1. 引言

我国的投资项目财务评价工作始于上个世纪50年代,经过几十年的改革与发展,在相关财务分析理论和方法研究成果的指导下,我国投资项目财务评价工作不断规范,逐步趋于成熟,已经初步形成了结构科学、内容合理、能够比较全面的反应投资项目的盈利能力和偿债能力的财务评价指标体系。但是随着我国社会主义市场经济的逐步建立和不断完善,项目投资的多元化和投资环境复杂化,现行的财务评价指标仍然难以完全适应当代经济形势迅速发展的需要[1] 。

根据《建设项目评价方法与参数》(第二版)[2] ,我国目前采用的项目投资财务评价指标体系是以动态指标(考虑时间价值)为主,以静态指标(不考虑时间价值)为辅的多种指标并存的指标体系。本文主要针对动态财务评价指标净现值和内部收益率进行深入分析,找出各自的优越性和局限性,研究这两个指标在对互斥方案进行评价时可能出现评价结果不一致的问题并提出决策标准。

2. 投资项目财务评价指标体系的不足和局限性分析

就目前应用比较广泛的几个财务评价指标,其不足主要体现在两个方面:一是这些财务评价指标本身具有一定的不足和局限性;二是在综合应用这些财务评价指标对项目进行分析时得出的结论可能会不一致。

净现值指标的局限性主要有:一是净现值指标不能说明项目运营期间各年的经营成果,也不能直接反应项目投资中单位投资的使用效率。二是在采用净现值指标对项目进行评价时,折现率很难确定。在净现值指标的应用中,正确选择折现率是关键,因为折现率的高低将直接影响投资方案的优先顺序,进而影响投资项目的财务评价结论,企业可以用投资项目的资金成本作为项目的折现率,也可以用投资项目的机会成本作为折现率,或者以行业平均资金收益率作为折现率。如果选择的折现率过低,将会使一些经济效益较差的项目通过投资评价,浪费企业现有的资源;如果选择的折现率过高,则会导致一些效益较好的项目不能通过投资评价,不能充分的发挥现有资源的作用。

内部收益率的不足主要体现在:一是内部收益率与企业财富之间的联系不如净现值指标明显,在互斥方案的决策中甚至有可能得出与股东财富最大化不一致的结果。二是内部收益率指标计算中,要求逐步测算项目的投资回报率,计算过程十分繁琐,并且还存在一定的误差,对于非常规项目(如现金流量正负号出现多次变化)有多解和无解问题,每次现金流量改变符号,就可能会有一个新解出现,对于多解问题,分析、检验和判别比较复杂。

投资回收期指标的局限性主要有:一是忽视了资金的时间价值,把不同时间的货币收支看成是等效的;二是没有考虑回收期以后的现金流,也就是说没有衡量投资项目的盈利性;三是投资回收期指标可能会促使公司接受短期项目,放弃有战略意义的长期项目[3] 。一般来说,回收期越短的项目风险越低,因为时间越长越难以预计,风险越大。短期项目给企业提供了大量的灵活性,快速收回的资金可以用于别其他项目。因此,投资回收期指标可以粗略的衡量项目的流动性和风险。但是,事实上有战略意义的长期投资往往早期的收益较低,而中后期的收益较高。投资回收期指标优先考虑急功近利的项目,可能会导致放弃长期有战略意义的项目。

在综合应用财务评价指标对项目进行分析时,得出的结论可能会不一致,有时甚至会得出相反的结论,这表明部分指标内部存在着一定的矛盾。这种矛盾主要体现在净现值和内部收益率之间。在对单个方案进行财务评价时,使用净现值指标和内部收益率指标得出的结果是一致的;但是,在对互斥方案进行评价时,这两个指标的评价结果有可能会出现不一致的情况。另外,在利用净现值指标和静态投资回收期指标对互斥方案进行评价时也有可能出现相互矛盾的结果。

3. 净现值指标与内部收益率指标分析

3.1. 净现值指标和内部收益率指标的矛盾

净现值指标和内部收益率指标是投资项目评价中最常用的两个指标。通常情况下,运用净现值指标和内部收益率指标对独立方案进行评价时,得出的结论是一致的,即:当方案的净现值大于零时,内部收益率大于企业要求的必要报酬率;当方案的净现值小于零时,内部收益率小于企业要求的必要报酬率。

但是,对于互斥方案的评价过程中,不仅要考察各个方案本身的经济效果,即绝对效果检验;更为重要的是还要考察各个项目的相对优劣,即进行相对效果检验,对方案进行排序已解决优选问题。通常选择净现值大且内部收益率大的方案作为最优方案。然而,在实际应用中,运用净现值和内部收益率进行评价时,有时会得出相悖的结论,从而给投资决策者造成困难[4] 。

例如,A方案与B方案是互斥方案,假设折现率为10%,两个方案各年的净现金流量以及计算得出的净现值和内部收益率如表1所示。

由表1可以看出:A方案的净现值为17.27万元,内部收益率为14%;B方案的净现值为14.29万元,内部收益率为16%。若以净现值指标为取舍标准,应当选择A方案,放弃B方案;若以内部收益率指标为取舍标准,则应当选择B方案,放弃A方案。此时,运用净现值与内部收益率两个不同的指标进行决策,得出的结果便出现了矛盾。

3.2. 净现值指标和内部收益率指标产生矛盾的原因

通过对净现值和内部收益率两个评价指标的计算公式以及理论前提进行分析可知,在对互斥的投资方案进行评价时,导致净现值指标与内部收益率指标评价结果相互矛盾的原因主要有以下两点:

第一,投资项目寿命期内的现金流量分布不同。

互斥方案中,一个方案在项目前期的净现金流量较多,另一个方案在后期的净现金流量较多。由于折现系数随着时间t值的增大而逐渐减小,显然项目初期的净现金流量对净现值的贡献要比项目后期大[5] 。

下面仍以表1中A方案与B方案的数据为例,计算出几组不同折现率时的的净现值。计算结果如表2所示。

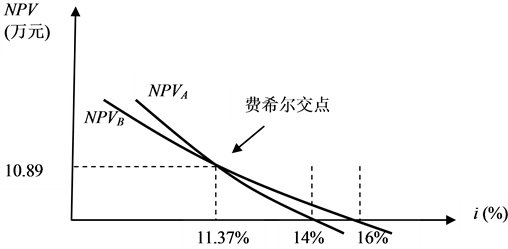

将表2的数据用坐标图反映出来如图1所示。

图1中,横坐标表示折现率,纵坐标表示净现值数额,图中两条曲线分别为A方案和B方案的净现

Table 1. Net cash flows and relevant financial evaluation index of plan A and B (Unit: 10 thousand Yuan)

表1. A方案与B方案净现金流量及相关财务评价指标(单位:万元)

Table 2. NPV of project A and B under different discount rates (Unit: 10 thousand Yuan)

表2. 不同折现率下A方案与B方案的净现值(单位:万元)

Figure 1. Inconsistency of NPV and IRR of project A and B

图1. A、B两方案NPV与IRR分析图

值曲线。由于两个方案的NPV曲线下降的速率不同,则必定会出现交点,这个交点被称为“费希尔交点”。若投资项目使用的折现率在费希尔交点的右边,则净现值指标与内部收益率指标的评价结果是一致的,若投资项目所使用的折现率在费希尔交点的左边,则净现值指标与内部收益率指标的评价结果便会出现矛盾。

A方案的内部收益率为14%,B方案的内部收益率为16%,两个方案的费希尔交点所对应的折现率为11.37%。若按照内部收益率指标的计算结果进行决策,则应当选择B方案。从净现值指标来看,当投资方案所使用的折现率大于11.37%时,B方案的净现值大于A方案的净现值,应当选择B方案,此时净现值指标与内部收益率指标的评价结果是一致的;当投资方案所使用的折现率小于11.37%时,A方案的净现值大于B方案的净现值,则应当选择A方案,此时净现值指标与内部收益率指标的评价结果出现了矛盾。

第二,两个指标的再投资假设不同。

净现值和内部收益率的计算公式都存在一个假设前提,即投资项目在获得了现金净流量之后会利用这些现金流量进行再投资,而这部分再投资所获得的报酬率是多少正是净现值法与内含报酬率法所含假设的不同之处。净现值法在投资评价中以实际资本成本作为再投资报酬率,内部收益率以项目本身的收益率作为再投资报酬率。净现值法以实际资本成本作为再投资的报酬率更为科学,因为投资项目的收益是边际收益,在市场竞争充分的情况下,边际投资收益率会受产品供求关系影响呈下降趋势,投资收益率超过资本成本的现象只是暂时的,超额投资收益率逐步趋于零。因此,以高于资本成本的内部收益率作为再投资的收益率不符合经济学的一般原理,而且必将高估投资项目的收益,是一种不稳健的做法。而且项目的现金流入可以再投资,但是再投资于原项目的情况很少。因此,以原投资项目的内部收益率作为再投资的报酬率缺乏客观性,而净现值法以实际资本成本作为再投资的收益率,是对投资收益较为合理的预期。

下面以表1和表2中A方案与B方案的数据为例,分析净现值指标与内部收益率指标的再投资假设不同导致互斥方案评价结果矛盾的原因。

可以看出:使用内含报酬率对投资方案进行评价时,由于再投资利率不变,故仅存在唯一的评价结果,即选择B方案,放弃A方案。而使用净现值进行评价时,随着再投资利率的不同,会出现不同的结果。当再投资利率大于11.37%时,使用净现值与内含报酬率的评价结果一致,即选择投资B方案;当再投资利率小于11.37%时,使用净现值的评价结果为选择A方案,这种情况下使用净现值与使用内含报酬率的评价结果出现了矛盾。

3.3. 净现值与内部收益率评价结果出现矛盾时的决策标准

在利用净现值和内部收益率对互斥的备选方案进行相对效果评价时,如果净现值指标与内部收益率指标的评价结果是一致的,则应当优先选择净现值大的、内部收益率高的投资方案。如果净现值指标与内部收益率指标的评价结果相互矛盾时,则应当以净现值最大准则为判别标准[6] 。

净现值最大准则的正确性,是由基准折现率(最低期望收益率)的经济意义决定的。一般而言,最低期望收益率应该大于等于被拒绝的投资机会中最佳投资机会的盈利率,因此,净现值就是拟采纳方案较之被拒绝的最佳投资机会多得的盈利,其值越大越好,这符合投资者盈利最大化决策目标的要求。