1. 引言

中国的互联网金融近年来发展的非常快。iReaserch的统计数据显示P2P行业规模在2010年仅19.5亿元,2014猛增至2012.6亿元,行业规模在短短5年的时间里扩大了将近100倍。商业银行后知后觉的发现大量“90后”和“千禧一代”纷纷转投互联金融的怀抱后,也开始用移动APP、直销银行、电商平台等方式打造自己的互联网金融生态圈。研究互联网金融对商业银行盈利的影响可以帮助商业银行更准确的认知改革方向,对商业银行挖掘利润增长点有重要贡献。

2. 文献综述

已有的文献资料中,中外学者得出的互联网金融对商业银行盈利影响的研究结论有较大差异。国内学者杨芬(2016)认为互联网金融短期内对传统商业银行的经营模式和盈利方式没有太大的影响,然而如果商业银行远期想获得更好的发展前景,就应该尽快掌握互联网金融技术 [1] 。沈悦和郭品(2015)用2003-2012年36家商业银行数据进行的研究指出互联网金融具有技术溢出效应,能显著提高银行的全要素生产率,且对不同类型商业银行有不同程度的影响 [2] 。

国外学者Shahrokhi (2008)认为互联网金融是一种新的融资模式,有别于商业银行间接融资和资本市场直接融资 [3] 。Noor AziziIsmai (2015)以马来西亚为研究样本,得出了互联网金融能显著地促进发展中国家经济水平的增长的结论 [4] 。Berger和Gleisne (2009)发现P2P借贷平台能减少息不对称,可以用更低利率进行放贷 [5] 。Giannakoudi和Sofia系统论述了互联网金融能显著降低商业银行的运营成本,增加商业银行的盈利 [6] 。

上述学者就互联网金融与商业银行的盈利影响的研究更多是理论层面上的。因此,互联网金融对商业银行的盈利影响的实证研究需要进一步完善。

3. 实证研究

3.1. 模型建立

考虑本文研究目的和数据可得性、可比性和准确性,本文选取了中国16家上市商业银行作为样本,其中包括5家大型国有银行,8家中型股份制商业银行,3家上市城商行。数据源自iResearch、RESSET数据库。

借鉴 John Kwaku Mensah Mawutor的研究成果,商业银行盈利能力指标作为被解释变量,统一用母公司口径的平均净资产收益率(ROE)来表示 [7] 。用中国第三方互联网支付总额来表示互联网金融规模(IF),作为本文研究的核心变量。商业银行的盈利很大程度上受宏微观经济变化的影响,本文选取名义GDP规模总量(GDP)作为商业银行盈利影响的控制变量。抵御风险的能力用资本充足率(CA)表示,风险水平用商业银行不良贷款率(NL)表示。资产规模(TA)用年报中的总资产数额表示。得到如下的方程式模型:

ROEit = β0 + β1IFt + β2GDPt + β3CAit + β4NLit + β5TAit + μi + εit (1)

其中,下标i代表第i家银行,t表示年份,μi为无法检测到的异质效应,εit为随机干扰项。ROEit表示第i家商业银行第t年的盈利水平;IFt表示第t年中国第三方互联网支付市场交易规模;GDPt表示第t年的国内生产总值;CAit表示第i家商业银行第t年的资本充足率;NLit表示第i家商业银行第t年的不良贷款率;TAit表示第i家商业银行第t年的资产规模。

3.2. 数据关系

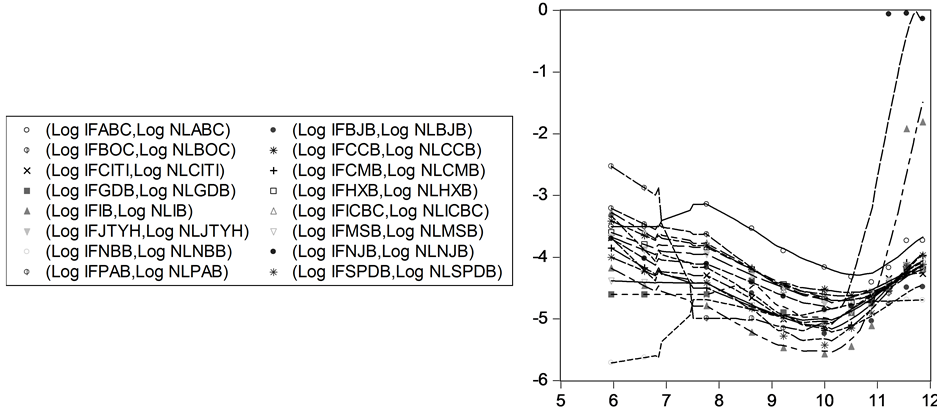

由图1可以看出,商业银行的不良贷款率随着互联网金融规模的扩大呈现了先缓慢降低后极速升高的趋势,表明互联网金融规模的增加给商业银行带来了风险。

3.3. 模型检验

由表1可知,各变量单位根检验的p值远小于0.05,拒绝有单位根的原假设。因此各变量都是1阶单整的。接下来进行各变量的Pedroni协整检验,原假设为不存在协整关系。本模型的样本期为11小于20,主要以Panel ADF-Stat和group ADF-stat统计量作为判断的标准,根据表2的数据,Panel ADF-Stat和group ADF-stat统计量的p值均为0,显著小于0.05。因此数据是协整的。本计量模型的截面较多,而

Figure 1. Scatter plot of the relationship between internet finance and non-performing loan

图1. 互联网金融与不良贷款率散点图

Table 1. Integration tests of each sequence

表1. 各序列的单整检验

时间较短,理论上选择个体固定效应模型较为精准。为了使模型更加有说服力,先建立随机效应模型,对面板数据回归模型做Hausman检验,原假设是个体效应与回归变量无关。由表3可知,Hausman值较大,其对应的p值远小于0.05,拒绝原假设,应建立个体固定效应模型。

接下来进行个体固定效应模型的似然比检验对上述结论进行验证,原假设是个体效应与回归变量无关。由表4可得,个体固定效应模型的p值等于0,远小于0.05,拒绝原假设,说明建立个体固定效应模型是精确的。

经济意义检验由表5可知,互联网金融(IF)的p值为0.0888小于0.1,在90%的置信水平下表明互联网金融(IF)对商业银行盈利(ROE)有显著的正相关性。GDP总量(GDP)的p值为0.0009,在95%的置信水平下,GDP总量(GDP)与商业银行盈利有显著的正相关的关系,与常识相符。资本充足率(CA)的p值为0.0853,在95%的置信水平下,表明资本充足率与商业银行盈利有显著的正相关的关系,与常识相符。不良贷款率(NL)的p值为0.0037,表明在95%的置信水平下不良贷款率与商业银行盈利有显著的负相关的关系,与经济学常识相符。资产规模(TA)的p值为0.0089,表明在95%的置信水平下资产规模与商业银行盈利有显著的正相关的关系,符合经济学常识中的规模效应。F检验的p值等于0.000063,远小于0.05,表示回归方程总体在95%的置信水平下是非常显著的。R方等于0.244614,该模型的拟合优度比较好,商业银行盈利24.4614%的变化可以被该回归方程所解释。

表2. 协整检验

表3. 豪斯曼检验

Table 4. Redundant fixed effects tests

表4. 个体固定效应模型的似然比检验

表5. 模型估计

3.4. 模型解释

可得到如下回归方程:

ROEit = 0.212498 + (5.04E−07)IFt + (6.96E−08)GDPt + 0.021552CAit − 0.08044NLit + (1.75E−09)TAit

(12.36994) (0.014091) (0.177502) (2.645127) (−2.945889) (3.379338)

R2 = 0.244614F = 5.748140

在90%的置信水平下,互联网金融与商业银行盈利之间有明显的正相关性。在其他条件不变的情况下,商业银行的盈利水平将随着互联网金融的增长而增长。

4. 建议

鉴于互联网金融与商业银行盈利水平之间有正相关性,商业银行应加大对互联网金融研发的投入,大量招聘互联网金融人才,通过自身技术的不断积累逐步满足客户的个性化差异化服务需求,为客户提供更高质量的金融产品与服务。其次,商业银行与互联网金融企业可以资源共享、优势互补,商业银行应积极主动地与互联网金融企业进行合作,互联网金融企业融资平台的完善需要商业银行共同参与进来,实现多赢的局面。再次,商业银行要加强与互联网金融产品相关的风险管理,包括但不限于强化对网络技术风险的管理和业务风险的控制,走良性审慎发展道路,在完成普惠性金融、服务实体经济任务的同时为股东创造更高的收益率。

致谢

本文的完成首先要感谢蓝裕平老师在开题、修改上给予我的提示和指导。此外还要感谢在四年金融学专业中教导过我的王立新老师、刘怡君老师,感谢你们在我的专业学习过程中孜孜不倦地传道、授业、解惑,领我进入金融学的大门。