1. 引言

经济全球化不仅增强了国际贸易机金融的渗透性,同时也加剧了市场的复杂性。就国内大宗商品市场而言,市场复杂性的根源在与国际大宗商品市场的联系及国内外股票市场的不确定性。随着大宗商品市场金融属性的增强,大宗商品市场与股票市场之间联系愈加紧密。首先,基于大宗商品的商品属性,商品价格的波动直接影响产业上下游企业的生产经营决策,间接地影响道股票价格,在一定程度上反映市场对实体经济及大宗商品的供需情况的预期 [1] 。其次,基于大宗商品的金融属性,为实现风险分散化和资产多样化的目的,投资者将现货和期货纳入投资组合之中,因此,大宗商品市场已成为重要的金融投资工具 [2] 。换言之,资本在股票市场和商品市场之间的转移势必会对两类市场的价格波动产生影响,因此,两大市场的变化趋势与联动关系对于预测经济走势与防范风险具有重要的参考价值。在国际金融市场与国内大宗商品市场发展背景下,以金融市场与大宗商品市场的互相影响机理,本文基于VAR模型和DCC多元GARCH模型对国内大宗商品市场、国际大宗商品市场、国内股票市场以及国际股票市场之间的均值溢出效应和波动溢出效应进行了实证分析,以探究它们的互动关系,对于我国企业经营管理决策、投资人金融投资策略以及金融市场的稳定性都具有重要的战略意义。

2. 模型构建与数据描述

2.1. 模型构建

2.1.1. 均值方程

VAR模型,即向量自回归模型,通常用于多变量时间序列系统的预测和描述随机扰动对变量系统的动态影响,实际上是向量自回归移动平均(VARMA)的简化 [3] 。本文中运用VAR模型对不同金融市场间的均值溢出效应进行分析。均值方程VAR(q)模型的表达式为:

上述5个式子中,q表示VAR模型的最佳滞后阶数,

、

、

、

、

分别代表国内大宗商品市场、国际大宗商品现货与期货市场、全球股票市场以及国内股票市场收益率时间序列,

、

、

、

、

分别是5个方程的残差项。各个均值方程中等号右侧各变量对应的系数

,

,

,

,

如果为零或不显著,则表示各变量对左侧变量的影响不显著,反之表明影响较为显著。

2.1.2. DCC多元变量GARCH模型

DCC-GARCHA模型最早由Engle等人提出,用于研究多变量之间的动态相关性问题 [4] 。该模型的参数估计主要分为两步:首先,利用GARCH模型分别对所有变量的收益率序列的波动性进行估计,并获得标准化残差;第二步运用极大似然估计法,对上一步得到的标准化残差序列估计DCC模型的参数和动态相关系数的矩阵 [5] 。模型的主要形式如下:

假设有n个不同资产,条件收益率服从于均值为0、方差协方差矩阵为

的正态分布,方差协方差矩阵表示为

其中,

为

期之前所有的信息合集;

是动态条件相关系数矩阵;

是收益率在

t期的误差向量;

是单一变量GARCH模型估计出的各资产收益率条件标准差构成的对角矩阵,即

,

为单变量GARCH方程估计出的条件方差。单变量GARCH模型为:

p,q分别为前期残差平方项和前期条件方差的滞后阶数,模型的约束条件为:

,

,且

。

DCC模型的形式可以表述为:

其中,

是协方差矩阵;

是

的无条件协方差矩阵;

是由

矩阵中对角元素平方根组成的对角矩阵;

、

为DCC模型的系数,限制条件为非负且两者之和小于1,以保证

和

均大于0;m、n分别是残差平方项的滞后阶数和条件方差的滞后阶数 [6] 。

2.2. 数据来源与处理

本文选取监控中心中国商品综合指数(CCCI)、CRB综合现货指数和综合期货指数、MSCI全球指数以及上证综合指数的变化率分别反映国内大宗商品市场、国际大宗商品市场、全球股市以及国内股市的收益率。其中,CCCI来自于中国期货保证金监控中心,用于反映国内大宗商品价格总体运行态势;CRBI指数源自美国商品调查局,用于观察全球核心商品价格波动情况,反映世界主要商品价格的动态信息;CRBSA指数和CRBFI指数的变化率分别表示国际大宗商品现货与期货市场的收益率情况;MSCI源自摩根士丹利资本国际公司,范围涵盖全球,是欧美发达国家基金经理对全球股票市场投资决策的重要参考指标。样本数据选取2008年7月1日至2016年8月1日,共得到1968组日频数据,所有数据均来源与Wind资讯终端数据。

2.3. 描述性统计

在实证分析中,本文采用各市场的对数收益率,计算公式如下:

其中,

表示t时期市场的价格时间序列,

为t时期市场收益率时间序列。RCCCI、RCRBSA、RCRBFI、RMSCI、RSH分别表示国内大宗商品收益率、国际大宗商品现货市场收益率、国际大宗商品期货市场收益率、全球股票市场收益率、国内股票市场收益率。对各收益率序列进行描述性统计的结果如表1,表中5个序列的JB值均拒绝原假设,表明收益率序列均不服从正态分布;偏度系数均为负值,说明各市场的收益率是左偏分布;峰度系数均为正值,说明各市场的收益率具有尖峰特征。

3. 实证研究结果

首先,基于均值方程VAR(q)检验中国与国际大宗商品市场以及股市的均值溢出效应 [7] ;其次,运用DCC多元GARCH模型,VAR均值方程的残差项,检验各金融市场之间的波动溢出效应,分析其动态相关性 [8] 。

3.1. 均值溢出效应估计结果

3.1.1. 均值方程参数估计结果

首先,对所有序列进行ADF单位根检验,结果显示所有数列均通过平稳性检验;然后,根据FPE、AIC、LR原则确定最佳滞后阶数为6。VAR(6)模型参数的估计结果如表2所示,具体而言:

Table 2. Parameter estimation results of VAR model

表2. VAR模型参数估计结果

注:“[]”中为参数估计值对应的t统计量;**和*分别代表5%、10%显著性水平下拒绝原假设。

第一,从国内大宗商品市场角度来看,其市场收益率受自身滞后6期、国际大宗商品现货市场收益率滞后4期、国际大宗商品期货市场收益率、全球股票市场收益率滞后1期、国内股票市场受益率滞后6期的显著影响。其中,国际大宗商品现货市场对国内大宗商品市场的正向影响程度最大,国际大宗商品期货市场次之。全球股票市场及国内股票市场对我国大宗商品市场的影响程度较弱,其中国内股票市场对大宗商品市场呈负相关关系。

第二,从国际大宗商品现货市场角度来看,其收益率受自身滞后1期、4期、国内大宗商品市场滞后6期、国际大宗商品期货市场收益率滞后1期、全球股票市场收益率滞后2期、国内股票市场收益率滞后2期、5期的显著影响。其中,国际大宗商品现货市场受国际大宗商品期货市场的影响程度较大,而国内大宗商品市场、国际股票市场以及国内股票市场的影响较小。

第三,从国际大宗商品期货市场角度来看,其收益率受国际现货市场收益率滞后1期、4期、全球股票市场收益率滞后2期、6期、国内股市滞后2期的显著影响。其中,国际大宗商品现货市场与全球股市对国际大宗商品市场的均值溢出效应最为明显。

第四,从国际股票市场角度来看,其收益率受自身滞后1期、国际大宗商品现货市场收益率滞后5、6期、国际大宗商品期货市场收益率滞后2、3、6期的显著影响,但国际大宗商品现货市场与期货市场对国际股市场收益率产生负向均值溢出效应。

第五,从国内股票市场角度来看,其收益率受国际综合现货市场收益率滞后2、3、6期、国际大宗商品期货市场收益率滞后1期及全球股票市场收益率滞后1、2、3、5期的显著影响。

3.1.2. 均值溢出效应机制

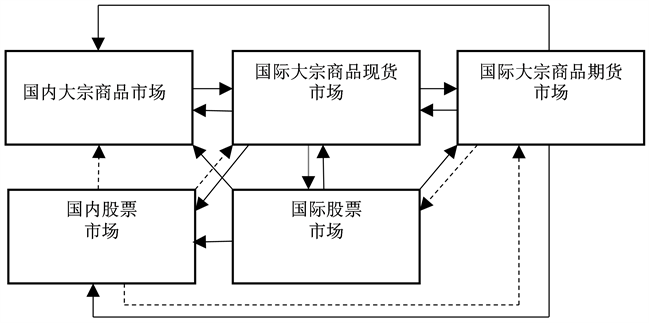

为进一步解释不同市场间的均值溢出效应,根据上述参数估计结果,通过图1总结各市场之间的均值溢出效应的机制。结果发现,国内大宗商品与国际大宗商品现货市场存在双向且正向的均值溢出效应;国际大宗商品期货市场和国际股票市场对国内大宗商品市场存在单向且正向的均值溢出效应;国内股票市场对国内大宗商品市场具有负向均值溢出 [9] ;国际大宗商品现货市场、国际大宗商品期货市场以及国际股票市场之间均存在双向均值溢出效应,其中国际大宗商品期货市场对国际股票市场的均值溢出为负向;

注:实线表示正向,虚线表示负向。

注:实线表示正向,虚线表示负向。

Figure 1. Mean spillover effect between different markets

图1. 不同市场间均值溢出效应

国际大宗商品现货市场与国内股票市场间存在双向收益率溢出,且国内股市对国际大宗商品现货市场收益率的影响为负向 [10] ;国际大宗商品期货市场与国际股票市场对国内股票市场均存在单向均值溢效应。

3.2. 波动溢出效应估计结果

3.2.1. DCC-MGARCH模型参数估计结果

基于均值方程VAR(6)的残差,通过DCC-MGARCH模型,估计各个残差序列的GARCH效应,采用GARCH(1,1)模型对均值方程的残差序列进行建模,结果如表3所示。表中多数参数估计都通过了显著性检验,其中国内大宗商品市场收益率和国际股票市场收益率的GARCH项系数是显著的,国际综合现货指数收益率、国际综合期货指数收益率、上证综合指数收益率的ARCH项系数和GARCH项系数都显著,即异方差效应很明显,波动具有显著持续性。

在此基础上,将残差标准化后估计DCC模型系数,结果如表4所示。α与β之和小于1,满足了模型的约束条件;α = 0.012999,说明滞后一期的标准化残差乘积对变量的动态相关系数影响比较小。β = 0.985245,接近于1且十分显著,说明国内大宗商品市场、国际大宗商品市场、全球股票市场与国内股票市场收益率本期的动态异方差主要依赖于前期的动态异方差,同时也表明变量相关系数受前期的波动影响较大,波动持续性较强。

3.2.2. 不同市场间的波动溢出效应

为更直观地观察几个市场之间的波动溢出效应,本文绘制出了国内大宗商品市场与其他市场之间的动态条件相关系数图。

1) 国内大宗商品市场与国际大宗商品市场

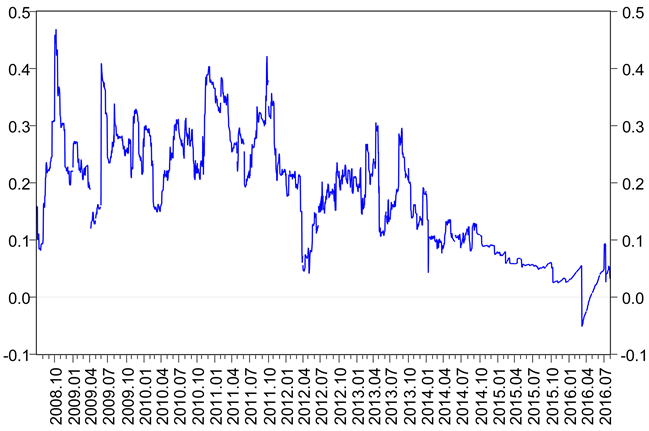

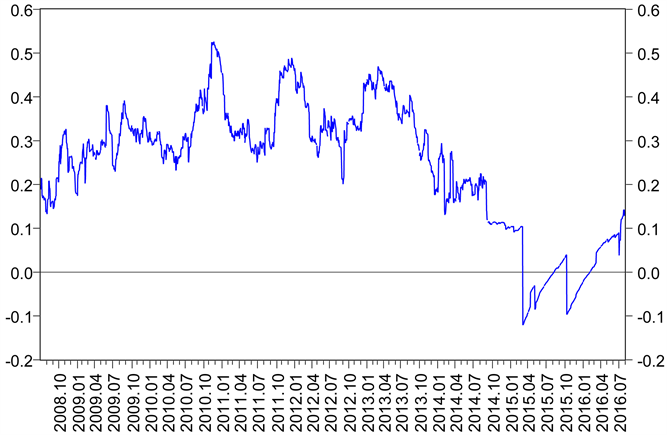

由图2可知,国内大宗商品市场与国际大宗商品现货市场间的动态相关系数整体为正,位于0.1~0.5之间,存在较强的波动率溢出;而2014年10月~2016年8月两者间波动溢出效应较弱,尤其在2016年第一季度动态相关系数为负,说明该期间不存在波动率溢出。图3表明,国内大宗商品市场与国际大宗商品期货市场在长期内波动溢出效应较强,但2016年6~8月间动态相关系数为负,不存在波动率溢出效应。总体来看,我国大宗商品市场与国际大宗商品之间存在较强的波动溢出效应,且在2008年金融危机前后波动率溢出效应最强,而2016年受上半年国内大宗商品市场价格疯涨的影响,动态相关系数出现负值,但亦有学者认为其属于非理性繁荣。

Table 3. The parameter results of the GARCH effect estimation

表3. GARCH效应估计的参数结果

注:“()”中为标准差,**代表5%显著性水平下拒绝原假设。

Table 4. DCC model coefficient results

表4. DCC模型系数结果

Figure 2. Domestic commodity market and international bulk commodity spot market

图2. 国内大宗商品市场与国际大宗商品现货市场

2) 国内大宗商品市场与国际股票市场

图4反映出我国大宗商品市场收益率与全球股票市场收益率间的动态相关系数,可知两者的动态相关系数大部分时间位于0~0.4之间,波动溢出效应较强;而2014年7月~2016年8月两者动态相关系数在−0.1~0.1之间,波动溢出效应较弱,甚至部分时期不存在波动率溢出。

3) 国内大宗商品市场与国内股票市场

图5可知,我国大宗商品市场与国内股票市场间存在很强的波动溢出效应,两者的动态相关系数主要位于0.2~0.6之间;但2015年1月以后,动态相关系数在−0.1~0.1之间,基本不存在波动率溢出。

Figure 3. Domestic commodity market and international commodity futures market

图3. 国内大宗商品市场与国际大宗商品期货市场

Figure 4. Domestic commodity market return and global stock market returns

图4. 国内大宗商品市场收益率与全球股票市场收益率

综上,国内大宗商品市场与国内股票市场、国际大宗商品市场、国际股票市场间均存在波动溢出效应,其中国内股票市场与国内大宗商品的波动率溢出最显著,而国际股票市场与国内大宗商品市场的动态关联度相对较弱。各个市场之间的动态相关系数在长期内变化不大,部分时期出现不存在波动溢出效应。此外,图2~5可知,国内大宗商品市场与其他几个市场间的动态相关系数近两年来均出现了下降趋势,说明波动溢出效应在减弱。

4. 结论和建议

通过对几个市场之间的溢出效应的分析,得出如下结论:第一,国际大宗商品市场对我国大宗商品市场的影响程度最强,国内大宗商品市场与国际大宗商品现货市场间存在显著的双向均值溢出效应和波

Figure 5. Domestic commodity market return and domestic stock market returns

图5. 国内大宗商品市场收益率与国内股票市场收益率

动溢出效应,与国际大宗商品期货市场间存在单向均值溢出效应和波动溢出效应;国际股票市场对国内大宗商品市场存在单向均值溢出效应和波动溢出效应;国内股票市场对国内大宗商品市场的均值溢出效应为负,但两者间的波动溢出效应较为明显,总体来看我国股票市场与大宗商品市场的联系还不够紧密。第二,国内大宗商品现货市场收益率、国际大宗商品现货市场收益率、国际大宗商品期货市场收益率、全球股票市场收益率与国内股票市场收益率均具有显著的波动持续性,几个市场的收益率动态异方差对前期的依赖性比较强,不同市场之间的动态相关性受前期的影响较大。

基于上述结论,提出建议如下:

第一,目前我国经济仍处于快速发展期,工业化和城镇化建设对大宗商品有较大需求,但是我国大宗商品市场受国际大宗商品市场影响较大。因此,一方面加快发展并完善期货市场制度,保持期货市场健康有序发展,引导并培养期货市场人才,逐渐掌握对大宗商品的定价权,削弱国际大宗商品市场对我国大宗商品市场的冲击;另一方面,加强对重要大宗商品的储备力量,增强大宗商品自给能力,降低对国际大宗商品市场的依赖性。

第二,国际股票市场对我国大宗商品市场的影响也比较显著。为预防国际股票市场对我国大宗商品市场的不利影响,应加强对国际游资的监控,构建国际投机资金流动的监控和预警系统,及时发现并识别国际游资的投机行为,保护我国金融环境的稳定。

第三,我国大宗商品市场与股票市场的联系程度不够紧密,应加大期货市场的改革力度,适当放松管制,便于股票市场资金流入大宗商品市场。增强信息披露程度,提高信息透明度,完善股票市场与大宗商品市场间的信息传导机制,避免因信息不对称导致市场恐慌进而引起的大量资金的跨市场流动,维护金融市场的稳定性。

NOTES

*通讯作者。