1. 引言

工业设计在一国和地区产业发展中占有重要的地位和作用。目前国内学界对工业设计的研究理论成果比较丰富,如定义、政策设计、具体的产业表现和实施路径等,但对工业设计进行实证研究的成果并不多见。朱华晟等(2010,2011)站在经济地理学角度,分别以上海和北京为例分析了我国发达地区的创意产业网络的形成、驱动机理和创新影响,指出了地方政府、企业、其它组织以及产业链分工协作在推动地区工业设计业发展成长中的作用 [1] [2] 。周尚意等(2011)也重点关注北京DRC工业设计创意产业基地,并就DRC基本内所有工业设计企业之间的横向关系之于企业网络特征与创新能力进行经验探讨。贾锐等(2006)、You et al. (2007)分别以我国南北方以及大陆与台湾地区为样本进行了工业设计产业发展现状的对比分析 [3] [4] 。

东莞作为全球制造名城和制造业大市,当前正在大力实施科技创新驱动发展战略,推动从“东莞制造”向“东莞创造”、“东莞智造”转型。工业设计作为产业转型升级和东莞智能制造的重要组成部分,其发展水平和状况直接体现了东莞创新驱动发展的层级水平,特别是在东莞从“制造”向“创造”“智造”升级转型的过程中,更是延伸产业链和提升附加值不可缺少的一环。为此,需要对东莞工业设计产业和业内主要发展现状、遇到的难题、存在的问题以及主要诉求进行全面的摸底和充分的调查。本文将利用基础调研数据,全面分析东莞工业设计产业和行业的发展现状,总结工业设计的主要特征,梳理企业的发展诉求,并提出促进东莞工业设计产业发展的若干政策建议,以便为东莞发展工业设计产业提供一定的参考和决策建议。

本次调研由课题组自行设计调查问卷,并通过所在地经信主管部门下属的各镇街(园区)经信部门向目标企业发送电子版问卷、课题组自行向潜在企业发放问卷两种方式实施问卷调研。调查问卷包含面向工业设计机构(企业)和工业企业两类不同对象。本次问卷调查累计发送72份问卷,回收59份问卷,回收率达80.5%,问卷回收效果较好。其中,回收工业企业问卷36份,回收工业设计企业问卷23份。

2. 数据分析

2.1. 工业设计企业基本情况

2.1.1. 工业设计企业民营化程度较高,以东莞主导性产业为主要服务对象

工业设计服务企业的单位属性为私营企业、股份公司和外商投资企业的占比分别为79%、12%和9%。样本数据描述表明,绝大部分工业设计企业为私营市场主体,民营化程度较高。如下图1。

Figure 1. The ownership attributes of industrial design service providers (data source: questionnaire survey)

图1. 工业设计服务企业的单位属性(数据来源:课题组自行整理)

工业设计服务对象为电子及通讯设备类的企业比例为69.8%,工业装备类、家用电器类、塑料制品类的企业比例分别为13%、8.6%、8.6%。因此,目前工业设计服务机构的服务对象主要为东莞主导型产业1,这与东莞的产业特征比较吻合。如下图2。

Figure 2. The custom target of industrial design service (data source: questionnaire survey)

图2. 工业设计服务对象(数据来源:课题组自行整理)

数据分析表明,工业设计企业大多为市场化程度较高的私营企业,服务对象则立足于东莞本土企业,整体而言,东莞工业设计服务行业以服务东莞主导产业为主,市场化程度较高。

2.1.2. 大部分工业设计企业成立时间比较短,规模偏小

样本中,工业设计服务企业成立的时间在1~3年的比例达56.4%,成立时间在6年以内的企业占比为73.9%,成立时间在15年以上的企业占比为8.6%。这表明,大部分工业设计服务企业成立的时间并不长,仅少数企业成立时间超过15年。如下图3。

Figure 3. The foundation period of industrial design corporations (data source: questionnaire survey)

图3. 工业设计企业成立时间(数据来源:课题组自行整理)

样本中,工业设计用人规模在6~10人的企业比例达52.17%,规模在30人以内企业比例为73.9%,规模在50人以上的企业比例仅为8.6%。这说明大部分工业设计服务企业的专业人员并不多,仅一成的样本企业专业人员数量超过50人。如下图4。

Figure 4. The employees of industrial design corporations (data source: questionnaire survey)

图4. 工业设计企业用人规模(数据来源:课题组自行整理)

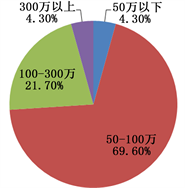

样本中,2013~2015年年均工业设计服务收入在50万~100万的企业比例达69.6%,收入在100万~300万以上的企业比例仅为21.7%。样本数据描述表明,绝大部分工业设计服务企业的年均服务收入在300万以内,工业设计服务企业的业务规模并不大。如下图5。

Figure 5. The average annual revenue of industrial design corporations during 2013 to 2015 (data source: questionnaire survey)

图5. 工业设计企业2013~2015年年均工业设计服务收入(数据来源:课题组自行整理)

样本中,与2015年相比,2016年营业收入下降的企业比例为8.6%,持平的企业比例为13.1%,2016年营业收入实现增长的企业比例达78.2%,其中,2016年营业收入增长率为5%以内的企业比例为69.6%。样本数据描述表明,大部分企业2016年营业收入实现了增长,但是营业收入增长速度有限。如下图6。

Figure 6. The change trend of annual revenue of industrial design in 2016, compared to 2015corporations during 2013 to 2015 (data source: questionnaire survey)

图6. 相比2015年,2016年营业收入变化趋势(数据来源:课题组自行整理)

以上数据分析表明,大部分工业设计服务企业的成立时间较短,年均服务收入规模较小,虽然绝大部分企业都实现了营业收入的增长,但营收增长较慢,表明工业设计企业亟需扶持以快速成长。

2.1.3. 工业设计企业服务层次整体较低

样本中,工业设计模式为参照国内外资料或商品模仿改良的企业比例为52.2%,自主创新开发设计和通过专业机构设计的企业比例均为21.7%,根据客户提供的需求或具体要求定制设计的企业比例为4.3%。样本数据描述表明,有六成的企业委托专业设计机构开展工业设计,近四成的企业则依靠自身进行自主创新开发设计,极少企业根据客户提供的需求或具体要求定制设计开展服务。如下图7。

Figure 7. The business mode of industrial design (data source: questionnaire survey)

图7. 工业设计模式(数据来源:课题组自行整理)

样本中,工业设计服务内容为外观设计的企业比例为39.1%,包装设计的企业比例为34.7%,结构设计的企业比例为17.4%,功能设计、工艺设计的企业比例均为4.3%,没有企业从事前瞻性设计等高端设计服务。样本数据描述表明,大部分工艺设计企业从事外观设计和包装设计等初级设计服务,少数企业从事结构设计、功能设计、工艺设计等价值型设计服务,而属于高端设计服务的前瞻性设计领域则鲜有企业涉足。如下图8。

Figure 8. The business contents of industrial design service (data source: questionnaire survey)

图8. 工业设计服务内容(数据来源:课题组自行整理)

以上数据分析表明,大部分工艺设计企业的服务模式为模仿改良型服务,主要提供较为初级的外观和包装设计,缺乏提供按需求定制的工业设计服务和具有战略性的前瞻性设计服务。由于东莞大部分工业设计企业成立时间短、规模小,加上广深对东莞设计师人才的虹吸效应,东莞工业设计企业服务能力普遍偏弱,使现阶段工业设计企业的服务层次难以大幅提升。

2.1.4. 工业设计企业发展存在突出短板

样本中,认为阻碍企业发展的主要问题为工业企业需求少的企业比例为56.5%,认为阻碍企业发展的主要问题为设计人才素质问题的比例为52.17%,认为主要问题为管理问题的比例为23.1%,认为主要问题为资金短缺、政府支持的比例均为17.4%。样本数据描述表明,阻碍企业发展最主要的问题为工业设计市场需求少和设计人才素质问题。如下图9。

Figure 9. The shortcomings of industrial design industry (data source: questionnaire survey)

图9. 工业设计产业发展短板(数据来源:课题组自行整理)

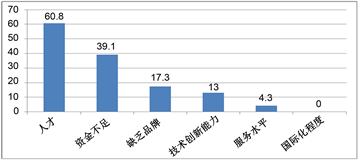

样本中,认为东莞工业设计企业与周边城市相比的主要短板是人才问题的企业比例为60.8%,认为相对短板是资金问题的企业比例为39.1%,认为相对短板是缺乏品牌、创新能力、服务水平的企业比例分别为17.3%、13%、4.3%。如下图10。

Figure 10. The disadvantages of industrial design industry in Dongguan, compared to neighboring cities (data source: questionnaire survey)

图10. 相较于周边城市,东莞工业设计的劣势(数据来源:课题组自行整理)

样本中,人力资源需求最迫切的是设计人才的企业比例为60.9%,最迫切需求是业务人才的企业比例为43.5%,最迫切需求是高级管理人才的企业比例为39.1%,最迫切需求是新产品开发人才的企业比例为30.4%。如下图11。

Figure 11. The demand for human resources of industrial design corporations (data source: questionnaire survey)

图11. 工业设计企业人力资源需求(数据来源:课题组自行整理)

数据分析表明,工业设计企业发展还存在突出短板,尤其是与深圳、广州等周边发达城市相比,东莞工业设计人才较为缺乏,支持资金不足,管理存在瓶颈。

2.2. 工业企业工业设计基本情况

2.2.1. 对工业设计重视程度不足

样本中,有专门的工业设计部门的企业比例仅为13%,没有设置工业设计部门或没有工业设计人员的企业比例达65.2%,两成企业将工业设计部门设在研发中心、企划部或市场部。以上数据表明,大部分工业企业没有设置工业设计部门或没有工业设计人员,仅有少数工业企业设置了专门的工业设计机构,缺乏工业设计专业力量表明工业企业对工业设计不够重视。如下图12。

Figure 12. The setting-up of industrial design institutions (data source: questionnaire survey)

图12. 工业设计机构的设置情况(数据来源:课题组自行整理)

样本中,工业设计的投入占研发总投入的比例低于5%的企业比例达45.1%,占比在5%~10%之间的企业比例为30.2%。样本数据描述表明,近一半的工业企业工业设计投入占研发投入的比例低于5%,反映出工业企业对工业设计重视程度不足。如下图13。

Figure 13. The percentage of industrial design R&D to total R&D investment (data source: questionnaire survey)

图13. 工业设计的投入占研发总投入的比例(数据来源:课题组自行整理)

样本中,没有工业设计人员的企业比例达22.9%,设计人员占总员工数的比例低于10%的企业比例为54.3%,占比超过10%的企业比例为22.8%。这表明,大部分工业企业的工业设计人员数量较少,且超过两成的企业没有工业设计人员,表明工业企业缺乏对工业设计的投入准备。如下图14。

Figure 14. The designers distribution in industrial design corporations (data source: questionnaire survey)

图14. 工业企业工业设计人员情况(数据来源:课题组自行整理)

样本中,认为工业设计在企业新产品开发中能够极大提升产品档次的企业比例为44.2%,认为有一定程度提高的企业比例为32.3%,认为效果不明显的企业比例为23.5%。样本数据描述表明,虽然大部分工业企业意识到工业设计对新产品开发具有提升作用,但由于本地工业设计机构服务能力弱、企业内部工业设计力量弱,导致短期内工业设计对工业企业的提升作用难以凸显,进而促使工业企业对工业设计的投资不足、重视不够。

2.2.2. 工业企业主要依靠自身力量进行工业设计

工业企业近三年解决工业设计需求的途径主要为单位自有部门的企业比例为67.6%,途径主要为高校和科研院所的企业比例为11.8%,途径主要为委托专业设计机构的企业比例为8.8%,途径为个人的企业比例为11.8%。样本数据描述表明,大部分工业企业在遇到工业设计需求时主要依靠企业自身力量,工业设计外包现象不突出。如下图15。

Figure 15. The solution options for meeting the industrial design demand (data source: questionnaire survey)

图15. 解决工业设计需求的途径(数据来源:课题组自行整理)

2.2.3. 为工业企业提供工业设计服务的机构以本土为主

样本中,为工业企业提供工业设计服务的机构位于东莞本土的企业比例为57.6%,机构位于深圳、广州和香港的企业比例分别为3.1%、6%、9.2%,机构位于我国大陆其他城市和国外的企业比例均为12.1%。样本数据描述表明,超过一半的工业企业由本土工业设计机构提供工业设计服务。如下图16。

Figure 16. The locations of industrial design service providers (data source: questionnaire survey)

图16. 提供工业设计服务的机构所在地(数据来源:课题组自行整理)

2.2.4. 工业企业开展工业设计存在困难

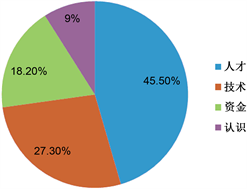

样本中,将“人才”问题列为开展工业设计主要问题的企业比例为45.5%,将“技术”问题列为主要问题的企业比例为27.3%,将“资金”问题列为主要问题的企业比例为18.2%,将“认识”问题列为主要问题的企业比例为9%。样本数据描述表明,工业企业开展工业设计遇到的前三位的困难依次为人才问题、技术问题和资金问题。如下图17。

Figure 17. The obstacles of industrial design (data source: questionnaire survey)

图17. 开展工业设计存在的困难(数据来源:课题组自行整理)

2.3. 产业发展环境

2.3.1. 工业设计供需双方交流不足

样本中,工业设计机构对东莞工业企业(需求方)的最大抱怨为观念落后、认识不到工业设计重要性的企业比例达56.5%。实际上,上文的数据显示,大部分工业企业对工业设计投入不低、也能意识到工业设计对企业的重要性,这可能表明工业设计供需双方的交流非常不足。如下图18。

Figure 18. The complaints of industrial design institutions about corporations in Dongguan (data source: questionnaire survey)

图18. 设计机构对东莞企业的最大抱怨(数据来源:课题组自行整理)

2.3.2. 政府工业设计服务能力仍有提升空间

样本中,对政府工业设计服务不满意的地方为对工业设计行业的整体发展、规划等方面引导不足的企业比例为60.8%,认为政府对工业设计业的支持力度不够的企业比例为73.8%,认为缺少工业设计服务的公共平台的企业比例为69.3%。样本数据描述表明,政府需要强化工业设计的规划指引,加大支持力度,建立公共服务平台。如下图19。

Figure 19. The dissatisfactions about governments service and development environment of industrial design (data source: questionnaire survey)

图19. 对政府工业设计服务能力和环境不满意的地方(数据来源:课题组自行整理)

2.3.3. 工业设计专项资金政策有待优化

过去三年没有申请过东莞市针对工业设计类企事业实体的专项扶持资金的企业比例达91.3%,不到一成的企业申请过工业设计专项扶持资金。可见该专项资金的使用效果并不理想。如下图20。

Figure 20. The answers for whether applying the industrial design subsidy fund during the past three years (data source: questionnaire survey)

图20. 过去三年是否申请过工业设计专项资金情况(数据来源:课题组自行整理)

由于不知道有哪些扶持专项可申请而没有去申请东莞工业设计专项扶持资金的企业比例为60.7%,由于申请程序太复杂而没有去申请专项扶持资金的企业比例为39.1%,估计不符合申请资格而没有去申请的企业比例为13.6,由于扶持资金太少而没有去申请的企业比例为17.3%。样本数据描述表明,大部分工业设计企业由于对专项扶持资金的不知情、程序太复杂、资金太少而没有申请工业设计专项扶持资金。如下图21。

Figure 21. The reasons for not getting industrial design subsidy fund (data source: questionnaire survey)

图21. 未获得工业设计专项扶持资金的原因(数据来源:课题组自行整理)

2.3.4. 工业设计一站式服务平台亟待建立

数据显示,91.3%的工业设计企业认为东莞很有必要建立工业设计一站式服务平台,表明绝大部分工业设计企业非常希望东莞能够尽快建立工业设计一站式服务平台。如下图22。

Figure 22. The necessities for building one-stop platform for industrial design in Dongguan (data source: questionnaire survey)

图22. 东莞设立工业设计一站式服务平台的必要性(数据来源:课题组自行整理)

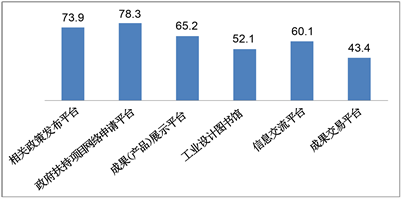

如果建立工业设计一站式服务平台,认为必需提供工业设计专项资金等政策扶持项目网络申请平台的企业比例达78.3%,认为必需提供相关政策发布平台、提供工业设计成果(产品)展示平台、提供工业设计图书馆、提供信息交流平台的企业占比分别为73.9%、65.2%、52.1%和60.1%。样本数据描述表明,超过一半的工业设计企业认为一站式服务平台必需提供相关政策发布平台、政策扶持项目网络申请平台、成果(产品)展示平台、工业设计图书馆和信息交流平台。如下图23。

Figure 23. The demand for functions in one-stop platform for industrial design (data source: questionnaire survey)

图23. 工业设计一站式服务平台的功能需求(数据来源:课题组自行整理)

如果建立工业设计一站式服务平台,认为具有较强吸引力的功能排名依次是工业设计需求企业集聚、政府扶持申报申领便捷、与国内外知名机构交流频繁和全链条工业设计服务,占比分别为73.9%、65.2%、52.2%和47.8%。样本数据描述表明,超过一半的工业设计企业认为具有较强吸引力的功能有工业设计需求企业集聚、政府扶持申报申领便捷、全链条工业设计服务、与国内外知名机构交流频繁。如下图24。

Figure 24. The most attractive functions in one-stop platform for industrial design (data source: questionnaire survey)

图24. 具有较强吸引力的功能(数据来源:课题组自行整理)

2.4. 东莞工业设计产业存在的问题

综合以上数据,东莞的工业设计产业存在问题主要有以下几点:

1) 东莞工业设计产业链尚未形成,产业整体竞争力较弱。一方面,工业企业开展工业设计的意识较强而能力欠佳。大部分工业企业对工业设计较为重视,很多企业都拥有工业设计专业力量,在遇到工业设计需求时首先依靠自身力量进行解决,在工业企业自身难以解决工业设计问题时主要委托本土机构开展服务,但是工业企业自身存在人才、技术和资金难题,本土工业设计企业也难以担负高层次工业设计服务,工业企业开展工业设计服务的能力还需加强。另一方面,工业设计机构服务水平需要提升。东莞本土工业设计企业能够立足本土工业企业需求快速开拓市场业务,但存在专业人才匮乏、资金短缺等突出短板,目前大多工业设计企业仅能提供模仿改良型服务等浅层次工业设计服务,本土工业设计企业的服务能力需要有大的提升。

2) 工业设计服务体系尚未建立。工业设计领域的基础性平台建设缺乏,特别是在信息服务、技术服务方面的技术平台,行业协会的服务职能也未能得到有效发挥。目前,工业设计的供需双方交流较少,信息不对称现象较为严重,供需信息对接需要加强。虽然东莞设立工业设计专项扶持资金,但是工业设计企业较少知情,由于申请程序复杂、扶持资金太少等原因而不愿问津。为实现东莞制造业的发展突围,工业企业希望东莞能够建立工业设计一站式服务平台,提供政策发布平台、政策扶持项目网络申请、成果展示等核心功能。

3) 设计人才缺乏、结构不合理、流动性大,设计知识产权缺乏有效保护等问题较为突出。东莞由于地处广深之间,面临两个发达地区的激烈竞争,因此在吸引人才和产业聚集上都面临着明显的劣势,存在不同程度的人才和产业虹吸效应。另外,产业保护不力、法规执行不到位也较大地影响了工业设计原创方的积极性和利益,导致企业要么不愿投入资源开发转而直接购买,要么抄袭仿冒,走上新的“加工”之路,这对工业设计市场培育是非常不利的。

3. 促进东莞工业设计产业发展的政策建议

有鉴于此,基于东莞特定产业集群初步成型的现实产业基础,本文认为东莞工业设计的重点工作应放在工业设计创新的推广与交流、设计人才与教育、设计文化的营造等之上,为此提出以下六个方面的政策建议:

1) 依据城市情况打造工业设计产业链聚集区,形成工业设计区域相对集中,营造设计氛围。以东莞特色产业和传统优势产业为核心,规划建设基于东莞特色产业的工业设计产业链聚集区,将工业设计服务机构、工业设计中介结构、工业设计需求企业有效聚集起来,营造相对集中和浓厚的环境氛围。

2) 加强政府主导的工业设计创新服务平台及数据库建设。尽早筹划和建设集中统一的工业设计创新服务平台,打造综合全面面向全产业链的集资讯提供、服务对接、人才管理、政策申报、资金申领等功能于一体的平台,为工业设计供需对接提供全方位的服务。

3) 建立完备的工业设计人才教育、引进与培养体系。一方面注重外来高端人才的引进和服务,另一方面也要重视本土人才的教育培养。建议在本土高校、职业学院开设工业设计类相关专业,加大人才的培养力度。同时要注重产学研结合,强化人才培养与市场需求、企业实际的对接,以培养适用性应用性人才为主要目标和宗旨。

4) 政府加大对工业设计研发的投入,同时提高财政资金的效能,既有重点扶持,也有“撒胡椒面”式的全面培育。工业设计行业在东莞起步比较晚,且面临与广州深圳的双面竞争,为此政府需要加大对工业设计研发的投入,一方面要加大对工业设计行业的投入,提高财政资金的效能,注重顶层设计和长远谋划,另一方面要出台政策措施鼓励企业和服务机构增加研发设计投入,采取“政府+市场”同向发力、双轮共驱的模式推动工业设计发展。

5) 借鉴国外设计产业发展模式,将设计融入城市,打造设计之都。以东莞制造业名城和东莞的城市发展特色为基础,借鉴国外设计产业和上海深圳等地的发展经验,推动“东莞制造”向“东莞智造”和“东莞设计+东莞智造”转变,适时将东莞打造为现代智能制造和制造设计之都。

6) 政府主导建立专业的中小企业孵化、融资、咨询等服务体系。紧抓国家双创发展战略的政策红利,加快建设工业设计类行业的中小企业孵化培育体系,并以此为基础,整合产业链资源,推动主导产业和传统优势产业为主要对象的融资、咨询等服务体系建设,拉长完善产业链条,提升行业附加值和产业影响力。

基金项目

东莞理工学院统战理论研究重点课题“‘倍增计划’对构建东莞现代产业新体系促进作用研究”。

NOTES

1东莞有五大支柱产业和四大特色产业,五大支柱产业分别为:电子信息制造业、电气机械及设备制造业、纺织服装鞋帽制造业、食品饮料加工制造业、造纸及纸制品业;四大特色产业为:玩具及文体用品制造业、家具制造业、化工制造业、包装印刷业。