1. 概述

在信用评分方面,美国Fair Isaac Corp公司的评分(以下简称FICO评分 [1] )是应用最为成熟的一种评分模型,该评分在300~850之间,信用评分越高,说明客户的信用风险越小。除此之外,Logistic回归 [2] [3] 、决策树、神经网络等也是常用的评分方法。

本文借鉴了FICO评分的思想,并基于贝叶斯判别定理推导出了一套信用评分模型(以下简称评分模型),该模型是一个目标函数为线性函数,约束条件为二次型的最优化模型。本文评分模型所具有的优点是:

① 本文评分模型得到的是非常直观的整数权重,这对不懂评分技术的业务人员来讲,能够很方便的对评分结果进行解读和应用。

② 当业务人员拒绝客户的信用业务申请时,可以依据评分结果给予合理的拒绝原因。

③ 利用本文评分模型得到的多张评分卡,可以方便的比较、混合使用。

④ 鉴于以往的项目经验:本文评分模型的稳健性是非常好的,利用本文方法建立好的评分卡应用3年后仍然有很好的预测性,而Logistic回归、决策树要逊色很多。

2. 基于贝叶斯判别的评分模型

评分模型的建立分为5个步骤:输入变量的筛选、输入变量的分箱、评分模型的求解与评估、评分结果的拟合与尺度化、评分模型的部署。

本文研究的内容主要是:评分模型的建立、评分结果的拟合与尺度化。

假设有一批信用良好的客户样本(以下简称好客户样本)和信用不良的客户样本(以下简称坏客户样本),我们要通过这两组样本数据建立评分模型。基于以往业务经验对评分模型做如下要求和假设:

① 客户信用评分S越大,代表该客户是好客户的概率越大;反之,代表是坏客户的概率越大。

② 好客户样本评分

服从正态分布

,

为好客户样本均值,

为好客户样本方差;

的密度函数为

。

③ 坏客户样本评分 服从正态分布

,

为坏客户样本均值,

为坏客户样本方差;

的密度函数为

。

服从正态分布

,

为坏客户样本均值,

为坏客户样本方差;

的密度函数为

。

④

:信用评分为S的客户是好客户的概率;

:信用评分为S的客户是坏客户的概率;

⑤

:信用评分S对应的好、坏客户的概率比。

⑥ 评分模型有p个输入变量,各分箱组数分别是

个,各分箱权重分别如下:

第1个输入变量的分箱权重为:

.......

第p个输入变量的分箱权重为:

记:

;

:总共分箱组数。

⑦ 好客户样本m个,分别为:

;坏客户样本n个,分别为:

。

注:对于每个样本第

个输入变量的分箱取值

中,有且仅有一个分箱值为1,其他值为0,表示该样本第i输入变量值落在取值为1的分箱区间内。

⑧ 样本中好客户占比

,坏客户占比

。

⑨

:第r个好客户样本的信用评分

;

:第r个坏客户样本的信用评分

。

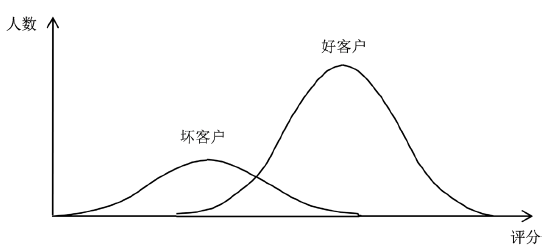

基于①、②、③的要求和假设,我们可以画出评分分布示意图如图1所示:

Figure 1. The diagram of score distribution

图1. 评分分布示意图

为了能尽量区分好、坏客户两个群体,显然好客户的信用评分应该尽量大,坏客户的信用评分应该尽量小,我们以此建立我们评分模型的目标函数:

(1)

接下来,我们确定评分模型的约束条件:

首先,由贝叶斯判别定理 [4] [5] ,可得

(2)

为了在拟合阶段中,评分结果与客户好坏的概率值能建立函数关系,我们在模型建立时就要考虑评分S与

的关系。

由于

是个定值,不妨就假设:

即

(3)

这样就建立了S与

的函数关系,且S越大,

越大,

越小。

又因为

,

,所以

由(3)得

,

,

。

这样我们就可以得到一个初步的评分模型:

(4)

实际上,好、坏客户两类群体信用评分的方差一般不会完全相等,而且在数据测试中我们发现

、

不需要严格相等,效果会更好一些,这样我们可以把约束条件

去掉,同时

改为

。

另外,如果对S不加约束,由(4)求得的目标函数会异常大,甚至求不出最优解,因此需要对信用评分S的取值范围加以约束,可以想到的方法有:

① 直接将S约束在某一区间范围内;

② 将每个分箱权重约束在某一范围内;

③ 设定各分箱权重的平方和小于某个阈值。

这3种方法都是有效的,但我们发现:第3种约束效果要好一些。另外,考虑到不同的评分模型其分箱组数是会不一样的,为了模型的普适性,我们采用“各分箱权重平方和的平均值小于某个阈值”来对S进行约束。这样,评分模型进一步优化为:

(5)

其中,T为分箱组数,K为阈值(在本文实例计算中,

效果比较理想)。

3. 评分模型的参数推导

下面我们进行具体的参数推导,由前面的假设我们可以得出:

第r个好客户样本的信用评分:

第

个坏客户样本的信用评分:

好客户样本信用评分之和:

坏客户样本信用评分之和:

好客户样本信用评分平均值:

坏客户样本信用评分平均值:

好客户样本信用评分方差:

同理,坏客户样本信用评分方差:

令

则

最后,我们的评分模型就可以表示为:

(6)

T为分箱组数,K为阈值,

是我们要求解的分箱权重向量,模型是一个二次型最优化问题 [6] 。

4. 评分结果的拟合与尺度化

在模型建立中,我们假设:

因此,我们采取

进行线性拟合。

在信用评分的实际应用中,我们往往对某一具体的好坏概率比

特别重视,期望该

对应某个评分

,不仅如此,还要求信用评分

每增加一个固定值

,好坏概率比

就增加一个

。例如:我们期望好坏概率比为100时对应的信用评分为500分,且信用评分每增加20分,好坏概率比就增加100,当信用评分为700分时,可以推算出好坏概率比为1100。

在此做如下假设:

:S对应的尺度化后评分。

:预设的好坏概率比。

:预设的好坏概率比。

:

对应的尺度化前评分。

:

对应的尺度化后评分。

:表示尺度化后的评分值每增加

,好坏概率比就增加1个

。

:尺度化后的各变量分箱权重。

进一步假设

拟合得到的线性方程为:

(

是系数) (7)

则我们可以得出如下关系:

(8)

即

(9)

由(8)进一步可得:

(10)

将(8)、(10)代入(9),得:

令

,

,则

(11)

(12)

式(11)就是尺度化评分

与原始评分S的尺度化关系,式(12)就是尺度化后评分

与好坏概率比的关系。

需要补充说明是:利用式(7)进行拟合时,实际上并不知道每个原始评分S对应的好坏客户概率比,但是我们可以对原始评分进行排序分组,然后取每个分组原始评分的中间值作为S,每个组的好坏客户数比作为

,这样就可以进行拟合了。另外,考虑到按原始评分排序分组以后,S值最大的几个组里可能没有坏客户,S值最小的几个组里可能没有好客户,所以要剔除这些“特殊”组,然后再进行拟合。

最后,我们将尺度化评分

拆分到每个变量分箱中。拆分时要遵循如下2条原则:

① 每个变量的各分箱权重非负。

② 各样本的尺度化分箱权重之和仍为

。

记第i个变量的尺度化前最小分箱权重

,则

(13)

其中

是为了将变量的最小分箱权重由负值变为零值,乘以

表示的是每个分箱权重的尺度化也服从S到

的线性关系,加上

是为了保证尺度化后的评分值仍然等于尺度化后的分箱权重之和。

例如:假设

,有3个分箱变量,尺度化过程可用如表1所示:

Table 1. Weight scaling for binning variables

表1. 分箱权重尺度化步骤说明表

5. 数据测试与对比

数据来源:SPSS自带的bankloan.sav数据,包含:517位拖欠贷款客户(坏客户),183位不拖欠贷款客户(好客户)。

输出变量:default (1:坏客户;0:好客户)。

输入变量及分箱结果:见表2。

尺度化要求:500分对应的好坏概率比是100:1,且尺度化后的评分每增加20分,好坏概率比增加100。

阈值设置:K = 2。

利用样本数据计算结果如表3所示:

Table 2. The binning of input variables

表2. 输入变量及分箱表

Table 3. Calculating results of the scoring model

表3. 评分模型计算结果

尺度化评分

与

如图2所示:

Figure 2. Linear fitting chart by

and

图2.

与

拟合直线图

本文评分模型与Logistic回归ROC曲线比较,如图3所示:

可以看出:文中的评分模型跟Logistic回归模型相比也是一种非常有效的评分方法。另外,基于以往的项目经验:本文评分模型的稳健性是非常好的,利用本文方法建立的评分卡应用3年后仍然有很好的预测性,而Logistic回归、决策树要逊色很多。