1. 引言

随着互联网经济的发展,个人消费信贷呈现持续迅速增长趋势。蚂蚁花呗、天猫分期、京东白条、银行APP上的信贷服务和一些快速放贷的小平台等深受消费者的青睐。大学生作为特殊的消费群体,收入来源单一,支出项目多,对互联网消费信贷需求旺盛,信贷消费在各大高校已成为一种流行趋势。但是由于互联网消费信贷市场发展不平衡不完全,良好的市场秩序没有建立,法治制度还未健全等特点,使得消费观不成熟以及缺乏金融风险意识的大学生成为了弱势群体,难以维护自身的消费权益,更加容易陷入恶性互联网消费信贷事件中 [1]。关于大学生消费信贷现状和消费信贷行为影响因素的研究都将有助于理解大学生群体的信贷行为。有研究表明信贷消费存在区域差别,而针对华东经济发达地区的地方性高校大学生消费信贷行为现状和行为分析不多。本文以绍兴市高校大学生信贷消费行为现状进行了调查并分析其影响因素,从而提出合理化建议以提高大学生理性信贷的意识,同时此研究以期为华东发达地区的地方性高校的管理提供科学依据。

2. 调查结果分析

2.1. 基本情况介绍

本次研究对象包含绍兴市的绍兴文理学院、浙江工业大学之江学院、浙江越秀外国语学院、浙江农林大学暨阳学院等七所绍兴高校。我们利用双休日去各个学校门口、讨论区等人群较为集中的地方定点发放问卷,并结合线上问卷星网络转发填写等形式共发放480份问卷,回收有效问卷455份,有效回收率达94.79%。在此次参与问卷调查的对象中,男生有229人,约占50.33%,女生226人,约占49.67%;大一学生有127人,约占27.91%,大二学生有168人,约占36.92%,大三学生有124人,约占27.25%,大四学生有36人,约占7.91%;经管类的学生有105人约占23.08%,非经管类的学生有350人约占76.92%,城镇生源占47.03%,农村生源占52.97%。

从收集到的问卷数据来看,绝大多数的大学生的平均月生活费在1000~2000之间,占被调查者总人数的64.18%。其次,有一部分的大学生的平均月生活费在1000以内和2000~3000这两个区间内,分别占被调查人数的15.38%和14.51%。并且,只有极少数的人的月平均生活费在3000以上,占被调查者总人数的5.93%。另外,调查发现对消费是有规划有节制的学生占总人数的40.22%,而无节制的消费占总人数的21.31%。大学生对生活费有节制有规划的使用便足以满足日常消费,然而部分学生对于生活费管理欠妥也导致了他们陷入资金短缺的状况,从而选择了方便快捷的互联网信贷。

此外,大学生生活费主要来源于父母,占被调查者总人数的76.92%,其次便是兼职收入,占总人数的13.41%。此外,将贷款、奖助学金和其他来源作为生活来源的,分别占总调查人数的5.05%,2.64%和1.98%。由此发现大多数的大学生的生活费的主要来源是父母给予的生活费和兼职收入,少部分的大学生的生活费的来源是贷款、奖助学金和其他方式。

2.2. 绍兴高校互联网消费信贷现状

大学生有接触互联网消费信贷经历的情况是普遍的,占比高达74.3%,而在这一类大学生中使用途径以支付宝(花呗、借呗)的信贷消费最为普遍,有76.33%的学生使用过。另外,对于京东(京东白条)或者淘宝(分期付款)也有31.95%的学生尝试过。对于其他信贷服务包括银行APP的快贷服务、快速放贷的小平台和其他信贷平台,接触过的学生占比只有22.78%,18.93%和10.36%。不难发现大学生们在选择信贷平台时更多是偏向于正规的比较知名的平台,而对于快速放贷的小平台也有人选择则说明多样的互联网信贷平台已经进入了大学生的生活之中,这时对互联网信贷平台的管理约束也就格外重要。

从互联网信贷认知现状的角度出发,见表1所示,发现大部分大学生对互联网消费信贷的知识有所了解,有一定程度及以上了解的人数占比达73.7%,不太了解占16.9%,完全不了解占9.5%。数据表明随着网络时代的普及,互联网信贷在大学生中也占有举足轻重的地位。并且见表2所示,大学生对互联网信贷了解程度越深,则对其发展前景持憧憬态度就越多,这两者相关性呈现正向趋势。数据表明在选择互联网消费信贷的学生中大多数对于互联网消费信贷还是有一定了解的,这也就使得大学生们越来越愿意相信并选择互联网信贷。

Table 1. College students’ understanding of internet credit

表1. 大学生对互联网信贷了解程度

Table 2. Correlation analysis of credit understanding degree and development prospect

表2. 信贷了解程度与发展前景相关分析

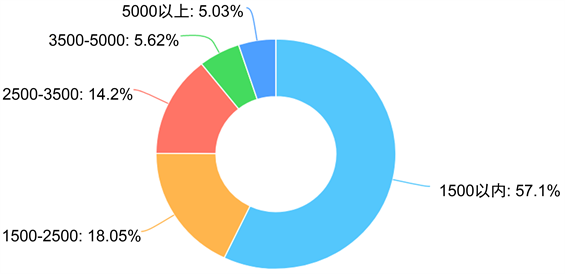

从互联网信贷使用的角度出发,见表3所示,发现大学生之所以会选择互联网信贷的原因集中在申请便捷、能提供相关优惠措施、提高借款额度、申请门槛低和安全措施完善五个方面,占比分别为:27.3%、23.1%、17.7%、15.9%、12.8%,其中操作便捷、申请简单、消费便利是主要原因。而根据大学生实际生活消费水平,借款额度在1500元以内占绝大多数,为57.1%,大部分人的借款在3500元以内,只有10.65%的人借款超过3500元,甚至高达5000元如图1。由于大学生们更多是看中互联网消费信贷的快捷性对自身的消费的帮助,故贷款额度以小额贷款为主。

Table 3. Reasons for choosing internet credit

表3. 选择互联网信贷的原因

Figure 1. Credit consumption borrowing limit

图1. 信贷消费借款额度

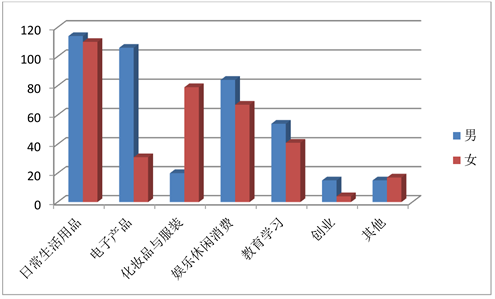

图2数据显示表明,信贷的款项对于大学生的用途也各有不同,主要集中在生活用品上面,另外,男女生在信贷消费的使用途径上差异明显,如图2所示,除了日常生活用品和娱乐休闲消费,男生的消费途径主要集中在电子产品,而女生则是化妆品和服饰,说明不同性别的信贷用途侧重点各有不同。

信贷之后的偿还途径见表4显示,大学生主要是通过生活费来偿还,占41.1%,还有一部分通过奖学金、同学朋友借贷以及新的信贷产品来偿还,占比分别为27.8%、12.7%、10.4%。研究数据表明,大学生主要的互联网消费信贷集中于生活消费,满足生活所需,同时也使用日常生活费用来偿还信贷借款。

Figure 2. Channels of credit consumption

图2. 信贷消费途径

2.3. 网络消费信贷对大学生的影响

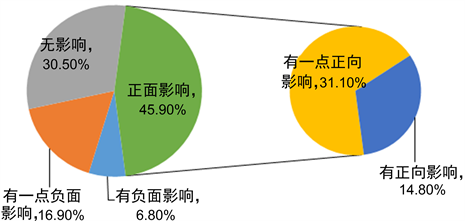

由图3发现,互联网信贷对当代大学生的影响比较大,且主要以正面影响为主。其中,有正向影响和有一点正向影响的人数比例为45.9%;也存在一部分互联网信贷对生活无影响作用的大学生,占比为30.5%;小部分的人认为互联网信贷对其生活有负面影响,有一点负面影响占16.9%和有负面影响占6.8%。

Figure 3. The impact of Internet credit on life

图3. 互联网信贷对生活的影响

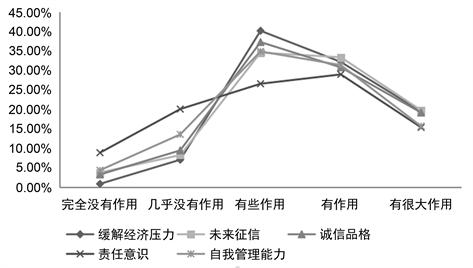

而在互联网信贷对生活有影响 [2] 的这部分人中,互联网信贷的主要影响集中在如图4五个方面,分别是:缓解经济压力、未来征信能力的认可、诚信品格的养成、责任意识的培养和自我管理的能力。纵向分析,无论是哪一个方面的影响,互联网信贷对大学生生活都起了很大的作用,完全没作用和几乎没作用的占比不到30%;横向分析,这五个方面中,信贷对大学生生活的作用以缓解经济压力较为明显,比例达到91.9%。

Figure 4. Impact of Internet credit on easing economic pressure

图4. 互联网信贷对缓解经济压力等影响

2.4. 大学生消费信贷相关教育情况和风险防范意识

在图5与表5中发现,大学生对互联网信贷消费保持怀疑态度和信任程度比较低的人加起来占比达到15%左右;还有较大部分的大学生对互联网消费信贷的依赖程度比较高,占比将近40%;除此之外,绝大部分的大学生对互联网信贷消费持中立态度。而在信任程度较低或者对互联网消费信贷持怀疑态度的人中,不信任的原因主要集中在互联网信贷体质的漏洞和存在部分不正规的信贷组织牟取利益,占比高达78.7%,其余小部分的原因也主要集中在对信贷的接受程度不同和学校的信贷教育不够完善等,占21.3%。上述数据说明,互联网信贷虽然已经在大学生的生活中逐渐普及,但是互联网信贷体质的漏洞依然是大学生不信任互联网的主要因素。为了防止大学生陷入恶性的互联网信贷事件中,完善互联网体制漏洞,查封不正规的为了谋取私利的信贷组织,加强学校对于信贷教育的漏洞是有效的。

Figure 5. The credibility of Internet consumer credit

图5. 互联网消费信贷的可信程度

Table 5. Reasons leading to college students’ distrust of the internet

表5. 导致大学生不信任互联网的原因

我们发现,大学生接受互联网信贷的教育程度并不是很高,经常有参加相关信贷教育的只占了不到15%,大部分主要集中在曾经或者偶尔接受过信贷教育。在对信贷教育的必要性和有效性统计如图6和图7,发现将近66%的大学生还是认为信贷的教育很有必要,并且将近86%的人认为信贷教育是有一定的效果的。从数据的相关比例可以看出,信贷教育虽然在很多大学生中并未普及全面,但是大学生对于信贷教育意识还是比较强烈的,并且绝大多数认为信贷教育很有必要,且其成效可观。

Figure 6. Necessity of credit education

图6. 信贷教育必要性

Figure 7. The effectiveness of credit education

图7. 信贷教育的有效性

3. 结论和建议

3.1. 加强学校互联网信贷知识教育

从调查的数据来看,信贷在大学生群体中使用普及但认知不足。信贷的使用率在大学生人群中已经超过70%,但对于信贷非常了解的人数只占9.2%,大部分大学生对于互联网信贷存在一知半解的情况,而从选择互联网信贷的使用途径,66.27%的大学生选择用信贷来补充日常生活费,而对于互联网信贷盛行的原因、信贷平台的安全性、逾期还款的后果等了解程度不够。

虽然互联网的普及使得互联网信贷逐渐成为大学生生活的一部分 [3],但是如果使用主体对其了解程度不够,很容易陷入互联网信贷陷阱。因此,学校作为大学生知识教育的平台,对大学生互联网信贷的教育发挥着举足轻重的作用。学校需要从意识形态开始培养,增强大学生对互联网信贷的认知和教育,提高信贷消费意识和自我保护能力,让互联网信贷的风险防范意识深入人心。学校的老师和相关负责人应该积极和学生沟通,和父母沟通,及时了解每一个学生的现实情况,帮助并且缓解学生可能出现的生活经济问题。

3.2. 培养互联网信贷风险防范意识

调查数据显示,只有14.79%的人经常接受互联网信贷教育,大部分人只是偶尔或者曾经接受过相关教育,并且有34%的人认为信贷教育的必要性不强烈,13%的人认为信贷教育无效。大部分大学生使用互联网信贷来满足自己的日常生活要求,但是互联网信贷背后存在的风险和隐患却并不为大多数人所知。

互联网信贷使用主体的风险防范意识受互联网信贷教育水平影响 [4],大部分人的风险意识比较薄弱,对于互联网信贷背后存在的风险和隐患一无所知。甚至一些不正规的平台利用大学生风险意识薄弱、互联网信贷的认知程度不高的弱点,放低贷款门槛、减少担保条件和提高贷款金额等来吸引大学生贷款,引大学生误入非法信贷平台的陷阱之中。因此,树立互联网信贷风险防范意识已成为必然趋势。大学生应该做信贷的主人,学会辩证地看待互联网消费信贷,努力做到不一味地排斥信贷,也不全盘接受信贷。不断地加强互联网信贷的相关学习,提升自身的消费控制和识别互联网信贷消费陷阱的能力,树立正确的消费观念 [5],有选择性地分辨互联网信贷平台,增强对不良互联网信贷平台的风险防范意识。

3.3. 完善互联网信贷法制监管体系

有关互联网信贷的法制体系在我国目前阶段并未很完善,这使很多不法分子有机可乘。都说大学是一个小型社会,互联网消费信贷不单单只是走进了大学生的生活,同时也走进了全社会中,所以坚持不断完善互联网信贷法制监管体系已是社会必然趋势,全社会应该加强对互联网消费信贷的监管和举报工作,做到全民监督,从而形成良好的互联网消费信贷体系。国家相关立法机构也应该根据经验和教训,总结并且归纳目前互联网信贷消费的相关法律中存在的漏洞,进一步完善相关的法律体系,尤其是完善网络借贷市场主体资格的相关法律,确保有法可依;与此同时,完善的法律体系需要严格的执法来保障,有关部门要严厉打击利用大学生消费信贷的心理来牟取暴利的不法分子,提高警觉性,维护互联网市场的执法安全。

NOTES

*通讯作者。