1. 引言

投后管理是委托投资的重要一环,其目标应该分为三个层面:一是从单个账户的角度出发,跟踪账户实际投资,评价管理人投资管理水平和投资经理投资业绩,评估账户是否偏离预定投资范围和策略、预期收益目标和风险底线,为账户追加或收回提供决策参考;二是从委托投资的整体头寸出发,从所有账户的角度,评价资产业绩,包括整体的收益情况、风险情况、净值回撤情况等;三是从委托投资整体账户组合出发,穿透底仓,跟踪每日底仓变动,评估组合风格结构、资产结构是否合理,能否有效应对宏观风险,能否有效抓住市场机会获取超额收益。同时,监管机构管理要求的提高也对委托投资投后管理提出新的要求,例如更好满足监管报送的需要。

基于上述要求,构建智能化的投后管理系统是银行理财子公司开展委托投资业务的重要工作。2015~2016年粗放式增长以后,银行理财逐渐认识到投后管理的重要性。尤其连续经历2017年债灾、2018年股灾,投资收益甚至本金的损失让银行理财懂得敬畏市场,显著加大了对投后管理的重视力度。目前主要有两种方式开展投后管理:一是借助于外部系统提供方;二是银行自建系统。当前市场上第三方供应商提供的类似系统五花八门,但由于开发人员并未有实操业务的经验,其提供的系统与委托投资实际业务需求不一致,普遍存在过于复杂、重点不明、实操性不强的问题,且较为昂贵。构建好的委托投资投后管理系统需要对市场的深刻理解、丰富的账户管理经验,这一点第三方系统提供方难以具备。而由于该系统并不需要过于复杂的系统逻辑,只要方法论正确,模型和编程并不存在技术障碍,银行自己开发系统是一个更好的选择。

2. 方法论与模型

考察当前市场上的投后评价系统,发现绝大多数都是从中后台的视角出发,缺乏贴近业务实际需求的考量和设计,偏重于框架,缺乏前端(如投资经理)视角。这些框架、模型由远离实战投资的中后台人员设计,看起来比较复杂,但与投资实际相脱钩,应用价值不高。

当下主流的组合绩效分析框架,主要有权益投资方面的MSCI Barra USE1 1975 (Brinson 1985 [1] [2] )和债券投资方面的Campisi 2000 [3],上述方法对于委托投资账户绩效分析具有借鉴意义。Stephen Campisi 2000年提出模型把债券组合的收益分解成以下几个部分:

总收益率(Total Return) = 利息收入(Income Return) + 价格收入(Price Return)

其中:价格收入(Price Return) = 国债变化效应(Treasury Effect) + 利差变化效应(Spread Effect) + 择券效应(Selection Effect)。类似的,Brinson模型把组合收益分解成以下几部分:

公司超额收益 = 公司大类资产配置收益 + 部门超额收益

部门超额收益 = 部门在板块上的配置收益 + 各基金经理的超额收益

基金经理的超额收益 = 择时(或者行业配置)收益 + 选股收益

这些分析框架和大多数主流的多因子(multi-factor model)模型一样,只提供解释作用,其最大的缺陷是,结论没法直接指导前端投资,分析人员绝大多数时间都止步于收益分解,对投资组合该如何做出具体的调整没有思路。本文采取了一套更加紧密地从实际投资角度出发的方法,并且使用了大量工具从交易层面来分析投资的绩效。这种做法看起来有些粗犷,但好处是由于由投资经理直接开发,非常贴近业务实际需求,因此比较实用。

具体来说,根据管理人提供的委托投资各账户每日估值表,分如下几个步骤进行:

1) 剥离出纯股票组合的净值走势。对每天持仓的每个股票,计算它下一日的损益L[i]t = Quantity*(P2-P1),然后逐日累加得到组合的净值走势

。对一些股票加商品/股指期货混合的账户,采取同样的方法就可以剥离出各大类资产各自的净值走势。

2) 每个股票、商品期货的阶段累计收益贡献可以从步骤(1)直接获得。

3) 对净值曲线c对基准指数做回归,计算alpha: c = α(t) + β*基准,基准包括沪深300指数,中证500指数等等。这里观察alpha随时间变化的情况α(t),而不是像传统的方法那样,只计算阶段区间的alpha的平均值。

4) 最近账户交易动态跟踪。计算相隔两日估值表里每个股票(期货)持仓数量的变动,用来统计过去7天(包括7天累计)每个账户对股票的买卖情况。

5) 具体到个股交易层面的分析。对某个账户内的某只股(一般是阶段累计浮动盈亏金额较大的,来分析管理人的操作风格和影响大的个股),把它的持仓数量,价格走势画在一张图中(横轴是日期),可以看出管理人如何根据价格走势增加、减少仓位。

6) 在当前时点,对前十大持仓股票提取历史价格,按其权重构建组合,从而从技术分析角度(比如移动平均线)研判未来短期走势。

7) 组合持仓的多因子归因,比如分解成市值因子,估值因子等等的比重。这些可以从万得AMS获取,但是实际用处并不大,在后期研制一项技术可以更专注的做组合构造和管理。

由此可见,根据上述模型,除了不能发掘出管理人为什么首次买入某只股票,其余的都能根据每日估值表追踪得出。

3. 系统整体构造

基于以上方法论,构建委托投资智能化投后管理系统,对所有委托投资账户实施系统穿透式底仓监控。这套系统紧密联系业务实际需求,构造逻辑简洁、使用,所用系统技术并不复杂,模块清晰实用,界面友好。系统主要功能如下:

一是估值表自动采集。运用程序自动将每日所有委外管理人提供的估值表搜集、集中,按照系统既定路径归集入指定的文件夹。系统还能够做到自动警示,每日对估值表的缺漏进行自动分析和报警,提示投后管理人员及时与外部管理人沟通,补上缺失的估值表。

二是底层资产自动穿透。系统能够对所有估值表上的底层资产进行自动提取、拆分、归类和再汇总,结合Wind数据库对所有持仓资产生成主体、风险指标、收益指标等详细信息。

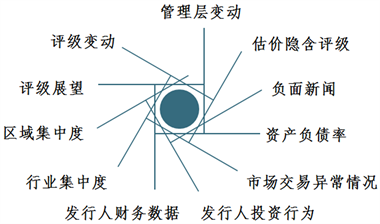

三是智能化底层资产风险管理。穿透底仓形成一张整体的资产负债信息表,系统自动分析每一个资产的持仓数量、持仓成本、持仓债券占发行总量比例、估值收益率、估价隐含评级、发行人经营变化等信息;并对行业分布、国有企业民营企业性质分布、评级分布、省份分布等指标,分析集中度;系统还自动分析持仓资产杠杆率、久期、收益和回撤、波动率等信息,监控异常信息,及时提示投后管理人员。信用分析指标体系见图1。

Figure 1. Credit analysis index system

图1. 信用分析指标体系

四是信用债券预警体系。使用爬虫监控主要财经媒体债券板块、万得债券相关板块的信息发布数据库、其他风险管控数据库等,并与穿透底仓进行比对分析,如遇风险事项及时预警。

五是绩效分析。根据估值表每日净值信息、底层资产估值信息,分析委托投资账户净值增长、回撤、夏普比率、波动率等绩效信息,为账户绩效管理和投资经理业绩归因提供支持。同时,还从整体角度分析委托投资账户结构、资产结构、投资风格结构。有助于投后管理人员发现配置问题,优化结构。

六是对交易进行动态监控。所有账户每一日资产变动,比如买入哪支债、买入多少数量、是否开展风险对冲、是否减仓或加仓等信息,系统能够自动比对、提取、显示。

七是自动化的监管报送和档案管理。系统还针对越来越复杂和完备的监管报送要求,根据底层穿透持仓,按照监管要求的格式,自动生成中债报送数据表格等相关报送信息,自动提交报送,并能够实现对每一个账户的相关材料进行自动归档。

八是政策和市场研究。系统还增加了政策和市场研究模块,能够搜集政策变化和券商、基金、第三方研究机构等市场主体发布的研究报告,供投资经理和研究员查阅和分析。

4. 数据实证分析

4.1. 数据搜集

本研究搜集了50多个专户管理人按日频发送的每日估值表,时间跨度从2016年初至2018年末。70%的账户是债券账户,25%是权益账户,剩下5%是多资产账户(包括投资于商品期货的私募基金等)。股票账户的持股从20只个股到300只个股(量化权益策略)不等。每日估值表以excel的形式发送到系统设定的统一接收邮箱。

4.2. 系统环境部署

自从互联网电商的兴起,现在主流的开发都迁移到后端了,很少有人还在开发桌面应用。少量的桌面应用开发选择visual basic 6和基于此的Office VBA (省去开发GUI用户界面)。之后的新技术主要都用于网站的后端开发。

1) 数据库方面,本文采用简单的微软MS Access 2000。

2) 硬件方面,本文采用普通的办公电脑配备,Intel酷睿2核处理器,4G内存。

3) 构架方面,采用传统的MVC (model view control)构架:HTML (表格,SVG矢量图)负责前端view展示,Excel VBA负责中间控制control,model后端是数据库负责执行大量的SQL脚本。

系统流程见图2。

首先,把原始的每日估值表清理,主要是按规范给每家发来的文件重命名,并删除excel表格中不必要的列,以此统一各家发来的估值表;其次,通过Excel VBA主程序提取后,导入MS Access SQL数据库;同时,这些按日期、账户名称清理好的excel文件还可以供其他不愿意使用数据库的用户使用。

第一步,系统借助统一的邮箱搜集所有专户估值表,自动化工具在后台将估值表下载至专门的文件夹;第二步,系统将文件夹中的所有估值表按照资产、负债等科目进行拆分,再归集制作统一的资产负债明细表;第三步,系统通过嵌入Wind数据库,对所有资产负债进行详细画像,比如对于信用债,自动摘取区域、评级、估值等信息,再进行集中度分析;第四步,借助爬虫工具,对资产风险进行预警;第五步,通过资产比对,分析账户每日交易信息;第六步,分析账户业绩,并对业绩进行归因,从组合角度审视风格和资产结构,科学实施投后再平衡。

4.3. 输出结果

Excel VBA把大量SQL脚本发送到SQL数据库执行,并返回,然后把结果通过HTML元素(表格,SVG矢量图)展示交易信息、净值走势图等。本文用HTML网页形式而不是Excel展示,可以避免投后管理人员打开Excel时不慎修改数据。

5. 结论

本文聚焦银行理财委托投资投后管理,针对市场上各类系统存在的实操性不强的问题,基于数据库建模的方法,设计委托投资智能化投后管理系统,并基于实际业务数据进行数据实证分析和系统整体展示,对商业银行理财子公司委托投资业务提供管理系统支持。实证分析的结果显示,系统各项功能切中管理要害,整体运行良好,符合业务实际,具有较高的应用价值。

本研究中的投后管理聚焦于穿透底仓的风险管理,绩效分析则略显不足。未来的研究方向主要是引入组合收益模型开展业绩归因,借助委托投资账户整体绩效分析,实现组合投后风格评估和策略再平衡。