1. 引言

2019年,中国货物贸易出口额达到24,590亿美元,是1982年的116倍,出口额占GDP比重从1982年的10.3%显著提高到了2018年的17.12%。然而,近几年来,以美国为首的众多国家退出各类多边合作组织,发达国家贸易保护主义不断升级,“逆全球化”现象愈演愈烈,对中国货物贸易发展与经济增长带来了极大的考验。

如图1所示,某些地区的航空运输几乎停止了,其中一些欧洲国家的航空活动下降了90%以上。中国的航空活动从2月底的低点小幅反弹,原因是交通封锁措施有所放松。尽管如此,随着封锁的扩散,到2020年第一季度末,全球航空活动减少了60%。由于运输活动消耗了每年世界约57%的石油,随着出行能力下降,仅3月份,世界石油需求创纪录的同比下降了10.8 Mb/d。

随着全球航空活动的大量减少,航空燃油是需求相对于2019年下降幅度最大的石油产品。据估计,航空燃油和煤油的总交付量在1月份下降了310 Kb/d (4%),在2月份下降了1.1 Mb/d,相对于2019年,同比下降了14 Mb/d。在广泛实施旅行禁令之后,3月份的航空燃油需求可能下降了2.1 Mb/d (27%)。据估计,2020年第一季度,世界喷气机煤油需求比2019年第一季度下降了1.2 Mb/d。

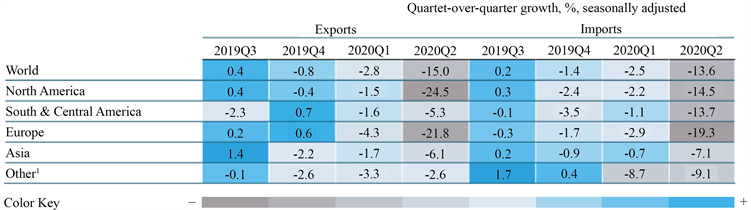

相对而言,如图2所示,2020年第二季度的世界商品出口同比下降了15%,进口同比减少了13.6%。所有区域均出现了下降,北美地区的商品出口下降最多,为24.5%,其次为欧洲地区,为21.8%。欧洲地区的商品进口下降的最多,为19.3%。

原油价格大体由全球供求关系决定,经济增长是影响石油产品需求以及原油需求的最大因素之一。不断增长的经济体总体上增加了对能源的需求,特别是从生产者到消费者的运输需要和以石油作为原材料的工业产品。世界的运输部门几乎完全依赖石油产品,例如汽油和柴油。

Figure 1. Major national aviation activities in early 2020 (source: IEA)

图1. 2020年初主要国家航空活动变化(来源:IEA)

Figure 2. Quarterly changes in world trade (source: WTO)

图2. 世界贸易量季度变化(来源:WTO)

而石油需求取决于全球经济的实力,由全球经济活动驱动的主要石油需求冲击会增加石油产量和价格,而冲击会导致预期通货膨胀率和利率的显著上升,短期内预期实际家庭收入、车辆和住房购买条件相应下降,而失业预期实际上不受影响。新兴经济体强劲的经济增长会造成石油需求激增。在世界范围内,不断增长的消费需求意味着使用更多的石化产品。尽管各国颁布各项措施遏制塑料使用和鼓励回收利用,但对塑料和石化产品的需求仍在强劲增长。

2. 文献综述

Bhattacharya (2016)使用协整分析方法、格兰杰因果检验和动态普通最小二乘(DOLS)方法研究金砖国家的商品和服务进出口与人均经济增长之间的关系。发现三个变量都是协整的,从长远来看,商品和劳务出口以及商品和劳务进口导致人均经济增长 [1]。

Nektarios A. Michail (2020)将石油价格作为运费加入到世界经济与海运贸易量的研究之中,发现石油价格的变动与经济增长之间是正向关系。预期的经济增长往往会导致石油价格的上涨,而同时石油价格(运费)的上涨与商品需求的增加密切相关:更高的商品价格使得商家更愿意由于丰厚的额外利润去运输,推动运费上升 [2]。

ZiaUr Rahman等(2020)使用协整分析与向量误差修正模型(VECM)研究了中国能源生产、能源消耗和国内生产总值(GDP)增长之间的关系。结果表明,煤炭和石油的消费对经济增长存在长期的积极影响 [3]。

一方面,石油作为重要的工业能源,它不仅作为货物贸易的运输成本存在,还直接影响一众相关产业的生产成本。另一方面,石油价格的变动会通过消费与投资等冲击宏观经济,从而间接对货物贸易进出口发挥作用。本文拟将石油价格与石油消费量加入到模型中,构建一个货物贸易与石油指标的多因素模型,从石油指标的角度刨析货物贸易的影响因素。

3. 可行性分析与变量处理

3.1. 可行性分析

根据已有数据绘制时序图:

由图3时序图可以看出GDP、货物贸易进出口总额、石油价格与石油消费量均为非平稳序列,存在长期增长的趋势且在拐点处的表现也一样,可以初步认为这些变量间可能存在长期均衡关系,这是进行协整分析的前提。而根据现有的研究整理可得,石油对宏观经济、进出口贸易的影响途径分别有着直接与间接两种方式。其中:

Figure 4. The direct influence of oil on import and export trade

图4. 石油对进出口贸易直接途径

如图4所示,显示了石油对货物贸易进出口的直接影响途径。其一,不管是海运、空运还是陆运,石油是主要的运输能源,石油的价格一定程度上代表了贸易的运输成本。其二,石油作为轻工、纺织、电子、交通和化工等产业的原材料,作为生产成本计入企业运营。两者共同构成进出口企业的总成本,对于成本的变化,企业会调整其产量与商品价格,进而影响进出口贸易额。其三,油价上涨导致石油进口国出现更多的外汇需求,外汇市场上的供需变化会影响本国汇率,而汇率的变化关乎进出口商品的定价,进而影响进出口贸易额 [4]。

而石油价格还会通过宏观经济对货物贸易进出口产生间接影响:

Figure 5. The indirect influence of oil on import and export trade

图5. 石油价格对进出口贸易的间接影响途径

图5表达了石油对贸易进出口间接影响途径。一般来说,石油分别从消费、投资与劳动力市场三个方面来影响进出口贸易。

首先是消费方面。其一,石油价格上涨造成家庭可支配收入减少,消费者购买力下降。其二,石油价格的波动会使消费者认为未来石油价格存在不确定性,消费者可能推迟对耐用消费品的购买选择。其三,为了应对石油价格的波动,消费者预防性储蓄的增加会对消费产生冲击。其四,家庭延迟或放弃购买能源密集耐用消费品会直接造成与石油使用相关的耐用品的消费量的下降,影响最大的当属汽车制造业 [5]。

其次是投资方面。当石油价格上涨时,生产成本的增加和消费需求的减少会抑制企业投资支出的增加,资本会转向其他拥有高附加值的产业。但其并非即时完成的,过程中资源配置会造成意料中的损耗,影响短期的进出口贸易。而当石油价格下跌时,未来的不确定性又抵消了生产成本降低和消费需求增加所产生的正面影响 [5]。

最后是劳动力市场方面,受石油价格不确定性及使用成本的驱使,消费模式会发生转变,进而导致资金分配的变化,以致整个经济产业模式随之发生改变。由于资本和劳动力市场摩擦的存在,导致部门间和部门内资源重新分配过程中的失业问题,失业导致家庭可支配收入的下降及进出口部门人员配置的冗杂或是缺乏,致使消费进一步削减 [5]。

3.2. 变量处理

如表1所示,国内生产总值、货物贸易出口额、货物贸易进口额数据均来自于世界银行公开数据库。石油价格与石油消费量数据来自于U.S. Energy Information Administration (EIA)。

世界石油需求弹性根据公式得出:

其中,Xqtx表示世界石油需求弹性。

3.3. 单位根检验

本文所选取的变量为时间序列数据,如果线性回归的因变量和自变量均为单位根非平稳,对其建立向量自回归模型,可能会产生虚假的结果,最小二乘法得到的各变量系数估计值也并非是最优线性无偏估计量,导致伪回归。因此,本文先对变量选取ADF (Augmented Dickey-fuller Test)单位根检验方法判断各时间序列的平稳性。结果如表2:

注:LnX表示对变量取对数,D(LnX)表示对变量进行对数差分。

从表2可以看出,LnGDP、LnEx、LnIm、LnOp、LnWoc原序列均为不平稳,而对其差分后的一阶差分序列则为平稳,故均为一阶单整序列,而Xqtx为平稳序列。

4. 实证结果

4.1. 协整分析

4.1.1. VAR(P)模型定阶

以中国货物贸易出口额、国内生产总值、石油价格、世界石油消费量与世界石油需求价格弹性构成出口模型的多元时间序列

,其表示为:

根据信息准则对其确定滞后阶数:

由表3可知,根据AIC、BIC等准则进行综合判断,最终选择VAR (3)模型。VAR模型定阶之后,接下来,本文对货物贸易出口额、国内生产总值、石油价格、世界石油消费量及世界石油需求弹性进行协整关系检验,以验证其之间是否存在长期均衡关系。

4.1.2. 协整分析

由表4可以得出,根据与临界值的对比,我们拒绝R ≤ 1,但是不能拒绝R ≤ 2。因此,误差修正模型的矩阵的秩为2,存在两个协整向量,且协整序列为:

对

进行单位根检验,结果显示检验统计量为−3.4957,P值为0.01727,对

进行单位根检验,结果显示检验统计量为−3.1128,P值为0.03907,说明两序列均没有任何单位根。可以得出,货物贸易出口额、国内生产总值、石油价格、世界石油消费量及石油需求价格弹性之间存在长期均衡关系,而且存在两种不同的结果。

其一,当中国货物贸易出口增加1个百分点时,国内生产总值上升3.693个百分点,石油价格下降0.33个百分点,世界石油消费量下降21.54个百分点,石油的需求弹性下降0.168个百分点。长期来看,货物贸易出口与国内生产总值正向变动,与石油价格、石油消费量和石油消费意愿反向变动。当世界范围内对石油的消费意愿下降时,消费者更愿意推迟石油相关产业的消费或者选择其他能源产业(例如电动汽车),这首先体现在世界石油消费量的减少,这会迫使石油产商降低石油价格来促进石油消费。而石油价格的下降使得中国产商的生产边际成本的下降,厂商开始扩大生产和投资,同时交通运输成本的下降使得消费者可支配收入的增加,增加消费,促使中国货物贸易出口及国内生产总值的增加。

其二,当中国货物贸易出口增加1个百分点时,国内生产总值下降1.557个百分点,石油价格上升1.649个百分点,世界石油消费量上升16.234个百分点,石油的需求弹性上升2.320个百分点。这是另一种长期变动趋势,长期来看,中国货物贸易出口与石油价格、石油需求和石油的消费意愿正向变动,这些变量与国内生产总值呈反向变动关系。当世界范围内对石油的消费意愿增加时,意味着消费者更青睐石油能源相关的产业(譬如化工行业相关产品与航空旅行),这反映在世界对石油需求量的增加。而消费需求增加会促使石油厂商提高石油价格。中国作为拥有全面工业体系的国家,世界范围对石油相关产品的青睐会促使中国厂商进行产业结构调整,加大石油相关行业的生产投资与出口,以获得超额利润。但是由于石油价格上涨会挤出投资与消费,促使总产出下降,国内生产总值下降。

4.2. 误差修正模型

而上述只能解释石油与中国货物贸易出口间的长期变动趋势,为了解释变量间的短期波动关系,建立误差修正模型来探究其联系,根据结果消除不显著的参数,得出修正模型:

其中

、

与

分别表示t、t − 1与t − 2时刻出口模型变量变动的序列。

是t − 1时刻

的系数矩阵,

是t − 2时刻

的系数矩阵。

表示t − 1时刻的协整序列,

表示t − 1时刻协整序列

的系数矩阵,即偏离长期均衡后回到均衡状态的调整速度。

表示常数项,

表示随机变量。

VECM模型的估计结果表明,变量有产生短期波动,偏离长期的趋势。矩阵

反映了

短期偏离长期均衡后回到均衡状态的调整速度。矩阵

反映了

短期偏离长期均衡后回到均衡状态的调整速度。

提取货物贸易出口相关的重要的信息可以得出:

根据回归结果可以看出,

均会对

产生影响,其中t − 1期的货物贸易出口额会对当期出口产生正向影响,系数为0.23。而t − 1期的石油价格与石油消费量会对当期出口产生负面影响,系数为−0.41与−4.48。可以理解,前一期的出口增加会激励出口行业的生产激情,扩大生产规模并且拓宽出口渠道,推动出口的增加。石油价格的上涨会增加相关企业的边际生产成本与出口企业的运输成本,成本的上升会对下一期的出口产生负面影响,t − 2期这个系数是−0.331,说明石油价格上升对出口的影响效应是负面且持续两期。t − 1期的石油消费量对货物贸易出口存在负效应,也就是说当石油消费量上升时,短期内会造成货物贸易出口的下降。

其中t − 1时刻需求价格弹性影响

其中t − 2时刻需求价格弹性影响

仅从需求弹性的角度来看,t − 1期的弹性均会对t期的国内生产总值、石油价格与石油需求弹性产生影响,而到了t − 2期,弹性对石油价格和国内生产总值留存有正效应,对t期弹性的影响消失。短期内,消费者对石油消费意愿的增加意味着消费者存在更多的可支配收入可用于石油相关的耐用品消费(例如汽车)或者是旅行出行,可支配收入的增加会提高消费者的消费与投资,造成国内生产总值的上升。而石油消费意愿的上升给予石油产商提高价格的空间,造成石油价格的上升。石油的需求弹性在短期内也存在着惯性,其影响仅持续一期。

值得注意的是,t − 1与t − 2期的货物贸易出口对石油消费量存在正效应。中国的货物贸易出口增加意味着国内相关企业生产规模与运输频率的增加,而石油作为重要的工业原料与必不可少的运输消耗,这些都会对石油消费量产生正向推动作用。

4.3. 格兰杰因果分析

由表5的格兰杰分析结果可以得出,石油价格对中国货物贸易出口存在单向格兰杰因果关系。中国货物贸易出口对石油需求弹性存在单向格兰杰因果关系。石油价格对世界石油消费存在单向格兰杰因果关系。

Table 5. Granger analysis of export model

表5. 出口模型的格兰杰分析结果

4.4. 脉冲响应分析

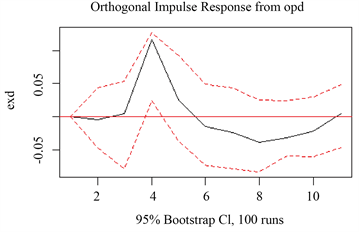

由图6(a)的结果可以看出,给与一个单位石油价格冲击后,货物贸易出口先是在短期内下降,之后上升,至第四期达到最大,约10%,之后至第5期下降产生负的效应,最终趋近于零。可以看出,当石油价格上涨时,出口产商初期会由于成本上升的原因减少出口,为了抵消生产成本增加带来的利润减少,接下来会通过增加产量来降低单位成本。但随着利润的降低及石油价格冲击过后的市场调整后,产商重新调整产量和生产策略,导致货物贸易出口的降低。

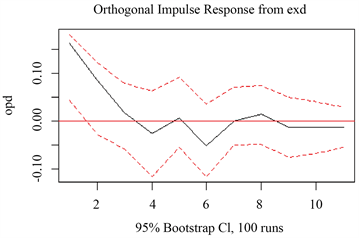

由图6(b)结果可以看出,给予一个单位货物贸易出口冲击后,石油价格产生正的效应,接着逐渐下降,至第3期转为负效应,最终趋近于零。当贸易出口增加时,石油价格即时的反应是世界范围内经济的增长和需求的旺盛,于是原油产商为了获得更多利润,推动石油价格开始上升,之后冲击逐渐减弱,最后消失。

由图6(c)可得,给与一个单位货物贸易出口冲击后,世界石油消费量产生正的效应,接着逐渐下降,至第2期转为负效应,最终趋近于零。同理,当中国货物贸易出口增加时,作为原材料与运输消耗资源的石油的消费量即时的反应是增加,而这种冲击带来的效应是短期的,过激的石油需求大量增加会偏离经济自然增长的趋势,反向的作用力会使过量的石油消费量增加拉回正常的增长趋势。

(a) 石油价格对出口

(a) 石油价格对出口  (b) 出口对石油价格

(b) 出口对石油价格  (c) 出口对石油消费量

(c) 出口对石油消费量  (d) 石油消费量对出口

(d) 石油消费量对出口

Figure 6. Impulse response

图6. 脉冲响应结果

由图6(d)可得,给与一个单位世界石油消费量冲击后,货物贸易出口先产生负的效应,接着逐渐上升至第4期产生正效应,在第5期达到约2%,接着逐渐下降并趋近于零。世界石油消费量的增长给予生产者扩大生产规模的信息,资本与生产资料在行业之间流动,难以避免的会遭遇损耗,部门调整与劳动力市场短时间内并不能有效的将生产资源无损耗的转入石油相关的产业,石油相关产业也不能在短时间内迅速扩大生产。因此,在短期内,中国货物贸易出口会遭遇短时间的减少,而后转为正向效应,将资源转入高效产业所带来的红利开始显现。

5. 结论

中国的货物贸易与国内生产总值、石油价格、石油消费量及石油需求弹性间存在长期均衡关系。

当石油价格上涨时,出口产商初期会由于成本上升的原因减少出口,但为了抵消生产成本增加带来的利润减少,产商会增加产量来降低单位成本。随着利润的降低及石油价格冲击过后的市场调整后,产商重新调整产量和生产策略,导致货物贸易出口的降低。

石油消费量也会对中国货物贸易出口造成负效应,但其影响仅持续短时间。世界石油消费量的增长给予生产者扩大生产规模的信息,资本与生产资料在行业之间流动,难以避免的会遭遇损耗,部门调整与劳动力市场短时间内并不能有效的将生产资源无损耗的转入石油相关的产业,石油相关产业也不能在短时间内迅速扩大生产。

石油的消费意愿(需求弹性)短期内不会对中国货物贸易出口产生影响,但它的上升会造成下一期国内生产总值和石油价格的上升。石油消费意愿的上升往往意味着消费者存在更多的可支配收入可用于石油相关的耐用品消费(例如汽车)或者是旅行出行,可支配收入的增加会提高消费者的消费与投资,造成国内生产总值的上升。而石油消费意愿的上升给予石油产商提高价格的空间,造成石油价格的上升。