1. 引言

原油作为一种重要的战略性自然资源,关系着国民经济的命脉,特别是原油价格的变动会对全球大宗商品市场走势产生影响,原油安全问题已经成为国家经济安全的重要议题 [1] [2]。我国作为世界第一大原油进口国,原油需求量巨大,对国际原油市场的依存度强,这也意味着我国经济增长对国际原油价格的变化更加敏感 [3]。但自2008年金融危机爆发后,国际原油价格步入动荡时期,波动剧烈,为避免原油价格大幅波动所带来的风险,国内企业纷纷进入原油衍生品市场进行套期保值 [4] [5]。然而,中国企业在衍生品交易尤其是原油期货期权交易过程中却多次遭受巨额亏损,近期的典型事件则是2018年年底联合石化原油套期保值业务的巨额亏损。联合石化在接受复杂估值模型预期未来油价上涨的论断下,采取零成本领口期权策略来规避未来油价上涨的风险,但忽视了该策略在未来原油价格下跌时的潜在风险,由此导致了在2018年底国际油价大幅下跌时套期保值业务的巨额亏损。从而使用适当的随机过程来刻画原油期货的价格走势是选择合理的期权交易策略的重要前提,一旦随机过程选择不合适则会产生严重的模型风险 [6] [7]。

因此,描述原油衍生品价格走势的随机过程研究成为国内外学者的关注热点。有学者借鉴Black和Schole基于几何布朗运动的股票期权定价模型,使用几何布朗运动来模拟原油价格的变动 [8]。Askari和Krichene使用添加了跳跃项的几何布朗运动较好的拟合了2002至2006年油价的波动 [9];汪东进等利用不同情境下的矿税制国际原油合同模式,证明了当预期油价波动率较大时,几何布朗运动是适用于刻画油价变动的随机过程 [10]。而Gibson和Schwartz发现,为了对原油相关的衍生产品定价,其均值回复趋势以及变化的变异性需要用随机性来刻画,原油期货价格既表现出了随机游走的特征也表现出了均值回复的特性,且便利收益率表现出明显的均值回复趋势 [11]。Bessembinder等通过测定八种不同到期期限的原油期货期限结构后发现,由于期货价格与隐含现金流的正相关性使得油价表现出均值回复的趋势 [12]。潘慧峰和班乘炜对2008年深南电原油类衍生品交易亏损事件进行了分析,发现相较于几何布朗运动,原油期货价格更适合用单因子均值回复过程来描述 [13]。

图1是纽约商品交易所WTI原油期货近月合约(Weekly Cushing, OK Crude Oil Future Contract 1)价格的历史走势图,可以明显地看出,原油期货的价格呈现出明显的均值回复特征,这与上述大多数文献中原油价格具有均值回复性的假设相吻合。图1中显示的2000到2008年油价的变化主要是由于新兴经济体的崛起加大了对原油的需求,同时金融服务业的蓬勃发展导致原油的金融属性越来越强,进而导致油价大幅上涨 [14]。

Figure 1. Weekly Cushing, OK Crude Oil Future Price

图1. WTI原油期货近月合约历史价格

图2是芝加哥期权交易所公布的WTI原油期货期权的隐含波动率日数据,可以发现,原油价格过程的波动率也具有一定的均值回复性,这与Kaeck等的研究结果相符 [15]。而现有文献大都假设波动率为常数,鲜有文献在随机波动率的假设下研究原油期权定价和交易策略,基于常数假设的研究不能很好描述实际金融市场的现象,解释隐含波动率的期限结构和微笑现象 [16] [17]。

Figure 2. Implied Volatility of WTI Crude Oil Options

图2. WTI原油期货期权隐含波动率

针对现有研究的局限,本文在已有均值回复模型的基础上,引入随机波动率模型来刻画原油期货的价格走势,使得改进的模型能够更好地刻画波动率的特征,描述原油期货价格走势。进一步,本文通过构建带有随机便利收益率和随机波动率的均值回复模型,运用蒙特卡洛模拟方法,来对比分析不同模型预测期货价格走势的准确性。最后,以2018年底联合石化巨额亏损事件为背景,研究国内企业使用的零成本领口期权交易策略,试图揭示巨额亏损事件发生的原因,并对政府和企业防范原油衍生品交易风险提出相应的政策建议。

2. 模型和参数估计方法

2.1. 基于随机便利收益率和随机波动率的原油期权定价模型

本文在Schwartz提出的两因子模型基础上 [18],采用如下带有随机便利收益率和随机波动率的模型来刻画原油价格:

(1)

(2)

(3)

其中,r为无风险收益率,

为原油期货便利收益率,本文沿袭Schwartz的建模思路,假设便利收益率服从Vasieck模型 [19],参见式(2),

、

和

均为常数,分别表示便利收益率的回复速度、长期均值和波动率。

为原油价格的方差过程,假设其服从Cox、Ingersoll和Ross提出的CIR模型 [20],参见式(3),

、

和

均为常数,表示原油价格波动率的均值回复速度、长期均值和波动率。在式(1)~(3)中,

为三维布朗运动,其协方差矩阵记为:

(4)

特别地,取

,式(1)和式(2)即为Gibson和Schwartz两因子模型 [11]。式(1)中的

时,式(1)即为Schwartz提出的单因子均值回复模型 [18]。当

时,式(1)即为经典的Black-Scholes模型 [8]。

2.2. 参数估计方法

带有随机便利收益率和随机波动率的原油价格模型共有6个参数需要估计。本文首先借鉴Gibson和Schwartz关于便利收益率的估计方法来估计

[11]。在无套利假设下,现货价格为S,到期日为T的期货价格为:

(5)

对式(5)变形可得:

(6)

其中,

指的是T-1期到T期的远期便利收益率,

指的是T-1期的无风险收益率,本文使用美联储三个月期国库券利率来衡量。

在此基础上,对式(2)离散化,可得:

(7)

其中,

为随机项。本文使用极大似然估计法来估计式(7)中的未知参数

和

[21],其对数似然函数如下:

(8)

为估计随机波动率模型中的未知参数,对式(3)离散化,可得:

(9)

其中,

为随机项。对式(9)中的未知参数

和

仍然使用极大似然估计法进行估计 [22],其对数似然函数如下:

(10)

其中,

,

,

,

。

估计出式(2)和式(3)的6个未知参数后,可以进一步得到式(1)~(3)的残差,对残差序列计算相关系数,则可以得到三维布朗运动B的协方差相关矩阵。

3. 零成本领口期权交易策略案例分析

2018年底联合石化在套期保值业务中交易策略失当产生巨额亏损,这也引发了人们对其套期保值业务所采取的零成本领口期权交易策略的关注。该策略产生的背景是拥有大量标的物存货的企业由于担心未来存货价格下跌产生损失,在卖出认购期权的同时买入认沽期权对其进行保护,使得买卖期权的权利金大致抵消,资金成本近乎为零。当企业需要大规模买入标的物时,则进行相反操作。该策略以“零成本”来实现套期保值,虽然可以完美规避未来原油价格上涨的风险,但是未来原油价格下跌时则会存在巨额亏损的潜在风险,其损益图如图3所示。

Figure 3. Gain or loss of the zero-cost collar option strategy

图3. 零成本领口期权策略损益图

本文以2018年底联合石化套期保值业务亏损事件为背景,假设Z企业是国内重要的石化企业,采用零成本领口期权策略来规避油价上涨的风险,以期降低生产成本。它与国外投行签订以WTI原油期货合约为标的的场外期权合约。

3.1. 原油期权模型的参数估计结果

本文采用WTI原油期货近月合约(Contract 1)价格代替美国能源署数据库提供的原油现货价格作为数据来源,样本区间是2007年5月11日至2017年12月29日的周数据,数据取自Wind金融数据库。使用原油期货价格代替现货价格的原因是期货在场内交易,价格生成较现货容易,且期货期权相对于现货期权来说,交易成本低,流动性好,更能反映其市场价值。

首先,通过式(6)计算便利收益率,得到的结果如图4所示。从图4可看出,便利收益率具有显著的均值回复特征,这与式(2)的假设相一致。随着商品市场金融化的推进,原油市场与股票市场等金融市场的关联性不断加强 [23] [24]。此外,在2018年10月,因为受全球股市的大幅下跌以及美国原油库存再度超预期增加的压力,国际原油的价格重新回落到70美元以下。根据Brennan的实证结果,当存货水平较高时,现货价格相对较低,便利收益也较低,这也解释了2008年前后原油期货便利收益率大幅下跌的状况 [25]。

Figure 4. Convenience yield for crude oil futures

图4. 原油期货便利收益率

对式(2)和式(3)使用极大似然估计法进行估计。参数估计的结果如下表1所示。

Table 1. Estimation results of model parameters

表1. 模型参数的估计结果

注:所有的参数均已转化为年度数据。

利用上表中的参数估计结果计算得到式(1)~(3)的残差,对残差计算相关系数,得到三维布朗运动B的协方差矩阵如下:

(11)

3.2. 原油价格过程的模拟及结果分析

蒙特卡洛模拟作为计算期权价值的一种重要数值方法,通过生成服从某种特定分布的随机数来模拟标的物未来的价格走势,进而计算期权在各种模拟路径下损益情况的平均值来得到期权的价值。该方法不但可以用于期权定价,也可以用于期权策略的分析。本文使用Matlab R2018a编程来进行蒙特卡洛模拟。为了便于对比分析,本文将分别基于几何布朗运动和带有随机便利收益率和随机波动率的均值回复过程进行蒙特卡洛模拟。

3.2.1. 基于几何布朗运动的蒙特卡洛模拟分析

假设原油价格过程服从几何布朗运动

(12)

初始模拟日期为2018年1月5日,当天WTI的原油期货近月合约(Contract 1)的结算价格为61.17美元/桶,故取

。对式(12)用极大似然法进行估计,扩散项系数

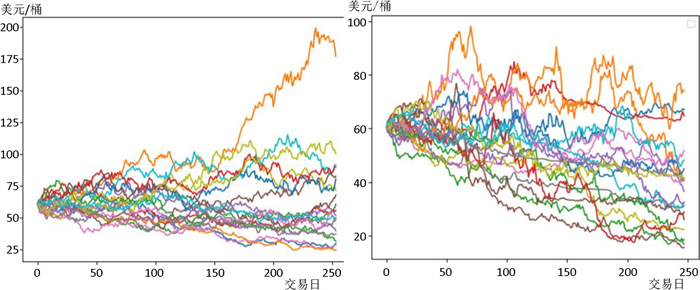

。为了准确模拟2018年全年的原油期货价格走势,将模拟期限取为256个交易日,并模拟100,000条路径。随机抽取的二十条路径的模拟结果如图5左图所示。

Figure 5. The result of Monte Carlo emulation based on geometric Brownian motion and the mean reversion process

图5. 基于几何布朗运动和均值回复过程的蒙特卡洛模拟结果

基于上述几何布朗运动所模拟的2018年底的WTI原油期货近月合约的理论价格为63.30美元/桶,与真实原油价格46.96美元/桶相差甚远,没有表现出原油价格下行的趋势。这主要是由于上述几何布朗运动的漂移项系数是一个正值,所以即使在有扩散项波动的情况下其模拟走势也是上升的,表现出图5左图的状态,对比图1,发现模拟结果与实际情况相悖。几何布朗运动并没有考虑原油期货的商品属性,也并没有考虑到随机波动的属性,因此,在该时间区间内并不适合用几何布朗运动模型对原油期货期权的价值进行定价。

3.2.2. 基于均值回复过程的蒙特卡洛模拟分析

对带有随机便利收益率和随机波动率的均值回复过程式(1)~(3)进行模拟,参数设定参见表1和式(11),得到2018年年末原油期货的理论价格为48.07美元/桶,与真实油价46.96美元/桶较为接近。图5右图是均值回复过程的二十条轨道,可以看出油价总体呈下行趋势,与图1大致相符。使用蒙特卡洛模拟对带有随机便利收益率和随机波动率的均值回复过程进行模拟,模型认为WTI原油期货在2018年初60多美元的价格高于其长期均值,因此在模拟时价格会随着回转因子逐渐回落,从而实现了较为准确的定价。综上可知,带有随机便利收益率和随机波动率的均值回复过程相比于几何布朗运动更适合于刻画原油期货的价格走势。

3.3. 零成本领口期权策略的模拟与结果分析

在给定原油期货价格过程后,本文对Z企业所执行的零成本领口期权策略,分别基于几何布朗运动和均值回复过程在不同情景下的损益情况进行模拟分析。

本文假设Z企业对未来油价看涨,故该企业通常会购买1份执行价格为

的认购期权,卖出m份执行价格为

的认沽期权,使得该策略的成本C-mP近似为零。在此策略下,企业的损益可以近似表示为:

(13)

其中,

表示原油期货在期权到期日T时的价格,此处使用经几何布朗运动和均值回复过程所模拟出的2018年底原油期货价格,并通过式(13)计算企业盈利情况。

在本文的情境分析中,分别假设m = 1.2,1.5和1.8,并设定不同的认购和认沽期权的执行价格,然后在五种情境下模拟计算了企业使用零成本领口期权策略的盈利概率,公式如下:

(14)

本文分别对几何布朗运动和均值回复过程模拟100,000条路径,在五种情境下,零成本领口期权交易策略的盈利概率结果见表2。

Table 2. Profit probability of zero-cost collar option strategy under different stochastic processes

表2. 不同随机过程下零成本领口期权策略的盈利概率

从表2可以看出,原油价格服从几何布朗运动时的盈利概率远高于均值回复过程的情形,且期权执行价格越低,盈利概率越高。盈利概率也会随对冲比率m的增加而增加。结合2018年底联合石化套期保值业务亏损事件发生时的实际市场情况,本文认为情境二所使用的执行价格更具参考价值,在此情境下,如果Z企业在原油期货价格服从几何布朗运动的假设下进行交易,则其有超过50%的概率会盈利,而在带有随机便利收益率和随机波动率的均值回复过程的假设下盈利概率不会超过15%,这说明零成本领口交易策略对于标的资产价格模型的设定较为敏感,模型设定上的偏差会导致不同的结果,进而影响策略选择。

此外,零成本领口交易策略本质上是持相同预期的期权多空头的组合,通过模拟标的物的未来价格走势来为期权定价,根据两只期权未来的损益来厘定未来的标的物价格,给出一个概率区间。在这个策略里面,认购期权的多头和认沽期权的空头都反应了期权的持有者对标的物价格未来上涨的预期,但是设定认购期权与认沽期权的执行价格是存在着一个价差,然后通过蒙特卡洛模拟计算这个期权组合的盈利概率。通过设定不同的认购期权与认沽期权的执行价格,得到盈利概率在50%左右的执行价格所在区间,即可认为在该区间内模型所认为的多空势力形成了均衡,也就可以理解为模型所认为的原油预测结果。从模拟的情景来看,带有随机便利收益率和随机波动率的均值回复过程在预测2018年底的原油价格时,认为原油价格落在45~50美元左右的概率最大,事实上2018年底的原油价格也确实回落到47美元左右,反观几何布朗运动认为原油价格落在65~70的概率最高。由此可以得出结论,带有随机便利收益率和随机波动率的均值回复过程在预测2018年底的原油价格时的精度较高。

4. 结论与建议

本文以2018年底联合石化套期保值业务巨额亏损事件为背景,对刻画原油期货价格的随机过程的选择、零成本领口期权交易策略的模型风险和应对策略等问题进行了深入的探讨。研究结论表明:第一,在描述油价变动的随机过程的选择上,基于随机便利收益率和随机波动率的均值回复过程由于充分考虑了原油作为一种大宗商品所特有的便利收益率,并为了贴合实际将随机波动率也加进去,形成影响因素较多的联合随机过程,能更好刻画实际原油期货的价格走势。第二,本文在企业采用零成本领口期权策略情况下,分别基于几何布朗运动和带有随机便利收益率和随机波动率的均值回复过程在不同情景下的损益情况进行模拟分析,发现当原油价格服从均值回复过程时,使用零成本领口期权策略会大概率造成亏损,通过与原油价格服从几何布朗运动时的情形进行对比,发现该策略具有较大的模型风险,这在一定程度上揭示了上述事件的产生原因。第三,联合石化受难以支付足够外汇和国内难以完成套期保值等因素影响,使用零成本领口期权策略而造成巨额亏损的事件也侧面指出了造成我国原油类企业发生巨额亏损的两个外部原因,人民币国际化程度较低和未掌握原油定价权。

基于本文的研究结论,对政府和企业防范原油衍生品交易风险提出以下政策建议:

1) 从行业发展角度,我们迫切需要推进本土原油期货市场的发展,提升上海原油期货影响力,为原油贸易提供定价基准和避险工具。此外,我们更应加快完善现有的国际原油定价体系和国际货币体系,减轻或避免不公正的国际货币体系对中国经济造成的侵害。最后,我们应该抓住美元强势周期和去美元化浪潮的机遇,以人民币计价结算的原油期货推动石油人民币的形成,进而推动人民币国际化。

2) 从企业角度,在从事衍生品交易时,应该综合各方面的信息,做出对价格走势的正确判断,深入了解复杂衍生品的模型风险,完善风险管理体系。此外,企业要建立和完善交易体系,使用于套期保值的衍生品持仓应该和现货风险的敞口相对应,同时确立现货敞口的动态识别机制,让企业动态地识别并评估风险,将衍生品持仓保持在企业风险限额之内,以达到规避风险的目的。

3) 从政府监管角度,要明确交易部门和风控部门这两者的权力关系,完善现有的政府对企业的协调监管机制,加速金融体制改革;其次,应该建立有效的信息披露制度,给予企业谨慎投资的压力;最后要深度分析,监管适度,避免过度地将投机交易排除在市场外,使得期货的价格发现功能被削弱。

基金项目

本文受到国家社会科学基金青年项目(项目编号:18CJY008)的资助。

参考文献