1. 引言

随着金融市场的迅速发展,作为金融市场重要组成部分的保险公司最优投资再保险问题也得到了广泛的关注。保险公司一方面会在金融市场上投资资金以增加收益,另一方面,面对索赔与风险会选择购买再保险业务来降低分险;金融市场迅速发展的背后也意味着风险日趋复杂。保险公司承担风险业务和投资资金业务的完善将会使得其在同行中竞争力上升,这一问题的研究也将对金融行业的发展有一定的影响作用。近年来,许多学者对投资再保险问题进行了深入研究并且取得了很多研究成果。例如:Browne [1] 应用带漂移的布朗运动描述保险公司的盈余,假设风险资产价格服从几何布朗(GBM)模型,在期望效用最大化和破产概率最小化两种目标函数下对指数效用准则下最优投资问题进行了研究,得到了最优投资策略的显示解,为保险基金的投资活动奠定了理论基础。在此基础上,Schmidli [2] 研究了扩散模型下的最优比例再保险策略问题,得到了破产概率最小化的最优再保险–投资问题。Bai和Guo [3] 研究了扩散风险模型下,保险公司投资多种风险资产的最优投资策略和比例再保险的问题。

在以往的投资组合的最优化问题中,大都假设风险资产价格服从GBM模型,其随机波动率为一个常数。然而在实际投资环境中,由于宏观经济环境的改变及国民经济体制改革等诸多复杂外部因素对实际市场价格的影响,因此许多学者认为随机波动率模型下的投资策略更符合实际的投资环境。李艳芳和林祥 [4] 假设保险公司的盈余过程服从跳–扩散模型,以最大化指数效用函数为目标,研究了Heston随机波动模型下的投资再保险问题,得到了最优投资再保险策略的显式解。Gu [5] 假设保险公司的盈余过程近似为带有漂移的布朗运动,以终端财富的期望指数效用最大化为目标,对CEV模型下的最优投资及超额损失再保险进行了研究。Li [6] 假设保险公司的盈余过程服从扩散模型,对Heston随机波动率模型下的最优时间一致性投资与再保险问题进行了研究. 更多保险投资再保险研究可参考 [7] - [15] 。

这些随机波动模型的研究中,主要采用CEV模型或Heston模型。但很少有文章考虑更为一般的随机波动率模型,因此,本文以保险公司为研究对象,将较为一般的随机波动率模型引入到保险公司投资策略的研究,该模型框架将CEV模型、GBM模型和Heston模型作为特例,这反映了本文建模框架的通用性。文中假设保险公司可将资产投资于金融市场,金融市场包含一种无风险资产和一种风险资产,其中风险的市场价格服从马尔可夫仿射形式的平方根随机模型,同时购买比例再保险以减少潜在的保险风险,应用带漂移的布朗运动来刻画保险公司的盈余,以最大化终端财富的幂效用为目标,通过使用动态规划原理得到了最优再保险–投资策略的显示解,最后给出数值实例,分析了主要模型参数对投资和再保险策略的影响。

本文的主要结构如下。在第二部分中,讲述了保险公司在随机波动率模型下投资再保险模型的构建,并给出了对应问题的HJB方程。第三部分通过动态规划原理得到了最优再保险–投资策略的显示解,并且分析了该模型在CEV模型、几何布朗运动模型和Heston模型等经典模型上的运用。第四部分,进行数值模拟与参数分析。

2. 模型与优化问题

设

是一个完备的概率空间。本文所有随机过程都假定为

中的适应过程。为满足

一般条件的

-域流,表示到t时刻为止所获得的决策信息流,

为有限时间节点。假定金融市场是连续开放的、无交易成本的。

类似Promislow和Young [16] ,本文假设保险公司的索赔过程

满足下面的微分方程:

(1)

其中

表示索赔率,

为索赔过程的波动率,

是一维标准布朗运动。假设保费以常数利率

连续支付,

为安全负荷,则盈余过程

可表示如下:

(2)

其中

为初始盈余。

假设保险公司通过购买比例再保险来分散风险,对任意

,设再保险比例为

,

,

称为风险暴露,则每份保额由保险公司承担

,剩余的

由再保险公司承担。保险公司向再保险公司以费率

支付再保险费用,其中

表示为

再保险公司的安全负荷。因此,保险公司的盈余过程近似扩散过程,可表示为:

(3)

其中

。

除了购买比例再保险以外,我们假设保险公司还将其财富投资于金融市场,不失一般性,假设保险公司拥有以下两种资产:

第一种资产是无风险资产,比如银行账户。定义t时刻无风险资产的价格为

,

,且

满足下面的微分方程

(4)

其中

为t时刻的利率,

是一个确定性的一致有界函数。

第二种资产是风险资产,比如股票。定义t时刻风险资产的价格为

,

,其满足下面的随机微分方程

(5)

其中

为t时刻风险资产的漂移率,

为t时刻风险资产的波动率。

是一维标准布朗运动,两个布朗运动

和

被假设是相互独立的。这里我们假设

和

是关于

适应可测的过程。

类似于Shen和Zeng [17] ,本文将风险的市场价格表示为

(6)

并且假设风险的市场价格过程

与随机因子过程

有如下关系

(7)

其中随机因子过程

满足以下马尔可夫仿射平方根随机模型

(8)

其中

,且满足条件

,于是对

,恒有

。在仿射平方根模型(8)中,参数

表示风险资产中随机因子回复到均值的速度,

表示风险资产中随机因子的均值回复水平;

与

是两个一维标准布朗运动,

和

的相关系数为

,

和

的相关系数为

,且

。

,

,

是三个相互独立的标准

布朗运动。

由于(6)和(7)式相等,则随机因子过程

和过程

的函数关系为

(9)

定义

是

时刻保险公司的财富值,设

是保险公司投资于风险资产的盈余所占比,剩下的比例

投资于无风险资产。记

,当保险公司选择策略

时,其财富过

程可由下面的随机微分过程表示

(10)

将(4)和(5)代入式(10),则保险公司的财富过程可演化为下式:

(11)

其中初始时刻财富为

,显然,再保险比例

与投资比例

构成了保险公司的再保险–投资策略

。

定义1策略

称为可容许策略,如果

满足以下条件:

①

是

可测的。

②

。

③ 方程(11)存在唯一解。

所有可容许的投资–再保险策略

的集合记为

。

对于任意允许策略

,我们定义从初始时刻t和初始状态

出发的值函数为

其中

为在策略

下保险公司的财富过程,

为效用函数,并假设

是递增的凹函数。

假设保险公司的目标是最大化终端财富,即T时刻财富值的期望效用最大,因此定义最优值函数为

(12)

由于效用函数为

是递增的凹函数,则有

,根据效用函数的性质可知存在唯一的最优再保险和最优投资策略

使期望效用值达到最大。

假设由式(12)定义的值函数

关于t是连续可微,关于x和

是二次连续可微的,即

根据随机最优控制原理,

可看做下列HJB方程的一个连续解:

(13)

其中

边界条件为

(14)

3. 最优再保险–投资策略

本文假设效用函数为:

(15)

即常相对风险厌恶(CRRA)效用函数,也称幂效用函数。其中

是风险厌恶因子,

为相对风险厌恶系数。

假设HJB方程有一个解,满足条件

,则由式(13)可直接得到最优再保险–投资策略为

(16)

(17)

将式(16)和式(17)代入式(13)中,得到关于

的偏微分方程:

(18)

即HJB方程(13)变成了式(18)的形式。

可以猜想

具有如下形式:

(19)

且满足边界条件

,

,由式(19)可得如下偏导数:

(20)

其中

,f关于

的二阶偏导数为

,f关于t和

的一阶偏导数分别为

与

。

将式(20)中的各阶偏导数代入式(18)中,整理得:

(21)

因为式(21)对所有的

都成立,所以可以将其分解为两个微分方程:

(22)

(23)

首先,求解一阶线性微分方程(22)得

(24)

特别地,当

时,可得

。

其次,对微分方程(23)的求解如下:

引理1假设偏微分方程(23)解的结构为

,且满足边界条件

,

,则有

(25)

(26)

其中

特别地,若

,则

。

证明已知

,且满足边界条件条件

,

,则容易得到

如下偏导数表达式

将上述偏导代入式(23)整理得

其中

要使

恒成立,只需令该式中

的系数及常数项为零,即

恒等于零,化简得

(27)

(28)

为了表述方便,我们把式(27)记为

其中

,

,

。由于式(27)是一般的Riccati方程(求解详

细过程见附录),则有

(i) 当

时,解得

(ii) 当

时,解得

(iii) 当

时,解得

综上可解得

的解析式为式(25),将式(25)代入式(28)可得

的表达式为式(26)。证毕。£

根据式(20)和引理1有

将上式代入式(16)和式(17),可得优化问题(12)的最优再保险–投资策略。

基于以上有讨论可得如下定理:

定理2在效用函数

下,优化问题(12)的最优再保险–投资策略为

(29)

(30)

或

(31)

其中

分别由式(24)~(26)给出。

值得一提的是,我们的模型框架包括了一些典型的模型,如CEV模型、几何布朗运动模型和Heston模型。

注1 (CEV模型)若

其中

,此时风险资产的过程由CEV模型给出:

其中

为风险资产的弹性参数。应用伊藤公式,得

若设

,则有

,风险的市场价格

。这里我们把最优值函数定义为

其中效用函数同前文,解得相应的最优策略为

其中

,且

由式(25)出。

注2 (GBM模型)在结论1的前提下,若

,CEV模型就退化为GBM模型,这时最优策略为

注3 (Heston模型)若

,其中

及

,此时风险资产的价格过程由Heston模型给出:

且有微分方程

这里的方差过程

是随机因子过程,

表示均值回复速度,

表示均值回复水平,

是方差

的波动率,

是风险资产的价格和方差

之间的相关系数。此时,

,而且任意

,有

。特别地,在Heston模型中,风险的市场价格表示为

。因此,

我们解得优化问题(12)的最优策略为

4. 数值分析

本节将给出数值算例,并在此基础上对模型参数进行分析,研究主要参数对最优再保险–投资策略的影响。假设

。

4.1. 最优再保险策略的灵敏度分析

下面给出参数

和

对最优再保险策略的灵敏度分析。

由图1可以看出,随着t的增大,最优再保险策略随之增大。

由图1(a)可知最优再保险策略是a的增函数,这意味着a越大,保险公司的自留额水平越高。因为a越大,保险公司的保费率

越大,此时保险公司为了获取更多收益,将会增加自留额。

由式(29)和图1(b)可以看出最优再保险策略是参数b的减函数。从经济含义角度分析,当参数b的值增大将会导致赔付风险的增大,为了降低赔付风险,保险公司将会增加购买再保险比例,相反,当参数b的值减少时,保险公司的赔付风险减少,为了获取更多的经济效益,将会增加自留额。

由图1(c)可知最优再保险策略是

的增函数,随着

的增大,最优再保险策略随之增大,即如果保险费用增加,保险公司的自留额增加,购买再保险的资产减少,这也符合对应的经济效益。

从图1(d)可知最优再保险策略是

的增函数,即

越大,相对风险系数

越小,保险公司对风险的厌恶程度降低,表示保险公式应对风险的能力较强,保险公司更愿意承担风险,这种情况下,为获取更多的经济利益,保险公司会增加自留额,减少再保险比。

Figure 1. Effects of

and

on the optimal reinsurance strategy

图1.

和

对最优再保险策略

的影响

4.2. 最优投资策略的灵敏度分析

下面给出参数

和

对最优投资策略的灵敏度分析。

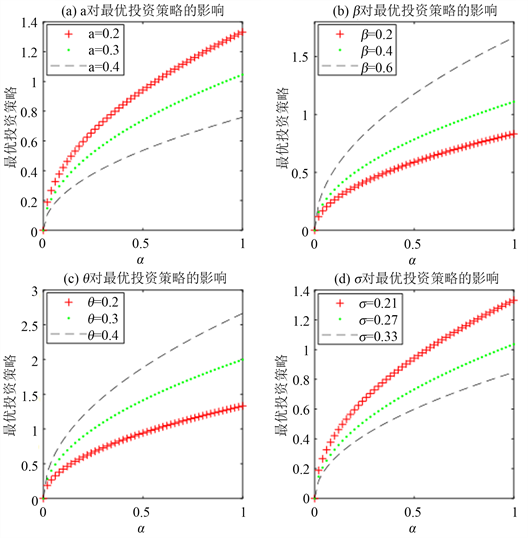

如图2所示,投资策略

随着

的增大而增大,这表明市场状态向良性发展,投资者会加大对风险资产的投资。

从图2(a)可以看出,随着a的增大,保险公司投资于无风险资产的比例增加,投资于风险资产的比例减少。从a所表示的经济含义可以看出,当a增大时,意味着保险公司的索赔额增加,保险公司的自留额将减少,那么用于投资的资金将减少,由于保险公司是讨厌风险的,所以为了减少自身承受的风险更倾向于将资金投资于无风险资产中。这是与实际相符的。

从图2(b)可以看出最优投资策略是

的增函数,即

越大,相对风险系数

的越小,保险公司对风险的厌恶程度降低,此时保险公司更愿意承担风险,故将增加投资于风险资产的资金数量以提高收益。这是与实际相符的。

从图2(c)可以看出,投资策略

随着

的增大而增大,由(5)和(9)式可知,当参数

越大时,风险资产的期望收益越大,意味着投资者倾向将更多的资金投资于风险资产以获取更多收益。这是与实际相符的。

从图2(d)可以看出,投资策略随着

的增大而减少,由

所表示的经济含义可知,当参数

增大时,由于风险资产的波动率引起风险资产的风险增大,投资者会更加谨慎,将减少投资在风险资产上的财富比例,以此来减少保险公司所承担的风险.这是与实际相符的。

Figure 2. The influence of

and

on the optimal investment strategy

图2.

和

对最优投资策略

的影响

5. 结论

本文研究了一类最优再保险–投资策略问题。其中,假定保险公司盈余过程类似一个扩散过程,即遵循带漂移的布朗运动,并假定保险公司可以在无摩擦的金融市场上进行投资。金融市场是由一种无风险资产和一种市场价格由服从仿射平方根模型的随机因子过程描述的风险资产构成,在此基础上以保险公司终值财富期望效用最大为目标,建立了模型。利用动态规划方法和求解相应的HJB方程,得到了幂效用函数下最优再保险–投资策略的显式解表达式。并给出数值例子对最优再保险–投资策略中主要模型参数进行灵敏度分析。主要发现如下:参数

和

对最优再保险的影响随着时间的增加呈现出相同趋势的影响;随机因子

对最优投资策略产生积极的影响。其影响程度与索赔率a、风险波动率

、参数

和风险厌恶因子

有关;风险厌恶因子

的越大,即相对风险系数

的越小,保险公司对风险厌恶程度越低,喜好风险,保险公司会通过减少购买再保险和增加投资风险资产的比例来获取更多收益。这也是与实际相符的。这些结论可以为保险公司对冲风险,实现资产的保值增值,有效的管理和控制风险提供理论的依据。

基金项目

广东省自然科学基金资助项目(2018A030313871)。

附录

为了表述方便,我们把式(27)记为

(32)

其中

,

,

。

对于式(32)先同乘

,使得

再以

代入上式得

再以

代入上式

则

因此有

(33)

最终得

由以上讨论可知,求解y即可得h。

由于式(33)是二阶常系数齐次微分方程,其特征方程为

(a) 当

时,特征方程有两个不相等的实根

和

,微分方程(33)的通解为

,

为任意常数。

因为

,又

,

,则有

,得

将上式代入

,解得

(b) 当

时,特征方程有一个二重实根

,微分方程(33)的通解为

,

为任意常数

因为

,又

,

,则有

,得

将上式代入

,解得

(c) 当

时,特征方程有一对共轭复根

,微分方程(33)的通解为

因为

又

则有

,得

将上式代入

,解得

其中