1. 引言

航运市场对于国民经济和对外贸易有着重要作用,很大程度上反映了一个国家的经济水平。航运有着范围覆盖广、航道投资小、占地少、成本低的优势,在我国现代货物运输中有不可替代的地位。近十年来,我国经济高速高质量增长,也带动了航运业的快速发展,国家发展和改革委员会统计数据显示,在2016至2020年间,我国水上运输货运量由63.82亿吨增长至76.16亿吨;航运市场现状数据显示,我国水上运输货物周转量由2016年的9.73万亿吨公里增长至2020年的10.58万亿吨公里。在航运需求增长以及政策利好的背景下,我国航运业欣欣向荣。

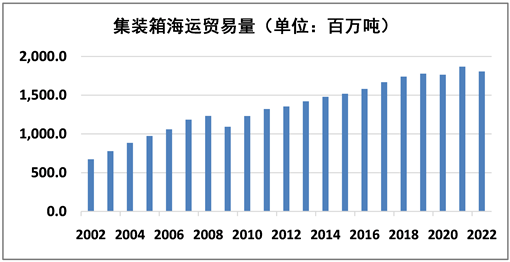

作为国际贸易货物运输最重要的运输方式,集装箱有容量大、可装载货物种类多、易于装卸等特点,集装箱运输成为了当今海运市场的重要组成部分。由2002~2022年全球集装箱海运贸易量(图1)可以看出,全球集装箱海运贸易量呈上升趋势,且涨幅稳定,仅在2008年、2020年和2022年有些许下跌。可以看出国际集装箱航运在全球经济循环中具有重要承载作用,受到经济危机、新冠疫情等全球性冲击时会不可避免地受到影响。

Figure 1. Global container shipping trade volume

图1. 全球集装箱海运贸易量

针对这个形式下的集装箱海运市场,学者们开始关注集装箱船的租金波动。刘琪、韩昱 [1] 通过分析海运市场“一箱难求”到“空港堆箱”的现象,发现国际海运价格自高位震荡回调,逐步进入合理区间;季辉龙 [2] 在分析国际集装箱供需失衡的基础上,提出了海运临时价格干预措施,帮助维护市场稳定;付媛丽、史春林 [3] 对2020年以来集装箱海运价格走势、原因及对策进行了系统研究,为科学治理和预防相关问题提出了应对策略;李静 [4] 用定价模型分析了海运集装箱动态定价策略和统一定价策略下的最优解。

上述研究考虑了集装箱船租金价格的波动变化,但鲜有学者通过模型挖掘变化的规律性,从而难以为集装箱航运市场运营和决策提供理论支撑。基于此,本文将以航运经营者的视角,通过最新的集装箱海运、贸易数据,用科学模型分析集装箱海运现货市场运价走势,以期为未来参与集装箱运输船现货生产经营的企业提供建设性建议。

2. 国际集装箱海运市场运价波动性度量

2.1. ARCH模型

ARCH模型全称自回归条件异方差模型,可以模拟时间序列变量的波动性变化,能检测条件异方差是否存在,即检测同期的自变量是否影响同期残差项。其基本模型如下:

(2.1.1)

其中

为因变量,

为自变量,

为误差项。如果误差项的平方服从AR(q)过程,即:

(2.1.2)

其中

满足

,

,且独立同分布,则上述模型称为ARCH模型。序列

服从q阶ARCH过程,记作

。为保证

为正值,要求

,

,

,

。

2.2. GARCH模型

GARCH模型如下:

(2.2.1)

(2.2.2)

(2.2.1)为均值方程,随机扰动项

服从均值为0、方差为

的正态分布。(2.2.2)为方差方程,式中

为常数;

为

于

的相关系数,

(p为GARCH阶数);

代表滞后期为1期的随机干扰误差,

(q为GARCH阶数);

为

于

的相关系数。

2.3. 集装箱海运价格的时间序列特征

2.3.1. 尖峰、厚尾特征

尖峰厚尾特征是相比较标准正态分布来说,出现极端值的概率比正态分布极端值概率大。从图形上看,就是概率分布的尖部比正态分布更尖,尾部更厚的现象。

2.3.2. 集群效应

在某些时段,变量变化引发的波动会持续偏大或偏小。

2.3.3. 事件研究

时间可以分为好消息和坏消息,又称利好消息和利空消息,两者对事件的影响程度可能不同。

3. 基于ARMA-GARCH模型族的集装箱海运价格波动性实证分析

3.1. 数据收集

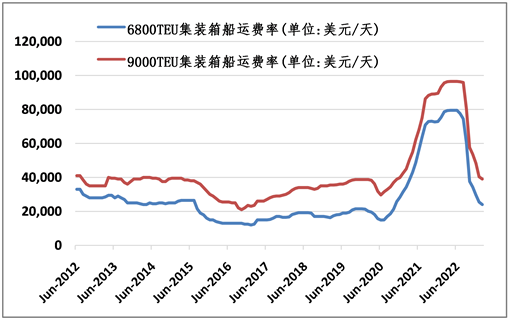

本文采用了2012年6月至2023年2月间,三年期租的6800TEU中型集装箱船的现货运费率和9000TEU新巴拿马型船的现货运费率,数据来源于克拉克森数据库。数据以月为单位,由两种船型的运费变化率趋势(图2)可以看出:2021年1月6800TEU集装箱船运费率为31,500美元/天,而2021年12月运费达到72,900美元/天,2022年12月又回落至29,600美元/天,运费率波动较大。

Figure 2. Current freight rate trends of two different container ship types from June 2012 to February 2023

图2. 2012年6月~2023年2月两种不同集装箱船型现货运费率趋势

3.2. 统计特征及检验

3.2.1. 描述性统计表

为了削弱离异值的影响,并且使得数据更加接近正态分布,采用对数收益率法进行处理。记L1为6800ETU的收益率序列,L2为9000ETU的收益率序列。在建立GARCH模型前,需要对序列进行统计特征、平稳性、ARCH效应检验分析。由序列的统计特征(表1)可知,两个序列的偏度Skewness分别为−1.796和−1.711,均小于0,呈现负偏的态势;峰度Kurtosis均大于3,表明图形较为陡峭,且J-B统计量很大,因此采用GED分布进行研究。

3.2.2. 平稳性检验

对L1和L2原序列的平稳性检验结果(表2)显示,L1的ADF统计量为−5.344,L2的ADF统计量为−3.219,绝对值大于5%显著性水平下临界值的绝对值1.943,且P值均小于0.05,表明在5%显著性水平下,应拒绝原假设H0:至少存在一个单位根,应认为原序列平稳。

Table 2. Stationarity test result statistics

表2. 平稳性检验结果统计

3.2.3. 相关性检验

由L1和L2的相关性检验结果可得,L1与L2的自相关系数、偏自相关系数在有限阶数范围后一直处于二倍标准差范围内,说明序列平稳。自相关系数在滞后1阶后逐渐降低为0,而偏自相关系数在1阶后立即降低为接近0,表明自相关系数1阶拖尾,偏自相关系数1阶截尾,所对应的模型为1阶自相关模型,即AR(1)。

3.2.4. ARCH检验

研究利用F检验和LM检验两种结果反馈ARCH检验结果。从表3和表4中能够看出,L1的F统计量为30.74241,P = 0.0000 < 0.05;LM统计量为25.03220,相应的P值0.0000 < 0.05,表明在5%的显著性水平下,应拒绝原假设H0;L2的F统计量为41.37168,P = 0.0000 < 0.05;LM统计量为31.52192,相应的P值0.0000 < 0.05,表明在5%的显著性水平下,应拒绝原假设H0。L1和L2残差项之间都不存在自回归条件异方差,即不存在ARCH效应。应认为存在ARCH效应,故需要建立ARCH、GARCH模型。

Table 3. Test of ARCH effect of L1

表3. L1的ARCH效应检验

Table 4. Test of ARCH effect of L2

表4. L2的ARCH效应检验

3.3. 实证结果及分析

由于存在ARCH效应,故依据AIC准则和SC准则确定最优ARMA-GARCH和ARMA-TGARCH模型,模型由均值方程和方差方程两部分组成。

3.3.1. L1的因变量建模结果

1) L1的ARMA-GARCH模型

Table 5. ARMA-GARCH model of L1

表5. L1的ARMA-GARCH模型

表5中包含了均值方程和方差方程的模型参数估计结果,这里对其他参数意义进行说明(后文同):GED PARAMETER为广义误差分布参数;Durbin-Watson stat为瓦特森检验统计量,检测回归分析中的残差项是否存在自我相关;Akaike info criterion为AIC准则,用来衡量统计模型的拟合优良性;Schwarz criterion为SC准则,其作用是通过比较不同分布滞后模型的拟合优度来确定合适的滞后期长度。

均值方程为

,由于L11滞后1期回归系数的P值为0.0000 < 0.05,且由于回归系数0.548358 > 0,在5%的显著性水平下对L1当期形成显著的正向冲击。方差方程为

,其中ut是均值方程的随机扰动项,ht是随机扰动项ut的条件方差。ut2、ht-1的回归系数均大于0,表明模型符合非负条件。广义误差分布GED参数为0.017480 < 2,表明序列具有厚尾特征。

2) L1的ARMA-TARCH模型

Table 6. ARMA-TGARCH model of L1

表6. L1的ARMA-TGARCH模型

均值方程为

,如表6所示,由于L1滞后1期回归系数的P值为0.0000 < 0.05,且由于回归系数0.548358 > 0,在5%的显著性水平下对L1当期形成显著的正向冲击。方差方程为

,其中ut是均值方程的随机扰动项,ht是随机扰动项ut的条件方差,dt-1是虚拟变量。ht-1的回归系数均大于0,ut2、ut-12dt-1的系数之和小于0,表明模型符合非负条件。

3.3.2. L2的因变量建模结果

1) L2的ARMA-GARCH模型

Table 7. ARMA-GARCH model of L2

表7. L2的ARMA-GARCH模型

均值方程为

,如表7所示,滞后1期回归系数的P值为0.0000 < 0.05,且由于回归系数0.670190 > 0,在5%的显著性水平下对

当期形成显著的正向冲击。方差方程为

,其中ut是均值方程的随机扰动项,ht是随机扰动项ut的条件方差。ut2、ht-1的回归系数均大于0,表明模型符合非负条件。广义误差分布GED参数为0.017480 < 2,表明序列具有厚尾特征。

2) L2的ARMA-TARCH模型

Table 8. ARMA-TGARCH model of L2

表8. L2的ARMA-TGARCH模型

均值方程为

,如表8所示,由于L2滞后1期回归系数的P值为0.0000 < 0.05,且由于回归系数0.525292 > 0,在5%的显著性水平下对L1当期形成显著的正向冲击。方差方程为

,其中ut是均值方程的随机扰动项,ht是随机扰动项ut的条件方差,dt-1是虚拟变量ht-1。的回归系数均大于0,ut2、ut-12dt-1的系数之和小于0,表明模型符合非负条件。

3.3.3. 总结

Table 9. Results of ARMA-GARCH model and ARMA-TGARCH model

表9. ARMA-GARCH模型和ARMA-TGARCH模型结果

注:方括号中的数值为z统计量。

根据表9可以得出如下结果:

1) 四个模型的GED参数均小于2,说明序列具有厚尾特征;

2) ARMA-GARCH模型参数表明,L1序列的波动性较弱,即ARCH项系数与GARCH项系数之和较小;L2的 ARCH项系数与GARCH项系数之和大于0.9,具有较强的序列波动性;

3) ARMA-TGARCH模型参数说明两个序列的非对称特征不明显,好消息与坏消息对事件的影响程度相同,与金融市场和油轮市场中“利空消息影响比利好消息大”的特征不一致。

4. 结语

我国是海运需求和出口大国,随着海上丝绸之路建设的不断推进,海洋运输正扮演着越来越重要的角色,全球集装箱吞吐量前十的港口中国占了七个,集装箱海运价格波动关系企业的经营利润和经济的稳定有序发展。

本文研究对象为集装箱海运价格的波动特征,对全球集装箱贸易和海上运输现状进行了介绍,通过ARMA-GARCH模型和ARMA-TGARCH模型进行了建模,得出以下内容:

1) 9000TEU的船的ARCH项系数与GARCH项系数之和大于0.9,具有较强的序列波动性;而6800TEU的船型的序列的波动性较弱,说明9000TEU的船比6800TEU的船型在租金上有更强的波动持续性。

2) 集装箱船租金价格存在不对成波动特征,集装箱航运市场价格波动较大,且存在厚尾特征和对成性,即“好消息”和“坏消息”对集装箱航运市场的影响相同。

以上分析表明,对集装箱航运市场来说,供需双方的变化都有能力影响市场,明显好于金融市场、油轮市场和干散货市场中负面冲击消息影响更大、持续时间更长的情况,对我国发展海运具有积极的参考意义。鉴于此,集装箱航运市场参与者应当适度增加长期合约比例,从而锁定运输成本,获得稳定的运费收入;企业需要合理运用衍生品进行风险管理,规避类似疫情、俄乌冲突等原因带来的供求关系失衡导致的灾难性负面影响,运载量越大的船的租金越有可能出现较大的持续波动;可以根据预期合理安排集装箱托运两,应对市场变化,保证集装箱航运市场的供应链稳定。

NOTES

*通讯作者。