1. 引言

盈利能力作为企业持续经营的重要前提,决定着企业的生存和发展。作为企业竞争力的体现,对其进行评价具有重要的理论和现实意义。杜邦分析体系作为一种综合分析和全面评价企业财务状况的方法,一直被运用于各行各业中。随着经济增长和居民消费水平的提高,许多家庭对家电产品的需求更加多样,我国家电行业也得以迅速发展。深圳市北鼎晶辉科技股份有限公司作为一家提供高品质的家电产品企业,对其盈利能力进行分析评价有助于公司提高自身的市场竞争力。因此本文运用杜邦分析方法对其盈利能力进行评价,旨在帮助企业实现更好的发展。

2. 相关理论及概念界定

2.1. 杜邦分析体系

杜邦分析体系最早由美国的杜邦公司发明出来,用于对该公司的财务状况进行分析的一种经典的分析方法 [1] 。资产收益率就是该分析方法的一个核心指标,可以用该指标对公司的盈利能力进行分析,也可以根据该指标来评价和股东关系密切的投资回报等相关情况。这也是该方法的优点所在,其各个指标之间关系密切,通过对企业各年份相关数值进行对比就能判断公司的盈利情况。由于该分析方法比较经典,因此也被大量地应用于评价企业的财务绩效等,其主要指标构成情况如下文所示。

2.1.1. 净资产收益率

净资产收益率也就是权益净利率、股东权益报酬率、净值报酬率等,其可以用来判断企业用自有资本来创造利润的能力 [2] 。该指标和企业为其股东所带来的经济价值,二者呈现出正相关的关系。首先需要查找出企业净利润,然后再查找出平均净资产。最后通过这二者相除便可得其数值。总资产收益率是一个很重要的比率。其经常被用来判断企业的盈利能力。在计算时通常用净利润除以企业的资产平均总额,其数值的高低也可以看出一个企业的竞争力和发展情况,是一个被广泛使用的指标。当企业该数值越大,就可以据此判断出其对资产利用的程度越高。

2.1.2. 销售净利率

销售净利率是一个比较常用的评价指标。在对其分析时,可通过将企业连续几年的数据进行对比,以此来得出企业盈利能力的变化。销售净利率的计算公式是净利润除以总收入,当企业的销售净利率数值有变化时,企业的获利能力也会发生相应变化 [3] 。

2.1.3. 总资产周转率

通过总资产周转率,可以看出一个企业全部资产的利用程度 [4] 。在对该指标进行评价时,还可与企业的销售利润联系起来。通过将企业的总收入和总资产相除可得出企业的资产周转率,若其数值越低,说明资产的相应投资效益也就越小。这也可以从侧面反映出企业的管理水平,即该数值越高管理水平就越好,而该数值越低则企业可能存在多余、闲置的资产。在遇到后者的情况时,就需要提高相应闲置资产的使用率。

2.1.4. 权益乘数

权益乘数又名权益总资产率、股本乘数,是指资产总额和所有者权益这两个组成部分之间的关系。其计算公式为权益乘数 = 1/(1 − 资产负债率),可用于反映企业用权益资产来产生企业利润的能力 [5] 。就一般情况来说,企业的权益乘数的数值越高,就表示负债越多,这也侧面反映出杠杆倍数就越大。在某些条件下,企业可以适当地运用这一指标。

2.2. 企业的盈利能力

盈利能力是一个企业获得收益的一种能力 [6] 。而利润是企业经营活动的驱动力,是与企业相关的各利益主体一直重视的方面。作为企业的经营业绩的体现,其也可以表示企业的关键竞争力的大小。通过对企业盈利能力进行深入分析,能加深对企业的认识。

3. 运用杜邦分析体系对公司盈利能力进行分析

3.1. 深圳市北鼎晶辉科技股份有限公司概况

深圳市北鼎晶辉科技股份有限公司在2003年成立,其股票简称是北鼎股份,下文将简称为北鼎企业。该企业主要负责家用电器的研发和设计,货物、技术的进出口等。其经营的业务包括“北鼎BUYDEEM”自主品牌和OEM/ODM业务。其自主品牌业务主要围绕各种饮食需求提供高品质电器,而后者则为世界著名品牌提供生活电器的一体化服务。其提供的家电产品主要包括水壶、烤箱、饮水机、蒸锅等。到目前为止,该企业在线下进入多个省会城市的高级终端,在线上也已进入许多电商平台。作为一家创新型企业,其一直在为提供高品质的小家电及配套产品和服务而努力。

3.2. 运用杜邦分析体系进行分析

3.2.1. 对净资产收益率进行分析

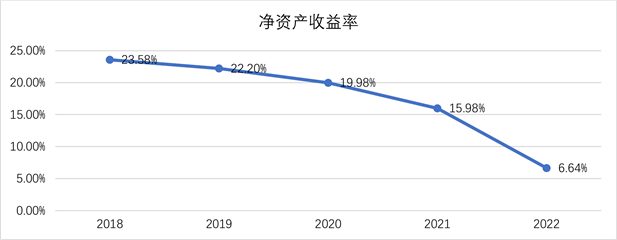

企业的净资产收益率变化如图1所示,其数值从2018年至2022年,分别是23.58%、22.20%、19.98%、15.98%、6.64%。其下降幅度依次为5.85%、10%、20.02%、58.45%,总体呈现出显著下降的趋势。这在一定程度上说明了该企业整体的盈利能力相比以前明显降低。为了探究出现这一现象的原因,此处将净资产收益率的两部分净利润和平均净资产分别进行分析。

在1中该企业的净利润2018年是0.68亿元,2019年是0.66亿元,2020年为1亿元,2021年为1.08亿元,2022年为0.46亿元。其净利润呈现出先上升后下降的趋势,从2018至2022年分别增长了−3.29%、52.03%、8%、−56.51%,可以发现其数值总体上是下降的。而平均净资产由2018年的2.81亿元,到2019年的3.04亿元,2020年的4.91亿元,2021年的6.89亿元、2022年的7.17亿元,分别增长了8.19%、61.51%、40.33%、3.99%。

总体虽然仍在增长,但增长速度不难看出并不稳定。该企业的净利润在下降,而平均净资产却有所增长,这也解释了为什么企业整体的盈利能力会下降。为更好分析其下降趋势,下文将进行同行业之间的比较。

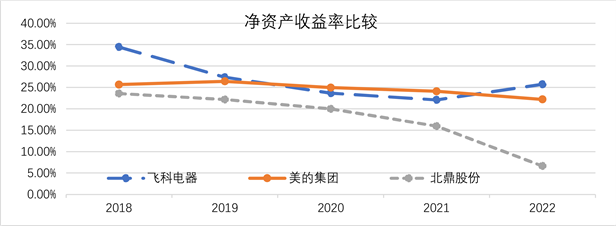

由图2数据可知,该企业和同行业中的其他企业的净资产收益率数值总体上均在下降。但是该企业的相关数值相对来说是比较低的,且近年来的下降速度有所加快,而另外两家企业的下降速度近年来则相对平缓一些。

Figure 1. Changes in the return on equity of Beiding Enterprise from 2018 to 2022

图1. 2018~2022年北鼎企业净资产收益率变化

Figure 2. Comparison of return on equity in the same industry

图2. 同行业净资产收益率比较

Table 1. Return on equity and related data of Beiding Enterprise from 2018 to 2022 (unit: 100 million Yuan)

表1. 2018~2022年北鼎企业净资产收益率及相关数据(单位:亿元)

数据来源:根据企业年报整理得出。

而对于净利润的降低,其又可以再进一步进行分析。根据净利润的计算公式可知,净利润 = 利润总额 − 所得税费用,而利润总额 = 营业利润 + 营业外收入 − 营业外支出 [6] 。此处可以先从营业收入着手,可以进一步将其分为主营业务收入和其他业务收入 [6] 。

Table 2. Business revenue items of Beiding Enterprise from 2018 to 2022 (unit: 100 million Yuan)

表2. 2018~2022年北鼎企业营业收入项目(单位:亿元)

数据来源:根据年报整理得出。

由表2数据可知,企业的营业收入从2018年至2022年,数值依次为6.07亿元、5.51亿元、7亿元、8.46亿元、8.04亿元。其增长幅度分别为−9.16%、27.17%、20.84%、−4.98%。从以上数据可以看出企业的收入在2020年和2021年增长较快,其中前者的增长速度较快。而2019年和2022年均呈现出下降趋势。

企业自2018年至2022年的主营业务收入分别为5.97亿元、5.45亿元、6.92亿元、8.41亿元、7.93亿元,依次增长了−8.86%、27.19%、21.5%、−5.69%。而其他业务收入分别从2018年的0.1亿,2019年的0.06亿,2020年的0.08亿,到2021年的0.05亿元、2022年的0.11亿元,其增长率分别为−28.73%、25.29%、−35.3%、108.44%。接下来就是对营业成本进行分析,可将其细分为主营业务成本和其他业务成本 [6] 。

Table 3. 2018~2022 business cost items of Beiding Enterpris (unit: 100 million Yuan)

表3. 2018~2022年北鼎企业营业成本项目(单位:亿元)

数据来源:根据企业年报整理得出。

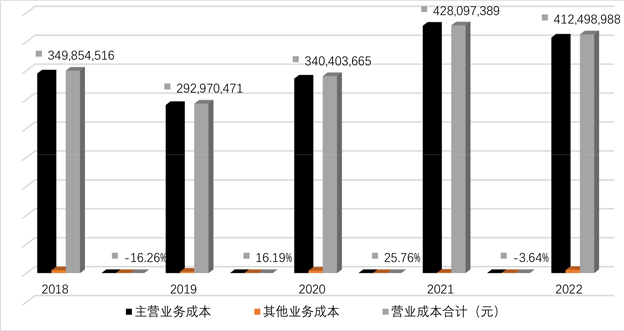

在2018年企业的营业成本为3.49亿元,2019年其数值为2.92亿元,在2020年为3.4亿元,2021年为4.28亿元、2022年为4.12亿元,增长率依次为−16.26%、16.19%、25.76%、−3.64%。在2020年其上升速度还比较缓慢,2021年上升速度又有所提高,但该数值在2019年和2022年却下降。

其中主营业务成本从2018年到2022年,其数值分别为3.45亿、2.9亿、3.06亿、4.27亿、4.07亿,其增长率依次为−15.78%、15.68%、27.17%、−4.78%。其他业务成本也从2018年的0.04亿元、2019年的0.02亿、2020年的0.04亿,2021年的0.01亿、2022年的0.05亿元,分别增长了−50.47%、78.3%、−85.35%、776.61%。接下来将对从属于期间费用中的销售费用进行分析。

根据表4可以清楚地发现企业的销售费用从2018年到2022年,其具体数值分别为1.15亿、1.23亿、1.67亿、2.16亿、2.53亿元,增长率分别为6.66%、36.21%、29.41%、17.12%。据此可以明显看出2020年的销售费用出现明显上升,通过仔细研究后发现该企业的推广费和折旧及摊销费增加较多。

管理费用从2018年到2022年也可看出其数值分别为0.46亿、0.42亿、0.57亿、0.68亿、0.77亿元,

Figure 3. Changes in operating costs of Beiding Enterprise from 2018 to 2022

图3. 2018~2022年北鼎企业营业成本变化

Table 4. Expenses of Beiding Enterprise from 2018 to 2022 (unit: Thousand Yuan)

表4. 2018~2022年北鼎企业期间费用(单位:千元)

数据来源:根据企业年报整理得出。

增长率依次为−6.9%、34.4%、20.08%、13.11%。管理费用在后三年年出现大幅上升的情况。财务费用从−384万、−37.6万到506.1万、481.6万、−242万元,可以看出其数值总体上在降低,且数值为负数时表示其没有利息支出或者利息收入大于支出、出现投资收益等。

3.2.2. 对销售净利率进行分析

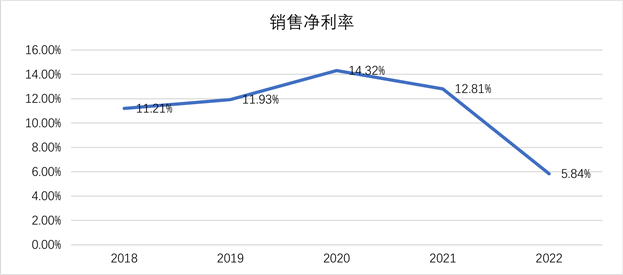

根据图4可以清晰看到该企业这一数值呈现出先上升,后又显著下降的一种趋势。在2022年间出现了明显的滑坡,而从2018年到2020年企业的销售净利率均表现出增长,只是前一段时间的增长相对较慢。在2019年间企业的销售净利率由11.21%到11.93%,增长了6.42个百分点,2020年间的销售净利率从11.93%到14.32%,增长了接近20个百分点。而2021年间的销售净利率从14.32%到12.81%,下降了10.54个百分点,2022年又下降了54.41个百分点。

在2021年企业的净利润和销售收入这两个数值均增加,但前者增长慢于后者。而2022年二者均下降,但前者下降幅度更大。在2020年由于企业生存的外部环境刚开始发生变化,企业受到的影响相对较小,其销售净利率仍然保持了一部分的增长。而在2021年企业的销售净利率开始降低,这和企业生存环境持续受冲击有关。当企业生存较困难时人们的消费能力也降低,企业也因此受到巨大影响。但2022年销售净利率大幅降低,主要原因是净利润急剧下降。

Figure 4. 2018~2022 Changes in Sales Net Profit Rate of Beiding Enterprise

图4. 2018~2022年北鼎企业销售净利率变化

Table 5. Net sales profit margin and related data of Beiding Enterprise from 2018 to 2022 (unit: 100 million Yuan)

表5. 2018~2022年北鼎企业销售净利率及相关数据(单位:亿元)

数据来源:根据企业年报整理得出。

从表5中能看出企业的净利润与销售收入的增减情况。对于净利润的分析,在净资产收益率部分已经进行初步分析,此处便不再重复,但是还要对其再进行细分。接下来将关注企业的营业收入项目,此处先分析企业的主营业务收入项目。在主营业务收入中,需要重点关注其组成情况和各部分所占的比例关系。

该企业的主要业务可以发现是由两部分组成,即企业的自主品牌业务和OEM/ODM业务。其自主品牌业务以国内消费市场为主,同时也向国外市场进行延伸。而后者则面向国际的消费市场,所以二者的经营模式是有差别的。

从图5可以发现,企业的两大业务的比例差别是比较大的。在自主品牌业务上占比相对较高,而OEM/0DM的占比却一直都不高。但是在近两年中后者占比有所降低,这和企业自身的产品研发有关。在该企业年报中研发支出相对来说是比较低的,这也解释了为什么企业在这方面业务上的收入占比会降低。

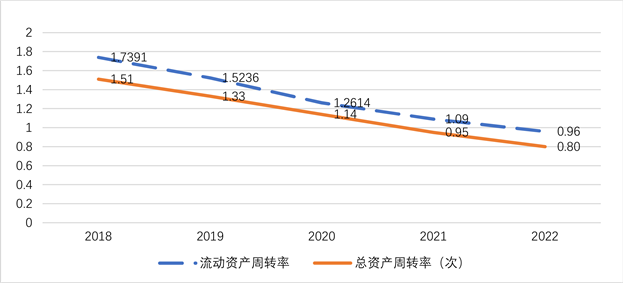

3.2.3. 对总资产周转率进行分析

从图6数据中可以看到在2018年,企业的总资产周转率数值为1.51,在2019年时其数值为1.33,在2020年时其数值为1.14,在2021年时为0.95,在2022年为0.80。总体呈现出下降的趋势。在第一次降低期间,即2018至2019年之间降低了超过十一个百分点。通过分析发现是因为平均资产增长,但企业的营业收入却减少,前者增长超过2个百分点,而后者的下降幅度超过9个百分点。在第二次下降期间,即2019到2020年,其下降的百分比为14.29%。

数据来源:根据企业年报整理得出。

数据来源:根据企业年报整理得出。

Figure 5. Composition of main business income of Beiding Enterprise

图5.北鼎企业主营业务收入组成情况

数据来源:根据企业年报整理得出。

数据来源:根据企业年报整理得出。

Figure 6. 2018~2022 changes in total asset turnover and current asset turnover of Beiding Enterprises

图6. 2018~2022年北鼎企业总资产周转率和流动资产周转率变化

在查阅企业相关资料后发现,此期间的营业收入虽然有所增长,但其资产增长速度更快,且该年销售收入的增长是近几年中最快的,尤其是其他业务收入部分,其增长速度仅稍微慢于主营业务收入。在2020到2021年间,企业总资产周转率下降速度提升,下降了超过16个百分点。该年的营业收入增长仍然低于资产速度的增长,相比之前的资产上升幅度有所减小。其中流动资产周转率从2019年开始急剧下降,从年初的1.73到年末的1.52,下降了约12个百分点。在2020年也是下降,从年初的1.52到年末的1.26,下降了近17个百分点。虽然2021年下降速度放缓,从年初的1.26到年末的1.09,下降了大约13个百分点,但是仍处于下降状态,流动资产周转速度仍需提高。

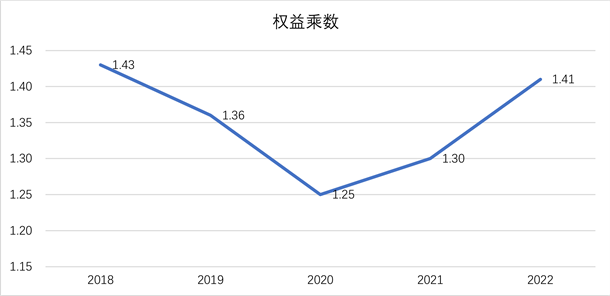

3.2.4. 对权益乘数进行分析

数据来源:根据企业年报整理得出。

数据来源:根据企业年报整理得出。

Figure 7. Changes in equity multiplier of Beiding Enterprises from 2018 to 2022

图7. 2018~2022年北鼎企业权益乘数变化

企业的权益乘数在2018年其数值为1.43,在2019年其数值为1.36,下降了超过4个百分点。在2020年其数值为1.25,下降了超过8个百分点。在2021年其数值为1.3,相比去年上升4个百分点,2022年上升至1.41,但总体上还是趋于数值偏低的状态。权益乘数在2018年和2029年均有所下降,这可以表明该企业在这两年间又减少对其财务杠杆的使用程度。为了更进一步分析其原因,下文对权益乘数的两部分展开。首先对资产总额进行分析,在对其相应的分析完成后,再考虑股东权益部分。

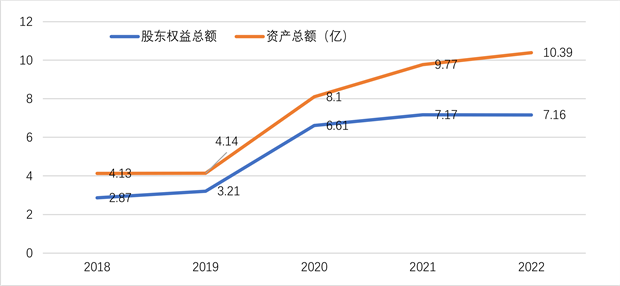

首先是资产总额,在2018年其数值为4.13亿元,2019年为4.14亿元,资产增加的幅度为0.24个百分点,在2020年其数值为8.1亿,增长了超过95个百分点。在2021年资产规模已经达到9.77亿,增长幅度为20.62%。即近年来企业的总资产都在不断增加,只是在2020年增长最快。而企业的股东权益总额在相应年份各自为2.87亿、3.21亿、6.61亿、7.17亿、7.16亿,增长幅度分别为11.85%、105.92%、8.47%、−0.14%。

从图8可以看出出现这种情况的直接原因是企业的资产总额和股东权益总额在同一时期的变动情况不同。当作为分子的资产总额变动大于作为分母的股东权益总额变动时,企业的权益乘数就会变大;反之,当分子变动幅度小于分母变动幅度时,该企业权益乘数就会变小。总之,权益乘数整体上并不稳定且处于较低的状态,该指标一可以反映出企业的资金成本率。该企业数值越低,表明其使用的自有资本较多,即资金使用成本率会较高。

4. 公司盈利能力存在的问题

4.1. 净资产收益率下降,管理费用过大

自2018年开始该企业的净资产收益率就一直下降,且下降速度逐年增加。这个现象也侧面反映出企业本身存在的盈利能力存在的一些问题。尽管这一定程度上和环境的冲击有关,但企业还需更多考虑自身因素。该企业的管理费用从2019年的0.42亿元,到2020年的0.57亿元,增长幅度为34.4%。在2021年又增长为0.68亿,到2022年已经增长至0.77亿元,分别增长了近20个百分点和超过13个百分点。该企业的管理费用一直在不断增加。

数据来源:根据企业年报整理得出。

数据来源:根据企业年报整理得出。

Figure 8. Changes in factors influencing equity multipliers of Beiding Enterprises from 2018 to 2022

图8. 2018~2022年北鼎企业权益乘数相关影响因素变化

4.2. 销售费用过高,人力成本较大

经查阅相关资料发现,企业的期间费用率近几年来均在不断增长。其数值在2018年为25.84%,在2019年为29.91%,在2020年为32.72%,在2021年为34.21%,在2022年为40.82%。企业的期间费用一直在逐年上升,除已经提到的管理费用之外,还有与之相关的销售费用和财务费用。而企业的财务费用在近年来均比较少,部分年份甚至无该项费用的支出。但企业的销售费用近年来不难看出一直在增加。通过分析发现是由于企业的折旧费和推广费显著增加。折旧费用增加表明企业机器磨损较为严重。这就意味着企业的相关维修保养支出也会加大,所以该企业的销售部门在资产的运营和维护方面应给予重视。尽管企业的推广费逐年增加,但效益并未因此提升。通过其年报发现其线上销售渠道并不广泛,主要以京东、天猫为其主要平台。而企业在其他的第三方平台的投入较少,这也是其在网上的销售业绩欠佳的一个原因。

4.3. 资产周转率有所下降,流动资产使用效率下降

企业的资产周转率不稳定且还需提高,特别是流动资产周转率有待提高。从资产周转天数可以发现,企业的总资产周转天数从2018年的238天变为2019年的270天,增长幅度为13%。在2020年总资产周转天数为314天,增长幅度为16%,在2021年其数值又增加至379天,增长幅度为20%。在2022年其数值为459天,增长幅度为18%,该年在近几年中资产周转天数也是最长的。从流动资产周转天数可以看出企业对流动资产的使用效率不高,2018年其数值是207天,2019年是236天,2020年是285天,2021年是330天。就一般情况来说,其数值越少对企业越有利,而该企业周转一次就已经花费许多时间,这和当时的环境冲击有一定原因,但企业自身也存在一些问题。从以上数据及相应的各种分析中均可以看出企业总资产的使用效率并不高,对流动资产更是要提高使用效率。

4.4. 权益乘数较低,资金使用成本较高

企业的权益乘数能够反映出其资金的组成及各部分所占比例关系。当该数值较低时,可以侧面反映企业的自有资金使用较多,与此相对应的资金使用成本是比较高的。从近几年数据中可以看出,该企业权益乘数一直保持在较低水平,始终在2这个数字之下,这和一般情况下的2至3之间的数值相比是比较低的。这就表明企业可能面临着比较高的资金使用成本,这对企业来说是不利的。所以企业可以适当地增加自身负债来解决这一问题。以企业2018至2022年的资产负债率这一数据为例,其各年数值分别为30.49%、22.48%、18.47%、26.64%、31.06%,总体上呈现出一个先下降上升的趋势。以上数字低于一般情况下的企业资产负债率,而通常情况下的数值是0.4到0.6之间。对于一个企业来说,当其资产负债率过低时,会使得企业在自有资金的使用成本大大提高。

5. 公司盈利能力改进的措施

5.1. 加强成本控制,提升管理能力

企业需要从自己的实际情况出发,加强相应的成本管理。要事前编制合理的预算,尽可能地降低成本以避免一些不必要的开支。而且在成本方面尤其是原材料部分,企业应充分考虑自身的经营情况,尽可能控制好进货成本和管理好自身的库存品,这可以从源头上实现成本的节约和避免存货过度堆积。在预算执行完成后也要及时地将计划和实际情况进行比较,分析产生差异的原因,为下一次进行预算编制时积累经验。在企业的生产设备上要注意定期进行维修和保养,以延长其使用年限,对于不能满足企业正常生产经营的机器设备,应及时报废并予以更新,以提高生产效率。同时还要尽量在生产经营的各过程中降低各方面费用,尤其是对管理费用要特别进行关注。作为企业的管理人员,需要对员工加大定期培训的力度。由于时代条件不断变化,企业培训的内容也应及时做出调整。

5.2. 加大网上销售力度,降低销售费用

该企业虽然销售收入总体上呈现出增加的趋势,但是其销售费用也在显著增加。在该项费用中,推广费和折旧费的增加是比较明显的。在推广费用上,企业的销售渠道还比较局限,主要集中于京东和天猫这两个平台,在其他平台上的投入是比较少的。随着互联网不断发展,各种网络平台都得到发展,人们的消费习惯也不尽相同。所以企业应积极在其他第三方平台进行产品的推广,以便于企业在销售费用上的使用效率提升。这也是顺应时代背景的举措,但仍需要加大网络销售力度,这也能更多地降低销售费用。

5.3. 加强流动资产管理和产品研发,提高营业收入

从前面的分析中可以发现,该企业的总资产周转率并不高,特别是在流动资产的使用上,要加大对其利用的效率。企业的流动比率是偏高的,这说明其流动资产存在过剩的情况,所以企业需加强相应的管理。而且企业收入的来源比较局限,主要还是依赖于自营的各种小家电产品的销售。作为一家综合性家电企业,其还需加大产品研发,不断推出创新型产品,以更好适应时代发展和消费者需求的变化,注重产品功能的多样化和便捷性、高效性等,为客户提供差异化、个性化、高质量的服务。企业在其OEM/ODM方面也要加大研发和投入力度,让这方面的业务也慢慢成为其主要的业务增长点,为拉动其收入增长提供另一大引擎。

5.4. 可加强财务杠杆使用,适当降低资金使用成本

在企业处于不同的发展阶段时,其对财务杠杆的使用情况也是不同的。若使用过多会增加债务风险,使用过少又会提高资本成本。若企业的权益乘数过小,可以表明其财务杠杆也是比较小的,因此相伴随的资金使用成本就较大。这也可以用企业自身的资产负债率进行反映,其资产负债率越低,表明企业偿债能力越好。但是通过分析发现也因此存在盈利能力较差的问题,这也是该企业的资金成本率比较高的原因。故该企业需要适当运用外部负债,这可以降低其使用自有资金带来的较高成本。

6. 总结

经典的杜邦分析法为财务人员进行财务分析提供了明晰的思路,帮助其更为全面评价企业的财务状况。本文基于该体系对深圳市北鼎晶辉科技股份有限公司展开了分析,同时结合其发展的时代条件和自身经营状况对盈利能力进行了评价。结果发现该企业盈利能力显著下降,存在着营业成本高、管理费用和销售费用大、资产使用效率下降、财务杠杆偏大等问题。本文也提出了相应的改进措施。首先是要加强成本控制、提升管理能力,并继续加大网上销售力度、尽可能降低销售费用。在加强流动资产管理的过程中,企业自身还需注重对新产品加大研发力度。最后就是在资本结构上,企业需要适当运用外部资金来降低资本成本。

参考文献