1. 前言

养老金管理和支付平衡问题已经成为世界性待解决问题,不少国家都因为养老金入不敷出而造成了政府财政困难。本文摈弃了以往研究老龄化问题时对老年人的定义,从新的视角看待老龄化问题,提出按比例养老的方法,构建了以人口抚养比为核心的养老金收支平衡模型,并进行了测试,得出按比例养老具有实践可行性。

2. 文献综述

人类寿命的延长正在逐渐成为社会普遍现象,但人类对这一现象的过程及其对个人、群体乃至整个社会影响的了解至今仍然十分有限 [1] 。人口老龄化是老年人口占总人口的比例逐步升高的动态过程,是人口年龄结构的变化 [2] 。蔡伟民等人认为在现行老年人定义下,享受待遇人数将快速增长,体制抚养比将快速恶化,对养老金支付平衡造成巨大压力 [3] 。张绍合和贺建林指出了在抚养比的计算中存在的一些问题,比较分析了不同人口政策的抚养比,以及正确认识劳动年龄人口真实抚养比的重要性 [4] 。马磊认为人口抚养比通过生产、分配和消费等环节影响经济,人口抚养比对城镇劳动力的供给产生影响,通过改变供给和需求对经济增长速度产生影响 [5] 。刘洪银运用科布–道格拉斯生产函数分析得出了较小的人口抚养比对经济增长和社会发展的积极作用 [6] 。王超群和张翼借鉴人口抚养比分析了城镇职工基本医疗保险的制度抚养比,提出应该降低制度抚养比,抓住医疗保障的范围和保障水平正在提高的历史时机,实行退休老人终生缴费的安排 [7] 。苏立峰认为人口抚养比与经常账户余额之间呈现负相关,分析了主要发达国家1980年至2014年间人口抚养比与经常账户余额之间的面板数据,发现人口抚养比每上升1%,将会显著降低经常账户余额占GDP的比率约1.1% [8] 。李含伟等找出了养老保险最优缴费比率的表达式,并用实际数据进行了验证。按照现行养老保险的缴费比例养老金是入不敷出的,按照所计算出的最优缴费比率更是满足不了养老金的支付平衡问题 [9] 。

本文的第一部分为前言,提出养老金管理和支付问题所在。第二部分为前人的文献综述。第三部分说明世界各国的养老金筹资模式和我国的基本养老保险制度。在第四部分提出按比例养老的方法。在第五部分中构建了以人口抚养比为核心的养老金收支平衡模型。测试分析模型是第六部分的内容。第七部分为结论部分。

3. 基本养老金制度

目前世界各国通行基本养老金制度是根据相关原则,确定劳动人口的缴税率或缴费率,退休后取得养老金收入,劳动者的养老生活保障需要得以满足,社会经济稳定发展得以保持的一项制度 [10] 。养老金筹资模式遵循“收支平衡”的基本原则,即需要支付的基本养老金与所筹集的基本养老资金保持动态平衡,包括“近期横向收支平衡”和“远期纵向收支平衡”。“近期横向收支平衡”是一个统筹区域在一定的时期内需要支付的基本养老保险金和费用总额与所筹集的基本养老资金与收益总额保持平衡;“远期纵向收支平衡”是缴费人所需缴纳的养老金和收益总额与所需支付他的养老金资金和费用总额在整个期间内保持平衡 [11] 。目前世界各国养老金制度的主要形式有现收现付制和部分累积制。世界银行划分现收现付制与部分累积制的标准为:现收现付制一般不超过2年养老金支出的储备资金规模;足以应付2年以上、10年以下养老金支出的储备资金规模为部分累积制。现收现付制能极大地节约管理成本;部分累积制具有刺激缴费、提高工作效率的优点,但面对通货膨胀、保值增值等问题,对基金的调控和管理提出了更高的要求。

我国的基本养老保险制度包括社会统筹和个人账户两个部分,属于部分累积制筹资模式。社会统筹部分企业缴费比例的最高限额是企业发放工资总额的20%;个人缴费比例为本人缴费基数的8%,划入个人账户。由个人和企业共同承担个人账户部分的缴费,按个人缴费工资基数的11%建立个人账户。基本养老金的计发分为基础养老金和个人账户养老金两个部分,基础养老金从社会统筹中支付,以上年度社会平均工资的20%为计发标准;个人账户养老金从个人账户中支取,以本人账户储存额除以120为计发标准 [12] 。在现行的养老金制度其覆盖率不变,缴费率也不变的情况下,养老金将在未来10年内出现“供不应求”的状况,且支付缺口将持续将近100年的时间 [13] 。这些缺口的很大一部分将由政府财政来填补亏空,被迫纳入国家的财政预算。

4. 按比例养老的提出

我们认为人类应当可以自觉约束自身种群个体的数量,以适应于有限的自然资源的约束。1798年,马尔萨斯(Malthus)在著名的《人口论》中提出,生活资料的生产只能以线性方式增长,而人口会以指数方式的增长,只有合理地约束人口增长,才能使二者保持平衡 [14] 。林骙认为土地报酬规律是递减的,“永恒的人口自然规律”是以线性增长的食物生产长期不能满足以指数增长人口的需要 [15] 。节制生育、以提高人口质量为中心的观点是马寅初在《新人口论》中提出的,对中国人口科学的发展以及中国人口问题的社会实践做出了历史性的贡献 [16] 。虽然我国的计划生育政策饱受争议,导致了中国社会“未富先老”,但不可否认,它对我国人民生活水平的快速提高起到了极大的促进作用。从表1可以看出,2015年我国人口平均预期寿命为76.34岁,比1990年提高了4.94岁。表2是近年来中国人口年龄结构的变化。

Table 1. Infant mortality and life expectancy

表1. 婴儿死亡率与预期寿命

资料来源:国家统计局。

Table 2. Changes of population structure in China

表2. 我国人口结构变化

资料来源:国家统计局。

老年起点的生物学基础是生理机能的变化。出生、发育、成长、衰老直至死亡是个体的人所要经历的生命过程,个体寿命与群体寿命是人类寿命的两大分类 [17] 。在整个人类历史上,人类的群体寿命发生了、发生着、也必将会继续发生巨大的变化。人类能活到65岁以上还是最近的事 [18] 。最初,老龄人口的划分只是人口学研究中的学术问题,但是在有了社会保障计划和养老金计划之后,老龄人口的数量及占总人口的比重会直接影响用于抚养老年人的财政支出比例、养老金缴费率等。更加科学地划分人类群体寿命的各个阶段,对于解决类似于养老金这样难度极大的社会经济问题具有非常重要的意义。在国际上,人口统计中老年的起点曾经使用过50岁、55岁、60岁、65岁 [10] 。2015年世界各国平均寿命的巨大差别可以从世界卫生组织《2016世界卫生统计》中看出,从乍得的46.1岁到摩纳哥的89.52岁大跨度。可见各国使用同一个老年的年龄标准并不现实,使用浮动年龄作为老年的分界点有其现实基础。

人口抚养比(The dependency ratio, DR)指的是在人口总体中,非劳动年龄人口数与劳动年龄人口数的比值,是反映人口年龄结构的重要指标。老年人口抚养比DR = 老年人口数量 ÷ 劳动人口数量。我们提出按抚养比来划分人类群体寿命的各个阶段,认为对于基本养老金制度来说,是一个比按具体的日历年龄划分群体寿命各个阶段的更好方法。比如,在一个养老统筹区域内,选择年纪最大的、人数相当于劳动年龄人口数15%的人作为养老金的受益者,即找到最佳老年抚养比。用最佳老年抚养比在总人口年龄结构分布中确定退休年龄,可以解决养老金支付平衡问题。在确定合适的老年抚养比时,可以按照当时的生产力水平,以使年老的被抚养人过上舒适而有尊严的生活和劳动人口负担合理、不影响正常生活水平的情况为参考。

5. 模型构建

5.1. 基础养老金部分

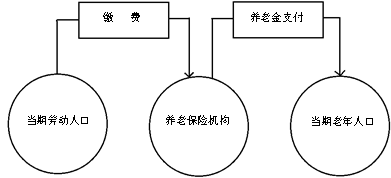

我国基本养老金制度基础养老金部分要求当期需要支付的养老金数额等于当期需要由劳动人口所缴纳的养老金总量,筹资模式属于“现收现付”制。我们首先从最佳老年抚养比DR出发,乘以该统筹区域内的人口总数得出当期需抚养的老年人口数量,在当期人口年龄分布中找出对应的退休年龄,当期需要储备的基础养老金数额等于所需抚养的老年人口数量乘以基础养老金的计发标准。根据最佳老年抚养比决定的退休年龄和就业年龄,劳动人口数量可以在当年人口年龄分布中得出,再乘以上年度社会平均工资和缴费率,就得到当期由劳动人口所交纳的养老金收入总额(未考虑失业率u)。从现收现付基本养老金金的资金循环过程可以得出(图1),当期基础养老金发放支出等于当期基本础养老金缴费收入。按照劳动人口平均工资的一定比例来缴纳基本养老金缴费,即缴费率C,按照平均基本养老金发放基础养老金,则有:

Figure 1. The basic pension fund circulation with Pay As You Go System

图1. 采用现收现付制的基本养老金资金循环

王鉴岗(1999)给出了该模式的数学模型 [19] 。老年人口平均基本养老金与劳动人口平均工资之比用平均替代率T来表示,老年人口平均基本养老金以

表示,劳动人口平均工资以

表示,分别以s,r和e表示就业年龄、退休年龄和预期寿命,

表示年满t岁人口的全年平均人数,那么全部老年人口数量可

以用

来表示,全部劳动人口数量可以用

来表示,则采用现收现付制的支付平衡可以用下

式表示:

(1)

由于

,

,在式子(1)中代入这两个关系式,整理后可以得到基本养老金在现收

现付筹资模式下的平衡条件:

(2)

如果实行按比例养老,则DR的值为常数。从式子(2)可以看出:平均替代率T与缴费率C正相关。假设平均替代率T在经过科学讨论研究之后不再变动,就会得出缴费率也是稳定的,也就是对劳动人口来说,老年抚养负担是相对稳定。假设劳动人口缴费率C是确定不变的,DR为常数,则老年人口平均基本养老金的数值会随着劳动人口平均工资的变化而浮动,这对于老年人口保持相对于劳动人口稳定的收入,对于老年人口生活质量的保证具有非常积极的意义。

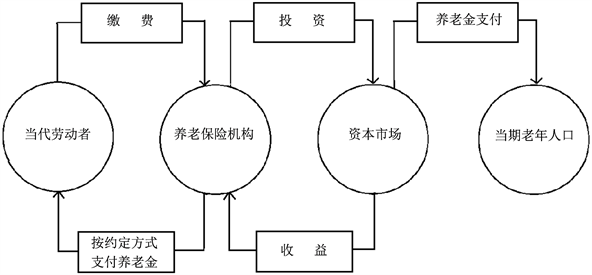

5.2. 个人账户部分

个人账户部分是基本养老金制度中的累积部分(图2)。前面我们已经通过的最佳老年抚养比方法找到退休年龄r。现在用W表示起始平均工资,g表示工资平均增长率,

表示累积养缴费率,i表示个人账户养老金的平均收益率,

表示累积替代率(退休后累积养老金待遇与退休前工资收入之比),n表示缴费年数,以支定收作为制度设计中采用的原则,劳动者退休时的累积额S (个人账户)为:

(3)

如果退休以后,劳动者预期继续存活m年,退休时的现值可以从所要领取的养老金总额换算:

(4)

所以公式(3)等于公式(4):

Figure 2. The circulation of pension funds under Partial Accumulation System

图2. 部分累积制下的养老金资金循环

(5)

1) 当

相等时,公式(5)可化为:

(6)

(7)

即累积替代率(

)与自我负担率(m/n)的乘积等于累积缴费率。因此,缩短退休期可以降低累积缴费率,是因为

预期寿命 = 退休年龄 + 退休后预期存活的年数,即

;

养老金缴费年数 = 退休年龄 − 就业年龄,即

。

在按比例养老政策下,退休年龄r随总人口年龄结构的变化和预期寿命的变动而浮动。假设出生率

是相对稳定的,自我负担率

的数值将会接近常数,累积缴费率与平均累积替代率也接近正比关

系。所以实行按比例养老,在累积制养老金模式下,劳动者在相对负担变化不大的情况下,就可以实现养老金支付的平衡。

2) 当

时:

(8)

式(8)说明个人账户养老金的缴费收入不能满足发放需求,投资收益率低,需要以其他方式进行补贴或者提高累积养老金缴费率。

3) 当

时:

(9)

式(9)说明个人账户养老金可以通过增值来满足发放的需求,投资收益率较高。从长期来看,存在累积缴费率的降低空间,在保持基金平衡的条件下,可以缓解工作时期的缴费压力。

6. 模型测试

6.1. 基础养老金部分

以2014年为例(表3),平均替代率T为20% (基础养老金计发标准为上年度社会平均工资的20%),65岁的老年抚养比

,可算得缴费率C:

也就是说,缴费率为上年度社会平均工资的2.74%时,就可以维持社会统筹的基础养老金的收支平衡(未计入管理费用)。

通过表4换算,如果退休年龄2014年为60岁,得老年抚养比

,

,也就是说,缴费率为上年度社会平均工资的4.58%,老年抚养比

时,社会统筹的基础养老金的收支平衡(未计入管理费用)即可以维持。

表5显示的是当平均替代率T为20%时,老年抚养比对应的缴费率。假如我们通过各种途径判定2014年退休年龄在60岁的老年抚养比

是比较符合我国国情的,既不会对劳动人口造成过重的负担,又可以保障老年人生存权益的平等,那么我们就选择

作为最佳老年抚养比,并且每年根据预期寿命的变动和人口结构的递进情况,来修正退休年龄。

6.2. 个人帐户部分

如果实行按比例养老,部分累积制的个人帐户部分可以在劳动者负担相对变化不大的情况下,实现累积养老金的支付平衡。

根据《2016世界卫生统计报告》,2015年中国人的预期寿命是76.1岁,我们依然采用老年抚养比决定的退休年龄为65岁,

1) 当

,则需要达到的累积替代率

为50%,

则

,

即当企业与个人养老金缴费比例为本人缴费基数的11.1%时,就可以在达到累积替代率

为50%时,保持个人账户中累积养老金的收支平衡(未计入管理费用)。表6~10显示的是不同条件时的累积缴费率。

2) 如果

时,则

,累积养老金的收入金额低于发放金额,增值能力比较弱,

须提高累积养老金的缴费率。当累积养老金替代率

为50%时,累积制缴费率

必须高于11.1%或者用其他方式补贴才可以维持养老金的支付平衡(未计入管理费用)。

3) 当

时,则

,养老金的增值能力比较强,累积制缴费率

不必达到11.1%

就可以达到养老金的支付平衡(未计入管理费用)。可以适当降低累积缴费率,缓解工作期间的缴费压力的同时,就能保持养老金的支付平衡。

可见,确定最佳老年抚养比,养老年龄随着社会年龄结构浮动,达到了最佳老年抚养比所确定年龄的人群可以领取养老金,可以实现现收现付的收支平衡。个人帐户的累积部分可以根据希望取得的平均替代率(即老年人口平均基本养老金与劳动人口平均工资的比例)来确定缴费率,进而实现远期纵向收支平衡。

Table 3. Population age structure and dependency ratio in China

表3. 中国人口年龄结构、抚养比

数据来源:国家统计局年度数据。

Table 4. Population sampling survey (by age)

表4. 人口抽样调查人口数(按年龄分)

数据来源:国家统计局年度数据。

Table 5. The contribution rate when the substitution rate T is 20%

表5. 平均替代率T为20%时缴费率

Table 6. Shared pension contributions rate of enterprises and individuals when g = i , T ′ = 50 % , e = 76.1

表6.

,

,

岁时,企业与个人共同承担的养老金缴费率

Table 7. Shared pension contributions rate of enterprises and individuals when g = i , T ′ = 50 % , r = 60

表7.

,

,

岁时,企业与个人共同承担的养老金缴费率

Table 8. Shared pension contributions rate of enterprises and individuals when g = i , T ′ = 50 % , r = 65

表8.

,

,

岁时,企业与个人共同承担的养老金缴费率

Table 9 . Shared pension contributions rate of enterprises and individuals when g = i , e = 76.1 , r = 60

表9.

,

岁,

岁时,企业与个人共同承担的养老金缴费率

Table 10 . Shared pension contributions rate of enterprises and individuals when g = i , e = 76.1 , r = 65

表10.

,

岁,

岁时,企业与个人共同承担的养老金缴费率

7. 结论

如何保持养老金的收支平衡已经成为了世界性难题。本文提出的按比例养老方法从新的视角看待老龄化问题,重新审视对老年人的定义,建立养老金支付平衡模型,从新的角度解决养老金制度的财务平衡问题。局限性主要在于不能全方位预见实施过程中可能存在的问题和公众阻力,有待于进一步的探讨研究和在实际操作过程中发现问题、解决问题。