1. 引言

1952年Markowitz提出的均值方差模型奠定了现代投资组合理论的基础,在资产配置领域取得了广泛的应用。但是,该模型存在对参数估计非常敏感的不足,Black与Litterman (1992) [1] 指出在使用均值方差投资组合模型时,投资组合策略对收益率均值十分敏感。为了降低投资组合模型对参数估计的敏感性,鲁棒优化被引入到投资组合理论中。鲁棒优化是解决带有不确定参数决策问题的一种有效方法,通过构建参数分布的不确定集合,将未来的各种不确定性在预先指定的置信水平下加以定量描述,使得决策结果更平稳,从而降低模型对输入参数扰动的敏感性 [2] 。

在鲁棒投资组合领域,往往通过构建资产收益率的不确定分布来建立鲁棒投资组合模型。Zhu和Fukushima (2009) [3] 在资产收益率服从混合不确定分布的假设下,通过对不确定参数给出箱型与椭球型不确定集合,建立了使得最坏情形下的CVaR (worst case CVaR)取最优的鲁棒投资组合模型。Kakouris和Rustem (2014) [4] 研究了混合Copula分布不确定集下的CVaR及WCVaR,并建立了相应的鲁棒投资组合模型,但是该模型没有考虑金融资产收益的厚尾、异方差的特征,建立的收益率混合不确定分布并不能有效地对收益率进行描述。

本文在多种金融资产收益率服从混合不确定多元分布的假设下建立鲁棒投资组合模型。首先,运用GARCH-EVT模型描述单一金融资产收益率分布的厚尾、异方差特征。极值理论主要研究金融资产收益的尾部分布,可以很好的描述收益分布的非正态厚尾特征。同时,GARCH模型在刻画金融资产收益率的异方差方面得到了广泛应用。利用极值理论处理极端情形的优势,并结合GARCH模型描述单个金融资产收益率的异方差特征,可以实现对单一金融资产收益率分布的有效描述。Bali和Neftci (2003) [5] 运用GARCH-EVT模型研究短期利率,表明此模型得到的VaR值比GARCH-t分布得到的VaR更精确。刘志东(2007) [6] 运用极值理论和GARCH模型对金融资产收益的厚尾及随时间序列动态变化特点进行描述,建立了基于EVT-GARCH的VaR度量方法。

其次,运用Copula理论描述多种金融资产收益率之间的非对称性和尾部非线性相关性。基于Copula理论构建的多元分布函数,可以有效描述随机变量之间的相关程度,并且能够反映它们之间的相依结构。Jondeau和Rockinger [7] 把GARCH模型和Copula结合,动态地对金融变量间的相依性和风险加以研究。

将GARCH模型、EVT以及Copula理论结合起来,建立Copula-GARCH-EVT模型可以有效捕捉金融资产收益率的厚尾、异方差以及收益率之间的非对称、非线性相关的特点。李秀敏、史道济(2007) [8] 构建了Copula-GARCH-EVT模型,刻画上海、深圳股票市场收益率序列的厚尾、波动聚集特点以及序列间的相依结构。张进滔(2007) [9] 基于GARCH-EVT方法和Copula函数用参数法与非参数法对上证四大板块指数进行了实证分析,并计算了投资组合的VaR和CVaR。

综上,本文将运用GARCH-EVT模型刻画单一金融资产的收益率分布,捕捉金融资产收益分布的厚尾、异方差特征;同时通过Copula理论建立金融资产收益率的多元分布,捕捉金融资产收益率之间的非对称、非线性特征。最后,通过使用不同的Copula函数构建收益率的混合不确定多元分布集合,并在WCVaR理论框架下使得最坏情况下的CVaR达到最小来建立鲁棒投资组合模型。

2. 单一金融资产收益率分布的GARCH-EVT模型

2.1. GARCH模型

GARCH模型由条件均值方程和条件方差方程组成。GARCH(p,q)模型的一般结构如下:

(1)

其中,

为t时刻的均值方程,一般采用ARMA(m,n)模型,

是独立同分布变量,表示新息过程。各种GARCH模型的区别通常在于条件方差方程采取的形式不同或者是对

的分布假设不同,通常假设

服从正态分布或学生t分布。为了刻画金融资产收益的厚尾特征,本文采用极值分布来描述

。

2.2. EVT模型

假设随机变量序列

独立同分布,来自于同一个未知分布F,用

表示某一充分大的阈值。假定大于

的样本个数为

,

表示大于阈值

的样本观测值,

表示相应的超额差值,

,定义

为大于阈值

的随机变量的差额损失分布,则

由Pickands定理,对于充分大的阈值

,令

,则超额损失分布函数

收敛于如下的广义Pareto分布:

其中,

是形状参数,

是尺度参数。

2.3. GARCH-EVT模型

本文使用对数收益率来表示金融资产的收益,

,其中

和

分别表示第i种资产在t时刻的价格和收益率。

使用GARCH-EVT模型刻画第i种资产的收益率分布,首先,根据对数收益率序列

建立ARMA-GARCH模型,得到条件均值序列的估计值

和条件标准差序列的估计值

。由GARCH模型(1)可以得到新息序列:

其次,采用两端服从GDP分布,中间服从标准正态分布的形式来拟合新息序列。

(2)

其中,

是左尾形状参数,

是左尾尺度参数,

是左尾阈值,

为低于左尾阈值的样本数,

是右尾形状参数,

是右尾尺度参数,

是右尾阈值,

为高于右尾阈值的样本数,

表示标准正态分布的分布函数。

3. 多种金融资产收益率分布的GARCH-EVT-Copula模型

3.1. Copula函数

Copula函数可以分为椭圆族Copula和阿基米德族Copula。椭圆族Copula包括正态Copula函数以及t-Copula函数。椭圆Copula适合描述具有对称相依结构的数据,但是在金融领域,许多金融数据表现出非对称、非线性相关的特点。Genest和Mackay (1986) [10] 提出的阿基米德Copula函数可以有效的捕捉多元分布中的非对称非线性相依结构。阿基米德Copula函数包括Frank Copula、Gumbel Copula以及Clayton Copula。Frank Copula函数具有对称性,它无法捕捉到随机变量间的非对称相关;Gumbel Copula对变量在分布上尾部的变化十分敏感,能够快速捕捉到上尾相关的变化,但对在下尾部的变化不敏感;Clayton Copula对变量在分布下尾部的变化十分敏感,能够快速捕捉到下尾相关的变化。

3.2. GARCH-EVT-Copula模型

利用GARCH-EVT模型(1)、(2)对投资组合中各金融资产的对数收益率分别构建边缘分布

,然后根据金融资产的相依结构,选择合适的Copula函数

,构建多种资产收益率的联合分布

。

4. GARCH-EVT-Copula下的鲁棒投资组合模型

本文通过GARCH-EVT-Copula模型刻画多种金融资产收益率的多元分布,然后运用不同的Copula函数构建资产收益分布的混合不确定集合,在WCVAR鲁棒投资组合模型基础上建立稳健的投资组合模型。

令

表示随机收益率向量,

表示决策向量,

表示相应的损失函数。假设

服从密度函数为

的连续分布。

给定决策向量

,损失

不超过阈值

的概率为

对于固定的决策向量

及置信水平

,用

及

表示相应的风险度量VaR与CVaR,则

Rockafellar和Uryasev (2003) [11] 证明了对于CVaR的计算可以由如下公式代替:

(3)

Kakouris和Rustem (2014) [4] 研究了用Coupla理论构建的多元分布下的VaR和CVaR,有如下结论:

结论1:设随机向量

,

表示边缘累计分布的集合,令

,损失函数为

,假设

服从Copula密度函数为

的连续分布。则对于置信度为

的VaR及CVaR定义为

所以,根据(3)式,求

可简化为求解如下最小化问题:

本文使用GARCH-EVT模型来刻画收益率的边缘分布,

,其中

表示由GARCH-EVT模型(2)描述的第i种资产的收益率分布;然后假设Copula函数

属于一个Copula函数集合

,通过不同的Copula函数

建立相应的GARCH-EVT-Copula模型得到刻画收益率的混合不确定多元分布集合

。通过使此不确定集合下的风险度量CVaR在最坏情况(worst-case CVaR)下达到最优,建立鲁棒投资组合模型。

描述资产收益率向量

的混合不确定多元分布集合

:

其中

。

所以,在混合不确定多元分布集合

下的风险度量CVaR有如下形式:

当收益率的分布是不确定的,可以通过定义不确定分布下最坏的CVaR (worst-case CVaR)来建立鲁棒投资组合模型。根据Zhu和Fukushima (2009) [3] 及Kakouris和Rustem (2014) [4] 的研究,有如下定义及结论。

定义:对于Copula函数集合C、置信度

及固定的决策向量

,定义WCVaR:

结论2:对于任意的

及不确定分布集合

,

所以,在混合不确定集合

下最小化

的鲁棒投资组合模型为:

该模型可以简化成如下形式:

Zhu和Fukushima (2009) [3] 证明了上述模型可以进一步简化为如下形式:

(4)

综上,在Zhu和Fukushima (2009) [3] 建立的WCVaR下的鲁棒投资组合模型框架下,本文由GARCH-EVT模型刻画边缘分布,在Copula函数属于一个不确定集合的C时,由模型(4)并运用蒙特卡洛方法可得到在混合不确定多元分布集合

下的GARCH-EVT-Copula-WCVaR鲁棒模型:

其中

表示从第i个Copula函数

建立的多元分布中抽取的第k个样本,

,

,

,

表示决策向量的限制集合,

,其中 表示最小的要求回报。

表示最小的要求回报。

5. 实证研究

5.1. 数据

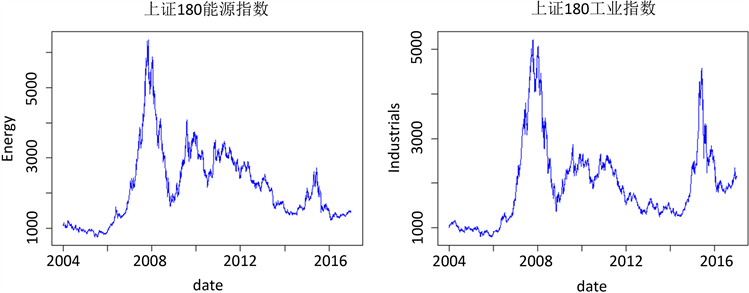

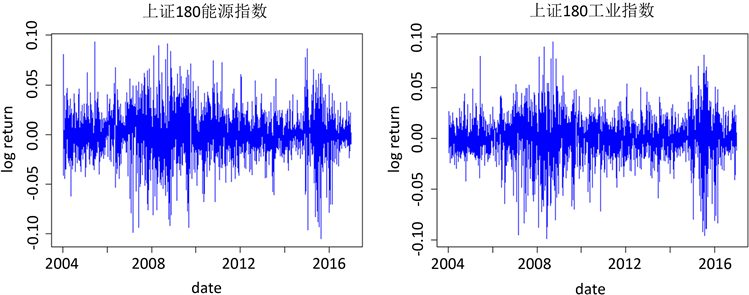

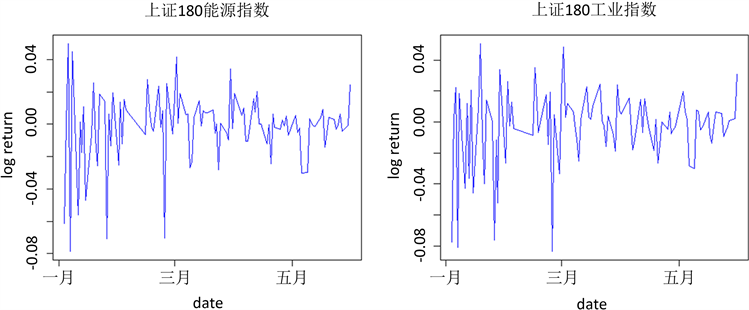

本文从Wind数据库中提取2004/1/1至2016/12/30共3158个交易日的上证180指数的能源行业指数和工业行业指数数据,构建二元投资组合,图1为两种指数在样本期的走势图。使用2004/1/2至2014/12/31的对数收益率数据作为训练样本,使用2015/1/5至2016/12/30的对数收益率数据作为验证样本。训练样本数据包括2008年上证综指从5272点跌至1850点的股灾时期,验证样本数据中包含2015年下半年上证综指从5178点跌至3539点的股灾时期。从图2中可以发现,在2008年和2015年日对数收益率序列

Figure 1. SSE 180’s energy and industrial industry index data

图1. 上证180的能源和工业行业指数数据

Figure 2. The log-return on the energy and industry index of SSE 180

图2. 上证180的能源和工业行业指数日对数收益率

波动明显增大,展现出了异方差的特点。

表1列出了能源和工业行业指数日对数收益率的描述统计量以及正态分布的Jarque-Bera检验结果。从表中的数据可知,对于全样本、训练样本以及验证样本,两种行业指数的日对数收益率都是尖峰的,而且Jarque-Bera检验拒绝了序列服从正态分布的假设。

5.2. 实证结果

为了检验本文建立的以GARCH-EVT为边际分布的GARCH-EVT-Copula MCVaR鲁棒模型(G-E-Copula-WCVaR)的效果,我们使用经典的均值方差模型(MV-Model)和以正态分布为边际分布的Normal-Copula WCVa鲁棒模型(N-Copula-WCVaR)作为对照,比较三种模型的累计对数收益率。在两种鲁棒投资组合模型中,本文使用t-Copula、Gumbel Copula以及Clayton Copula来构建资产收益率的混合不确定二元分布集合,并进行2000次模拟实验。关于权重向量的限制集合W,本文不允许卖空。

5.2.1. 静态投资组合策略

静态投资组合策略以训练样本(2004/1/2~2014/12/31)建立投资组合模型,得到相应的投资组合权重,

Table 1. The descriptive statistics and JB test of the diurnal log-yield

表1. 日对数收益率序列的描述统计量及JB检验

并在整个验证期(2015/1/5~2016/12/30)固定该投资组合权重不变。

上证180能源行业指数收益率分布的GARCH-EVT模型:

上证180工业行业指数收益率分布的GARCH-EVT模型:

从表2中三种模型结果的比较来看,三种模型在收益及夏普比率上没有明显差异,而且在测试期间发生了股灾的极端情况,三种模型的日均收益率和累计收益率均为负。考虑到静态投资组合策略没有及时对组合权重进行调整,不能充分体现出模型间的差异,下面,本文将构建动态的投资组合策略对三种不同模型进行比较分析。

5.2.2. 动态投资组合策略

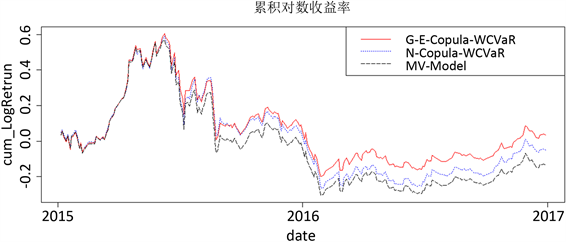

动态投资组合策略在验证期间的每一交易日结束后,将该日数据加入到训练样本中,滚动地建立投资组合模型,共得到488个交易日的每日投资组合权重。

图3给出了三种不同模型所构建的动态投资组合在验证期2015~2016年的累计回报率,GARCH-EVT-Copula-WCVaR鲁棒模型的累计收益率要明显高于Normal-Copula-WCVaR模型和MV-Model;由于鲁棒模型的保守性,在2015上半年的牛市中,两种鲁棒模型的累计收益率均未超过经典的均值方差模型的累计收益率;由于鲁棒模型稳健性,在包含2015年下半年股灾的整个测试期间,两种鲁棒模型的回报都高于经典的均值方差模型,且GARCH-EVT-Copula-WCVaR模型的累计对数收益率最大。

表3给出了三种模型所建立的动态投资组合的收益情况,从平均收益、总收益率、95%的VaR及夏普比率比较,GARCH-EVT-Copula-WCVaR鲁棒模型都是最优的。

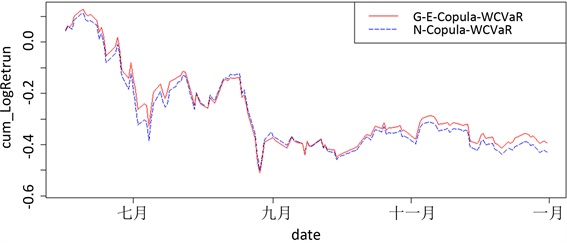

图4给出了股灾期间GARCH-EVT-Copula-WCVaR鲁棒模型和Normal-Copula-WCVaR鲁棒模型的累计收益率。从图4中可以看出,2015年下半年股灾期间,GARCH-EVT-Copula-WCVaR鲁棒模型所建立的投资组合收益率要略高于用正态分布刻画边缘分布的Normal-Copula-WCVaR鲁棒模型;GARCH-EVT-Copula-WCVaR鲁棒模型的平均对数收益率及累计对数收益率分别为−0.0027、−0.3934,Normal-Copula-WCVaR鲁棒模型的平均对数收益率及累计对数收益率分别为−0.0029、−0.4295。这体现出GARCH-EVT模型能够捕捉到收益率分布厚尾特征的优势。

图5分别展示了2016年1月至2016年5月间,两种指数的对数收益率,可以看出1月至2月两种指数对数收益率的波动明显高于3月至5月。能源指数的对数收益率在两个阶段的标准差分别为0.0318

Table 2. Static investment portfolio strategy constructed by three models

表2. 三种模型构建的静态投资组合策略

Table 3. Comparison of investment portfolio built by three models

表3. 三种模型构建的投资组合收益比较

Figure 3. The cumulative log-return of three models

图3. 三种模型的累计对数收益率

Figure 4. The cumulative log-return of the two robust models during the stock market crash

图4. 股灾期间两种鲁棒模型的累计对数收益率

Figure 5. The log-return of SSE 180 energy and industrial index between 2016/1 and 2016/5

图5. 2016/1~2016/5上证180能源指数及工业指数对数收益率

Figure 6. Cumulative log-return of two robust models between 2016/1 and 2016/5

图6. 2016/1~2016/5两种鲁棒模型的累计对数收益率

和0.0135,工业指数的对数收益率在两个阶段的标准差分别为0.0350和0.0143。两种指数的对数收益率在两个阶段都展示出了异方差的特征。

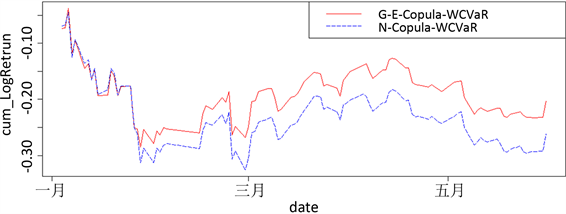

从图6中可以看出在2016/1~2016/5两种指数对数收益率的波动明显发生变化期间,GARCH-EVT-Copula-WCVaR模型的累计对数收益率要明显高于仅用正态分布刻画边缘分布的Normal-Copula -WCVaR模型。这体现出GARCH-EVT模型能够捕捉到收益率异方差特征的优势。

6. 结论

本文先使用GARCH-EVT模型来刻画单一金融资产收益率的分布,然后使用Copula理论建立多种资产收益率的多元分布,并通过运用三种不同的Copula函数构建了金融资产收益率的混合不确定多元分布集合。最后,在该混合不确定多元分布集合上定义WCVaR风险度量,建立了鲁棒投资组合模型。通过与均值方差模型和仅用正态分布刻画收益率边缘分布的Copula-WCVaR鲁棒模型的实证对比,在资产价格出现极端情况的股灾期间及资产收益率波动发生变化期间,本文建立的GARCH-EVT-Copula-WCVaR鲁棒模型都要优于Normal-Copula-WCVaR鲁棒模型和均值方差模型。