1. 引言

股票市场是组成现代金融体系的重要部分,它对于提高资本配置效率、促进经济健康发展以及保障投资者收益具有重要作用。随着全球经济一体化发展,各种不确定性因素交织互联,股票市场的波动性日趋频繁,导致投资者出现“赌博”式投资、羊群行为、过度自信等非理性投资行为,反过来投资者的非理性投资行为又会引起股市的波动性,因此有必要对投资者行为演变特征进行深层次的剖析。目前国内外关于投资者行为的研究主要分为两个方面,投资者行为影响因素的研究以及投资者行为演化路径与机理的研究。

有关投资者行为影响因素的分析。综合国内外研究成果,发现机构投资者和个人投资者均是有限理性投资者 [1] [2] [3] ,投资者情绪、经验、自信程度、信息、宏观环境等因素均会影响投资者行为。孔东民和孔高文等 [4] 探索了机构持股、流动性以及二者的交互项对信息效率的影响,研究发现在中国证券市场上,随着流动性水平提高,机构投资者持股比例的增加会在一定程度上减弱信息效率。蔡庆丰,杨侃 [5] 等研究了证券分析师的羊群行为。Tekçe B和Yılmaz N [6] 采用土耳其股票市场的数据为参照对新兴市场中个体投资者的过度自信行为进行了检验,指出过度自信在个人投资者中普遍存在。

有关投资者行为演化路径与机理的分析。郑敏和郑苏晋 [7] 基于Kalmann-Bucy滤波学习构建了投资者生存能力分析模型,研究表明投资者理性和自信程度对投资者的生存能力均有影响。Bertoluzzo和Corazza [8] 将强化学习理论应用于金融交易研究中,对比分析了理论模型和实际金融系统中引起高回报率的因素。王郧和华仁海 [9] 基于宏观经济学中的时代交叠模型建立了期货市场上的投资者交易行为模型,通过研究表明在中国期货市场上,富有信息的投资者通常采用反转交易策略,而缺少信息的投资者通常采用动量交易策略。Colla和Mele [10] 的研究表明网络中如果两个投资者之间的联系比较紧密,则他们之间的投资行为呈现出明显的正相关,反之,则呈现出明显的负相关。

目前,将复杂网络应用于投资者行为演化的研究。李备友和刘思峰等 [11] 将交易者与股票的“多对多”关系等价转换为“一对多”关系,构建了由股票和交易者组成的二分网络市场模型,利用计算实验的方法对模型进行仿真实验,研究发现了三种不同的持股分布:具有指数截断的幂律分布、二项分布和脉冲分布。Jiang和Zhou [12] 基于2003年深圳证券交易所中高流动性股票的交易数据,将投资者设定为网络节点,每一笔交易作为连接买卖二者之间的连边,交易量视为连边的权重,构建了每一个交易日的股票交易网络模型。卞曰瑭和何建敏等 [13] 基于网络节点属性特征的建模方法,针对股市投资者投资能力和股票标的物价格关联的内禀特征,遵循股市投资主体间的所有权关联机制,构建了股市投资广义网络及其衍生网络模型。Ozsoylev和Walden [14] 研究了股票市场上的投资者网络,发现信息通过网络扩散从而影响股票价格,这种投资者网络是相对稳定的,并且如果投资者能在网络中其他人交易之前有所行动,他们一般都会获取较高收益。

综上所述,目前已有文献基于复杂网络理论对投资者行为演化特征进行了分析,但是这些文献没有考虑到投资者是具备学习能力,投资者行为的演化过程中必然伴随着学习的过程。因此,本文基于投资者固有的学习属性,运用复杂网络理论和学习理论对投资者行为演化特征进行分析,首先分析股市行为系统的要素及其特征。其次,在此基础上分析股市行为系统结构及其特征分析。最后,基于学习视角分析股市投资者行为演化过程。因此,研究股市投资者行为演化特征不仅能从微观视角探索股市的演化规律,还能给投资者以及监管部门提供建议。

2. 股市行为系统的要素及特征分析

2.1. 股市行为系统的要素构成

股市行为系统主要是由股市交易主体、客体、交易机制以及市场环境等要素构成。其中,交易主体主要包括投资主体、筹资主体、金融中介以及监管部门等;客体是指用于交易的股票;市场交易机制主要是指股票在进行交易的过程中所产生的运行机制,如价格机制。在这些要素中,投资主体是最为复杂、最关键的要素之一。股市投资主体主要是各种不同类型的股市投资者,根据不同的划分标准,股市投资者划分为不同的类型,如按照投资者的资金实力、投资者性质可以将投资者划分为机构投资者和个人投资者;按照投资者的投资方式可以将投资者划分为信息交易者、投机者、追随者等。由于不同投资者在个体投资者和机构投资者由于资金实力、知识水平以及投资技术等方面的差异,必然导致其行为特征、投资理念、学习策略以及投资决策等方面的异同,并且由于投资者之间的行为机构的差异化,导致其表现为不同的网络结构,基于差异化的学习策略,以及不同的网络结构,必然导致网络下投资者行为演化过程的差异性。基于此,接下来在对股市行为系统整体特征分析的基础上,重点介绍投资主体的行为特征。

2.2. 股市行为系统的特征分析

股市行为系统是一个多变的、随机的复杂系统,在该系统中信息交换频繁,股票价格波动明显,交易主体行为呈现出一定程度上的差异性。应尚军等 [15] 研究表明股市行为系统的复杂性、波动性以及随机性主要是由于投资者行为的相互作用引起的,因此,有必要重点分析股市投资者的行为特征。基于行为金融理论中关于投资者的行为特征的分析,可以将股市投资者行为特征归纳为以下五个方面。

2.2.1. 有限理性

在传统的金融学理论中,假定投资者是完全理性的,即投资者能够理性的判断、认知和决策,投资者拥有完备的信息,较好的信息处理能力以及投资者的决策不受情感因素、心理因素等的影响。但在现实的金融市场中,在有限的时间内,投资者不可能拥有全部的信息,并且存在信息噪音、信息模糊等情况,使得投资者不具备完全理性的条件。除此之外,投资者对信息的处理能力有限,以及投资者在决策过程中还会受到认知、情绪、投资者心理等因素的影响,导致投资者不可能做出理性的决策。由此可见,投资者是有限理性的。

2.2.2. 学习性

学习是人类的一种的智能行为,心理学家们认为学习是人类在生活过程中获得个体行为经验的过程。近年来,越来越多的经济、管理学家将“学习”引入到经济、管理学的研究当中,著名管理学家西蒙曾把学习定义为:学习就是“系统在不断重复的工作中对自身能力的增强或改进,使得系统在下一次执行同样的或类似的任务时,比现在做得更好或效率更高。”大量研究表明股市投资者存在学习行为 [16] ,股市投资者学习不是一个被动的接受知识的过程,而是通过不断的实践、观察等主动发现知识的过程,投资者基于过去的学习结果进行信息获取和价值判断,不断调整自己的行为来适应股票市场环境。对于投资者而言,投资者学习是一个逐渐累加的过程,学习的过程既取决于既定的信念系统通过过滤各种经验产生信息,也取决于投资者与社会不同时期的不同经验。

2.2.3. 异质信念

股市投资者异质信念是指投资者对股票的未来收益和风险的估计存在异质性 [17] ,不同学者对投资者异质信念的形成机制有不同的看法,Hong和Stein [18] 则把投资者异质信念的形成方式总结为渐进信息流、有限注意力和先验异质性三种,而Diether [19] 和Goetzmann [20] 认为投资者异质信念的形成主要是由于先验信念、后验信念以及信念更新三个方面的异质性造成的。投资者信念更新的过程即体现了投资者的学习过程,则投资者信念更新的异质性即表现为投资者学习过程的异质性。

2.2.4. 个体性

股市投资者的个体性是指股市投资者能够根据过往经验不断的调整自己的投资行为以适应股市环境的变化,根据股票信息不断的修正自己对股票收益的预测以获得更多的收益。投资者的个体性行为是投资者一种主动性、个性化的行为。基于投资者个体性的学习行为表现为投资者的内生性学习,投资者内生性学习是指投资者根据自身经验、信息主动调整个体行为与股票市场环境相适应的过程。基于对投资者异质信念的分析可知,投资者的学习过程也是异质,即不同的投资者内生性学习方式同样存在一定程度的差异性。

2.2.5. 集体性

投资者的个体性表现为投资者通过自身的经验获取知识,但这样获取知识的方式会延迟投资者认知的过程,实际上大多数投资者在投资决策过程中会观察其他投资者的行为,即为投资者的集体性。投资者的集体性是指投资者投资选择时会受到其参考群体行为的影响,这一影响包括两个方面,一是,投资者的投资选择会受到其参考群体行为的影响,同时也会反作用于其参考群体的行为;二是,投资者的投资选择会受到其参考群体行为的影响,但不会反作用于其参考群体的行为。投资的集体性行为是一种主观的、带有一定程度的盲目性行为,基于投资者集体性的学习行为表现为投资者外生性学习。与投资者内生性学习一致,投资者的外生性学习同样存在异质性。

基于上述对投资者行为特征分析可知,有限理性的投资者存在学习行为,并且由于投资者的异质信念,投资者的学习策略不同,在投资者个体性的作用下,投资者的学习行为表现为内生性学习,在投资者集体性的作用下,投资者的学习行为表现为外生性学习,具体的投资者行为特征之间的关系如图1所示。

Figure 1. Investors’ learning strategy

图1. 投资者学习策略图

2.3. 股市系统中的投资者学习策略分析

根据对股市投资者行为特征的分析,投资者作为社会中的经济主体,投资者的学习行为受到个体性和集体性的共同影响,即投资者即受到来自自身知识及知识积累的影响,又受到股市变化、信息更新所带来的影响。内生性学习即来自前者,投资者根据自身对股票的认知,加上已有的经验与决策判断。外生性学习即来自于后者,投资者相互之间的行为影响。基于此,为了更详细的描述投资者的策略选择,本文假定股市投资者有且仅有三种投资行为决策状态

,其中:B表示“买入”,H表示“持有”,S表示“卖出”。

2.3.1. 内生性学习

内生性学习是指股市中的投资者只通过过去的经验和股票市场中的信息进行改进和优化其策略,投资者的行为是独立的,不受其他投资者行为的直接影响。根据投资者与外界环境之间的互动关系可以将内生性学习策略分为强化学习策略、贝叶斯学习策略等。

强化学习策略主要描述个体的自我学习,个体根据过去的经验以及环境的反馈,来实现自我学习,投资者的强化学习行为主要反映过去的行为对将来的影响。目前已有研究表明投资者存在强化学习行为,Barber [21] 通过研究表明投资者学习行为是影响投资者行为的主要因素,投资者会结合过去的经验来指导下一步的投资行为,他们会放弃过去失败的交易行为。基于强化学习策略的投资者行为决策模型如下。

假设投资者

在

时期关于投资策略

的强化系数用

,则当投资者

在

时期选择投资者策略并得到收益

时,投资者

在 时期关于投资策略

的强化系数可以表示为

,否则

,因此投资者选择策略

概率为

,投资者根据概率大小决定选择哪种决策。

时期关于投资策略

的强化系数可以表示为

,否则

,因此投资者选择策略

概率为

,投资者根据概率大小决定选择哪种决策。

贝叶斯学习策略是指投资者会根据外界环境中有限的、不确定的股票信息对其投资决策进行优化和改进,在股票市场中,追求收益最大化的投资者必然会根据自己的先验信念对其能够得到的信息进行分析,从而形成对股票价值的判断,即投资者的后验信念。基于贝叶斯学习策略的投资者行为决策模型如下。

假定

表示投资者

在

时期关于投资决策

的信念,

。设

表示投资者

在

时期获取的有关股票的信息,

表示在已知股票信息

的情况下决策

为最优决策的概率,

表示在

为最优决策时股票相关情况为

的概率。基于此,投资者

在

时期选择策略

的概率为

,投资者根据概率大小决定投资决策。

2.3.2. 外生性学习

现实中,投资者都是有限理性个体,都会与其他投资者进行信息、经验和思想的交流,因此投资者同时具备内生性学习和外生性学习的能力。面对股票价值认知的约束,投资者通过内生性学习机制达到对股票价值的某种之后,不得不借助信息传播,通过观察其他投资者的行为、决策进行学习、获得信息或者模仿他人从而形成群体信念,学习主体从个人扩展到群体即为外生性学习。例如在股票市场中,投资者们可以对股票价格未来的走势进行交流和沟通,基于此来改进自己的投资策略。外生性学习是指借鉴、学习股市中其他投资者的投资决策。根据投资者与其他投资者之间的关系,外生性学习策略大致可以分为模仿学习策略和博弈学习策略。

模仿学习策略主要是指投资者直接观察关联投资者的投资者行为,然后盲目的追随其投资行为,表现为一定程度上的非理性学习。基于模仿学习策略的投资者行为决策模型如下。

设

表示与投资者

相关联的投资者,假设

表示在

时期投资者

的投资策略,

表示投资者

模仿投资者

的决策时赋予投资者

决策的权重,则在

时刻投资者

的决策为

。

博弈学习主要是指投资者之间存在利益上的关联性,因此投资者不会主观的直接模仿,而是基于其他投资者的决策,分析自身在不同情况下可能获得的利益选择自己的决策,并逐步优化自己的决策。与传统的博弈论不同,在传统的博弈论中,假设局中人是完全理性的,局中人能够记过所有其他局中人的过去的行为。而博弈学习理论是基于有限理性条件下,局中人逐步优化自己的策略达到某一均衡点的过程。基于博弈学习策略的投资者行为决策模型如下。

假设投资者

在

时期对于投资者

选择策略

所赋予的信念权重用

表示,则当投资者

在

时期选择投资策略

时,投资者

在 时期对于投资者

选择策略

所赋予的信念权重可以表示为

,否则

。基于此,投资者

在

阶段形成投资者

选择策略

的概率为

,投资者

估算出自己选择每一种决策的期望支付为

,因此投资者

在

期选择策略

的概率下

。

时期对于投资者

选择策略

所赋予的信念权重可以表示为

,否则

。基于此,投资者

在

阶段形成投资者

选择策略

的概率为

,投资者

估算出自己选择每一种决策的期望支付为

,因此投资者

在

期选择策略

的概率下

。

3. 股市行为系统结构及其特征分析

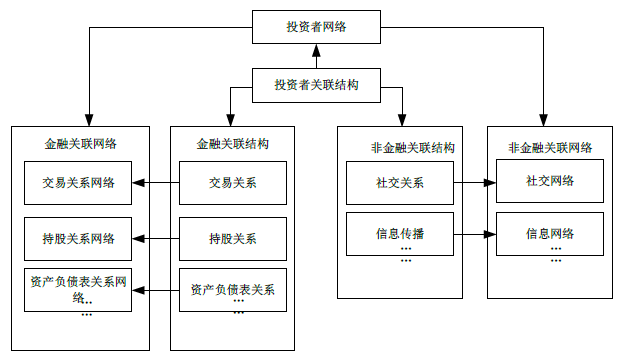

不论是现实世界还是虚拟世界,事物之间都是相互联系的,在股市中,投资者之间都存在某种关联性,基于不同的关联性,投资者之间的结构特征也不相同,并且由于投资者的类型不同,投资者之间关联特征也不相同,基于投资者之间不同的关联结构,将投资者网络划分为金融关联网络和非金融关联网络。具体如图2所示。

假设股票市场中有

个投资者,股票市场可以表示为

,其中

表示投资者,

表示投资者之间的关联性,可以通过平均度

、度分布

、聚类系数等参数来衡量投资者网络的特征。

3.1. 金融关联结构与金融关联网络

基于金融关联的投资者网络可以分为基于持股关系的投资者网络、基于资产负债表的投资者网络以及基于交易关系的投资者网络等。基于持股关系的投资者网络中,网络节点代表投资者,边表示投资者之间的持股关系,包括直接交叉持股,和间接交叉持股。如图3中网络节点代表中国境外机构投资者,

Figure 2. Behavior structure of stock investors

图2. 股市投资者行为系统的网络结构图

Figure 3. Investors’ financial associated network

图3. 投资者金融关联网络图

节点之间的连线头代表投资者之间的相互持股 [22] 。除了持股关系之外,投资者之间通过资产负债表产生联系,形成的机构投资者网络,其中网络的节点代表机构投资者,网络的边表示两者之间的资产负债关系,众多学者基于该网络研究机构之间的风险传染。基于交易关系形成的投资者网络,网络中的箭头代表交易的方向。

3.2. 非金融关联结构与非金融关联网络

投资者非金融关联网络是指投资者基于彼此之间的社会关系以及其他与金融关联性无关的关系构成的网络。非金融网络包括投资者之间线上线下的各种社交网络、投资者之间的信息网络等。在投资者社交网络中,节点代表投资者,两点间的连线表示投资者之间的社会关系,如图4所示,网络中节点之间的连线代表投资者之间基于Xueqiu社交平台上的关联性(Xueqiu是中国股市投资者的专业社交网络) [23] 。在投资者信息网络中,网络中的箭头代表股票市场信息的流向。基于不同关联性构成的投资者网络,其网络结构、统计特征等均存在一定程度的差异性。

4. 基于网络学习策略的股市投资者行为演化机制分析

针对上述股市投资者学习行为以及投资者网络结构的分析,基于复杂网络理论的股市投资者行为的演化过程可以描述为:有限理性的投资者之间因相互之间的金融或非金融关联性形成投资者关系网络,投资者通过内生性学习和外生性学习的方式优化和改进自己的投资策略,从而使投资者行为在网络环境中不断的演化。因此,形成复杂网络理论下投资者行为演化的理论逻辑如图5所示。

4.1. 外生市场环境与股市投资者行为演变关联

股市投资者都是有限理性的异质信念投资者,在投资行为的演化过程中,投资者会不断调整自己的投资行为使其与股市环境条件相符合,这是投资者与股市环境不断相互影响的过程。

在股票市场中,投资者的信念、思维、认知等因素会引导投资者的行为;但投资者不是完全无理性

Figure 4. Investors’ non-financial associated network

图4. 投资者非金融关联网络图

Figure 5. Evolution of investor behavior in stock market based on network learning strategies

图5. 基于网络学习策略的股市投资者行为演化逻辑

的,他某种程度上的理性能力会约束其投资行为,使其与当前的是市场环境相适应,从而使该投资者行为达到最优状态。但当投资者的行为与股市环境不能相适应时,投资者行为就会出现误差,反过来,投资者就会改变其思维、认知等因素。

股票市场中,不仅股市的环境能够影响投资者,投资者也能影响市场的环境。随着时间的演变,投资者的信念、思维、认知能力是在不断变化的,这是市场环境影响的结果。反过来,投资者的信念、思维、认知能力也会影响他(她)个人的社会环境,例如,投资者对不同类型、不同年龄、学历等的其他投资者的态度不同,随着时间的推移,投资者信念、思维、认知能力的变化,投资者对他其他投资者的态度也也会发生变化,从而引起他(她)的社会环境的变化。

基于此,股市投资者与股市环境是相互影响的,投资者通过其投资行为改变股市环境,股市环境通过投资者行为影响投资者的信念、思维和认知等。投资者会根据当时的股市环境决定其投资者行为,使其投资行为最优化。投资者通过其投资行为与股市环境的联系,从而决定他(她)感知到的市场环境,正是他(她)感知到的股市环境决定他(她)的投资行为。

4.2. 内生网络结构与股市投资者行为的演变关联

如图5所示,由于投资者行为结构的差异性,投资者之间形成不同的网络;在该网络下,基于不同的投资者行为特征,投资者的学习策略不同,在投资者个体性的作用性,投资者形成内生性学习策略,在投资者集体性的作用下,投资者形成外生性学习策略。其中,内生性学习主要包括强化学习和贝叶斯学习等;外生性学习主要包括模仿学习和博弈学习等。异质信念的投资者根据自身的投资行为特征选择不同的学习策略,基于此学习策略,投资者进行投资决策,从而实现股市投资者行为的演化,同时在投资者行为演化的过程中,投资者行为结构以及投资者行为特征也在不断的变化,并且股票市场环境也会受其影响。

通过对投资者行为演化特征的分析,可以发现在投资者演化的过程中,基于不同的环境下,投资者会根据当前的市场环境调整自己的投资者策略,以适应当前的市场环境,投资者行为演化是投资者通过不断更新自己对股票市场的认知以适应股票市场的环境获取收益的过程。综上所述,针对股市投资者行为演进过程的复杂性特征,基于复杂网络视角,股市投资者行为演化过程在本质上可理解为,在随时间演进过程中,具有内在关联性的股市投资者通过不断的学习去适应环境,根据自身经验、股票信息和其他关联投资者行为信息不断的修正自己对股票收益的预测,做出投资决策。

5. 结论

本文基于投资者固有的“学习”属性,运用复杂网络理论,首先分析了投资者行为特征,且在投资者行为特征的基础上分析了投资者学习策略;其次探讨了投资者行为结构,并由投资者间行为结构的差异性引出投资者网络结构的异同,最后总结了在网络情形下投资者行为演化的特征,并在此基础上构建了基于网络学习策略的股市投资者行为演化理论模型。基于本文的分析股市投资者行为演化过程可以描述为:投资者之间基于特定的关联机制构成具有一定特征的网络结构,如:社会关联性、金融关联性等;基于投资者之间形成的网络结构,在股票市场宏观环境下,有限理性的投资者基于自身的投资行为特征,选择相应的投资行为“学习”策略,制定投资者决策。文中主要从理论角度分析了投资者行为的演化过程,没有对本文建立的投资者行为演化模型进行进一步的实验或实证检验。因此,基于学习策略的投资者行为演化过程的模拟分析将是今后的研究重点。

基金项目

本文受到国家自然科学基金资助项目(71301078, 71372181, 71501094, 71671037)、教育部人文社科青年基金项目(17YJC790002)、江苏省研究生科研与实践创新计划项目(KYCX17_1040)的支持。