1. 引言

随着金融自由化,金融管制的放松,经济金融系统高度融合,金融市场的互动日益频繁,整个经济金融系统日趋复杂,稳定性趋于降低,金融监管难度加大。现有金融理论和传统的分析方法已经无法精确的解释金融系统的复杂性。复杂网络作为研究复杂系统的一个重要途径,不仅可以从宏观形态上对网络的整体特征进行描述和度量,还可以对网络内部的每一个结点提供必要的微观描述和度量工具,有助于我们近一步了解经济金融系统的复杂性机理。

近年来,复杂网络理论广泛运用于金融领域,它将金融系统中的行为主体看作节点,将行为主体间相互关系看作连边,建构出规模庞大、具有特定拓扑结构的复杂系统,成为研究金融网络及其动态演化过程的重要工具,已有很多国外学者运用复杂网络理论对金融网络结构的特征进行了大量理论和实证分析。由于各国金融市场具有不同的运行机制和发展环境,已有的外国金融市场关联网络的分析结论不一定有效反映中国金融市场的结构特征。对我国而言,由于经济金融制度环境,以及银行和企业间经营行为不同,网络结构可能存在巨大的差别,仅考虑银行间的网络结构容易忽略很多重要的信息,不利于分析整个金融网络系统的结构和运行。

迄今为止,国内外学者对一般性金融网络(主要是单层的银行间网络)结构特征的研究大致可分为实证性研究和理论性研究两个方面,在实证性研究方面,通过对各国金融网络结构特征进行实证分析,发现真实世界中金融网络具有小世界(Anand et al. (2012) [1] ;吴念鲁,徐丽丽(2015) [2] )、无标度(Léon和Berndsen (2014) [3] ;江若尘,陆煊(2014) [4] )以及其他一些特征(Solorzano-Margain J P et al. (2013) [5] ;陈少炜和李旸(2016) [6] );在理论性研究方面,学者常用最小生成树(MST) (Majapa M和Gossel S J (2016) [7] ;庄霄威和金秀(2015) [8] )、平面最大过滤图(PMFG) (欧阳红兵和刘晓东(2015) [9] )、阈值法(Namaki et al., (2011) [10] )等构建金融复杂网络(主要是股票网络)。国内外学者对金融网络的研究主要是基于实证统计分析和理论网络构建两方面,主要集中在对单一层次或单一金融关联的银行间或金融机构间金融网络系统的研究,通过实证统计分析发现大多数金融网络具有小世界、无标度的一般特征及核心外围结构、社团等其他特征,通过理论网络构建发现最下生成树可能导致相关性矩阵的信息被过度过滤,平面最大过滤图和阈值法都能克服MST的缺点,学者们现在多采用相关系数阈值法进行理论网络的构建。

随着研究的不断深入,学者们发现单层网络并不能准确且充分地描述出金融系统个体间的相互作用。金融系统中个体往往会通过不同的关联相互作用、影响,将各种不同的关联混为一谈,很可能使研究结果与真实情况出现偏差。多层网络则可以将同一组节点间的不同相互关联划分成不同的层,分别进行研究分析,能够更加准确且充分的描述现实情况。因此大量的研究都转向了多层网络,国外学者最早研究多层网络并相继提出了多层网络的相关概念,如Solá L et al. (2013) [11] 提出了多路复用网络,Holme P和Saramäki J (2012) [12] 提出了时态网络,Donges J F et al. (2011) [13] 提出了互动或互联网络,Berlingerio M et al. (2013) [14] 提出了多维网络,Buldyrev S V et al. (2010) [15] 提出了相互依存(或分层)的网络,Criado et al. (2012) [16] 提出了多级网络,Criado, M (2010) [17] 提出了超网(或超图)。

多层网络作为网络理论的一个新分支,成为当今复杂网络领域最前沿的重要研究方向之一。国内外学者对多层金融网络的研究主要有多主体、单主体多关联以及多主体多关联这三种类型,学者们根据不同主体、不同关联、不同国家/区域等对多层网络进行划分,来研究不同的划分方法下多层金融网络的共性以及不同点。对于跨主体的多层金融网络的研究有:隋新(2017) [18] 基于企业主体间的商业信贷连接、银行和企业主体间的银行信贷连接及银行主体间的拆借连接构建了包含银行主体和企业主体的多重信贷网络模型,并分析其典型特征。对于跨关联的多层金融网络的研究有:L. Bargigli et al. (2014) [19] 选取意大利银行监管报告的数据库,根据交易类型(即担保和非担保)和到期日(即隔夜,短期和长期)划分意大利银行间多重网络,并采用最大熵原理的方法构建理论模型;León C et al. (2014) [20] 选取结算市场基础设施的数据,研究哥伦比亚主权证券交易网络中来自三种不同交易和注册平台的金融机构的交易,通过分析拓扑特征来检验金融网络是否符合真实网络的特征,并得出多层网络是正相关的,保留了其单层的主要连接特征;Aldasoro和Alves (2016) [21] 选取大型欧洲银行之间的风险敞口数据,根据成熟度和工具类型划分网络,来研究欧洲大型银行网络的多重(或多层)结构的主要特征,发现网络具有正相关的多重性,不同层间表现出高度的相似性;Langfield et al. (2014) [22] 从英国数据构建两个网络:一个基于多层的风险暴露,通过汇总银行交易对手的信用风险;另一个基于多层资金,通过汇总银行从其他银行得来的资金。他们发现这两个网络具有不同的结构特征;Li H et al. (2014) [23] 将整个持股网络分为三层,H-L代表直接持股关系,H-H代表交叉持股关系,H-H-L代表包含交叉持股的持股关系,通过分析H-L和H-H-L两层网络的拓扑性质及演变,发现H-H-L层和真实的持股网络更加符合。对于跨国家/区域的多层金融网络的研究有:Ma Y Y et al. (2011) [24] 建立中国上市公司交叉持股网络,运用层次聚类分析、回归分析,根据度的累积分布函数从公司层面,省份层面,区域层面分别进行分析,来研究交叉持股网络的变化,以及中国经济发展总趋势和资本流动总趋势。

综上可见,国外最开始研究多层金融网络,研究内容大多集中于跨关联的银行间多层金融网络,而国内对于多层金融网络的研究近几年才开始,且研究较少,对于银企间多层金融网络研究仍较鲜见,因此有必要对我国银企间多重关联的金融网络进行研究。本文的研究以新的视角将复杂网络运用于银企间金融网络,将企业纳入金融网络中,不同于已有的对于银行间金融网络的研究,选取具有代表性的我国上市A股的银行和企业为研究对象,银行和企业间的产品关联数据、信贷数据(2010年6月至2015年6月)为研究样本,采用统计实证的方法找到他们之间的关系,运用复杂网络技术构建基于产品、信贷关联的银企间多重金融网络模型,利用matlab和gephi计算出拓扑指标值、画出网络拓扑图,系统地分析基于产品和信贷这两种金融关联的银企多重网络的网络拓扑特征及动态演变。本文重点探讨了下述问题:1) 对单层和多层网络的拓扑性质分别进行统计分析,是否符合一般网络的特征;2) 对单层、多层网络进行对比分析,对不同层同一年进行分析,找出单层之间、单层和多层网络之间存在的关系和不同;3) 对单层、多层网络进行相似性分析,并总结出银企间网络的结构特征和演变规律。本文主要贡献:a) 在数据方面,选取上市A股的银行企业间2010.6~2015.6五年的半年度产品关联、信贷数据,具有很好的代表性,并通过实际数据能更好的反映我国银企网络的真实情况,便于把握我国银企网络结构及演变规律;b) 基于复杂网络方法,选取我国银企间产品关联和信贷数据,运用Matlab和gephi软件进行拓扑指标的计算和网络图的绘画,能够清晰明了的反映出网络的拓扑特征及动态演变,识别出影响金融网络稳健性的系统重要性节点或潜在风险积聚点,丰富了金融网络宏观特征研究的相关理论;c) 对银企间多重金融网络模型进行对比分析和相似性分析,得出单层网络之间的关系,以及单层和多层网络之间的关系,由此为后续相关研究做铺垫,也可以帮助监管机构有效的识别金融系统及金融风险。

2. 数据获取和处理方法

2.1. 数据来源

本文选取的银企间网络的数据来源于国泰安CSMAR系列数据库(http://www.gtarsc.com/Home),本文的数据所选取的样本为全部A股中的上市银行和工商企业,数据包括全部A股的上市公司基本情况文件、、十大股东文件、上市公司向银行贷款文件。选取的数据为2010年至2015年的半年度数据,上市公司基本情况文件的资料包括证券代码、证券简称、公司名称;十大股东文件中的资料包括证券代码、证券简称、统计截止日期、股东名称、股份性质;上市公司向银行贷款文件中的资料包括证券代码、证券简称、发款银行、币种及公告日期。其中,本文的产品关联数据来源于十大股东文件,文件中股东为证券投资基金,资金信托计划、资产管理计划等产品则为产品关联数据,表示银行通过发行产品的形式和企业存在关联,关联方为产品的托管银行。

为了更有效地分析,对十大股东文件中的产品关联数据进行了以下处理:1) 剔除股东为企业的数据,只保留股东为产品的数据;2) 剔除全部A股中不是工商企业的数据,并剔除带有ST,*ST的工商企业;3) 剔除没有托管行、无明确产品名称的数据,并剔除托管行不是24家上市银行的数据;4) 将发行的产品统一处理为托管银行的名称;对上市公司向银行贷款文件中的信贷数据进行了以下处理:a) 剔除币种不是人民币CNY的数据;b) 剔除发款行不是24家上市银行的数据;c) 剔除全部A股中不是工商企业的数据,并剔除带有ST,*ST的工商企业;d) 剔除无明确发款行名称的数据,将具有多个关联的一个数据拆分成多条数据;e) 剔除国(境)外的银行、已合并重组的银行;f) 将某某银行的分行、支行统一记录为某某银行;最后,产品关联数据整理得:17家银行,2457家企业,35,883条数据;信贷数据整理得:24家银行,1368家企业,13,675条数据;多层的产品关联及信贷数据整理得:24家银行,2510家企业,47,697条数据。

本文的银企间金融网络是无向无权网络,通过产品、信贷这两种金融关联来对网络进行细分的多重网络,表示银企间有产品或信贷关系则顶点之间有边相连。图1和图2分别描述了2010年6月至2015年6月银企间单层和多层网络的顶点数和边数。从图中可以看出三个网络的节点和连边大体上均呈现上升趋势。

2.2. 网络分析方法

网络是由节点和边构成的集合,复杂网络是由数目众多的节点以及表示节点间复杂关系的边组成的,

图1. 银企间产品关联网络、信贷网络、多层网络的节点数和边数(2010-6至2015-6)

一个网络最常见的数学表示方法是邻接矩阵。本文采用复杂网络技术,描述银行与企业之间的产品/信贷关系。该网络中,节点代表了银行、企业,节点间的连接模拟了两者间的产品/信贷关联。与其他网络不同,本文构建的银企间金融网络是由两类完全不同的节点构成,且同类节点间不存在连接。这种类型的网络被称为“二分图(Bipartite Graph)”,是图论中的一种特殊模型。本文构建的银企间网络是一个无向无权网络,它的邻接矩阵(a)是一个元素为

的

维的对称矩阵,网络表示为图

,其中V是节点集(银行和企业),E是边集(有产品或信贷关系连接的边),E定义为:

企业没有购买银行发行产品或银行没有向企业提供贷款

(1)

通常,网络的主要连接特征是网络的一阶拓扑指标,主要有节点密度d、节点的平均度

、度分布

、平均最短距离L、聚类系数

。节点密度用来判断网络是稠密的还是稀疏的,Newman (2010)

[25] 指出,对于一个足够大的网络,当

时,

(常数),则网络被认为是稠密的,而当

时,

,则网络被认为是稀疏的。然而,由于网络总是不足够大,所以当

时,网络通常被称为稀疏的,当

时,网络通常被称为稠密的;节点的度是与该节点相连接的邻居节点的数目,节点度的大小往往反映其重要程度,一个节点的度越大就意味着这个节点就越重要,平均度则是所有节点度的平均值;度分布的幂律指数是指网络中新增节点与度较大的节点连接的偏好程度,用来判断一个网络是随机网络还是无标度网络,根据Newman (2010) [25] ,

时,网络是无标度网络,

时,网络称为均匀网络或随机网络;平均最短距离反映全局结构并测量网络有多大,可以判断是否有小世界/超小世界效应,据Newman等人(2006) [26] ,对于随机网络

,这种随着网络大小增长的慢对数增加与小世界效应(即短的平均路径长度)一致。在无标度网络的情况下,平均路径长度已经被发现小于

,当

时,Cohen和Havlin (2003) [27] 将其称为超小世界;聚类系数体现的是网络整体的聚集性特征,取值范围在0到1之间,值越大则网络的聚集性越强,集团性的特征也越明显。

一般网络的聚类系数是一个网络中观察到的三角形与所有可能三角形之间的分数,本文所研究的是一个二分网络,由两个不重叠的节点组成。链接只能存在于两个不同集合中的两个节点之间,因此不能在其中形成三角形网络的定义,从而提出了一种方法来定义类似于标准网络

的二分网络的聚类系数

,并用它来分析一些真正的二分网络 [28] 。大小为四的周期部分被用来定义聚类系数。等式显示为:

(2)

该公式等于正方形数量和可能存在的正方形总数的商,其中m和n是节点i的一对邻居节点,

,

是m,n节点的度,

是包含这三个节点的平方数,

,其中,如果邻居m,n彼此连接,则

,否则为0,本文所研究银企网络只有银行和企业之间有连接,银行间、企业间不存在连接,m,n属于同一类节点(银行/企业),彼此不相连,因此

。

本文还采用二阶拓扑指标分析网络结构,能够进一步的挖缺其内在联系,识别金融网络中的重要节点,网络的二阶拓扑指标主要有以下几种:

1) 度中心性

网络中一个节点的价值首先取决于这个节点在网络中所处的位置,位置越中心的节点其价值也越大,即一个节点的度越大就意味着这个节点越重要,当节点受到影响时,会对其他节点产生影响,进而影响整个系统。一个包含N个节点的网络中,节点最大可能的度值为

,通常为便于比较而对中心性指标作归一化处理,度为

的节点的归一化的度中心性值定义为:

(3)

2) 介数中心性

以经过某个节点的最短路径的数目来刻画节点重要性的指标就成为介数中心性,简称介数,节点的介数中心性衡量的是一个节点在网络中作为中介或桥梁的能力,即对资源的控制程度,中介性越高的节点越具有系统性,越容易成为传染渠道,对其他节点的控制能力越强。具体地,节点i的介数定义为:

(4)

其中,

为从节点s到节点t的最短路径数目,

为从节点s到节点t的

条最短路径中经过节点i的最短路径的数目。

3) 接近中心性

接近中心性衡量一个节点传播信息时不靠其它节点的程度,接近中心性越大,在传播信息的过程中越是不依赖其他节点。对于网络中的每一个节点i,

是节点i到节点j的距离,

是节点i到网络中所有节点的距离的平均值,

值的相对大小也在某种程度上反映了节点i在网络中的相对重要性,

值越小意味着节点i更接近其他节点。因此将

的倒数定义为节点i的接近中心性,简称接近数,用记号

来表示:

(5)

4) 特征向量中心性

一个节点的重要性既取决于其邻居节点的数量(即该节点的度),也取决于其邻居节点的重要性。记

为节点i的重要性度量值,那么,应该有:

(6)

5) 同配系数

对于度相关的网络,如果总体上度大的节点倾向于链接度大的节点,那么就称网络是度正相关的,或者称网络是同配的,若总体上度大的节点倾向于链接度小的节点,那么就称网络是度负相关的,或者称网络是异配的。

同配系数可以用Pearson相关系数表示:

(7)

其中,cov是协方差,

和

代表平均值和标准差,

。如果

,网络是同配的,

则是异配,

,网络无度相关,

大小反应了网络同配或异配的强弱程度。

本文通过研究银企间单层网络和多层网络的一阶、二阶拓扑指标,来判定网络是否服从真实世界的稀疏、无标度、小世界和聚类,并通过中心性来判断节点的重要性,同配性判断网络相关性,以便有效的识别网络。

3. 我国银企金融关联网络模型构建与分析

本文所研究的银企金融关联网络是选取我国上市A股的银行和企业为研究对象,根据银行和企业间的产品关联数据、信贷关联数据(2010.6~2015.6)将银行分为三层,分别是代表产品关联的单层网络、代表信贷关联的单层网络、代表产品和信贷关联的多层网络,银行和企业间(不包括银行间和企业间)有发行产品的购买、发放贷款的金融活动则网络中银行和企业之间存在连接,分别对产品关联、信贷的单层网络及多层网络进行拓扑分析,得出每层网络的结构特征,并对层与层之间的进行对比分析和相似性分析,找到其中的关联和不同。

3.1. 我国银企金融关联网络的一阶拓扑指标分析

从表1、表2、表3可以看出,在2010年6月至2015年6月期间,银企间产品关联网络、信贷网络及多层网络的节点数和边数均不断增加,且连接更加紧密。网络均表现为稀疏的,产品关联网络节点密

Table 1. First-order topological indicators of product-related network between banks and enterprises (2010-6 to 2015-6)

表1. 银企间产品关联网络的一阶拓扑指标(2010-6至2015-6)

注:相同大小的随机网络的期望值在平均最短距离和聚类系数的括号内,Clauset A (2009) [29] 中计算公式用来估计幂律指数。

Table 2. First-order topological indicators of credit network between banks and enterprises (2010-6 to 2015-6)

表2. 银企间信贷网络的一阶拓扑指标(2010-6至2015-6)

Table 3. First-order topological indicators of multi-layer network between banks and enterprises (2010-6 to 2015-6)

表3. 银企间多层网络的一阶拓扑指标(2010-6至2015-6)

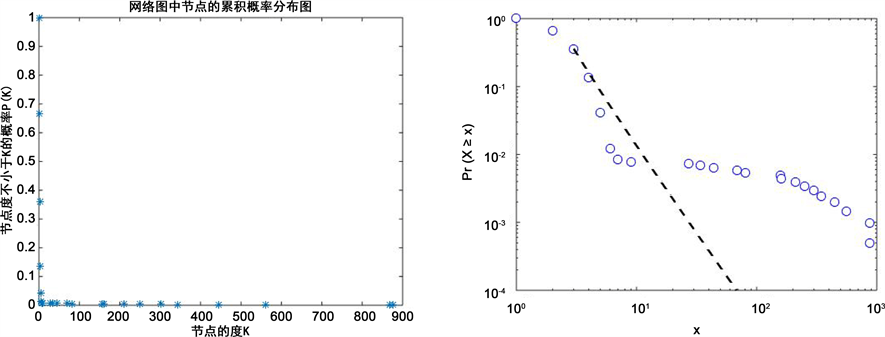

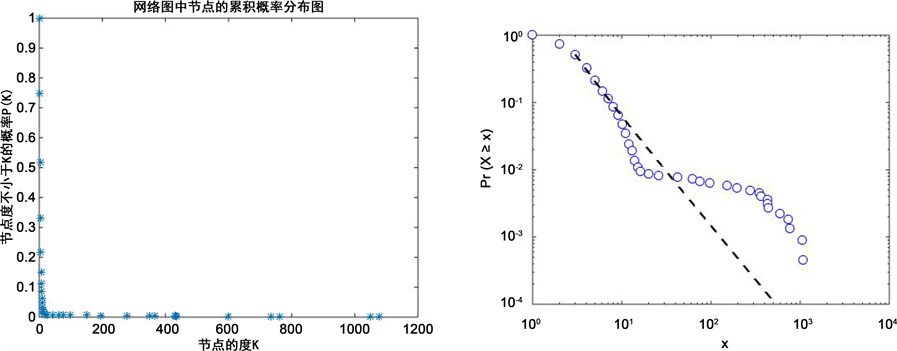

度约为2%~4%,信贷网络约为1%~2%,多层网络约为3%~4%,节点密度呈现下降趋势,说明网络随着时间的变化越来越稀疏;从图2、图3、图4来看累计度分布函数均呈现下降趋势,服从幂律分布,度的幂率指数大约为3,具有无标度的特征,即网络中大多数节点的度很小,少数节点的度很大;由于平均最短距离L比较低(部分年份网络中存在孤立连接,使得平均最短路径无穷大),接近于

,表明网络结构紧凑,大致服从超小世界网络;网络是聚类的,聚类系数高于同样大小的随机网络的期望值,即

,符合小世界的网络特征,网络的聚类系数呈现下降趋势,说明我国银企网络的整体聚集性有所下降,集团性特征有所减弱。

3.2. 我国银企金融关联网络的二阶拓扑指标分析

从表4和图5、表5和图6、表6和图7可以看出,银企间产品关联网络、信贷网络和多层网络中四大行和招商银行的节点度中心度始终在高位保持相对稳定,处于银行网络的中心层,在一定程度上扮演着系统重要性银行的角色,当这五家银行的交易行为发生变化时,会通过金融关联影响更多的企业;在

Figure 2. Accumulative distribution and power law distribution of product-related networks between banks and enterprises in June 2015

图2. 银企间产品关联网络的累计度分布与幂率分布(2015-6)

Figure 3. Accumulative distribution and power law distribution of credit networks between banks and enterprises in June 2015

图3. 银企间信贷网络的累计度分布与幂率分布(2015-6)

Figure 4. Accumulative distribution and power law distribution of multi-layer networks between banks and enterprises in June 2015

图4. 银企间多层网络的累计度分布与幂率分布(2015-6)

Table 4. Second-order topology indicators of product-related networks between banks and enterprises in June 2015, Top 5 in terms of degree

表4. 银企间产品关联网络的二阶拓扑指标(2015-6,度最大的前五名)

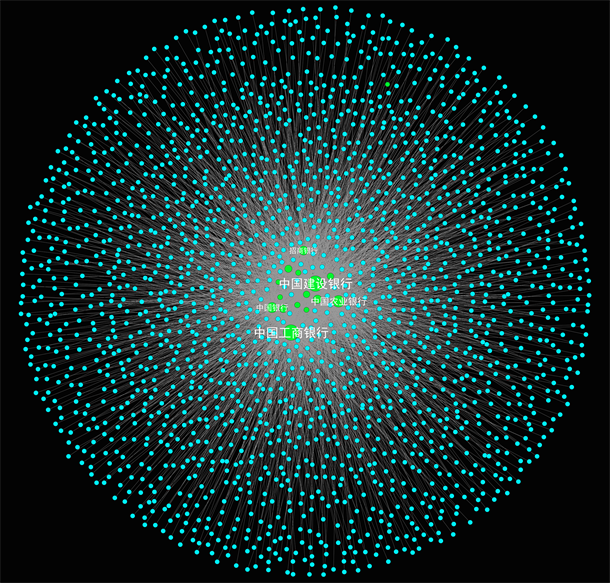

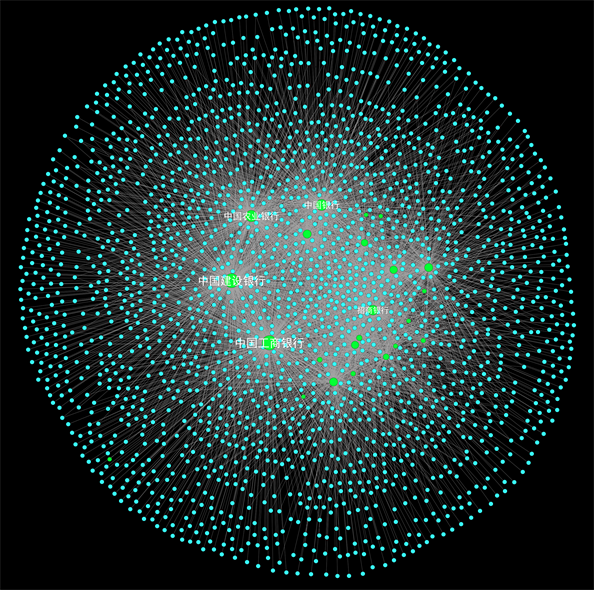

Figure 5. Bank-enterprise product association network topology in June 2015 (Node colors represent different types. Green represents the bank, blue represents the enterprise, and the node size represents the size of the degree. The greater the degree, the larger the node)

图5. 银企间产品关联网络拓扑图(2015-6)

Table 5. Second-order topology indicators of credit networks between banks and enterprises in June 2015, Top 5 in terms of degree

表5. 银企间信贷网络的二阶拓扑指标(2015-6,度最大的前五名)

Figure 6. Bank-enterprise credit network topology in June 2015

图6. 银企间信贷网络拓扑图(2015-6)

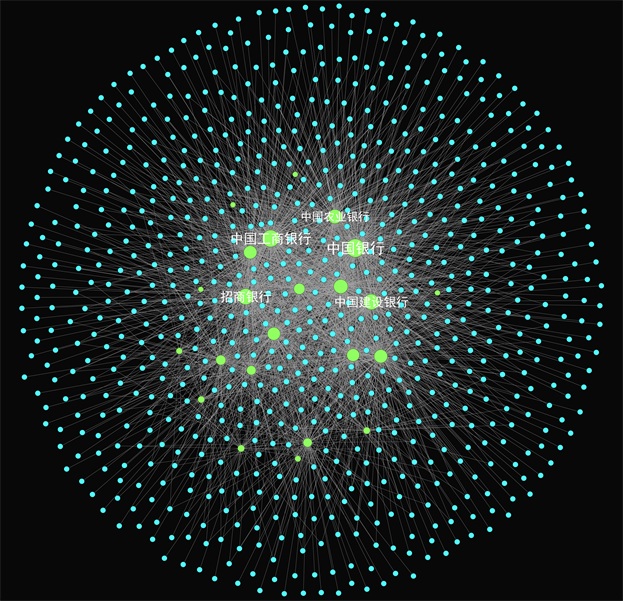

Table 6. Second-order topology indicators of multi-layer networks between banks and enterprises in June 2015, Top 5 in terms of degree

表6. 银企间多层网络的二阶拓扑指标(2015-6,度最大的前五名)

产品关联网络和多层网络中工商银行的节点度和特征向量中心性最大,说明工商银行最重要,处于网络的中心位置,其邻居节点也最重要,信贷网络中则中国银行节点度和特征向量中心性最大,说明中国银行最重要,处于网络的中心位置,其邻居节点也最重要;就介数中心性来看,值均为0,接近中心性来看,银行的接近中心性均为0,企业的接近中心性均为1,说明银企网络中企业在传播信息时不依赖银行节点。

从表7的r值中可以看出,同配系数r均大于0,说明网络是同配的,总体上度大的节点倾向于连接度大的节点,

的大小反应了网络同配或异配的强弱程度,从

大小来看,产品关联网络和多层网络的同配系数相近,均大于1,而信贷网络的同配系数小于1,说明产品关联网络和多层网络的同配性比信贷网络的强。

Figure 7. Bank-enterprise multi-layer network topology in June 2015

图7. 银企间多层网络拓扑图(2015-6)

Table 7. Assortativity coefficient of product-related network, credit network, and multi-layer network between banks and enterprises (2010.6 to 2015.6)

表7. 银企间产品关联网络、贷款网络、多层网络的同配系数(2010.6至2015.6)

3.3. 单层和多层网络的对比分析

从表8来看,信贷层在整个网络中的占比增加,信贷交易增加幅度最大,产品关联层的指标值最接近整个网络的指标值,银企间多层网络保留了产品关联网络的大部分特征,说明银企间构成的多层网络可以由产品关联的单层网络所代表。

3.4. 相似性分析

一般而言,两个网络可以有非常相似的拓扑性质,但是一个网络中两个节点之间存在连接不能说明相同的两个节点在另一个网络中也存在连接。当两个网络是同一层网络的两个不同的时刻,两者之间的相似度是衡量层的网络结构随着时间的变动的稳定性。当两个网络是一个多层网络的某两层时,相似性分析则是判断一个层有多大程度能够代表另一个层。相似性分析是评估金融稳定性的一个相关工具:多层网络中的扩散特性以及之后的传染特性都取决于层之间的相似性。

Table 8. First-order topological indicators of product-related network, credit network, and multi-layer network between banks and enterprises in June 2010 and June 2015

表8. 银企间产品关联、贷款及多层网络的一阶拓扑指标(2010-6, 2015-6)

关于网络相似性的定义有很多公式,本文采用杰卡德相似系数,将网络作为一个有序的矢量,给定两个二进制向量,p和q的交集元素在p,q的并集中所占的比例,称为杰卡德相似系数,用符号

表示。

(8)

杰卡德相似性可以被解释为在观察另一个网络中的相同链路的条件下观察某个网络中的链路的可能性。两层必须具有相同的一组节点,以便进行它们之间的相似性分析。因此本文在分析同一层的不同时间的杰卡德相似系数时,选取两个节点集的并集,即包括所有进入至少一个层的节点。

表9研究结果表明,不同的层显示了非常不同的时间持续。产品关联层的拓扑结构更加稳定,连续两年的J值大约在70%左右;信贷层的持久性相比较差,特别是在2010.6~2010.12,2012.6~2012.12,J ≈ 30%,其他连续年份之间的相似程度要高一点(J ≈ 40%)。

表10给出了2010-6和2015-6不同层的拓扑相似性结果,结果显示在某个时间点不同层之间的杰卡德相似性相对较低,J约为10%~30%,从不超过30%;但相似性随着时间的推移,有所增加,这一证据表明了银企间的市场的不同部分之间均具有重要互补性。产品层与信贷层的相似度最高达29%,证实产品层并不具备信贷层的代表性,不同金融关联的网络结构有显着差异。

Table 9. Jaccard similarity coefficient of product-related network and credit network between banks and enterprises (2010-6 to 2015-6)

表9. 银企间产品关联网络和贷款网络的杰卡德系数(2010-6至2015-6)

Table 10. Jaccard similarity coefficient of different layers between banks and enterprises in June 2010 and June 2015

表10. 银企间不同层的杰卡德系数(2010-6, 2015-6)

4. 总结及展望

本文主要研究不同金融关联下银企间的多重金融网络的拓扑特征及动态演变,研究结果表明:1) 产品关联网络、信贷网络、多层网络均是稀疏的,非均匀的,无标度的,(超)小世界的,聚类的,同配的,符合大多数真实世界的网络特征,且随着时间的变化网络连接更加紧密,连接性增强,整个网络越来越稀疏,整体集聚性下降;2) 一些度大的银行在网络中扮演着“中心”的角色,其他的银行和企业则处于“中心”的周围以及网络的外围,且度大的银行倾向于连接度大的银行/企业;3) 不同金融关联的网络结构有显着差异,产品关联层和信贷层的拓扑性质差异大,前五名重要节点相同,但排序不一致,说明银企间市场的不同部分之间具有重要互补性;4) 多层网络保留了产品关联网络的大部分特征,说明银企间构成的多层网络可以由产品关联的单层网络所代表。

通过上述结论,本文认为:1) 四大行和招商银行这五家银行凭借其规模以及经营范围优势在产品关联网络、信贷网络及整个多层网络中均处于核心地位,这意味着一旦发生不利冲击,这类银行一方面更易于受到传染,同时也会作为重要媒介进一步增加风险的传染性。因此,本文强调对该类系统重要性银行机构的确定与监管,以控制系统性风险的累积与爆发;2) 产品关联网络、信贷网络及多层网络都具有无标度的特征,说明幂律指数小,新增节点倾向于与规模较大的节点相连接,因此当金融网络中交易发生变化时,应重点关注规模大的节点;3) 产品关联网络、信贷网络及多层网络的(超)小世界特性告诉我们,某些银行间表面上可能没有直接联系,但是一旦发生不利冲击,这些银行很快就会共同受到影响与冲击。为此,本文重点强调对这种隐性关联的把握与关注,以降低金融风险的传染性;4) 从政策角度看,不同层的异质性可能会减缓跨机构的联系,有助于金融稳定。

本文研究的是简单的无向无权网络图,且仅选取了产品关联数据和信贷数据,实际上金融网络可以表现为有向加权网络,方向代表金融交易的方向,权重代表金融交易的数量或金额,且金融关联的种类以及划分方法也很多;本文主要是运用统计方法对直接的金融关联数据构建网络模型,还可以通过主成分分析、格兰杰因果关系等计量方法对股票收益率指标构建网络模型,找到主体之间的关联,并分析拓扑特征,这些都有待后续去研究和验证。

基金项目

本文受到国家自然科学基金资助项目(71301078, 71472091, 71372181, 71171051, 71403131)、教育部人文社科青年基金项目(17YJC790002)、江苏省高校自然科学基金项目(13KJB120006)的支持。