1. 引言

从1978年改革开放至今,对外开放一直是我国的一项重要的政策,博鳌亚洲论坛上习主席更是把改革开放称为“中国的第二次革命”,提倡打造人类命运共同体。我国的对外贸易快速发展,但是发展的同时也暗含了不少问题。因此若是想让其良性发展下去,研究其影响因素至关重要。我国的对外贸易可谓是跨越式增长,加入WTO更是为国内企业提供了更广的舞台,有了更多发展的机会,中国得以变成贸易大国,但同时也造成了国内消费需求降低,中国经济对外依存度过高等问题,长期下来对中国的经济发展来说必然是不利的。因此分析研究进出口额怎样受到相关因素的影响,进而提出针对性改进措施使对外贸易依存度保持在一个合理的水平之上的问题至关重要。很多学者对此进行了研究,陈家勤(1999)认为GDP与进口增长之间是正相关的 [1] 。林毅夫等(2001)通过联立方程组得出出口比进口对经济增长的作用大 [2] 。石传玉等(2003)认为在短时期内出口比之进口对经济增长的作用大,长期则是进出口共同影响经济增长 [3] 。何泽(2007)认为进出口与人民币汇率之间存在显著负相关关系,并且国家的汇率政策会影响到这种关系 [4] 。

2. 变量的引入以及数据的采集

从目前的理论研究中发现,影响对外贸易发展的因素主要有国民生产总值、全社会固定资产投资、外汇储备、实际利用外资额以及汇率等。本文就是通过建立多元回归模型,分析各种主要因素对进出口额的影响机理。对各变量做了替换,以方便研究,其中Y:进出口总额(亿元)、X1:国内生产总值(亿元)、X2:全社会固定资产投资(亿元)、X3:外汇储备(亿美元)、X4:实际利用外资额(万美元)以及X5:人民币对美元汇率(美元 = 100) (元)。

本文的进出口额及各影响因素的数据时间段是1997年至2016年,来自中国统计局。

3. 实证分析

3.1. 模型的设定及多重共线性检验与修正

首先对数据做相关分析,找到适合的理论模型。

从表1看出Y与X1、X2、X3、X4、X5的相关系数都在0.9以上,说明所选解释变量均与应变量高度线性相关,对数据作多元线性回归是合适的。另外解释两两相关系数的值均很大,两两解释变量间相关性很强,但是并不代表在所求模型中的偏相关系数很大,因此无法表明所建模型中一定存在着高度共线性,只能由经验判定有可能存在。

初步建立模型:如下表2。

Table 1. Augmented correlation matrix

表1. 增广相关阵

从表2中看到调整的拟合优度0.9801非常接近1,模型拟合效果好,从F统计量188.5584及对应的P值为0.000接近于0知道模型整体是显著的,从T统计量以及相对应的P值可以看出系数X1、X2、X3对应的系数均是显著的,但是X4、X5的系数却是不显著的,这种情况表明了可能存在多重共线性。由于有时虽然存在多重共线性,但若多重共线性程度较轻微,而且若那个引起多重共线性的变量又是比较关键的影响因素,我们可以直接建模,忽略存在的多重共线性问题。因此,下面利用多重共线性效应系数来判断多重共线性的严重程度。需用到多重共线性效应系数,其等于拟合优度R2与每个回归自变量对解释能力的增量贡献和之差,表达式为:

,

其中P为解释变量的个数, 为因变量在去掉解释变量

后对其他

个解释变量进行回归的拟合优度的值。

为因变量在去掉解释变量

后对其他

个解释变量进行回归的拟合优度的值。

分别去掉X1、X2、X3、X4、X5之后对应的回归所得的拟合优度为:

主回归方程的拟合优度是0.985368,因此将各个拟合优度带入公式可以得到多重共线性效应系数等于0.927473,接近1,表明了解释变量间多重共线性问题程度严重。

逐步回归去多重共线性:

由表3知Y分别与x1、x2、x3、x4、x5的相关系数分别为0.947731、0.906862、0.973950、0.952799、−0.947957,因此Y与X3之间的相关系数最大,其次分别依次是X4、X5、X1、X2因此首先把X3选入模型开始依次做逐步回归(表4)。

加入X4做回归:

从表5中可见加入X4对应的t检验P值0.7369大于0.05,系数不显著,而且t统计量的值为0.341481小于1,另外调整的可决系数R^2为0.942921小于模型中仅有X3时的调整的可决系数0.945723,因此可见X4不应该加入模型。

加入X5做回归:

从表6中可见加入X5尽管t检验中对应的P值为0.0627大于0.05,系数不通过显著性检验,但是加入X5之后并没有对X3的显著性产生影响,而且对应的t统计量为1.992110大于1,以及调整后的可决系数0.953407大于0.945723,以及从F检验也知道模型整体也是显著的,因此X5可以加入模型。

加入X1做回归:

从表7中可见X1加入后与X5加入后一样系数是不显著的,但是t统计量为1.203754是大于1的;调整的可决系数为0.954606大于模型中有X3、X5时的调整后的可决系数0.953407;F检验也表明了模型整体是显著的。因此可以将X1加入模型。

Table 2. Eviews regression results

表2. Eviews回归结果

Table 3. The resulting goodness of fit

表3. 依次所得拟合优度

Table 4. Analysis of X3 regression results

表4. X3回归结果分析

Table 5. Analysis of X3 and X4 regression results

表5. X3、X4回归结果分析

Table 6. Analysis of X3 and X5 regression results

表6. X3、X5回归结果分析

Table 7. Analysis of regression results of three variables

表7. 三个变量回归结果分析

加入X2做回归:

从表8中看到各个系数均通过了显著性检验,且调整后的可决系数为0.980738大于X3、X5、X1的回归调整可决系数0.954606,从F统计量以及对应的P值知道模型整体显著。再由AIC、SC值变小可知X2应该加入模型。

因此在用逐步回归法解决严重多重共线性之后的模型为:

3.2. 序列自相关性检验

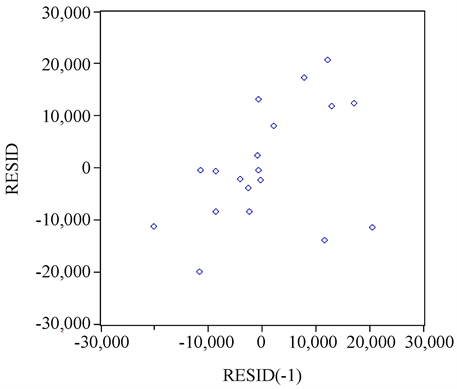

首先图示检验法,初步判定是否存在自相关。

从图1中看到大部分点落在第Ⅰ,Ⅲ象限,表明随机扰动项序列存在正自相关问题。

从表9序列相关的LM检验中表明残差序列存在一阶自相关。而从表8建模回归后的DW值为1.082439,介于0与2之间因此也断定残差序列存在正自相关。

本文采用柯克兰特-奥卡特迭代法来消除序列自相关。从表10看到AR(4)的系数通过了显著性检验,并且DW的值为1.629722大于样本量为20,解释变量个数为5的在显著性水平为0.1的临界值的上界1.57,因此可判断回归模型已经不再存在自相关性。此时模型为:

3.3. 序列异方差检验

首先看散点图的大致分布,凭经验判定是否存在异方差性。

从残差的散点图(图2)可以粗略看出来不存在异方差,还需准确的检验,看是否存在异方差。

下面利用异方差的White检验:

从表11中,F统计量值4.409575小于临界值4.64,因此不存在异方差性。同时可以直接看相伴概率为0.0553大于显著性水平0.05,也表明存在不异方差性。因此最终模型的形式为:

3.4. 经济意义检验

从模型中我们可以清楚地看到每个影响因素与进出口额的关系。国内生产总值对进出口额的影响是积极的,即在其他影响因素不变的情况下,国内生产总值每变动1亿元,进出口额则平均增加1.406098亿元;全社会固定资产投资对进出口额的影响是负的,即在其他影响因素不变的情况下,全社会固定资产投资每变动1亿元,进出口额则平均减少1.272941亿元;外汇储备对进出口额的影响是积极的,即在其他影响因素不变的情况下,外汇储备每变动1亿美元,进出口额则平均增加2.705045亿美元;汇率对进出口额的影响是积极的,即在其他影响因素不变的情况下,汇率每变动1元,进出口额则平均增加320.0142元。

Table 8. Stepwise regression and final result analysis

表8. 逐步回归最后结果分析

Figure 1. First-order autocorrelation plot of residuals

图1. 残差的一阶自相关图

Table 9. Breusch-Godfrey serial correlation LM test

表9. Breusch-Godfrey序列相关LM检验

Table 10. Analysis of the final regression results

表10. 最终的回归结果分析

4. 结论与政策性建议

本文通过构造线性模型,找出了各解释变量与应变量之间存在的关系并以此为鉴提出以下几条建议:1) 提高经济的增长速度,使国内生产总值得以提高,综合国力得以提升,进而可以改善依存度过高的问题。2) 增加全社会的固定资产投资额,进行国内的产业调整,大力发展高新技术产业,以减少对国外技术的依赖,进而降低该类产品的进口。3) 适当降低外汇储备,进而减少人民币的升值压力,减少贸易摩擦。4) 建立更有弹性的汇率制度。

基金项目

“国家自然科学基金”,项目编号:1130145。