摘要: 2020年9月22日,中国在第75届联合国大会上正式提出2030年实现碳达峰、2060年实现碳中和的目标。为实现该目标,要求企业必须履行对社会的责任,积极响应国家发展战略,践行绿色发展理念。站在新的历史起点上,坚定不移地开展科技革命,不断提高绿色创新能力。本文选取中国核能电力股份有限公司为研究案例,分析基于碳达峰、碳中和背景下,企业社会责任、绿色创新对盈余管理的影响路径。研究表明,双碳背景下,企业社会责任与盈余管理之间存在显著的负向关系,即拥有社会责任度越高的企业盈余管理程度越低;企业绿色创新与盈余管理之间也存在着负相关,企业对绿色研发投入越高越不可能实行盈余管理。本文的研究在理论上有助于丰富以往文献对于创新与盈余管理之间的研究,也为企业社会责任与盈余管理研究提供借鉴之处,同时在实践上有助于为企业在新的双碳背景下如何响应国家发展战略提供借鉴。

Abstract:

On September 22, 2020, at the 75th session of the United Nations General Assembly, China officially put forward the goal of achieving carbon peaking by 2030 and carbon neutrality by 2060. In order to achieve this goal, enterprises are required to fulfill their responsibilities to society, actively re-spond to the national development strategy, and practice the concept of green development. Standing at a new historical starting point, we will unswervingly carry out scientific and technologi-cal revolution and continuously improve our ability to innovate green. In this paper, China Nuclear Power Co., Ltd. is selected as a research case to analyze the impact path of corporate social responsi-bility and green innovation on surplus management based on the background of carbon peaking and carbon neutrality. Studies have shown that under the background of double carbon, there is a significant negative relationship between corporate social responsibility and surplus management, that is, the higher the degree of corporate social responsibility, the lower the degree of surplus management of enterprises; there is also a negative correlation between corporate green innova-tion and surplus management, and the higher the investment in green research and development, the less likely it is to implement surplus management. In theory, the research in this paper will help to enrich the research between innovation and surplus management in the previous literature, and also provide reference for the research on corporate social responsibility and surplus manage-ment, and at the same time, in practice, it will help enterprises to respond to national development strategies in the new double carbon context.

1. 引言

2020年9月,习近平主席在第七十五届联合国大会一般性辩论上阐明,应对气候变化《巴黎协定》代表了全球绿色低碳转型的大方向,是保护地球家园需要采取的最低限度行动,各国必须迈出决定性步伐。同时宣布,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。所以绿色创新对于企业来说是亟待解决的重要的问题。再者说,双碳的提出也极大地考验着企业的社会责任,减排降碳对于大多数企业来说都会带来很大的挑战,尤其是对重污染工业企业而言,双碳目标的提出无疑对他们来说是一个极大的考验,加大绿色创新才能加速企业战略转型升级。同时,双碳背景下,国家提倡坚持绿色发展的理念,企业在此背景下必然会考虑长远的利益,因此企业出于自身的利益考虑会积极履行社会责任,加大绿色创新投入,对于负有社会责任的企业来说,其盈余管理的行为与没有社会责任感的企业来说也会相应的降低,绿色创新会显著提升企业的盈余质量。

基于以上,本文选择以中国核能电力股份有限公司作为研究对象,分析其在社会责任、绿色创新方面的投入对盈余管理的影响路径,揭示盈余管理对企业长远利益来说可能在经营业绩、财务报表上存在潜在的风险,并为企业的健康、绿色发展提供相关建议。研究表明,双碳背景下企业社会责任与盈余管理之间存在显著的负向关系;企业绿色创新与盈余管理之间也存在着负相关。本文的研究在理论上扩展以往文献对于创新与盈余管理之间的研究,也为企业社会责任与盈余管理研究提供借鉴之处,同时在实践上有助于为企业在新的双碳背景下响应国家发展战略提供借鉴。

2. 理论基础与文献综述

2.1. 理论基础

盈余管理的概念是在委托代理的理论上提出的,现代企业的治理结构是经理人代为管理企业事务,而委托人与代理人之间的信息是不完全的,因此,二者之间的交流和沟通便存在障碍,由此便为盈余管理提供了契机。在有效的资本市场中,企业利益相关者可以从财务报表中得到许多有价值的信息,并在接收到市场传递出来的信息后及时做出反应,而企业管理者相对于外部利益相关者来说是出于信息优势的,为了获得自己的期望利益或者股东的期望目标,更好地履行管理层的受托责任,利用其他未公开的信息来粉饰报表、利润操纵的情形便催生了。在双碳背景下,核能企业有着更大的社会责任,对于绿色创新的要求更高,而基于这样的情况下,其会计处理是否能够有效地减少企业盈余管理,提升企业经营业绩质量。积极承担社会责任,能够向外界传递出一种良好的企业信誉,增强企业品牌知名度。同时加大绿色研发投入,向外界传播出企业研发能力较强的信号,维护企业的良好发展,以此来增加公众对公司发展的期待。

2.2. 文献综述

盈余管理就是企业管理当局在遵循会计准则的基础上,通过对企业对外报告的会计收益信息进行控制或调整,已达到自身主体利益最大化的行为。盈余管理有两种:应计和真实。真实盈余管理体现在真实交易上,通过操纵这些交易,达到间接对企业经营活动现金流、未来经营成果以及企业的经济利益产生影响的效果;应计盈余管理是选择、运用会计政策,改变真实盈余的所属会计期间。我国对盈余管理的研究,大致可以分为三类:收益平滑、契约观点、计量方法问题。学术界对盈余管理大都采用实证研究的方法:将盈利区分为两部分包括企业直接或间接操纵过的利润以及企业未对其操纵的利润以此对盈余管理的种种情况进行解释。马北玲认为公司的盈余管理程度越大,权益资金成本越高;公司取得的权益资金成本越高,对竞争优势越不利;股东积极行为能调节盈余管理与权益资金成本,这说明我国资本市场存在一定程度的市场有效性,股东积极行为获得投资者青睐,进而降低了权益资金成本 [1]。何治增研究发现修订后的新会计准则在一定程度上规范、制约了上市公司的盈余管理行为,然而上市公司的盈余管理行为仍然存在很大的空间,为了创造优良的财务环境,保护利益相关者的利益,同时实现社会资源的优化配置,约束上市公司的行为是很有必要的 [2]。

龚家凤、沈烈研究发现研发投入资本化与净利润的变动存在反向关系,说明可能存在盈余管理行为;管理层为掩盖收入后续增长疲乏、避免利润下降进行盈余管理,而业绩压力强化了该动机;盈余管理能够粉饰业绩,达到使业绩平稳增长的目的,但盈余管理行为会给未来业绩增长带来较大的“副作用” [3]。葛格等研究发现高质量的内部控制能够抑制应计和真实盈余管理,且对应计盈余管理的抑制作用更强;完善内部控制能够助推企业对社会责任的履行;企业社会责任在内部控制质量与应计和真实盈余管理之间发挥中介效应,且对真实盈余管理的中介效应更强 [4]。韩金红、徐传鑫研究发现对于未受产业政策扶持的企业,受产业政策扶持的企业盈余质量更高;在进行替换盈余质量度量方式、倾向得分匹配等稳健性检验后,这一结论依然成立。进一步发现,产业政策主要是通过缓解融资约束、加大市场监管的共同作用来提高受政策扶持企业的盈余质量,且产业政策的作用效果在成长性高、成立年限长和市场化程度低的企业中更显著 [5]。张莉艳、付晨曦研究发现管理层能力越大,越容易实施分类转移盈余管理;国有企业的混合所有制改革对高能力者的分类转移盈余管理行为有显著的治理效应,体现为公司治理机制优化效应和市场化经营机制激活效应;而民营企业的混合所有制改革没有表现出显著的治理效应 [6]。王鑫研究发现应计盈余管理会显著抑制企业的费用粘性,而真实盈余管理则会加剧企业费用粘性;税收激进度越高的企业费用粘性程度就越高;税收激进度显著抑制应计盈余管理对费用粘性的治理效应,同时显著增强真实盈余管理对费用粘性的加剧作用。进一步发现引入高质量的外部审计能在税收激进度和盈余管理的负向影响中起到较好的治理作用,进而更利于费用粘性的合理控制 [7]。程志刚研究发现关联交易与真实盈余管理之间存在显著的正相关关系;税收征管与真实盈余管理之间存在显著的负相关关系;税收征管对关联交易与真实盈余管理之间的关系具有显著的削弱作用 [8]。谢伟峰等研究发现盈余管理程度越高,公司投资效率就越低;在企业社会责任和盈余管理交互作用下,公司投资效率会降低 [9]。邹颖、赵亚轩研究发现企业社会责任履行水平越高,越能显著地抑制应计盈余管理行为,同时显著增加公司的真实盈余管理程度,出现了“按下葫芦浮起瓢”的现象 [10]。上述对盈余管理的分析的文献较多尤其是影响因素及其经济后果,但鲜有文献将社会责任、绿色创新与盈余管理结合起来,深入剖析其三者之间的逻辑关系,但已有文献涉及到社会责任或者创新与盈余管理单向之间的分析,也为本文的分析提供了框架性借鉴之处。回想以往的文献,大都是以实证研究为主,缺乏对单个案例的深入研究,因此很难直观的感受到在双碳背景下社会责任或者是绿色创新对盈余管理的影响。

3. 案例分析

3.1. 案例公司概况

中国核能电力股份有限公司(简称:中国核电;股票代码:601985),中国核能电力股份有限公司经营范围十分广泛,多元化趋势明显,具体包括核能、风能、太阳能等清洁能源项目、配套设施、输配电项目的开发、投资、建设、运营与管理;核能等清洁能源运行、安全技术研究及相关技术服务与咨询业务;清洁技术产业项目投资开发及运营管理;售电;综合能源服务等。中国核电的主营业务是清洁能源、项目的开发,是符合当今时代对“绿色”的定义,体现了对社会发展的一份责任,也是未来发展的一种趋势。中国核电作为我国“绿色技术”的领头羊,发挥着无法替代的作用,公司的发展模式以及财务战略对于正在转型的公司也是十分值得借鉴的。在碳达峰、碳中和背景下,该企业的社会责任、绿色创新技术对企业的盈余管理都会产生重大的影响。

3.2. 社会责任对盈余管理的影响

中国提出双碳目标,也标志着中国正在加速能源低碳转型。在此时代背景下,电力企业也面临着重大的机遇与挑战。中国核电在推动中国实现碳达峰、碳中和的目标中,必将发挥着重要的表率作用。通过《中国核能电力股份有限公司2020年社会责任报告》,能清楚地看到中国核电践行低碳绿色发展理念、加快落实“核电 + 新能源”双轮驱动的发展战略,助力行业可持续发展的责任实践。社会责任对财务报表相关指标的影响:

由于中国核电从2013年开始出具年度社会责任报告,所以本文对中国核能电力股份有限公司的研究基于该企业自2013年以后一直积极履行社会责任的假设前提之下,选取近五年的数据进行分析。

中国核电2015~2020年的研究数据如表1所示,从整体状况来看,在积极履行社会责任的前提下,中国核电的营业收入、营业利润和净利润都在稳步地增长,其中营业收入的增长比例远远高于利润的增长,这有可能是企业在履行社会责任的同时会消耗公司的财力物力,相应地会增加企业费用支出,使得企业的利润增长较为缓慢。同时2020年双碳的提出也为企业的发展带来了契机。如图1所示,2020年企业的营业收入增长速度达到了10.61%,增长幅度最快。为实现碳达峰、碳中和的目标,践行绿色、低碳的发展理念,企业也在加速向能源清洁低碳转型,而在此过程中,企业是在不断地投入研发清洁能源,因此会产生巨大的研发成本,增加企业成本费用,从而减少企业的利润。中国核电积极履行社会责任,响应国家发展清洁能源等技术号召,由于研发投入是一个漫长的阶段,企业的关键就是技术升级、能源转型,对于酌量性的费用、异常生产经营成本等真实盈余管理方面不存在较大的动机。随着社会责任水平提高,企业会更加注重其他利益相关者的利益,这可能会降低相关利益者之间的信息沟通成本,提高财务信息的透明度和真实性,由此可见,在双碳的背景下,企业积极履行社会责任是会抑制企业的盈余管理。

Table 1. Business profit related subjects

表1. 企业利润相关科目

3.3. 绿色创新对盈余管理的影响

核电项目的开发、投资、建设、运营与管理以及核电运行安全技术研究及相关技术服务与咨询业务是中国核电的日常活动。中国核电立志于构建“清洁低碳、安全高效”的能源体系以及“30~60目标”是我国在新形势下的基本能源政策,清洁低碳能源将成为增量主体,创新核能产品以满足新的社会经济发展需求,以核电为代表的稳定基荷能源与间歇性、分散性可再生能源互补发展的局面正加快形成。中国核电的研发投入集中在清洁低碳能源等绿色能源的研发上,因此本文以研发投入来代替分析绿色创新。

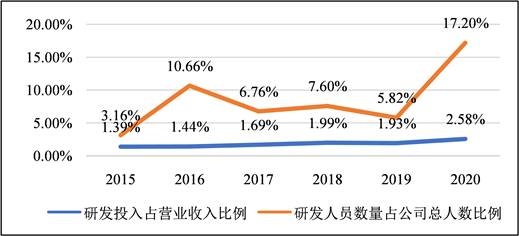

中国核电2015~2020年的研发投入相关数据如表2所示,中国核电的研发投入金额逐年增加,与营业收入的增长趋势一致,说明中国核电作为一家研发清洁低碳新能源的公司十分重视研发活动,这一点也可以通过研发人员数量占总人数比重趋势线得以证实。研发投入占营业收入的比例整体上也在逐年上升,基本上与营业收入的增长趋势保持一致。如图2所示,伴随着“30~60目标”的提出,2020年研发人员数量比重飙升到17.20%,与此同时研发投入首次突破2%,可见在双碳背景下,中国核电对企业创新的程度在逐渐加大。与此同时,研发投入的资本化比重都在20%以上,特别是2018年竟高达40%,中国核电十分注重绿色创新,而清洁低碳能源的研发周期长,效果普及度不高,企业将专心绿色研发活动,研发投入资本化的比重增长趋势与营业收入是不一致的,当然研发投入的多少并不代表创新能力,但确是衡量绿色创新能力的一个重要指标,以上表明绿色创新成本较高,注重产品研发,且其向外部反映出的信息,证明绿色创新能力在不断加强,企业转型速度加快,提高经济可持续性,降低了企业盈余管理概率。

Table 2. Enterprise R&D investment related subject

表2. 企业研发投入相关科目

Figure 2. Data on enterprise R&D investment

图2. 研发投入相关数据

3.4. 双碳背景下社会责任助推绿色创新

在“双碳”背景下,绿色创新既是高质量经济发展的新动力,也是企业纾困解难的新理念 [11]。为了引导并监督企业积极承担社会责任推动企业绿色转型,我国政府出台一系列政策,要求企业发布社会责任报告。所以社会责任助力企业绿色创新。利益相关者理论认为,企业社会责任的履行,意味着企业承担对社会网络主体的责任,通过满足网络主体契约和关系所约定的利益与价值诉求,从而维护与利益相关者的关系。而企业的绿色创新是贯穿于研发活动的全过程,这些都是与利益相关者紧紧联系在一起的。现有研究发现,企业社会责任对企业绿色创新是会产生影响的。比如:绿色创新是企业获得竞争优势的重要途径,企业社会责任信息披露越完善,企业能够获得社会认可和更多的社会资源,进而促进企业绿色创新活动 [12]。

肖小虹等研究发现企业履行社会责任能提升企业绿色创新水平 [13]。为了响应国家“双碳”目标,中国核电积极履行社会责任,不断加快绿色转型速度,推动企业绿色创新。

4. 结论与建议

关于盈余管理的研究,国内外已经有了大量的研究文献。本文从两个角度来分析盈余管理:社会责任和企业绿色创新。研究证明社会责任、绿色创新与盈余管理具有显著的负相关关系,即企业社会责任感越强就越不会进行盈余管理,盈余管理质量越高;重视绿色创新程度的企业不太重视盈余管理,更加重视创新带给企业的核心竞争力。本文的研究是基于双碳背景下,采用中国核能电力股份有限公司的案例研究分析,由于中国核电的社会责任报告是比较全面的,且中国核电的主营业务就是研究开发清洁绿色能源,因此企业的绿色创新程度是比较高的,基于此中国核电作为案例代表是比较合理的。由上文分析得出的结论,本文提出以下建议:加大宣传企业在社会责任承担和履行方面的力度。着重点在于让企业自身清楚地认识到社会责任对于企业发展、赚取利润的作用,社会责任其实充当的是中介作用,起到沟通企业长期发展与长期利益之间的桥梁。只有认识到这一点,企业才能更好地找住机会,获得更多的社会支持,才能在长期发展中获得利润。鼓励企业发展绿色创新。当今“双碳”社会中,只有践行绿色低碳的发展理念才能为企业的发展赢得先机,绿色创新也是企业长远发展的“第一生产力”,只有拥有自己的核心绿色生产技术才能够使得企业在今后的发展中更加充满活力。2020年提出的碳达峰、碳中和可以看出国家对于企业社会责任、绿色创新的重视,这一目标的提出也让企业意识到社会责任履行、绿色创新能力与企业的发展休戚与共,虽然前路还有很长,但是我们坚信这一目标终会实现。