1. 引言

互联网从出现至今的迅速发展给各行各业带来冲击的同时也提供了新的机遇,这已然成为公认的事实。现在互联网已经成为人们不可缺少的工具;随之应运而生的网络购物对传统零售业带来的影响几乎人人能够有所感知,毕竟就现代互联网普及率而言,鲜有从未有过网络购物体验的用户。

对于传统零售企业而言,如何在网络购物冲击下顺势而为,将冲击浪潮转化为有利因素,从而获取更长久的利益日渐受到各界人士的关注。近年来不乏传统零售业应对网购热潮的冲击而做出战略转型的案例。因此建立综合的绩效评价体系来分析零售企业转型前后绩效变化并分析其转型策略的合理性已成为迫切的需要 [1] 。

目前人们对于网络购物对传统零售业的影响已经有比较多的了解。大多数研究者研究网络购物对传统零售业的影响着重于分析传统零售业相对于网络购物的劣势,提出传统零售业做出战略转型的建议,然而对于传统零售业转型的效果却鲜有研究。

当一个企业面临冲击时,及时进行转型战略是可能扭转局面的,但是试错的成本对于任何一个企业来说都是十分沉重的,所以对于做出战略转型的传统零售企业而言,迫切需要对其转型策略进行多方面考核验证;建立综合绩效评价体系,这对于企业后续发展有重要参考意义。同时分析评估个别付出转型实践的企业的转型效果对同样受到网购冲击的传统零售企业也有重要参考意义。

基于对传统零售业的运营模式学习了解到永辉超市在面对网购冲击时,积极应对,并于2015年落实其转型O2O模式的战略决策。本文以永辉超市为例,通过数学建模研究其转型前后绩效变化,并结合结果提出针对性建议。

2. 模型与方法介绍

2.1. 绩效评价准则与评价指标选取

2.1.1. 企业绩效评价标准

企业效绩评价中全部指标权重之和为100%,各项财务指标权重的确定采用德尔菲法,即专家调查法。表1为各绩效指标权重数据 [2] [3] 。

Table 1. Evaluation indicators and weights

表1. 评价指标及权重

2.1.2. 评价指标选取

在对以往学者的研究成果进行学习研究时发现有不少学者使用净资产收益率、流动比率等指标来衡量企业绩效 [4] ;但是用这样单一的指标来反映企业绩效过于片面,是存在准确性不足的缺陷的;由于传统零售企业绩效的影响因素众多,所以对其进行分析应该是综合考虑各因素。经过大量阅读企业绩效相关文献,本文选取盈利能力、营运能力、偿债能力和发展能力作为一级评价指标,综合考虑其指标的可量化性,将其细分为8个二级指标,综合构建了零售企业的绩效评价指标体系,具体的评价指标如表2,其中资产负债率是负向指标,其余指标均为正向指标 [5] 。

2.2. 模型选择与介绍

2.2.1. 模型选择

在对以往学者文献进行学习时发现大多数学者对企业绩效进行综合评价时都选用因子分析模型,本文首先尝试利用因子分析模型对永辉超市近11年财务指标数据进行综合评价分析;但由于数据难以形成正定矩阵以及KMO值小于0.5,鉴于因子分析模型的一些局限且模型普适性不强,且关于企业绩效评价标准有权威性文件给出一些财务指标及其权重数据,所以本文尝试选用以往学者没有用过的模糊综合评价模型和秩和比综合评价模型,充分利用权重信息对企业绩效进行建模分析 [4] 。本文主要研究永辉超市转型前后11年间垂直绩效变化情况,结合数据情况将采用二级模糊综合评判模型与秩和比综合评价模型分别对永辉超市转型前后11年间的绩效进行分析。

2.2.2. 多层次模糊综合评判模型

对于一些复杂的系统如企业绩效,所涉及的指标较多时,需要考虑的因素很多,则需要采用多层次模糊综合评判模型。下面介绍一下二级模糊综合评判模型的建立步骤:

第一步:将因素集

按某种属性划分成s个子因素集

,其中

,

且满足:

(1)

第二步:对每一个因素集

分别做出综合评判。设

为评语集,

中各因素相对于V的权重分配是

。

若

为单因素评判矩阵,则得到一级评判向量:

,

。

第三步:将每一个

看做一个因素,记为:

。这样K又是一个因素集,K的单因素判定矩阵为:

(2)

每个

作为U的一部分,反映U的某种属性,可以按它们的重要性给出权重分配

,于是得到二级评判向量

。

第四步:得出结论,并做出解释。在二级模糊综合评判模型中,通过计算得到的二级模糊评判就是最终评判结果,所以此时应该根据结论结合研究问题做出合理解释 [6] 。

2.2.3. 秩和比综合评价模型

秩和比统计法是一种新的综合评价模型,其是由我国统计学家田凤调教授于1988年提出。该法已经广泛应用于多指标综合评价。秩和比是行(或列)秩次的平均数,是一个非参数统计量,具有0~1连续变量的特征。其模型原理为在一个n行m列矩阵中,通过秩转换,获得无量纲统计量RSR;在此基础上,运用参数统计分析的概念与方法,研究RSR的分布;以RSR值对评价对象的优劣直接排序或分档排序,从而对评价对象做出综合评价。秩和比综合评价模型的具体步骤为:

第一步:编秩。将n个评价对象的m个评价指标排列成n行m列的原始数据表。编出每个指标各评价对象的秩,其中效益型指标从小到大编秩,成本型指标从大到小编秩,同一指标数据相同者编平均秩。得到的秩矩阵记为

。

第二步:计算秩和比(RSR)。根据公式为:

(3)

其中

,计算秩和比。当各评价指标的权重不同时,计算加权秩和比(WRSR),其计算公式为:

(4)

式中:

;

为第j个指标的权重,且

。

第三步:计算概率单位。按从小到大的顺序编制RSR或者WRSR频率分布表,列出各组频数

,计算各组累计频数

,计算累计频率

,将

转换为概率单位

,

为标准正态分布的

分位加5。

第四步:计算直线回归方程。以累计频率所对应的概率单位

为自变量,以

(或

)值为因变量,计算直线回归方程,即

(5)

第五步:分档排序。按照回归方程推算所对应的RSR (WRSR)估计值对评价对象进行分档排序(由于本文研究永辉超市绩效随时间变化趋势,故不作排序) [6] [7] 。

3. 具体分析

3.1. 数据收集

基于数据的可获得性,本文将具有代表性的永辉超市作为主要研究对象,经过参考以往学者对永辉超市的研究可知永辉超市的发展历程如表3。其数据来源与以往学者收集整理 [8] 。

Table 3. Development history of Yonghui Supermarket

表3. 永辉超市发展历程

由表3可知永辉超市积极应对网购冲击,于2015年正式落实O2O转型策略,结合本文预设需收集永辉超市2010年至2020年11的财务指标数据。其中全部指标数据均来源于网易财经 [9] ,数据不存在缺失。

3.2. 利用二级模糊综合评判模型进行分析

3.2.1. 数据处理

由于本文所涉及的财务指标方向不一致,所以在进行分析之前应将负向指标正向化,其次本文基于二级模糊综合评判模型的综合评价体系是将永辉超市在各财务指标的表现值通过加权得到综合值,从而对其绩效进行综合评价。但由于各指标量级不同,直接进行线性组合可能会导致权重的失效,所以必须对指标进行标准化处理。

数据标准化的常用方法为Z-score法,但是由于Z-score法不能兼顾负向指标正向化,加之Z-score方法不适用于样本量较少的情况,一般来说,样本数大于30才能用。所以本文没有采用Z-score法,而是通过学习以往学者对数据进行标准化处理的方法,总结出适用于本文数据的方法,其具体步骤为:假设第i个样本的第j个指标数据为

(

),其中:n为样本个数,m为评价永辉超市绩效的主要财务指标个数;令

,

。则对于正向指标,其标准化公式为:

(6)

对与负向指标,其标准化公式为:

(7)

取

,

[3] 。标准化处理后的数据如表4:

Table 4. Standardization results of financial indicators of Yonghui Supermarket

表4. 永辉超市各财务指标标准化结果

3.2.2. 确定因素集

因素集

,各子因素集为:

3.2.3. 确定各因素的权重

本文在采用二级模糊综合评判模型进行分析之前,首先结合企业绩效评价操作细则(修订)中的权重信息来具体确定各评价指标的权重,一级指标的权重为其下二级指标原始权重之和,而二级指标的权重通过其本身原始权重与所在一级指标的权重相除来确定。其具体数据如表5:

Table 5. Weight data in the second-level fuzzy comprehensive evaluation model

表5. 二级模糊综合评判模型中的权重数据

3.2.4. 确定各子因素的权重

盈利能力、营运能力、偿还能力、成长能力所对应的单因素评价矩阵

,

,

,

分别为:

3.2.5. 一级模糊综合评判

盈利能力

对应的权重分配为:

,则对盈利能力

的一级评判为:

营运能力

对应的权重分配为:

,则对营运能力

的一级评判为:

偿还能力

对应的权重分配为:

,则对偿还能力

的一级评判为:

成长能力

对应的权重分配为:

,则对成长能力

的一级评判为:

利用EXCEL绘制永辉超市各一级指标的模糊综合评判结果随时间变化趋势图如图1:

Figure 1. Trend chart of fuzzy comprehensive evaluation results of each level index over time

图1. 各一级指标的模糊综合评判结果随时间变化趋势图

从图1可以看出永辉超市2010年至2020年这11年间各个反映永辉超市绩效的一级财务指标评价结果随时间变化的趋势都不稳定,各项指标在转型前都处于下降趋势,其中盈利能力在2015年至2017年上升较为明显,但是2017年后又开始下降,后面处于动荡;营运能力在转型后的前两年2015年至2017年仍处于逐年下降趋势,2017年至2018年出现短暂上升,但2018年以后又呈现逐年下降趋势;偿还能力转型前后始终处于跌宕起伏的状态,没有明显的趋势;成长能力在2015年至2016年呈现上升趋势,但后面的趋势并不稳定。

3.2.6. 确定各因素的权重

将各二级财务指标的一级评判结果作为二级评判中的单因素评价值,则永辉超市财务指标数据的二级评判矩阵为:

3.2.7. 二级模糊综合评判

永辉超市各一级财务指标对应的权重分配为:

,则对永辉超市各财务指标的二级评判为:

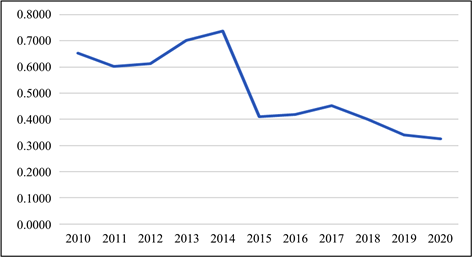

二级评判结果即为对永辉超市的绩效评价最终结果,根据结果绘制永辉超市绩效随着年份变化的趋势图如图2:

Figure 2. Performance trend of Yonghui Supermarket over time

图2. 永辉超市绩效随时间变化趋势图

根据图2可以看出:利用二级模糊综合评判模型对永辉超市转型前后11年的绩效进行综合评价,其绩效在2015年前处于不平稳状态,2014年至2015年出现悬崖式下降,2015年至2017年呈现回缓上升,但2017年以后又呈现逐年下降趋势。

3.3. 利用秩和比综合评价模型进行分析

3.3.1. 编加权秩

首先给各指标数据编加权秩,其计算结果如表6:

Table 6. Weighted rank of each index

表6. 各指标加权秩

3.3.2. 计算加权秩和比与概率单位

将各组样本数据按加权秩进行升序排列后,计算各组频数

、累计频数

、累计频率

、概率单位

(

,分别对应2010年、2011年、……、2020年)的计算结果如表7。最后一个累计频率(0.977)按

估计。

Table 7. Cumulative frequency, probability unit and weighted rank sum ratio

表7. 累计频率、概率单位及加权秩和比

3.3.3. 计算直线回归方程

将累计频率所对应的概率单位

作为自变量,以

(或

)值作为因变量,利用SPSS计算一元线性回归方程,得到回归系数表如表8:

Table 8. Regression coefficient table

表8. 回归系数表

a因变量:WRSRi。

由表8可以看出估计的回归方程为:

(8)

方差分析表如表9:

a因变量:WRSRi;b预测变量:(常量),probiti。

根据方差分析表可以知道F = 173.385,且显著性水平P值为0.00,故可知该方程通过了整体显著性检验。

3.3.4. 计算加权秩和比估计值

由估计的回归方程可以计算各样本加权秩和比的估计值如表10:

Table 10. Weighted rank sum ratio estimates

表10. 加权秩和比估计值

根据各样本加权秩和比估计值数据绘制加权秩和比的估计值随着时间变化趋势折线图如图3:

Figure 3. Trend chart of weighted rank sum ratio over time

图3. 加权秩和比随时间变化趋势图

由图3可以看出:在2015年前永辉超市加权秩和比估计值处于波动状态,其在2014至2015年出现急剧下滑,2015年至2016年呈现上升趋势,但2016年后又逐年下降。2015年为永辉超市落实O2O转型策略当年,其企业绩效处于低谷状态,而永辉超市2015年后转型虽然有提高,但一年后又出现业绩逐年下滑情况。

4. 结果讨论

本文分别利用二级模糊综合评判模型以及秩和比综合评价模型对永辉超市进行综合绩效评价都可以得出相似结论:永辉超市转型O2O模式初期其盈利能力、营运能力有所提升,其中提升最明显的是盈利能力,但后期发展逐渐乏力,出现明显下滑迹象。可见永辉超市转型O2O模式并没有明显改变转型前受到冲击影响的绩效下滑局面,各指标始终处于动荡状态。这样的结果可能出乎我们的预料,经过查阅永辉超市年度大事件相关新闻结合参考以往文献得知,永辉超市在2016年至2018年因内部调整问题其盈利能力、偿还能力、营运能力都有所影响,具体时间如表11 [10] [11] :

Table 11. Causes of partial losses in Yonghui Supermarket

表11. 永辉超市部分损失原因表

5. 总结

本文分别采用二级模糊综合评判模型以及秩和比综合评价模型对永辉超市进行绩效评价,发现永辉超市在转型O2O模式后,各项财务指标均有不同程度的提高,但在2016年后各财务指标相继下滑;综合绩效指标同样没有得到持续提升。其次利用秩和比综合评价模型分析永辉超市绩效变化情况,根据模型计算结果得出其绩效在转型后的第一年提升较为明显,但后期出现持续下降。

综上得知永辉超市的转型策略在应对网购冲击方面,前期是使得其比较明显的向好发展,但后期企业绩效始终处于波动状态,根据查询永辉超市2016年至2018年重大事件得知永辉超市转型O2O模式后期的绩效不稳定与其企业内部重大事件有一定关系。

但是这样的情况对于永辉超市的后续发展依然是不利的,应该引起永辉超市决策管理者注意与深思。永辉超市应当及时对其亏损原因进行研究并做出相应止损措施。当然这些结论来源于对过去数据的分析,并不能预言永辉超市未来发展如何;本人日后也会继续对O2O盈利模式进行学习与研究,并且继续关注永辉超市的发展状况,根据新了解的信息实时完善关于永辉超市的该项研究。

永辉超市作为传统零售业中的一个具有代表性的个例,虽其绩效指标在转型后没有得到明显且持续的提升,但结合前文关于永辉超市重大事件的分析,其转型O2O模式后期绩效的结果跟其企业内部重大调整事件有一定的关系。总体而言永辉超市在面对网络冲击做出O2O模式转型,初期对其企业绩效提升作用还是比较显著的,这对于其他受到网购冲击的传统零售业而言有一定的参考意义。

参考文献