1. 引言

自1985年实行的利改税的税改以来,税收占财政收入的比重逐年上升,90年代已高达96% [1] 。而1994年实施的全面税制改革又使得税收收入有了新的变化 [2] 。税收组织财政收入、调控经济运行和监督经济活动职能的发挥,成为国家非常关心的问题。从进入新世纪,我国的经济发展面临着巨大的机遇和挑战。在新经济背景下,基于知识和信息的产业发展迅猛,全球经济发展一体化日渐深入,中国成功加入WTO。新形势下的经济发展是经济稳定和协调增长的结果,由于税收具有聚财与调控的功能,因而它在实现经济发展的过程中将发挥非常重要的作用,研究税收收入的影响因素对我国有着重要的意义 [3] 。

在实际经济问题中,一个变量往往受到多个变量的影响。例如,家庭消费支出,除了受家庭可支配收入的影响外,还受诸如家庭所有的财富、物价水平、金融机构存款利息等多种因素的影响。马克思主义矛盾论告诉我们,解决问题要首先抓住事物的主要矛盾 [4] 。影响税收的因素有很多,如国内生产总值、国民生产总值、财政支出、全社会固定资产投资总额、货币供应量、进口总额和社会消费品零售总额等,但究竟哪些因素是主要影响因素值得探究。多元线性回归分析可以用回归方程定量地刻画一个因变量与多个自变量间的线性依存关系,是分析变量影响因素的有效工具,因此在经济学、社会学中有广泛的应用 [5] 。

本文基于我国1990~2019年间税收及其相关因素的实际数据,借助Stata软件,建立多元线性回归模型进行实证分析,利用多重性、异方差、和自相关对模型进行检验和修正,得到影响税收因素的显著因素,为政府税收部门决策提供参考。

2. 税收影响因素的选取和来源

本文参考文献 [6] 中所选取的指标,进行影响税收的经济因素分析。变量指标说明表如下表1。

Table 1. Variable indicator explanation table

表1. 变量指标说明表

在国家统计局官网获取税收以及它影响因素1990~2019年的国内生产总值(gdp)、国民国民生产总值(gnp)财政支出(pfe)、全社会固定资产投资总额(tfa)、货币供应量(ms)、进口总额(imp)和社会消费品零售总额数据(trs),数据的具体情况如下表2。

Table 2. Related economic indicator data from 1990 to 2019

表2. 1990~2019年相关经济指标数据

由表2的数据可以看出,从1990~2019年这30年间,没有缺失值也没有极端数据,税收和影响税收指标都是逐年递增的,其中税收收入增长了155170.14亿元,平均年增长5172.338亿元,国内生产总值增长了971992.2亿元,平均年增长32399.74亿元;国民收入总值增长969605.6,平均年增长32320.18667亿元;财政支出增长了235790.41亿元,平均年增长7859.680333亿元;社会消费品零售总额年增长403348.9亿元,平均年增长13444.96333亿元;全社会固定资产投资总额年增长556,357亿元,平均年增长18,545。23,333亿元;货币供应量总增长569049.3亿元,平均年增长18968.31亿元;进出口总额增长309944.88亿元,平均年增长10331.496亿元。

从表3数据的描述性分析也可以看出税收和影响税收指标都是逐年递增的,其中税收平均值是52652.94,国内生产总值和国民生产总值分别是312344.9和311155.4,他们的最大值和最小值都很相似;货币供应量和社会消费品零售总额他们平均值、最大值、最小值也相差不大,所以他们同时作为解释变量,可能存在多重共线性之后需要进一步检验。

Table 3. Descriptive analysis of data

表3. 数据的描述性分析

3. 多元线性回归模型

为了分析影响税收总额的主要影响因素,将可能相关的经济因素作为输入变量,税收收入作为输出变量,构建了初始多元线性回归模型,通过stata软件利用最小二乘法得到模型的参数,结果如表4,有表可知,拟合度R2 = 0.9994,联合检验F = 5578.07,修正后的可决系数是0.9994,可决系数越大,拟合的效果非常好,但是gnp,trs,ms的系数都是负数,这不符合实际的经济意义,所以说变量之间可能存在多重共线性。所以通过对影响税收的因素进行相关系数计算,结果如表5所示,各解释变量之间相关性值都接近于1,其中gdp和gnp相关系数为1,pfe和trs相关系数为0.999,gdp和pfe相关系数达到0.998,ms与gdp、gnp相关系数达到0.996。可以看出解释变量之间的确存在严重的相关性。研究进一步利用逐步回归的方法来解决变量间的多重共线性问题。

Table 4. Initial tax regression model results

表4. 初始税收回归模型结果

Table 5. The correlation coefficient of tax influencing factors

表5. 税收影响因素的相关系数

分别对tax和gdp、gnp、pfe、trs、tfa、ms、imp间的关系进行一元线性回归拟合,得到7个一元线性回归模型。每个模型的一些参数估计值见表6,可以看出调整后的拟合优度从大到小排序依次是gdp、gnp、pfe、trs、ms.tfa、imp,所以按照拟合优度顺序,在gdp基础上依次按顺序加入其他解释变量,进行逐步回归,结果如表7~13。

Table 6. Statistical table of fitting effects of tax influencing factors

表6. 税收影响因素拟合效果统计表

Table 7. Regression results of taxation and gross domestic product

表7. 税收与国内生产总值回归结果

Table 8. Regression results of tax, gdp, and gnp

表8. tax与gdp、gnp回归结果

Table 9. Regression results of tax, gdp, and pfe

表9. tax与gdp、pfe回归结果

Table 10. Regression results of tax, gdp, and trs

表10. tax与gdp、trs回归结果

Table 11. Regression results of tax, gdp, and tfa

表11. tax与gdp、tfa回归结果

Table 12. Regression results of tax, gdp, tfa, and ms

表12. tax与gdp、tfa、ms回归结果

Table 13. Regression results of tax, gdp, tfa, and imp

表13. tax与gdp、tfa、imp回归结果

根据逐步回归中,根据新加入的解释变量是否通过显著性检验、是否对其他变量的显著性造成影响以及对拟合优度的影响原则,我们发现在5%的显著性水平下解释变量gnp、phe、trs、ms没有通过显著性检验,所以剔除了这四个变量,最终保留gdp、tfa、imp三个解释变量。得到消除共线性后的回归模型,其公式是tax = −2145.111 + 0.0863864gdp + 0.083232tfa + 0.0908234imp。逐步回归后的模型达到了降维的目的,同时可以看出国内生产总值全社会固定资产投资总额、进口总额对税收收入有显著性影响。

为了分析税收收入与相关主要变量之间是否存在异方差,通过stata软件利用怀特检验,结果如表14,原假设是同方差,异方差检验的P值 = 0.2153 > 0.05,在95%的置信水平下不能拒绝原假设,即接受原假设,不存在异方差的影响。

Table 14. Heteroscedasticity-White test results

表14. 异方差–怀特检验结果

根据上面公式分别计算模型的残差自相关系数(ACF)和偏自相关系数(PACF)。通过stata软件分别画出上述税收回归模型的残差自相关图和偏自相关图,如图1和图2根据统计量落在95%的置信区间之外,由图1残差自相关图可以看出自相关系数在滞后1期和滞后5期处分别为0.78和−0.56,明显不为0,说明该模型主要存在一阶自相关和五阶自相关;由图2偏自相关图可以看出偏相关系数在滞后1期和滞后2期处分别为0.8和−0.53明显不为0,说明该模型主要存在一阶和二阶自相关。该结果说明我们所构造影响税收的因素的模型可能存在滞后一、二和五阶的自变量被遗漏。比如,在实体经济中,全社会固定资产投资总额的变化影响相关经济主体行为会存在一定的反应时间。所以我们有必要进一步考虑滞后一、二和五阶的自变量改进模型。

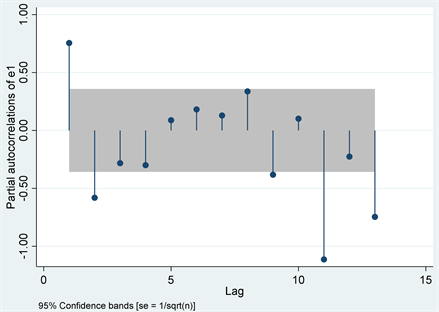

Figure 1. Residual autocorrelation graph

图1. 残差自相关图

Figure 2. Residual partial autocorrelation graph

图2. 残差偏自相关图

为了进一步检验模型是否存在序列自相关,通过stata软件利用BG检验和Q检验,原假设是不存在序列自相关,得表15估计的结果,BG检验结果,P = 0.0000 < 0.05,Q检验得到Q = 68.6498,P = 0.0000 < 0.05拒绝原假设,说明该模型存在序列自相关。

Table 15. Autocorrelation BG test results

表15. 自相关BG检验结果

为了修正自相关问题,利用CO估计法重新估计,所得系数值与OLS回归结果接近,虽然结果显示修正后DW = 1.253480,比修正前DW = 0.430288有很大的改善,但是DW = 1.253480 < du = 1.65 (见表16),仍然存在自相关,自相关的存在可能是模型设立不正确。所以在回归模型中加入解释变量的滞后值,然后进行OLS回归。

Table 16. Feasible generalized least squares method-CO estimation method regression results

表16. 可行广义最小二乘法-CO估计法回归结果

通过残差自相关图、偏自相关图观察到的1阶2阶5阶滞后项不显著的结果,和不断的经验尝试,选取gdp,tfa的一阶滞后项tfa的五阶滞后项以及imp的二阶滞后项作为解释变量,回归结果如表17,解释变量都通过了显著性检验。

Table 17. Regression results after adding lag term correction

表17. 加入滞后项修正后的回归结果

通过BG检验得P = 0.8436,接受不存在序列自相关的检验,但是tfa的五阶滞后项、imp的二阶滞后项在5%的显著性水平下系数显著为负数,而经济上,进出口总额的增加一定是带来税收的增加,所以该模型的系数得不到经济学理论的支持。

进一步考虑模型解释变量的选取,固定资产投融资总额是投资的一部分,进出口总额是衡量对外贸易的指标而现gdp解释变量的核算中,包括投资和净出口,所以说gdp指标中携带了部分tfa、imp的数据信息,所以可能使最后这两个指标的系数为负值,为了解决这个问题,引入差分项,解释变量变为滞后一阶的gdp、滞后一阶的并进行一阶差分的tfa、滞后一阶的并进行一阶差分的imp,回归结果如下表18,得出修正后解释变量符号显著为正。

Table 18. Regression results after introducing differential correction

表18. 引入差分项修正后的回归结果

对引入差分解释变量后的模型再次进行序列自相关检验-BG检验,结果如表19,P = 0.3032 > 0.05接受原假设,即模型不存在系列自相关。

Table 19. Revised model sequence autocorrelation-BG test results

表19. 修正后模型序列自相关-BG检验结果

为了防止内生性问题,对引入差分解释变量后的模型进行遗漏变量检验,原假设使模型不存在遗漏变量,在显著性0.01的水平下,检验结果F(3, 21) = 2.96,P = 0.0555 > 0.01,接受原假设,即在0.01和0.05的显著性水平下修正后的模型不存在遗漏变量。

根据上面模型的检验最终结果,保留了解释变量变为滞后一阶的gdp(L.gdp)、滞后一阶的并进行一阶差分的tfa(DL.tfa)、滞后两阶的并进行一阶差分的imp(DLimp),最后得到的回归结果方程为

其中R2 = 0.9973,修正后的R2 = 0.9970。

修正后的模型经济意义为:假设在其他变量不变的情况下,滞后一阶的国内生产总值每增长1亿元,税收收入会约增长0.1753695亿元;假设在其他变量不变的情况下,滞后一阶的并进行一阶差分的全社会固定资产投资总额(DL.tfa)每增长1亿元,税收收入会约增长0.2885363亿元;假设在其他变量不变的情况下,滞后一阶的并进行一阶差分的进出口总额(DL.imp)每增长1亿元,税收收入会约增长0.0969123亿元。

4. 结论

根据最终回归的模型得出以下三点结论。首先,模型最终修正了多重共线性、序列自相关问题,同时进行了遗漏变量检验,是模型整体和各个变量都通过了显著性检验,有了很高的拟合优度;第二,由以上模型可以看出,国内生产总值、全社会固定资产投资、进出口总额对税收收入有正的显著影响,所以说政府如果想增加税收可以通过对有固定资产投资需求的产业进行政策扶持以提高社会固定资产投资来增加税收、通过调整进出口贸易相关的商品具体征税政策影响进出口总额进而影响税收总额、或者采取出口退税等税收激励政策则刺激进出口需求进而影响税收总额。第三,该模型最终结果显示国民生产总值、财政支出、货币供应量和社会消费品零售总额对税收的影响不够显著,但这并不能说明这四个因素对税收总额没有影响,可以解释为说国民生产总值、财政支出、货币供应量和社会消费品零售总额可以通过国内生产总值、全社会固定资产投资、进出口总额的直接影响实现对税收总额的间接影响。第四,可以利用该模型最终回归的结果对税收进行预测,是人们和国家有一个合理的税收预期,对经济秩序的稳定起一定的作用。