1. 引言

以上世纪70年代第一次石油危机为契机,世界各国特别是发达国家认识到可再生能源的重要作用,开始采用支持政策来推动可再生能源的发展,使其在90年代之后进入增长阶段。然而,时至今日,可再生能源发展依旧面临着许多障碍,如初始投资大、成本高、收益差等。因此,从多个视角评价政策工具和政策类型在推动可再生能源发展中的作用,验证其有效性,为全球各国特别是我国可再生能源发展政策的制定和实施提供参考,具有重要的现实意义和理论意义。

2. 从采用情况看可再生能源政策工具的有效性

2.1. 单项政策工具的采用情况与有效性

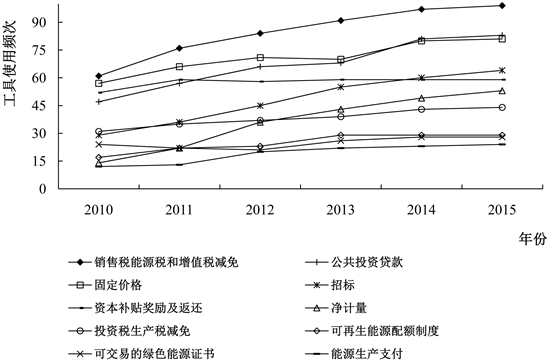

采用某项政策工具的国家数量及其变化,能在很大程度上反映出该政策工具的可操作性、适应性的高低以及政策效果强弱等,是选择政策工具的重要参考。特别是当某个国家开始采用可再生能源政策时,会参考其它国家的采用经验,选择具有良好效果的政策工具,因此采用某项政策工具的国家增多或保持稳定,能够表明该政策工具具有一定的有效性。我们根据REN21 (Renewable Energy Policy Network for the 21st Century)网站发布的2010年至2016年的年度报告,对各种政策工具的使用情况进行分析,从实践角度考察各种政策工具的有效性等。

从图1中可以看出,2010年至2015年,固定价格等10种政策工具的采用国家数均增加或保持稳定,整体上看10种政策工具的有效性均比较理想。采用国家多且在出动可再生能源政策所有国家中占比高的政策工具,如销售税能源税和增值税减免、固定价格、投资税生产税减免、公共投资贷款等应该具有更为理想的有效性(见图2),特别是销售税能源税和增值税减免、固定价格的采用国家数一直居于第一、第二位,是应用最广泛的两种政策工具,可以说具有最高的有效性。采用净计量的国家由2010年的14个增加到2015年的53个,采用招标的国家同期由29个增加到64个,采用国家数增加幅度大、占比升高幅度大,可以说明各个国家认识到这两种工具有效性显著,创新性高,因而积极采用。净计量、招标等显著增加,意味着从全球来看,可再生能源政策工具从相对集中于销售税能源税和增值税减免、固定电价等向多样化发展,这也为各个国家提供了更多的政策工具选择。

Figure 1. Number of countries with renewable energy policy tools

图1. 政策工具的采用国家数量及其变化

Figure 2. Share of countries with renewable energy policy tools

图2. 政策工具的采用国家占比变化

将可再生能源政策工具的采用与收入水平结合起来看,政策工具采用总数(各个国家采用各种政策工具的合计数)持续增加,表明全球可再生能源发展的政策出动力度不断加大(见图3)。高收入国家的政策工具采用数在采用总数中的占比下降,由2010年的50.6%降至2015年的42.6%。中高收入国家和中低收入国家的政策工具采用数在采用总数中的占比上升,由2010年的41.3%升至2015年的49.8%,中高收入国家和中低收入国家出动政策工具的数量和占比已经高于高收入国家。低收入国家的政策工具采用数在采用总数中的占比偏低且波动较大,即便最高年份的2014年也仅有10.2%。因此可以说,高收入国家、中高收入国家和中低收入国家是发展可再生能源的主体,中高收入国家和中低收入国家已经取代高收入国家成为政策投入的主力,低收入国家的政策投入与其它国家之间有扩大的趋势。

Figure 3. Share of countries with renewable energy policy tools, by income group

图3. 政策工具采用数与收入水平

2.2. 政策工具类型采用情况及其有效性

REN21将可再生能源工具分为两大类型来,一是财政激励和公共筹资政策(以下简称为“经济激励”),包括销售税能源税和增值税的减免、投资税和生产税减免、资本补贴奖励及返还、公共投资贷款及返还、能源生产支付等,二是管制政策,包括固定价格(FIT)、可再生能源配额制度、净计量、可交易的绿色能源证书、招标等。从工具类型来看,尽管采用经济激励的国家数稳中有升,但是占比下降,采用管制工具的国家数和占比均上升(见图4)。

Figure 4. Share of countries with regulatory and incentive policy instruments

图4. 政策工具类型的采用数占比变化

如果结合收入水平来看,高收入国家、中高收入国家和中低收入国家表现出同样的取向,即减少经济激励,增加管制,说明这些国家认为相对于经济激励而言管制更有效果,因此对管制工具更为偏好和重视(见图5)。同时,两种类型政策工具的采用占比之间的差距逐步缩小,说明这些国家通过合理的政策类型的有效组合来促进可再生能源发展的趋势愈加稳定。低收入国家几乎依赖于经济激励,特别是销售税能源税和增值税减免,经济激励在政策工具采用数中的占比一直在80%左右,反映出这些国家运用管制的能力和基础不足,几乎不能使用净计量、可交易的绿色能源证书(Tradable Green Certificate, TGC)等需要相应技术和制度支持的政策工具,换言之在低收入国家经济激励的有效性更为可靠。

Figure 5. Share of countries with incentive and regulatory policy instruments, by income group

图5. 政策类型采用数与收入水平

3. 从研究文献看可再生能源政策工具有效性

3.1. 针对政策目标的有效性

关于可再生能源政策工具的“有效性”,目前在学术界尚没有统一的定义和评价标准,研究学者大多根据所研究的国家或地区的实际情况,如公布的政策目标、采用的政策工具、相关数据的可获得性等,选择适当的研究方法来评价针对政策目标而采用的政策工具是否有效或有效程度如何,换言之政策工具是否或者多大程度上支持了政策目标的实现。

各个国家可再生能源发展政策的目标,通常被概括为“3E”目标,即(Energy Security/能源安全,Environmental Protection/环境保护,Economic Growth/经济增长) 3个目标。从国内外研究文献来看(见表1),绝大多数研究集中于政策工具对能源安全和环境保护的影响上,而且这两个目标又被进一步细化成若干目标。衡量政策工具对能源安全目标的贡献主要看是否能够提高可再生能源的成本控制能力并激励技术变革,是否能增加新能源的装机容量、发电量或者发电份额以及是否能促进新能源产业发展等等。衡量政策工具对环境保护目标的贡献主要是能否降低碳排放。同时,有效性研究主要集中在可再生能源配额制度、固定电价、补贴等使用时间长、使用频度高的几项政策工具上。

Table 1. Empirical evaluation of the effectiveness of renewable energy policy tools targeting policy objectives

表1. 针对政策目标的可再生能源政策工具有效性的实证评价

Continued

注释:+代表有正向影响;−代表存在负影响;*代表无显著影响。

从表1中列举的国内外学者所做的评价结果可以看出,固定电价从可再生能源发电量和装机容量、控制发电成本三个细分目标来看均能支持能源安全目标的实现,有效性评价的一致性高。总体上看,可再生能源配额制度能够同时支持能源安全和环境保护目标的实现,有效性理想,但是在是否能增加可再生能源发电量上存有疑问 [1] 。值得注意的是,对这两项政策工具的评价,有53个国家5年、26个欧洲国家16年、美国50个洲16年和14年等样本和固定效应模型等量化方法的支撑,其结论的科学性和可靠性值得信赖。补贴支持能源安全目标,而不支持环境保护目标。税收减免对能源安全目标的作用存在相反意见,效果难以判断。招标支持能源安全目标,净计量不支持环境保护目标。

由于可再生能源配额制度、固定电价属于管制型政策工具,而补贴和税收减免属于经济激励性政策工具,所以根据表1,在一定程度上可以说管制型政策工具的效果优于经济激励性政策工具。

3.2. 针对利益相关者的有效性

利益相关者是否接受可再生能源政策工具的激励并按政策意图积极展开行动,对可再生能源政策工具是否能获得效果具有重大影响,因此从利益相关者视角评价可再生能源政策工具有效性也为国内外研究者所关注。可再生能源发展的主要利益相关者有可再生能源发电企业、电力公司(电网)、金融机构等投资商、发电设备制造商、能源研究机构与研究者、非营利机构和为能源发展融资的公益基金单位等。

通过整理和概括主要政策工具对利益相关者是否有效的研究文献(见表2),我们发现固定价格对发电厂、电网等大多数利益相关者有效;可再生能源配额制度、可交易绿色能源证书、发电补贴和招标的政策效果与发电厂和电力公司的规模大小相关,规模较大或者国有企业的有效性为正,反之为负;公共基金对发电厂与非盈利机构有效,资产补贴对投资商和制造商有效,而净计量对发电厂无效。

Table 2. Evaluation of effectiveness of policy instruments against stakeholders

表2. 政策工具针对利益相关者的有效性评价

注释:+代表某一政策工具对某类利益相关者有效;−代表无效。文献来源:Sovacool (2009) [22] ,Lee and Shih (2010) [23] ,Holburn (2012) [24] ,Manuel et al. (2012) [25] ,Wolf et al. (2012) [26] ,Masini and Menichetti (2013) [27] 。

4. 全球可再生能源政策工具有效性的实证评价

4.1. 现有研究文献的局限性

从表1中可以看出,以往研究文献对政策工具有效性的评价,存在着一定的局限性。一是所评价的政策工具数量有限。主要聚焦于常用或采用增长快的6种政策工具中的某一种或几种,单项研究中所评价的政策工具最多也只有3种(Palmer and Burtraw, 2005)。二是缺乏针对全球国家和长时间序列的实证研究。多数研究集中于个别国家的区域或企业,比如仅对美国的洲和中国的新能源公司,而针对全球53个国家、欧洲国家的大样本研究,时间序列却比较短,如前者仅使用了5年间的数据。三是针对可再生能源整体发展的评价不多,大多数文献仅从一种或二、三种可再生能源的发展来评价单项或几项政策工具效果。概括而言,目前为止的研究,尚未能从全球视角、长时间序列来评价和比较所有可再生能源政策工具的有效性。

4.2. 评价对象:现行10种主要政策工具、5种主要可再生能源发电量及其份额

为弥补这一不足,笔者对包括美国、中国、德国等45个国家的1995~2014年20年间所采用的10种主要可再生能源政策工具的有效性进行评价和比较。使用可再生能源发电总量(包括生物质能、太阳能光伏、地热能和太阳能光热以及风力发电5种主要可再生能源)占总需求量的份额作为衡量可再生能源发展指标,其数据和国内生产总值、电力消费量、人口数量等一同从国际能源署网站(Energy Information Administration, EIA)获取,政策工具使用等数据通过整理REN21网站的GSR (Global Status Report,全球可再生能源现状报告)获得。

4.3. 计量模型与实证结果

4.3.1. 固定效应模型的构建

本研究采用的数据为面板数据,通过设置对照组和处理组对主要可再生能源政策工具效果进行分析。由于各个国家开始实施某项政策工具的年份是不同步的,因而可以选择实施某项政策工具的国家作为处理组,而尚未实施该项政策工具的国家作为对照组,通过构建固定效应模型,得到政策工具对可再生能源发电量影响的估计。构建模型如下:

(1)

式中,renshareit反映i国第t年可再生能源发电量份额(

);Xit是一组反映国家个体特征,经济发展水平等的控制变量;Policyit表示政策工具的虚拟变量,它的取值借鉴国外大多数学者的做法(如Menz and Vachon,2006;Adelaja and Hailu,2008等),即开始实施的当年及以后年份取值为“1”,其他年份为“0”;

是i国的固定效应;

表示随机误差项。我们关心的系数是

,它度量了某项政策工具对各国可再生能源发电份额是否存在影响以及影响程度如何。我们采用的控制变量包括人均国内生产总值、人均电力需求变量。

4.3.2. 模型分析结果

模型的相关结果如表3所示。

Table 3. Results of fixed effects regression

表3. 固定效应面板模型的评价结果

注:***代表1%的显著性水平。

从表中的估计结果可以发现,通过对是否使用某项单个政策工具的国家进行比较,得到不同的政策工具的使用对可再生能源发电份额有着不同的影响。这10种政策工具中,固定价格(FIT)、资产补贴奖励及返还及公共投资贷款(PIL)这三项政策工具对可再生能源发电份额的增加具有显著正效应,投资税生产税减免却表现出了显著负效应。这四项政策工具的相关系数分别是0.3916,0.5562,0.4490和−0.3603。按照系数的绝对值大小进行排序,可以得到资产补贴奖励及返还这一激励工具对发电份额的影响最大,公共投资贷款其次,最后是固定价格和投资税生产税减免。能源税销售税及增值税减免、招标、可再生能源配额制、可交易的绿色能源证书等4项政策工具依次具有一定程度的正效应,而能源生产交付具有一定负效应。从政策类型来看,管制型政策工具尽管程度有所差异,均具有正效应,而经济激励性政策工具的正负效应反差大,提示其使用要谨慎、科学。

模型中控制变量的影响与本文预期大体一致,即人均国内生产总值和人均电力消费量对可再生能源发电份额具有显著的正向影响。

5. 结论

以上,我们分别从使用情况、研究文献、实证评价3个角度检验了可再生能源政策工具的有效性,核心结论如下:

1) 从政策实施实践来看,固定价格等10种政策工具整体上能促进可再生能源发展,销售税能源税和增值税减免、固定价格应用最为广泛、有效性最为理想,投资税生产税减免、公共投资贷款的有效性比较理想,净计量、招标等采用快速增加,有效性期待感强。绝大多数政策由高收入国家、中高收入国家和中低收入国家出动,低收入国家的政策投入稳定性低。经济激励型和管制型政策工具的采用数均稳中有升,说明两种类型政策工具的有效组合来促进可再生能源发展的趋势愈加稳定。高收入国家、中高收入国家和中低收入国家在减少经济激励,增加管制,表现出对管制的相对偏好和重视,而低收入国家几乎依赖于经济激励。

2) 从文献分析来看,固定电价能支持能源安全目标的实现,有效性评价的一致性高。可再生能源配额制度能够同时支持能源安全目标和环境保护目标的实现,有效性理想,但是在是否能增加可再生能源发电量上存有疑问。补贴支持能源安全目标,而不支持环境保护目标。税收减免对能源安全目标的作用存在相反意见,效果难以判断。招标支持能源安全目标,净计量不支持环境保护目标。文献分析表明,管制型政策工具的效果在一定程度上优于经济激励性政策工具。分析政策工具针对利益相关者的有效性研究文献,可以发现固定价格对发电厂、电力公司(电网)等大多数利益相关者有效。可再生能源配额制度、可交易绿色能源证书、发电补贴和招标等政策工具对大规模发电厂和国有企业电力公司有效,而对小规模发电厂和私有电力公司无效。公共基金对发电厂与非盈利机构有效,资产补贴对投资商和制造商有效,而净计量对发电厂无效。

3) 使用固定效应模型,针对45个国家的1995~2014年20年间所采用的10种主要政策工具的评价结果表明,资产补贴奖励及返还、公共投资贷款、固定价格这三项政策工具对可再生能源发电份额的增加具有显著正效应,投资税生产税减免具有显著负效应。能源税销售税及增值税减免、招标、可再生能源配额制、可交易的绿色能源证书等4项政策工具依次具有一定程度的正效应,而能源生产交付具有一定负效应。从政策类型来看,管制型政策工具尽管程度有所差异,均具有正效应,而经济激励性政策工具的正负效应反差大,提示其使用要谨慎、科学。

基金项目

山东省社会科学基金项目,“山东半岛蓝色经济区可再生能源发展政策研究”。

NOTES

*通讯作者。