1. 引言

近年来,得益于互联网的进一步普及,中国的互联网金融得到了快速发展。互联网金融的飞速发展,对传统金融机构既是一个巨大的挑战,也是一个转型的机遇。公募基金公司传统销售渠道主要以商业银行、券商为代表,过于依赖银行券商等机构,难以触及随着互联网成长起来的具有巨大理财潜力的用户,无法为其提供个性化的服务。因此,互联网渠道成为了基金公司目前重点耕耘的渠道。精细化的营销对于降低营销成本,提高运营效率至关重要,而用户区分是精细化营销的基础,如何对规模巨大的互联网用户进行有效区分,并针对不同类型人群实施针对性的营销策略,是当前公募基金公司急需解决的问题。

前人对于基金销售策略的研究多从公司层面进行展开,如裴蕾(2017)对基金公司产品、价格、服务、渠道等角度的策略 [1] 进行了定性的研究,缺乏从用户角度的定量的论据。邹定斌(2005)等人从宏观的角度,阐述了公募基金市场应当如何实施精细化营销,如推进网上销售、改进管理费计提方式、增强同业竞争等 [2]。总之,前人研究缺乏从基金公司层面,从用户角度出发的精细化营销的研究。

2. 模型和方法

2.1. RFMF模型

RFM模型是一种重要的客户响应分析方法 [3] [4],该模型通过用户的最近购买的时间R、购买频率F以及购买的金额M三项指标来衡量用户的价值水平。RFM模型较为动态地层示了一个客户的基本行为特征轮廓,这对个性化的服务和营销提供了依据。但由于基金产品的特殊性,购买的金额不能较为全面表示用户的价值,因此,本文将购买金额改变为用户购买的金额与持有时长的乘积,得到了RFMF模型。

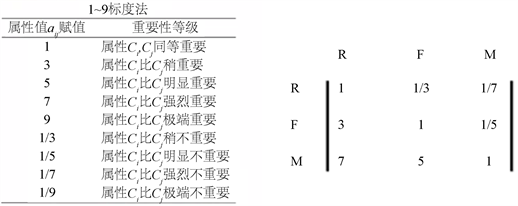

为了确定R、F、MF三者之间的权重关系,本文使用了美国运筹学家托马斯·塞蒂提出并广泛应用于经济计划和管理、能源政策和分配、行为科学、军事指挥等领域的层次分析法。根据专家们用1~9标注法对各指标相对重要性程度的判断,构造出判断矩阵,通过比较判断矩阵一致性检验后,通过解矩阵最大特征值对应的特征向量便可确定出各特征的权值 [5]。

假设事先已知3个评价指标的权重向量为:

,比较R,F之间的重要性时,

是精确比值。同理,任意两个指标之间的相对重要性都可以得到精确比值,从而可得构成的比较判断矩阵:

是完全精确的比较判断矩阵,并且有:

其最大特征值为n = 3,对应特征向量为

。

因此,通过构造判断矩阵,求出矩阵最大特征值所对应的特征向量,即为欲求的权重向量。

判断矩阵构造步骤:

通过比较R、F、MF三个指标两两之间的相对重要性程度,比如判断矩阵的第一列元素的确定,根据图1中的1~9标注法,结合实际业务,专家打分认为相同指标R之间的重要性相同,因此判断矩阵元素C11为1,购买频次F比购买进度R稍微重要,因此,判断矩阵中元素C21为3,带来的管理费MF比购买进度R远远重要,因此判断矩阵中元素C31为7。同样的方法可以继续构造判断矩阵的其他两列。

通过计算构造好的图1中的判断矩阵的最大特征值所对应的特征向量即为所求的权重向量,计算得出R,F,MF之间权重为[0.08, 0.19, 0.73]。

(1)

Figure 1. 1-9 Marking and comparing matrix

图1. 1~9标注法以及比较判断矩阵

2.2. K均值聚类方法

“K均值”这一词最早由麦奎因(1967) [6] 提出,但本算法思想可以追溯到1957年,斯坦豪斯(1957) [7] 、劳埃德(1957) [8] 分别在各自的研究领域独立提出来的思想,这一思想在空间聚类分析种应用广泛。简单、高效、成功的应用案例和经验,是其出现数十年后,仍然广为使用的最重要的原因。该算法最常见的形式是采用被称为劳埃德算法(Lloydalgorithm)的迭代式改进探索法。算法首先把输入点分成k个初始化分组,可以是随机的或者使用一些启发式数据。然后计算每组的中心点,根据中心点的位置把对象分到离它最近的中心,重新确定分组。继续重复不断地计算中心并重新分组,直到收敛,即对象不再改变分组。

3. 实验

3.1. 数据集

本文采用的数据集为某基金公司某产品在2018年12月11日上线互联网渠道至2019年8月14日的产品每一笔申购和赎回数据。通过数据处理,得到了每一个用户的R、F、MF数据。

3.2. 数据处理

为了去除数据的单位限制,将其转化为无量纲的纯数值,便于不同单位或者量级的指标能够进行和加权,需要对数据进行标准化。由于大部分数据都呈现长尾分布,80%以上都集中在低频低额区间,少数的用户提供了大部分销售,数据的分布十分不均匀,如果直接对用户的RFMF数据做线性标准化,会使得80%的低频低额的用户之间的差别很小,难以做到用户区分,不符合业务场景和需求,因此本文采用分位数的方式,对用户的RFMF三维数据进行打分,1~10分。比如:MF这一特征,排名前10%的用户,在MF这个指标上给用户打10分,前10%~前20%的用户打9分,前20%~前30%的用户打8分,依此类推。

3.3. 聚类个数选择

K均值算法的第一步是确定聚类的个数,生成K个质心。确定聚类个数的常用方法包括肘部法则 [9] [10] 和CH指标 [11]。肘部法则是指:根据数据的潜在模式,当设定的聚类个数不断逼近真实聚类个数时,均方误差呈现快速下降态势,而当设定聚类个数超过真实聚类个数时,均方误差也会继续下降,但下降速度会趋于平缓。通过画出K-均方误差曲线,找出下降途中的拐点,即可较好的确定K值,如图2,可知K最优值为5。

CH指标通过计算类中各点与类中心的距离平方和来度量类内的紧密度,通过计算各类中心点与数据集中心点距离平方和来度量数据集的分离度,CH指标由分离度与紧密度的比值得到,因此,CH越大代表着类自身越紧密,类与类之间越分散,即更优的聚类结果。画出K-CH值曲线,如图3可知,K的最优取值为5。两种K值确定方法都说明K取值为5为最优情况,因此,确定为5个聚类。

4. 实验结果分析

代码运行结束,得到如表1中5个聚类,为了更直观地了解到各聚类中用户的特点,统计了各聚类人数,用户R、F、MF三个指标的平均值和中位数,RFMF分值,以及各聚类的用户留存率。

(1) 聚类一中的用户,总体价值较高,人均累计申购16,429.22元,带来的管理费人均13.38元,较高,但上次申购距今人均超过211天,近期不够活跃。

聚类一中这些客户已经不太活跃了,流失也比较多,首先基金公司应该了解用户的去向,是从本产品转到了公司的其他产品上,还是已经完全流失,成为其他公司的客户,如果已经完全流失的客户,可以通过短信推送的方式,在本产品业绩较好的时期向用户推荐,或者推送公司其他的产品,优先将用户拉回本公司产品线上。

(2) 聚类二中的用户属于一般挽留用户,用户数量最多,但用户价值最低,RFMF评分仅有2.53,最近一次申购时间平均超过了214天,人均累计申购580元,管理费人均0.16元,活跃时间也很久远,用户留存率最低,总体来说用户带来的效益很低。

聚类三中的用户为一般发展用户,RFMF价值评分较低,申购金额、持仓金额、管理费方面都比较低,人均累计申购1690元,管理费0.19元,但活跃时间比较近。总体用户价值仅高于聚类2的用户。

聚类二、三中的用户价值水平都比较低,这类用户对基金公司来说,挽留和保持成本较高,但经济收益较低,可适当降低在这些用户群体上的营销成本投入。

(3) 聚类四中的用户是重点发展客户,RFMF评分高,相对来讲近期比较活跃,最近一次申购行为距今仅150天左右,人均管理费方面也达到了14.61元,用户留存率超过60%,但申购频次比较低,具有成为高净值的发展潜力。

针对这类群体,基金公司应当加强投资者教育,多多宣传用户定投的好处,着重引导用户增加申购频次,同时帮助降低用户亏损的风险,将用户高净值潜力变现。

(4) 聚类五中的用户是重要价值用户,用户十分活跃,最近一次申购距今天数距今平均在38天左右,而人均购买频次超过18次,其中超过一般的用户的申购频次都在10次以上。用户带来的管理费方面,人均管理费达到了29.86元,是5个用户群体中最高的。这类用户群体是基金公司的高价值客户,也是基金公司重点保持的优质客户,为公司带来的经济效益最高,但实际用户比例却很低。

针对这类群体,一方面,基金公司应该注重用户留存,定期监测重要价值客户的流失情况,分析原因,并且推出一些鼓励性的活动,使其对于保持当前状态更有兴趣,例如每月推出专属福利,如申购费用折扣、礼品赠送、电话回访等。另一方面,基金公司可以进一步发展这类客户,如:从中抽取部分用户,提供VIP服务,引导其做更为丰富的大类资产配置,形成多元化的资产配置方案,提高风险收益比,增加用户更换基金公司的成本,增加用户粘性。

5. 研究局限与未来展望

5.1. 研究局限

1、限于数据来源,只运用了一只基金产品的申赎数据,对用户价值的概括较为片面。

2、本研究从事后的角度,研究了已经有过购买行为的用户对于基金公司的价值,对于新用户,本方法会有冷启动问题,无法衡量用户价值,并加以区分。

5.2. 未来展望

1、在丰富数据类型角度,一方面,可选择用户购买的所有产品的数据,而不仅限于一只产品,可以更加全面、准确地衡量用户的价值以及用户的偏好,并为其提供相应的营销策略。另一方面,可以增加用户个人信息,如用户所述地区、用户收入水平、用户年龄等,帮助刻画用户特征,事前衡量用户价值,解决冷启动问题。

2、模型优化角度,在本文模型的指标权重确定的方法上,采用的是专家打分和层次分析法,定性和定量的方法相结合,但总体来说难以避免专家个人主观因素的影响,缺乏客观性。未来的研究方向上,可以改进指标权重的确定方式,更加客观地优化各指标权重的赋值方式,增强客观性。