1. 引言

WTI (纽约商业交易所的轻质低硫原油期货)、北海布伦特Brent (伦敦国际石油交易所的布伦特原油期货)是国际原油期货市场中重要的原油期货合约,作为轻质低硫原油的价格基准具有稳固的市场地位,且已成为全球经济的“晴雨表”和世界原油市场的风向标 [1]。2020年,新型冠状病毒在全球爆发,因此引发了一系列连锁反应,公共交通严重受阻,基础设施的使用大大降低等,在此背景之下,2020年1月至5月4日期间,WTI原油价格一直呈骤降趋势,从最初的60多美元/桶,跌至19.31美元/桶,跌幅高达40多美元/桶,在此期间,甚至一度跌为负值。国际原油WTI期货合约,作为世界原油市场上的三大基准价格之一,具有良好的流动性及很高的价格透明度。故此次WTI原油价格暴跌,势必会对同样在世界上交易量巨大的北海布伦特原油价格造成很大影响。本文欲探究此次WTI原油期货价格暴跌对于布伦特原油期货价格的影响。

关于WTI原油价格与其他市场价格关系的实证研究,部分学者做过以下研究:

文献 [2] 对2006年3月24日至2006年8月25日的国际原油WTI期货市场价格与现货市场价格数据序列进行单位根检验及协整检验,采用长期均衡方程、短期误差修正模型,通过多维度的方法实证分析了国际原油WTI期货价格与现货价格关系。

文献 [3] 使用协整检验、向量误差修正模型、格兰杰因果检验以及脉冲响应、方差分解等方法,从期货价格与现货价格的动态关系入手,挖掘并定量分析国际原油期货市场的价格发现功能。最后结果表明,WTI原油期货价格与现货价格存在长期均衡关系。期货合约初期WTI原油现货市场具有部分价格发现功能,但随后将减弱并最终趋于消失。WTI原油期货市场在价格发现过程中起主导作用。

文献 [4] 基于BEKK模型,对道琼斯股票市场与WTI原油期货市场相关性进行实证检验。结果表明:道琼斯股票市场存在向WTI原油期货市场单向波动溢出效应,WTI原油期货价格波动更多受外部金融市场风险影响,其金融属性日益体现。

文献 [5] 的作者认为期货市场成为国际原油价格变化的预先指标,并在某种程度上替代了现货市场的价格发现功能。借助ADF单位根检验、协整检验、误差修正模型(ECM)和Granger因果关系检验等常用的数学方法,基于短期误差修正模型和长期均衡方程式,进一步估测伦敦商品期货交易所(IPE)中布伦特原油期货价格和现货价格关系。

文献 [6] 针对WTI原油期货价格和离岸人民币汇率报价的日样本数据,探究了离岸人民币汇率与国际原油价格的影响关系。采用的DCC-MVGARCH模型,最后的实证分析结果表明,二者存在长期的反向变动关系,且两市场动态相关系数的时变程度有增大趋势。

综合上述文献可知,针对国际WTI原油期货价格与其他价格的关系,许多文献主要通过协整检验、格兰杰因果检验,并往往采用长期均衡方程及短期误差修正模型进而研究两者间的价格关系。本文则是基于协整检验、格兰杰因果检验等方法,初步探究WTI原油期货收盘价的波动变化与伦敦布伦特原油期货收盘价的价格关系,并基于一元线性回归模型以及组合-GARCH联立模型,深入分析此次WTI原油期货价格大跌对于布伦特原油的实际影响。因WTI原油、布伦特原油在国际石油市场价格体系中居于主导地位,此次原油价格的大波动势必影响能源企业制定决策,故探究两种原油价格变化的相互关系是一个非常值得关注的问题。

2. 研究思路

与其他研究文献不同的是,如图1研究思路图所示,本文首先经格兰杰因果检验初步得到两者的格兰杰因果关系后,本文采用组合模型及GARCH模型联立方程,结合新冠疫情爆发的社会背景,预测在得到负价时的WTI的“理论价格”如何,并且以此预测伦敦北海布伦特原油的收盘价,在排除异常值的影响后,进而分析此次WTI原油价格暴跌对于布伦特的影响,并结合新冠肺炎疫情全球大流行的背景,对影响国际原油期货价格变动因素与负油价给全球石油市场带来冲击的同时带来的机遇与挑战进行分析。

3. 实证分析

3.1. 数据来源

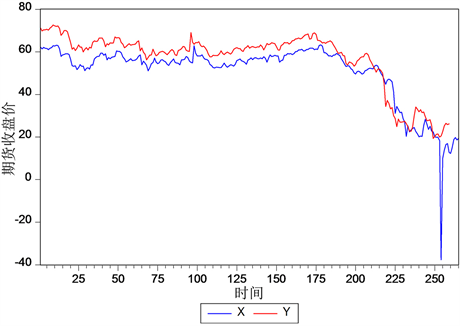

文中所使用数据均为从英为财情网站获取,获取的数据为WTI原油期货和布伦特原油期货2019年5月6日至2020年5月4日收盘价时间序列数据,其中,WTI收盘价序列记为{Xt},后者记为{Yt}。数据资料显示,WTI原油期货及伦敦布伦特原油期货从2019年5月4日至2020年5月4日的变化幅度较以往数据明显有增大趋势,并且两种数据的变化走势具有相似特征。

3.2. 数据平稳性分析

根据WTI原油期货及伦敦布伦特原油期货2019年5月4日至2020年5月4日的每日收盘价X、Y (单位:美元)绘制时序图见图2。根据时序图可以看出来两时序数据走势大致相同,为此可以初步推断两者存在一定内在关系。同时由图2可以看出两者分别在174、177期后具有明显的下跌趋势,不符合平稳性数据的特征。

序列X为WTI原油期货收盘价随时间变动的时序图,序列Y为布伦特原油期货收盘价随时间变动的时序图

序列X为WTI原油期货收盘价随时间变动的时序图,序列Y为布伦特原油期货收盘价随时间变动的时序图

Figure 2. Time-series diagram showing the closing price of WTI crude and Brent crude futures over time

图2. WTI原油期货收盘价及布伦特原油期货收盘价随时间变动的时序图

对时间序列X、Y及一阶差分序列D(X)、D(Y)分别进行ADF检验有,结果如表1~4所示,对X、Y的ADF检验t统计量的P值均大于0.05,故原始序列均不平稳;而对于一阶差分后的序列D(X)、D(Y)的ADF检验结果的P值均小于0.05,因此一阶差分序列平稳,即原始时间序列X、Y同为一阶单整,即I(1)过程。

Table 1. ADF test results for time series X

表1. 时间序列X的ADF检验结果

Table 2. ADF test results for time series Y

表2. 时间序列Y的ADF检验结果

Table 3. Results of the ADF test for first-order differential sequences D(X)

表3. 一阶差分序列D(X)的ADF检验结果

Table 4. Results of the ADF test for first-order differential sequences D(Y)

表4. 一阶差分序列D(Y)的ADF检验结果

3.3. E-G协整检验

对两个或多个非平稳的变量序列,这些序列的某个线性组合呈平稳性,则称这些变量存在协整关系(co-integration),揭示了变量间长期稳定的均衡关系。恩格尔和格兰杰(1987)曾经提出了建立误差修正模型的Engle-Granger两步协整检验法,该方法考虑了如何检验零假设为一组I (1)变量的无协整关系问题。用普通最小二乘法(OLS)估计这些变量之间的协整关系系数,然后用单位根检验来检验残差。拒绝存在单位根的零假设是协整关系存在的证据 [7]。

第一步,以时间序列Y为因变量,时间序列X为自变量,以OLS方法估计下列长期静态回归方程:

(1)

第二步,对上述方程中的残差项进行ADF检验,结果如表5所示,可知P值小于0.05,故可以认为残差序列为平稳时间序列,因此可以认为WTI原油期货收盘价与布伦特原油期货收盘价间存在长期均衡关系。

Table 5. ADF test results for residual sequences

表5. 残差序列的ADF检验结果

3.4. 格兰杰因果检验

本文主要采用时间序列格兰杰因果检验的方法,验证WTI原油期货收盘价X对于伦敦布伦特原油期货收盘价Y具有一定影响,进而避免后续回归分析存在伪回归的问题。格兰杰因果检验是经济学中非常重要的因果检验方法,最早由格兰杰(Granger, 1969)提出。其早期基于时间序列的定义为:设有两个时间序列{xt}、{yt},如果在下式中:

(2)

y的过去值yt-i有助于预测x,即至少存在一个i0,使得βi0 ≠ 0,则变量y是x的格兰杰的原因 [8]。

格兰杰进一步证明,如果一对I(1)序列存在协整关系,它们之间必然存在至少一个方向上的因果关系 [9]。本文对I (1)序列X、Y进行格兰杰因果检验,结果如表6所示,时间序列X不对Y造成格兰杰影响的原假设对应的P值,故拒绝原假设,即认为WTI期货收盘价格X序列是布伦特原油Y序列的格兰杰原因,故后续回归分析可进一步以WTI收盘价为自变量,而布伦特原油期货收盘价为因变量。

Table 6. Granger causality test table

表6. 格兰杰因果关系检验表

3.5. 回归分析建模

由格兰杰因果检验可知,WTI原油期货收盘价是布伦特原油期货收盘价的格兰杰原因,因此本文以WTI原油期货收盘价的时间序列X为解释变量,以布伦特原油收盘价的时序数据Y为被解释变量,建立单方程模型:Y = f(X)。将时序数据X、Y绘制散点图,由图3散点图可知,因变量Y与自变量X可能存在线性关系。

Figure 3. Scatter plot of WTI crude oil futures closing price X versus Brent crude oil futures closing price Y

图3. WTI原油期货收盘价X与布伦特原油期货收盘价Y的散点图

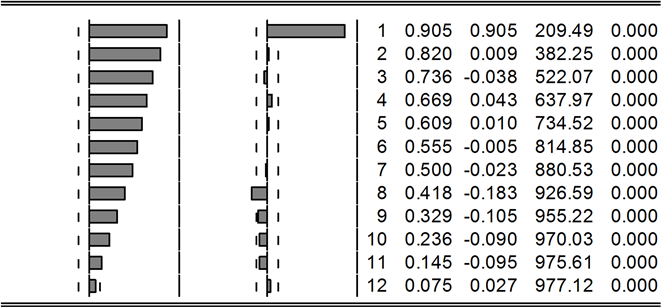

计算时序数据X、Y的相关系数,如表7相关系数矩阵所示,时序数据Y与X存在显著线性相关关系,故选择单方程线性模型对Y、X进行建模。

Table 7. Correlation coefficient matrix

表7. 相关系数矩阵

基于软件Eviews11,得到因变量Y与自变量X之间的回归关系,结果如下面表8所示,自变量X的回归系数的t统计量的P值均为0.0000,小于显著性水平0.05,故参数估计结果显著,故WTI原油期货收盘价与布伦特原油期货收盘价存在显著的正向线性相关关系。

Table 8. Table of parameter estimates for one-dimensional regression analysis

表8. 一元回归分析参数估计表

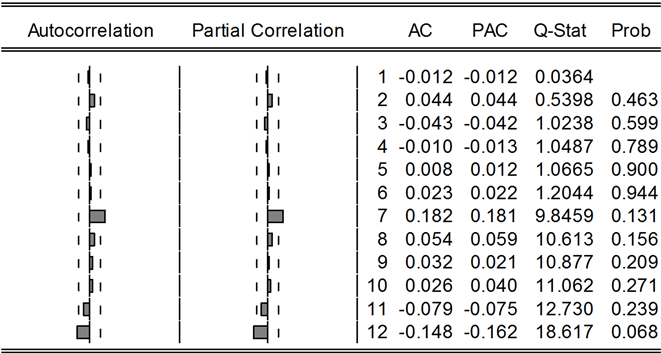

对残差序列进行自相关检验,得到下图,如图4自相关检验图所示,由于Q统计量的P值 < 0.05,故可以推断该残差序列存在自相关。

为修正回归方程的自相关性,在回归方程中加入AR项,即残差序列的滞后项,直到残差序列不再存在自相关为止,得到的最终广义差分回归模型的估计结果及模型残差项的自相关检验结果分别如表9、图5所示,可知,回归系数的参数估计结果均显著,DW统计量为2.290970 > 2,残差序列不存在自相关,故所得的广义线性差分回归模型通过了自相关检验。

Table 9. Parameter estimation results for regression models

表9. 回归模型的参数估计结果

对上述所得的回归方程进行异方差White检验,由表10、表11可知,White检验的F统计量的P值为0.0000,小于显著性水平0.05,且残差平方项的回归系数的估计结果均显著,故认为回归模型存在异方差。此时由于模型的异方差的存在,基于原模型的WTI原油期货收盘价不能准确地预测未来布伦特原油收盘价。

Table 11. Results of the regression estimation of the squared residual term

表11. 残差平方项的回归估计结果

为排除残差序列的异方差性对于回归估计结果的影响,为此,采用基于ARMA的条件最小二乘法(CLS)下的加权最小二乘法,得到估计结果如表12所示,此时参数的估计结果均显著,拟合优度也较好,特征根为0.60 < 0.1。最后,再一次进行White检验以验证异方差的存在,如表13可知,所有自变量的平方项的回归系数均不显著,因此排除了异方差对于模型预测作用的影响,此时WTI期货收盘价对于布伦特原油价格的变动具有显著的线性影响。最后在加权最小二乘法下得到的WTI期货收盘价与布伦特原油收盘价的最终回归模型为如下所示,对模型分析可知,在WTI原油期货收盘价与布伦特原油期货收盘价的价差不断缩小时,由于模型回归系数接近于1,故在假定其他条件不变下,WTI原油期货收盘价的变动会导致布伦特原油期货收盘价的等比例变动。

(3)

其中,

、

分别为时序数据Y、X的滞后一期的数据。

Table 12. Results of the regression estimation of the squared residual term

表12. 基于加权最小二乘法的回归估计结果

3.6. WTI原油期货收盘价格的时间序列分析立

由时序图可知,时间序列X在177期后具有不断下跌的趋势,且在254期时,WTI期货收盘价X跌为负数。为此,为避免X在254期的异常值的影响,针对时序数据X的时间序列分析均以1-253期的数据为准。对截取后的数据进行ADF检验有,由表14可知,单位根统计量ADF的P值 = 0.9964大于最大的显著性水平0.1,故验证了在排除异常值的影响下的WTI期货收盘价的非平稳性。

由于WTI收盘价序列呈现抛物线下降的趋势,故对序列中的确定性趋势部分尝试用三次多项式非线性模型进行拟合,得到表15,其中参数估计结果均显著,且修正拟合优度为88.44%,拟合效果较好,由模型可知,时间的二次项、三次项的回归系数均接近于0而一次项的回归系数小于0,该模型也验证了WTI期货收盘价随时间不断下跌的趋势。

对残差序列进行ADF检验得到表16,发现单位根统计量ADF的P值 = 0.0093小于显著性水平0.05,所以拒绝假设,认为序列X不存在单位根,因此剩余序列Z是平稳序列,对剩余序列Z进行自相关检验,得到图6自相关检验图,结果表明,剩余序列的自相关检验Q统计量的P值均为0.000,小于显著性水平0.05,因此认为剩余序列存在一定自相关性,故可以对剩余序列进一步建立ARMA模型。

Table 16. ADF test table for the remaining sequences

表16. 剩余序列的ADF检验表

Figure 6. ADF test table for the remaining sequences

图6. 自相关检验图

对剩余序列Z利用AR(1)模型进行初步拟合,得到最小二乘法(LS)对进行参数估计结果如表17所示,发现剩余序列Z的AR(1)模型的参数估计结果均显著,且拟合优度为82.23%,拟合效果较好,又特征根为0.91 < 1,故所得AR(1)模型平稳。对所得模型的残差项进行自相关检验,如图7所示,残差平方和的自相关Q统计量的P值显著大于0.05,故可以初步判定残差不存在自相关,故AR模型提取剩余序列的信息较为充分。

Table 17. AR(1) model parameter estimation results

表17. AR(1)模型参数估计结果

Figure 7. Autocorrelation test plots for residual series

图7. 残差序列的自相关检验图

由时序图可知,在177期后WTI原油价格下跌波动不断增大,为此进行条件异方差检验——ARCH-LM检验,结果如表18所示,ARCH检验的P值均小于0.05,故残差平方序列与残差平方滞后一期数据存在显著线性关系,因此可以认定WTI期货收盘价存在条件异方差。

由于条件异方差的存在会严重低估残差的方差,进而影响使得模型的显著性检验失去意义。为此,在组合模型的基础上,联立残差的GARCH方程,目的在于消除对原时序数据进行拟合,参数估计如下,如表19所示,组合模型及方差方程相联立后,无论在均值方程还是方差方程中,回归系数对应的P值,均小于最小的显著性水平0.05,因此得到修正系数后的参数估计结果统计意义显著,其模型结果如下,由均值方程可知,随时间增加,WTI油价会不断下跌,且下跌波动会在大波动后偏大,小波动后偏小。

均值方程:

(其中,at为随机干扰项)

方差方程:

(et服从标准正态分布)

Table 19. Combined model + GARCH family joint equation model parameter estimation results

表19. 组合模型 + GARCH族联合方程模型参数估计结果

3.7. 组合模型-GARCH联立方程效果评价

对残差项进行自相关图检验,得到以下结果:

对残差序列进行纯随机性检验,由图8可以看出,ACF和PACF都没有显著异于0,Q统计量的P值都远远大于0.1,因此可以认为残差序列并不存在显著的自相关性,因而认为残差为纯随机序列。又由于残差序列均值为0,且为平稳序列,故认为残差序列为白噪声序列,模型信息提取比较充分。因此,故基于组合-GARCH联立模型,能够很好地分析WTI期货油价的变动,并进行预测。

3.8. 对未来WTI、布伦特原油期货收盘价的预测

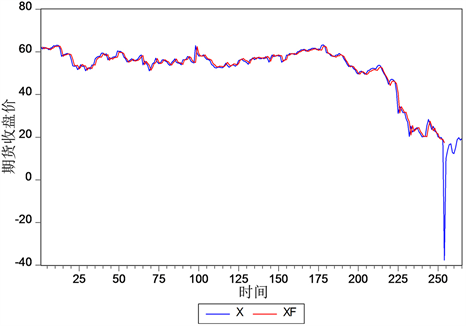

基于组合模型 + GARCH族联合方程,对WTI原油收盘价X第254期进行预测,记预测所得序列为Xf,由图9可知,WTI原油期货收盘价X在第254期发生了暴跌,跌至了−37.63的“负价”,与基于预测模型所得结果17.44641,相差超过50的价差。假定253期美油期货价格实际数据与基于预测模型所得

X序列为WTI原油期货收盘价,Xf序列为基于模型的“预测序列”

X序列为WTI原油期货收盘价,Xf序列为基于模型的“预测序列”

Figure 9. Sequence diagram of the closing price of future WTI crude oil futures changing with time

图9. 未来WTI原油期货收盘价随时间变动的时序图

数据相差无几,且253期的伦敦布伦特原油期货收盘价以实际数据为准,为避免“负价”异常值的影响,根据预测所得的X第254期结果,并基于广义差分回归模型,可知第254期的伦敦布伦特原油结果为18.87406,与实际结果20.46相比,精确度为92.25%。

4. 模型的经济意义解读

4.1. 油价变化的非平稳性

根据已有数据可以看出,经ADF检验,近一年来WTI原油期货价格与伦敦布伦特期货价格都并非平稳性数据,二者在近一年的时间里都具明显的下跌趋势,由于新型冠状肺炎疫情的冲击带来的一系列负面影响,全球能源需求遭遇严重冲击,市场出现严重需求疲弱,这一切都大大打击了油价。

4.2. 两种油价的关系

另一方面,二者价格走势具高度的相似性,二者均为一阶单整序列I(1),且二者具有相似的价格走势,模型预测结果也验证了这一观点,经E-G协整检验,发现两种油价序列存在长期均衡关系。且经格兰杰因果检验,发现WTI油价在一定程度上可以用来预测布伦特原油价格的变动,同时,经模型验证,以回归模型及WTI的预测值预测未来布伦特原油期货收盘价值的准确度较高,进而验证了WTI原油期货价格在国际原油市场中的重要地位。因此,此次WTI原油价格的暴跌势必会打击人们对于原油市场的信心,进而影响布伦特原油期货价格的走势。

4.3. 两种油价变化的区别

尽管在一定程度上,WTI油价变动会对布伦特原油期货收盘价产生影响,但是两种原油期货价格的变动仍然存在差异。经组合模型与GARCH模型联立方程组预测,在2020年4月20日的WTI原油期货的理论收盘价为17.44641,与负油价−37.63相差超过50的价差,故可以认为此次WTI油价突然暴跌至负价可能是因为部分偶然事件发生所致,可能是出于原油库存压力、地缘政治持续升温等等因素所致。而WTI油价之所以能“影响”布伦特原油价格的波动,极大程度上是因为两种油价都共同受到了包括石油输出国组织与非欧佩克产油国减产力度不及市场预期、新冠肺炎疫情全球大流行、经济萧条和需求走低等方面的影响,进而导致布伦特油价不断下跌。因此,可以认为此次WTI原油价格的暴跌会对布伦特原油产生影响,但是此次负价并不会对于布伦特原油价格产生极其不利好的影响。

4.4. 负油价带来的转机

总的来说,本次WTI原油期货“负油价”在给国际石油市场带来重创的同时,也有助于市场趋向平衡,加快油价走出底部的步伐。油价下跌会严重影响经济,因为石油开采成本较高,石油价格如此之低,会造成利润空间进一步压缩,亏损不可避免。但可以猜想,等到全球疫情得以控制,各国经济发展逐渐恢复到正常水平时,石油需求会逐步提高,石油市场终将趋向平衡。

5. 结论

本文利用WTI原油期货和伦敦布伦特原油期货从2019年5月6日至2020年5月4日的已知价格数据,以美国原油收盘价的时间序列X为解释变量,以伦敦布伦特原油收盘价的时序数据Y为被解释变量,基于软件Eviews11,经过分析,最终选择了单方程线性模型。然后不断对模型进行检验与优化,从而保证了模型与数据有较好的拟合效果,最后利用模型分析的结果,联合实际经济社会背景对二者进行分析、探究与预测。最终经模型验证,得出结论,认为此次WTI原油价格的大暴跌对于布伦特原油市场会产生不利影响,但是此次WTI原油的“负油价”并不会严重打击布伦特原油价格的未来走势。

参考文献