1. 研究背景及研究意义

投资作为拉动经济的增长“三驾马车”之一,一直被认为是促进宏观经济增长的重要因素。固定资产投资作为总投资中的主要部分可三大块:1) 房地产得投资;2) 基础建设的投资;3) 制造业的投资;并且对于固定资产投资或者总投资来说,房地产投资是最重要的组成部分。

自1998年7月,国务院颁布《关于进一步深化城镇住房制度改革加快住房建设的通知》以来,住房由实物分配转向住房分配货币化已经过去22年。在这22年中,1998~2008年中国房地产行业发展较快,之后由于2008年美国次贷危机对世界经济的冲击,中国政府于该年末宣布采用积极的财政政策和适度宽松的货币政策,在国家启动了4万亿的救市之后,2008~2019年中国地产行业进入到了快速增长的时期。根据国家统计局1999~2019的数据显示:中国房地产行业占GDP比重由1999年4.06%的占比上升到2019年7.03%的占比,可见房地产行业与国民经济的联系日益紧密,并逐渐成为了我国国民经济的支柱产业 [1]。所以研究1999年至今经济增长与房地产投资关系额对今后实用性更高。

随着近年来国家的不断发展,云南省的经济同样增长迅速,根据国家统计局数据显示:2008~2019年云南省经济平均增速11.05%,较2008~2019全国GDP平均增速8.59%高出2.46个百分点。特别是近5年,云南省经济增速排名靠前。昆明市作为云南省省会,凭借地理位置优势、国家发展的规划等因素,经济发展处于省内领先位置,其GDP占云南省GDP近30%。根据房地产研究院2019年发布《经济环境与房地产研究报告》,昆明市的房地产依赖度较高,意味着昆明市房地产开发投资占总投资比重较大,可以说近年来昆明市的经济增长的重要增长点是房地产投资。

自1999年以来昆明市经济发展迅速的过程中房地产投资的逐年增加是否促进了其经济增长?昆明市的经济增长是不是依赖房地产投资?是否依赖度过高?昆明市经济增长又是否反过来促进了其房地产投资的增加?本文选取1999~2019年昆明市房地产投资额(REI)的时间序列数据对昆明市经济增长与昆明市房地产投资之间的关系进行实证研究,并为未来昆明市房地产投资与经济增长之间的协同发展提供建议。

2. 文献综述

地产投资与经济增长的关系国外研究较早,经过大量研究,一些学者们认为住宅投资有助于经济增长。但由于中国地产行业的特殊性,所以为分析国内地产投资与经济增长的关系,国内的研究显得更有意义和参考价值 [2]。

在国内方面对于地产投资与经济增长的研究起步稍晚,对于中国整体地产投资与经济增长的关系分析:才元(2007)通过分析中国房地产业波动对国民经济的影响研究,从侧面证明了地产投资对经济增长的影响 [3]。龚宇(2007)对中国1996~2005房地产投资与经济增长关系做出了研究,通过可变参数的模型分析得出,中国地产投资占固定投资的比重较大且对国民经济产生长期影响的结论 [4]。李伟(2012)以协整,多元线性回归的方法分析了1996~2010年中国房地产投资与经济增长之间的关系,得出了地产投资对经济增长有很大的推动作用的结论 [5]。赵伟(2020)通过对中国281个城市为样本,通过空间杜宾模型得出了中国大多数城市的经济增长对房地产投资的依赖程度较大的结论 [6]。

对于中国某一城市地产投资与经济增长的关系分析:雍俊明(2009)通过对重庆地区地产投资与经济增长关系的研究,以C-D模型为基础建立的多重线性模型,协整分析,格兰杰因果检验得出了地产投资促进了经济增长的结论 [7]。王帅(2015)分通过协整检验、VAR模型、格兰杰因果检验、ECM模型对广州房地产投资与生产总值之间的关系进行了分析,得出广州房地产投资明显促进了经济增长的结论 [8]。张丽(2017)通过对新疆2005~2014房地产投资(REI)与经济增长(GDP)数据进行VAR建模分析,相关性分析得出了房地投资对国民经济的带动作用比较大的结论 [9]。卓武扬(2019)对成都市房地产投资与经济增长计量关系做出了研究,通过VAR模型,脉冲响应分析得出了成都市房地产投资(REI)经济增长(GDP)之间存在一个相对稳定、密切且长效的经济关系 [10]。

可见在2003年至今已经有多位学者通过对中国整体或者中国某个城市的地产投资与经济增长的关系做出了研究,均能够得到在中国,或者中国某一城市房地产投资有助于经济增长的结论。

3. 实证分析

3.1. 数据来源及指标选取

本文所选取的数据均来自于云南省统计局发布的《云南省统计年鉴》,昆明市统计局发布的《昆明市统计年鉴》,以及昆明市政府发布的《昆明市国民经济和社会发展统计公报》。本文选取昆明市1999~2019年的昆明市生产总值(GDP)的年度时间序列数据作为被解释变量,选取昆明市房地产投资额(REI)年度数据作为解释变量进行建模。所有绘图、检验、建模均用R软件进行。

3.2. 实证分析

3.2.1. 昆明市1999~2019年房地产投资(REI)与昆明市生产总值(GDP)相关性

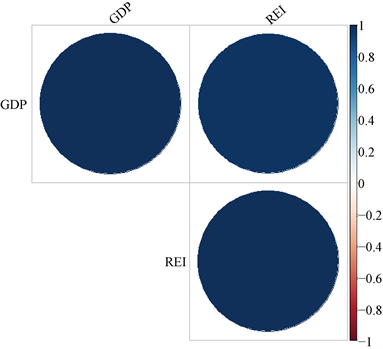

为了能够测算昆明市1999~2019年房地产投资(REI)与昆明市生产总值(GDP)相关性,本文采用相关性分析得出相关程度并作图。表1中显示GDP与REI的相关性达到了0.97778。结合图1 (在图1中显示REI与GDP的相关性接近1),可以认为昆明市1999~2019年房地产投资(REI)与昆明市生产总值(GDP)具有强相关性。综上可以初步认为昆明市房地产投资与昆明市经济增长之间是有关系的,但其关系是REI促进GDP,还是GDP促进REI还需要进一步分析。

3.2.2. 单位根检验

因本文所选取数据为时间序列数据,为了避免在后续回归分析中出现伪回归,本文采用ADF检验(Augmented Dickey-Fuller test),即单位根检验。如果检验存在单位根,则序列不平稳,需要对序列进行处理,处理后再进行单位根检验;如果检验不存在单位根,则序列平稳,可以进一步进行建模。

1) 对原序列(GDP,REI)进行检验发现,原序列的P值均大于0.9,则不拒绝原假设(原假设存在单位根),原序列均存在单位根。2) 对原序列差分后(

,

)再进行单位根检验,通过检验发现

,

序列的P值较大(大于0.3),则不拒绝原假设,差分后序列均存在单位根。3) 对原序列二阶差分 (

,

)进行单位根检验,通过检验发现

,

序列的P值均小于0.1,则拒绝原假设,二阶差分后序列均不存在单位根。综上表明序列GDP,与序列REI均为二阶单整。

左上角和为GDP自相关,右下角为REI自相关,右上角为REI,GDP相关性,颜色在0.8~1相关性对应的蓝色,可认为REI,GDP高度相关。

左上角和为GDP自相关,右下角为REI自相关,右上角为REI,GDP相关性,颜色在0.8~1相关性对应的蓝色,可认为REI,GDP高度相关。

Figure 1. REI GDP correlation

图1. REI与GDP相关性

Table 1. The correlation coefficient between REI and GDP

表1. REI与GDP相关性系数

如果要对REI,GDP的关系进一步分析就需要确定两者是否为平稳序列。从表2 ADF检验结果可知:GDP,REI非平稳(需要进行数据处理),经过数据处理后序列

,

是平稳的,二阶差分后的序列能解释为GDP,REI增量的速率保持平稳,有经济学意义,可以对序列

,

做进一步分析来确定GDP,REI之间的关系。

3.2.3. 格兰杰因果检验

格兰杰(Granger)检验是用于分析经济变量之间因果关系的分析方法。通过3.2.2单整检验可知:变量

与变量

是序列是平稳的,但是不知道两者的因果关系。故用格兰杰(Granger)检验分析两者因果关系。

Table 3. Granger causality test

表3. Granger因果关系检验

从表3 Granger检验结果分析,在一阶滞后时P = 0.09659 < 0.1,可认为

是

的格兰杰原因,而

是

的格兰杰原因。在二阶滞后时,

与

互不为对方格兰杰原因。因为

是

的格兰杰原因,所以选择

作为解释变量进行分析。最终能否进行建模则需要协整检验。

3.2.4. 协整检验

协整检验的方法有两种:1) Johanshen检验,2) EG检验。由于本文在用的变量只有两个(GDP, REI)所以采用E-G检验法进行协整检验 [11]。

从表4协整检验表来看,通过EG两步法进行协整检验的P = 0.01 < 0.05,通过显著性检验,两个序列(

,

)存在协整关系,即

,

两个序列在长期关系。结合3.2.3检验GDP,REI同为二阶单整,且

,

协整两个结果可以对两变量进行建模 [12]。

3.2.5. 误差修正模型

从3.2.1检验可知GDP,REI之间是有关系的;从3.2.2检验可知

,

两个序列是同阶单整的;从3.2.3检验可知

是

的格兰杰原因;从3.2.4检验可知,

两个序列是协整的,即

,

存在长期关系。综合上述四个因素本文采用误差修正模型进行建模 [13]。模型表达式为:

模型参数估计如下(表5):

从模型的算数估计来看,参数

和参数

,估计值的P值均小于0.05,说明在5%显著性水平下参数显著。截距项参数

估计值的P = 0.4413大于0.05,参数不显著。模型的可决系数R2 = 0.6653,调整可决系数R2 = 0.6207说明误差修正模型对观测值的拟合程度较好。F统计量为14.91,其伴随概率P = 0.0002732 < 0.01说明模型拟合效果很好。

Table 5. Error correction model’s parameter estimation

表5. 误差修正模型参数估计

通过对ECM模型参数估计可知模型估计结果为:

从模型的参数分析,

> 0说明REI和GDP是正相关,

= 1.174说明昆明市地产投资额(REI)增速每增加1%,昆明市生产总值(GDP)增速增加1.174%,结果符合之前对于昆明市经济增长依赖于房地产的推断。模型中误差修正系数

< 0是符合反向修正的原理的,即非均衡误差将在下一期得到修正。因为存在反向修正机制可认为:昆明市房地产投资(REI)与经济增长(GDP)是存在长期动态均衡的,推断符合经济学意义。

4. 结论

1) 从昆明市房地产投资(REI)和昆明市生产总值(GDP)相关性分析数据来看:昆明市经济增长与房地产投资相关性系数达到了0.97778,有较强的相关性。

2) 格兰杰因果检验表明

是

的格兰杰原因,但

不是

的格兰杰原因表明,昆明市地产投资对于昆明市经济增长有明显的促进作用,但是反过来经济增长并没有促进地产投资的增加。

3) 从协整结果来看,可近似认为昆明市地产投资(REI)与昆明市经济增长(GDP)存在长期关系,从而进一步说明了长期以来昆明市经济增长与地产投资存在关联,即昆明市经济增长长期以来都与地产投资有较强的联系。

4) 从建立的误差修正(ECM)模型来看,在模型中

的系数为1.174,表明GDP与REI存在强相关性,昆明市地产投资促进了经济增长,并且地产投资对于经济增长的促进比较明显,即GDP对于REI的依赖性较大。

5. 目前存在问题及政策建议

通过以上结论可知:1) 昆明市房地产投资推动了经济增长,但是反过来昆明市经济增长并没有有效的带动房地产投资增长。昆明市房地产投资与经济增长并不能形成一个有效的良性循环,只有地产投资单方面对经济增长的促进作用。2) 昆明市房地产投资对推动经济增长效果明显,而且昆明市经济增长较为依赖于房地产投资,在这样的情况下经济发展将会失衡,势必会对经济造成不利的影响。

以上两点是目前昆明市地产投资与经济增长存在的主要问题。针对以上问题可以实施以下措施:1) 适当减轻对于地产的依赖性,增加其他行业的投资:通过这样的方式可以使昆明市其他行业得到发展,各行各业得到发展会促进该地区整体的营商,投资环境,这样又促使人口的集聚使该区域经济增长。该区域经济增长又会使集聚的人口收入增加,购房需求增加,反过来促进地产投资。这样形成地产投资与经济增长的良性循环。2) 政府扶持其他行业发展:重点扶持当地发展薄弱行业,适当扶持民生行业,关注各个行业动态并积极帮扶。如果各个行业能够进行共同良性的发展才会促进经济健康增长。经济健康的发展对于一个地区来说,不仅可以使该区域稳定且持续的发展,还能够提高该地区整体的抗风险能力,保持该地区持续良好的经济增长,在这样的环境里地产投资与经济增长也能够良性的增长。