1. 引言

随着新三板市场的发展,我国中小企业的顺利发展得到了一定程度上的帮助,新三板市场激发了中小企业创新创业的动力,同时也使得我国多层次市场体系更加完善。根据股转系统的信息披露,截止2020年4月30日,除受疫情影响客观上不能披露年报和已提交终止挂牌申请的公司外,新三板共有6955家挂牌公司披露2019年年报。基于年报表面来看新三板体现出了整体经营质量回升、创新规范发展力度加强、行业结构性增强等特点,但是截止2020年5月8日,挂牌公司已经由2019年末的8953家缩减至8611家,成交额实质上也大幅缩水,同时基于对34份年报问询函的调研内容发现,新三板企业普遍被监管机构询问到财务数据真实性、相关交易价值是否公允、资产减值损失等问题。这说明监管机构担心这些信息披露的真实性。由于年报问询函具有权威性、针对性。而且在近三年的文献中,梁洁等在2017年提出了上市公司自身的资产不易核算等问题,提出了优化公司内部治理等方法;陈子曦等在2018年提出了信息披露差异化不明显等问题,提出了完善信息披露差异化制度等对策张飞等在2019年提出了新三板信息披露存在内部管理不当和人员素质问题,建议提高人员素质和信用评价体系。总的来说,近三年的文献以公司内部出发寻找新三板信息披露问题,缺乏对监管部门的详细描述。因此本文通过对34家挂牌企业年报问询函的分析,主要从相关监管部门的角度提出新三板企业信息披露的问题以及提出相关对策。

2. 新三板企业信息披露存在的问题

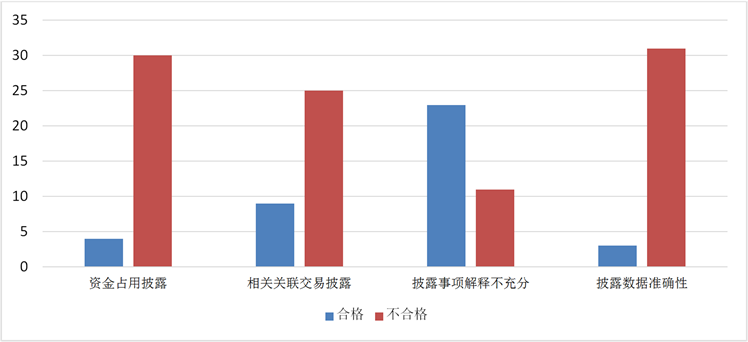

近年来,新三板市场信息披露违规问题屡见不鲜,比如:资金占用情况披露、相关交易情况披露、盈利能力与业务经营情况披露不一致,更有甚者报表存在金额不平衡的状况,这些违规行为严重的打击投资者信心,同时扰乱了我国的市场秩序。事实上,在2015~2017年的文献中,有相当多的作者讨论了新三板市场的问题:有2015年徐骏通过对行业进行分类,总结年报等方式提出了新三板存在信息披露不规范、不及时、不充分三个特点。有2016年孙玥璠将企业违规行为主要归因于主办券商的不力;更有2017年徐靖宇在台湾地区和日本美国等海外地区的市场进行了分析,发现了市场普遍存在自愿披露低的现象,建议从鼓励企业自愿披露角度入手。通过对问题进行总结去解决相关问题,对截止2020年5月8日基于监管机构对2019年年报的34份挂牌企业年报问询函进行研究分析,期望找到深层次的相关问题及解决方法。图1为存在问题公司在样本中的比重。

1. 资金占用披露问题。基于对34份问询函,以风云科技公司和雄汇医疗公司为例,风云公司在其他应收款中资金拆借期末余额1,334,523.26元,其中宁夏风云智业文化传媒有限公司拆借余额1,080,000.00元,风云公司对相关信息并未进行详细说明。雄汇医疗公司与2013年购买的办公楼截止本年度披露报告日仍未交付使用且预见未来的一年内仍不能交付公司对此提起诉讼,法院判决支持公司关于逾期交房索赔共计3,391,290.68元的违约金,但被执行人无可供执行的财产,因此相关监管机构要求主办券商核实资产购置真实性,是否变相使用公司资金。

2. 相关关联交易披露。相关关联交易披露问题主要有两个特点,第一个是不及时,例如领信股份年报显示公司期后发生了2笔关联交易未及时履行审议程序;第二个是相关交易具有重大依赖性。在勃朗特公司的报告期内,公司在境内的销售模式主要为应用商销售,其中有18家应用商的股东为公司股东,且合计持有公司435万股,占公司股本的1.93 (不含关联方);此部分应用商2019年销售收入为178,886,242.02元,占公司主营业务收入的33.81%。此外,公司向关联方出售商品、提供劳务交易金额共计120,236,241.11元,向关联方采购商品和接受劳务交易金额共计3,732,070.52元。重大依赖关联交易一方面存在着相关交易价格有失公允的问题,另一方面大幅度占用公司盈利比例,制约企业的可持续经营能力。

Figure 1. The percentage of companies in question in the sample

图1. 存在问题公司在样本中的比例

3. 披露事项解释不充分问题。由于对利润的渴求,现行新三板企业或略了对社会责任、销售渠道等相关信息。在这方面做的不到位的企业非常之多,在众多企业选择披露的信息中往往会避重就轻,只写明经营结果,而忽略了数据与实际情况的相匹配性,这导致问询函大多数都提到了此类问题。以中移能公司为例,该公司2019年毛利率为22.81%,2018年毛利率为30.00%,2019年营业收入上涨25,508,769.85元,毛利下降了3,030,358.38元,收入与毛利的严重偏离使得问询函提出了尖锐的问题:收入大幅增长的原因及毛利下降的原因以及合理性。与此同时,同样的问询问题在分豆教育、星和众工等公司的年报问询函中也多次出现,这说明新三板信息披露普遍存在着完整性缺失,披露事项解释不充分等问题。

4. 披露数据准确性问题。可靠性是会计信息质量要求中最重要的,会计信息披露的准确性问题会相当明显且致命,例如数据造假和前后数据不一致等,这一方面可能是由于会计人员素质不高,更多的可能主要是某些公司可能存在蒙混过关的侥幸心理。以星和众工为例,该公司在现金流量表补充材料中应付项目的增加金额为−16,598,564.00元,合并资产负债表应付票据、应付账款、预收账款、应付职工薪酬、和其他应付款期末比期初合计增加了金额42,308,718.43元,虽然在后期解释了原因是由于经营性项目应收的减少与应付增加区别不够准确,但是六千多万的差额如果没有被问询而留存(即使是因为企业自身问题),会对社会对企业的发展造成不利的影响,又比如风云科技公司2018年末的应付账款余额为0元,与财务报表不一致。

3. 完善新三板信息披露的建议与对策

1. 加强监督资金管理。从主观上来说完善资金占用披露问题主要有两点建议:一是监督部门适时提醒各新三板上市公司按时如实披露资金占用问题,告知企业对于历史存在的不合规现象进行披露,只要改正并从制度上杜绝问题就不会很严重 [1]:二是要加强惩罚力度,新三板现有惩处措施对占用资金行为的打击力度还不够,建议进一步加大事后惩处力度。如果问询函内容的解释并不能充分解释提出的资金占用问题,或存在解释错误,要对相关企业进行提交书面承诺并出具警示函。从客观上来说,在市场环境下主办券商的资金占用内部控制和其它企业的资金占用监督责任心需要加强 [2]。可以说,主办券商在挂牌企业的信息披露中起着重要的监督作用,它对于资金占用披露的监管将很大地影响挂牌企业的资金占用信息披露质量。

2. 完善相关关联交易披露细则。要解决相关联交易披露问题建议从下面三个维度入手,第一是发布对相关关联交易及时履行审议程序的规定,让公司做到有规可寻,有规可依。第二是颁布相对关联交易限制,重大的交易依赖性对公司的发展不利,对市场的良好运行也有不利影响,规定公司进行主营业务自主经营,适度的进行关联交易是相应监督部门应该提倡和鼓励的。第三是对公允价格失衡问题进行规定。关联方交易的公允价格失衡最明显造成的就是与市场脱轨,交易数据具有迷惑性,因此规定对公允价格的遵守,加大对价格失衡行为的惩处是重中之重。

3. 对公司高层提出要求并建立对监管部门的奖惩机制。这方面主要提出三点建议:一是监管部门应规定新三板公司设立专门的董事长秘书职务 [3]。很多新三板企业为了节约成本会选择其他职务人员进行兼职。企业很重要的是高层要重视决策的执行,很多企业的一些决策指示简单地讨论投票,这违反了会计信息质量要求的严谨性。如果规定了企业内部人员规范,监管部门就会达到事半功倍的效果:二是要加强对相关券商的惩处力度。相关券商作为中介的监管部门,为了减少工作量,会对重要性相对较低的信息披露不作过多要求,惩治这种不良的监管风气有利于维护新三板的良性发展:三是建立举报违规奖励制度。胡萝卜和大棒需要一起使用才能使相关监管部门有信息,有决心的工作,由于信息披露不充分容易被发现,这样的奖励机制有利于形成高效的网络监督体系,抑制新三板公司信息披露不充分的问题。

4. 对公司招聘培训与自律提出要求。对与数据准确性地低的问题主要有以下两个方面:一方面要对公司人员招聘方案提出要求,同时对在招聘后的人员要有详细的培训计划书,做到有效提升公司内部会计人员综合素质,能提高工作效率,从而促进各项工作的顺利实施与开展 [4];另一方面要对公司的自律程度进行奖惩,相关部门可以根据问询函的内容多少来判断公司对数据把控的准确性,建立对应的评分细则与奖惩体系,不断鼓励与警戒公司做到自律,携手维护新三板的健康发展。

4. 结语

综上所述,本文通过对34份年报问询函的整理,对资金占用、相关关联交易、数据披露不充分与数据披露不准确四个方面进行分析,提出了加强资金管理、完善相关交易细则、建立对信息完整性的奖惩机制,加强对公司内部控制的要求四个方面的意见。新三板中小企业的信息披露问题,为了维护新三板市场的健康发展,应该从公司内部治理与调节外部宏观因素同时着手,良好的新三板市场不仅是对国家对中小企业支持的回应,而且对后起的中小企业加入新三板市场提供了强大的支撑,同时对投资者投资新三板市场增添信心。相信从多个角度去着手监督,新三板市场的信息披露问题会逐渐减少。

基金项目

本文是2020年度北京市大学生科学研究与创业行动计划项目“新三板企业信息披露问题研究”和北方工业大学2020年大学生创新创业训练计划课题“新三板挂牌公司信息披露问题分析”的阶段性成果。