1. 引言

我国生猪生产和猪肉消费在全世界范围内是最大的,猪肉消耗在我国居民肉类消费品中占有最多。在2020年,全球生产猪肉9787.5万吨,中国猪肉产量4113万吨,中国猪肉产量占全球猪肉产量的42% (USDA美国农业部)。2020年,中国生产肉类7639万吨,其中53.8%为猪肉(2020年中华人民共和国国民经济和社会发展统计公报)。生猪产业对保障我国居民食品安全十分重要,猪肉供应与国民经济的稳定发展息息相关,猪肉价格关乎人民群众的贴身利益。近年来,生猪产业受非洲猪瘟疫情、肺炎疫情等多因素影响,我国猪肉供需失衡,价格波动剧烈,养殖户和消费者的利益受到了损害。探索我国生猪现货价格波动特征,分析影响生猪现货价格波动的因素,对我国生猪产业的持续健康发展具有重要意义。

2. 文献综述

国内外学者对生猪现货价格波动规律及成因进行了大量的研究,我国在生猪现货价格波动的研究方面,王明利(2010)和罗千峰等(2018)运用B-N趋势周期分解法分解我国生猪及猪肉价格,其中生猪和猪肉价格保持高度一致性波动 [1] [2];毛学峰等(2008)使用HP滤波法,发现生猪价格的周期性波动比较显著,外部冲击对生猪价格波动影响很大 [3];何忠伟等(2012)基于VAR模型、董晓霞等(2015)基于TAR模型、王芳等(2009)运用动态计量方法、王晶晶等(2014)基于门限误差修正模型,研究生猪产业链价格之间的传递 [4] [5] [6] [7];吴登生等(2011)利用经验模态分解算法发现外部事件短期趋势影响大于长期趋势影响 [8];王刚毅等(2018)基于中国面板数据发现养殖资本化对稳定生猪价格具有显著的作用 [9];刘芳等(2013)在生猪市场价格预警体系方面做出巨大贡献,模拟和预测了生猪价格 [10];江光辉等(2019)运用两阶段多元Logistic模型,发现价格波动影响农户产业组织模式选择 [11]。

在我国影响生猪现货价格波动方面的研究,许彪等(2014)建立五因素模型,发现从中长期来看,劳动力成本、饲料成本与生猪价格呈正相关 [12];石自忠等(2016)使用时变参数向量自回归(TVP-VAR)模型,发现猪肉价格受经济政策影响 [13];虞祎等(2017)模拟了政策干预对生猪产业的影响;苗珊珊(2018)采用 PPM模型研究信息冲击与猪肉价格之间的关系 [14] [15];张喜才等(2012)构建结构向量回归模型,发现外部冲击对生猪价格产生比较大的影响 [16];蔡勋等(2017)构建SVAR模型,发现猪肉价格因货币流动性产生时滞性 [17];胡向东等(2015)构建市场模型,预测猪肉市场未来趋势 [18];潘方卉等(2016)基于面板门槛模型,发现中国生猪产销市场整合程度逐步提高 [19];潘方卉等(2015)应用非对称GARCH模型,得出生猪和猪肉价格之间存在协整关系 [20];张园园等(2019)建立空间杜宾模型分析了生猪养殖规模化程度的影响因素及其空间效应 [21];张燕媛等(2017)研究了生猪养殖户对生猪价格指数保险需求的差异 [22]。国外相关研究,Dermot等(1987)研究猪周期和反周期生产反应 [23];Artur等(1960)通过蛛网定理分析猪循环 [24];Zhou De等(2015)研究得出中国生猪和饲料市场的价格传导效率低 [25];L. Čechura等(2008)基于VECM模型研究猪肉农业食品链中的价格传递 [26];Douglas等(2001)分析美国猪肉市场的价格周期和不对称价格传递 [27]。

根据对已有文献的梳理,国内学者多是运用X-12季节调整、B-N分解法或HP滤波法分析生猪价格波动特征,部分学者使用VAR模型、ECM模型分析影响生猪价格波动的因素,生猪产业间的价格传导机制以及对生猪价格进行预测。国外专家在较早时从理论和实证方面对生猪价格波动进行了多方面的分析,但缺少对生猪价格波动原因及机理的研究,缺少多指标生猪价格分析体系。本文使用X-12季节调整法、HP滤波法对月度生猪价格进行分析,探讨其波动规律,构建VECM (向量误差修正模型),研究我国生猪现货价格波动的影响因素。

3. 数据来源与研究方法

3.1. 数据来源

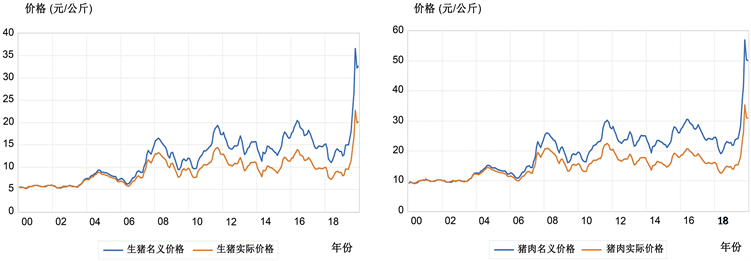

本文使用中国生猪、猪肉、猪仔、牛肉以及玉米集贸市场价格,价格单位是元/公斤。分别表示为lnsz_sa、lnzr_sa、lnzz_sa、lnnr_sa、lnym_sa。数据来源于国家统计局进度数据库和中国农业统计资料。选取2000~2019年间月度数据,使用Eviews11.0和stata16.0对数据进行处理分析。基于居民消费价格指数,计算定基居民消费价格指数,使原数据消除通货膨胀的影响,进而得出实际价格数据。然后对5个实际价格进行X-12季节调整,调整后的数据取定基价格指数,再进行分析。如图1所示,通货膨胀导致生猪、猪肉名义价格和实际价格之间存在一定差异,生猪和猪肉价格走势比较一致,价格波动幅度有所不同。生猪名义和实际价格差异在不断增加,在2006年之前差异维持在1元/公斤左右,2006年后差异明显,2019年最高达到14元/公斤。

Figure 1. Trend of nominal and real prices of pigs and pork

图1. 生猪和猪肉名义价格和实际价格走势图

3.2. 研究方法

3.2.1. 季节调整部分

为剔除季节因素的影响,使得数据平滑,本文先对5个价格变量进行X-12季节调整,将月度数据分解为趋势循环部分、季节因子、和不规则成分,再使用HP滤波法获得周期成分,分析生猪和猪肉实际价格周期波动特征。本文选择X-12加法模型,数学表达式如下:

(1)

其中Yt为原始数据,TCt为趋势循环部分,St为季节变化,It为不规则要素。季节调整的目的就是将原序列Yt分解为趋势循环要素、季节要素和不规则要素,然后去掉季节要素St,得到季节调整序列。再使用HP滤波法从TCt中分离出Tt与Ct,即

(2)

其中,Tt通过解最小化问题算得,即

(3)

3.2.2. VECM模型

本文基于以往的研究,使用向量误差修正模型(VECM)。VECM模型是改进的VAR模型,适用于具有协整关系的非平稳时间序列。VAR模型使用系统中的每一个内生变量及其滞后值构造函数,组成多元时间序列变量回归模型,其一般表达式子如下:

(4)

其中,Yt代表内生变量列向量,Xt是外生变量向量,

、

分别是滞后一期、滞后二期的内生变量向量,

、

是调整参数,

是协整向量,

是误差向量。为了分析经济变量间的长期影响以及短期冲击,本文构建向量误差修正模型,其模型方程为:

(5)

4. 实证分析

4.1. 生猪价格波动规律

本文使用Eviews软件,进行X-12季节调整,对2000~2019年中国生猪及猪肉月度价格数据进行分析,调整后的数据如图2所示。生猪与猪肉价格变动具有高度的一致性,整体上呈现上升趋势,波动幅度随着时间的推移而不断增大。

Figure 2. Price fluctuation of pig and pork after seasonal adjustment

图2. 生猪和猪肉价格季节调整后价格波动图

4.1.1. 关于季节因子

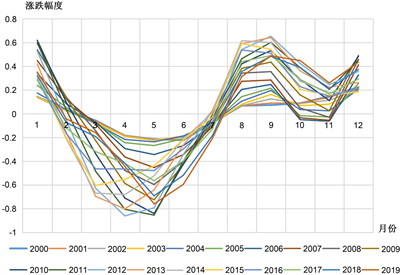

从中国生猪和猪肉实际价格中提取出来的季节变动如图3所示,两种价格的季节变动走势拟合度较高,季节变动对猪肉的影响大于对生猪的影响。季节变动富有规律性,季节性波动特征比较明显,涨跌周期呈现出类似倒“V”形状的波动规律,周期约为一年。生猪、猪肉价格的季节波动幅度从2000到2012逐渐增加,2012年生猪价格季节波动涨跌幅度达到最大2元/公斤左右,猪肉价格季节波动涨跌幅度达到最大1.4元/公斤左右。随着居民生活水平的改善,肉类产品选择不断丰富,猪肉消费受气温、日期、突发事件等多方面的影响,使得2000~2012年季节因素对生猪及猪肉价格的波动幅度增加。随着生猪规模化养殖模式不断改善,猪肉供给充足以及生猪保障措施的完善,2013年到2016年生猪及猪肉季节波动涨跌幅度逐渐减小。2017~2019年受猪瘟及突发事件影响,季节变动缓慢上升。

Figure 3. Seasonal fluctuation of pig and pork prices

图3. 生猪和猪肉价格季节波动图

生猪年度季节变化规律如图4所示。近20年,生猪年度价格变化高度一致。生猪生产的季节性和居民的猪肉消费习惯对生猪价格季节性波动影响很大。每年1~2月份,天气寒冷,中国传统节日临近,猪肉需求量增加,猪肉价格居于较高水平。3~5月份,天气变暖,生猪供给增加,需求减少,生猪价格下跌。6~9月份,天气炎热,生猪生产及出栏减少,猪肉价格呈现季节性波动上升。10~12月,下半年天气转凉,中国传统节日临近,生猪需求增加,猪肉消费量增加,猪肉价格上升。

Figure 4. Seasonal fluctuation of pig price in China

图4. 全国生猪价格季节波动图

4.1.2. 关于不规则序列

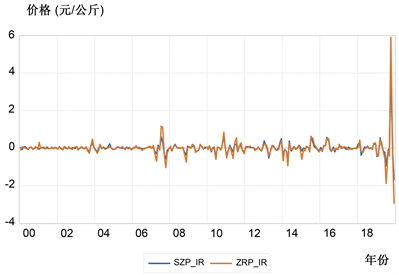

如图5所示,中国生猪和猪肉价格表现出较为明显的不规则变动,同时两种价格的不规则变动趋势保持高度的一致性,从图中可以看出猪肉价格不规则波动幅度大于生猪价格不规则波动幅度。生猪和猪肉价格受多方面的影响而具有随机性和不规则波动特点,包括外界政策环境、生猪生产环境、疫病和市场突发事件等。其中猪肉价格在2003年末~2004年初,2007年末~2008年初,2011年,2013年末到2014年初以及2019年波动比较显著。2003年上半年生猪养殖产业因非典疫情使猪肉的需求量下跌剧烈。2006年末,猪肉供给因生猪蓝耳病爆发而严重稀缺,直到2008年猪肉供给不足的现象才得到改善。2011年生猪价格因生猪养殖成本的增加和供给的减少而维持在较高水平。2018年中国受非洲猪瘟疫情影响,对生猪产业以及猪肉消费造成不可弥补的损失,2019年10月生猪集贸市场价格达到56.94元/公斤。由此可见,生猪生产成本、居民消费习惯、突发事件都会导致猪肉价格的不规则变动。

Figure 5. Irregular changes of pork and pig prices

图5. 猪肉和生猪价格不规则变动图

4.1.3. 关于趋势周期循环序列

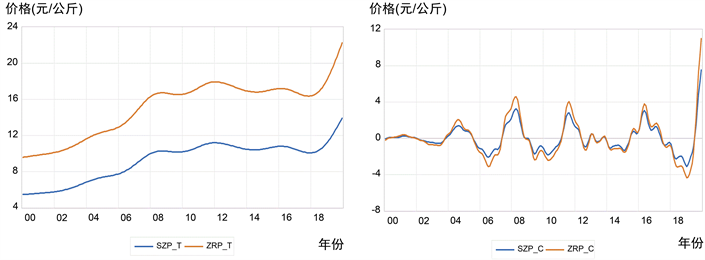

如图6所示,中国生猪和猪肉价格的趋势及周期波动步调相对一致,波动幅度有所不同。分析生猪价格波动趋势图,从2000~2019年,生猪价格呈现波动型上涨趋势,2018~2019年上涨幅度明显。

Figure 6. Cycle and trend changes of hog and pork prices

图6. 生猪和猪肉价格变动周期和趋势变动图

生猪和猪肉价格表现出较为明显的周期波动,分析生猪价格周期波动,按照“波谷–波峰–波谷”的划分方法,2000~2019年生猪价格大致可以划分为6个完整的周期,如下表1所示:其中,2019.02~2019.12中国生猪价格呈现短时间内垂直上升趋势,由于后续年间数据缺乏,故不将该阶段纳入生猪价格周期考虑范围内。分析下表6个周期,每个周期维持在30~47个月左右,振幅呈不断增加的趋势。第一个周期持续时间较长,振幅波动很小,生猪产量维持平稳增长,生猪市场相对疲软。第二个周期,波长小于第一周期,谷值、峰值、振幅均大于第一周期,2003年上半年“非典”疫情使得下半年生猪价格逐渐回升,一直到2004年9月达到峰值后,生猪价格受供需影响呈现下跌趋势,2006年7月份生猪价格处于整个周期的波谷位置。二、三、四周期维持时长相差无几,第三周期峰值更大,振幅更大。与前四周期相比,第五周期时长最小,振幅不大。第六周期时长最长,振幅最大。

Table 1. Cycle division results of hog price fluctuation

表1. 生猪价格波动周期划分结果

4.2. 生猪价格波动影响因素

4.2.1. 平稳性检验

本文使用时间序列数据,先对数据进行ADF平稳性检验,检验结果如下表2:

Table 2. Unit root test results of variables

表2. 变量单位根检验结果

检验结果如表2所示,原始序列lnsz_sa、lnnr_sa、lnym_sa、lnzr_sa、lnzz_sa在5%的显著水平下,ADF统计量大于临界值,原序列是不平稳的。对原序列进行一阶差分处理,一阶差分序列dlnsz_sa、dlnnr_sa、dlnym_sa、dlnzr_sa、dlnzz_sa在5%的显著水平下,ADF统计量在临界范围内,不存在单位根,是平稳的。因此,本文所选数据都是一阶单整序列,构建误差修正模型不会出现伪回归现象。

4.2.2. 协整检验

如表3所示,本文符合协整检验的前提,检验本文对应VAR表示法对应的滞后阶数,依据5个评价指标,本文应当选择最优滞后阶数是2,但当模型选择优滞后阶数是2时,模型残差存在自相关,故调整模型滞后阶数为3。

注:“*”表示在10%的统计检验水平上显著。

本文在设定最大滞后阶数为3条件下,协整检验结果如表4所示。依据两种检验结果,本文所选取的5个变量,接受“协整秩为2”的原假设,在5个变量之间存在长期的稳定关系。因此,本文以月度生猪价格为因变量的回归不存在伪回归现象,进而构建向量误差修正模型。

Table 4. Co-integration test results

表4. 协整检验结果

4.2.3. 格兰杰因果检验

关于变量之间的动态关系,由于本文所选数据为具有协整关系的一阶单整样本,进行格兰杰因果检验。检验结果如表5所示,猪肉价格、猪仔价格是生猪价格的格兰杰原因,牛肉价格、玉米价格不是生猪价格的格兰杰原因。生猪价格是玉米价格、猪肉价格的格兰杰原因。

Table 5. Granger causality test results

表5. 格兰杰因果检验结果

4.2.4. 向量误差修正模型

协整检验单考虑各个变量之间的长期均衡关系,向量误差修正模型分别考察长期效应与短期效应。本文估计滞后阶数是3阶,依据Johansen的MLE方法估计向量误差修正模型,由于本文研究影响生猪价格波动的因素,故只描述相关协整方程可表示为:

该方程本身十分显著,从长期来看,生猪价格与玉米价格、猪仔价格呈负相关,与牛肉价格、猪肉价格呈正相关。其中玉米价格、猪仔价格每上涨1%,将分别导致生猪价格下降0.190%、0.306%,牛肉价格、猪肉价格每上涨1%,分别带动生猪价格上涨0.129%、0.367%。可见生猪价格受猪肉、猪仔影响大,受牛肉、玉米价格影响小。

本文只分析被解释变量为lnsz_sa的短期修正方程,其回归结果为表6:

该方程本身十分显著,从短期来看,生猪价格受其本身滞后一二期、猪肉价格滞后一二期以及猪仔价格滞后一期的影响比较显著。滞后一、二期生猪价格每提高1%,将会分别导致当期生猪价格上涨0.67%、0.55%。当期生猪价格对下期价格有预警作用。滞后一、二期猪肉价格每提高1%,将会分别导致当期生猪价格下降0.82%、0.58%。滞后两期猪肉价格影响生猪价格预期,导致生猪供求发生变化,使滞后两期猪肉价格与当期生猪价格呈负相关。滞后一期猪仔价格对当期生猪价格有正向影响,短期内猪仔成本提高1%,导致当期生猪价格上涨0.36%。短期内,滞后一期的生猪价格和滞后一期的猪肉价格对当期生猪价格的影响最大。

4.2.5. 模型检验

检验模型残差项,结果如图7所示显示“无自相关”。关于整个系统的稳定性,如图8所示所有的单位根基本在单位圆内或圆周附近,系统整体上是稳定的。

Figure 7. Autocorrelation test of residual

图7. 残差项的自相关检验

5. 结论与建议

本文通过季节调整和HP滤波方法,从生猪和猪肉价格中分离出季节因子、不规则变动、趋势成分和周期性波动成分,并得出结论:我国生猪和猪肉价格波动具有高度的一致性,生猪和猪肉价格存在明显的季节变化和不规则变动;生猪价格呈现波动型上涨趋势,周期缩短,振幅增加。本文使用协整分析方法,构建向量误差修正模型,分析牛肉、玉米、猪肉和猪仔价格对生猪价格影响,发现:从长期来看,生猪价格受猪肉、猪仔影响大,受牛肉、玉米价格影响小;从短期来看,滞后一期的生猪价格和猪肉价格对当期生猪价格的影响最大。总的来说,对于生猪价格的干预,短期内效果要好于长期。

本文通过对生猪价格影响因素进行分析,并且结合我国生猪价格波动特征,提出稳定我国生猪价格的三点具体建议:1) 稳定生猪生产成本。猪仔价格、玉米价格变动是导致我国生猪价格波动的重要因素,猪仔成本和玉米成本是生猪生产成本的重要组成部分,稳定生猪生产成本有助于稳定生猪价格。2) 提升外部冲击防御能力。外部冲击往往会造成生猪供需失衡,生猪价格不规则波动。健全生猪及猪肉储备体系,完善生猪及猪肉储备功能,稳定生猪市场。3) 完善生猪期货市场。生猪现货价格的剧烈波动,会损害养殖户和消费者的共同利益。利用生猪期货回避现货市场生猪价格波动的风险。