1. 引言

1983年,我国建立了内部审计制度 [1] ,而我国的卫生系统内部审计是从1997年才开始发展起来。此后一些法律法规的发布也推动了卫生系统内部审计的制度化、法制化。同时,在2016年的全国卫生与健康大会上,习总书记的指示也促进了卫生系统内部审计工作的发展。本文对大数据背景下公立医院内审发展现状进行初步探讨,对存在的问题和原因进行分析,并针对公立医院内审存在的问题提出一些建议。

2. 内审的内涵与作用

2.1. 内审的内涵

国际内部审计师协会(IIA)将内审定义为:内部审计是一种独立、客观的确认和咨询活动,通过运用系统的方法,评估并改善风险,帮助组织实现其目标。

卫生计生系统内部审计是指卫生计生系统内审机构和内审人员对本系统、本单位实施的一种活动。根据内审理论,公立医院内审主要有监督、评价、咨询三种职能 [1] 。

2.2. 内审的作用

2.2.1. 加强医院内部管理的有力保障

公立医院内审不仅要对国家的政策法规的遵循情况进行审计,也要对本单位内部制定的政策、规章、制度等进行监督。内审查错纠弊、预防警示的功能使内审成为实现医院目标和医院价值的创造者。

2.2.2. 规范医院治理,防范风险

内审作为公立医院自身的约束机构,能够发挥加强医院内部管理、促进医院运行质量与效率的统一、防范治理风险、促进医院可持续发展的作用,同时也是加强权力制约、构筑惩防体系的有力屏障 [2] 。

2.2.3. 提高医院的纵向横向协同效应

内审在纵向层面看,能够保证组织上下一致,积极贯彻执行高层的各项战略和方针政策,提高医院的纵向协同效应。在横向层面,内审过程中,需要获得医院各部门的配合,从而促进医院各部门、各岗位的协同工作,使医院创造更多的价值。

3. 国内公立医院内审发展现状

3.1. 基本情况

本文通过发放自制问卷进行调研,涉及我国16个省、26个市的县级以上公立医院,共发放调查问卷50份,回收46份,回收率92%。

调查对象以财务人员居多,占84.78%;文化程度以本科居多,为67.39%,研究生学历以上占23.91%。仅有28.26%来自审计科,有60.87%来自财务科;调研医院中,仅有4.35%的医院拥有10人以上的内审工作人员,这说明我国卫生机构的审计人员配备还不够完善(见图1)。

3.2. 结果与分析

从调查数据可以看出,有71.74%的医院设置了独立审计机构,21.74%的审计机构是与纪检监察部门合署办公的,还有少数隶属于财务部门或者与法制办联合设置的。

在内审制度方面,调查结果显示(见表1),仅有一家医院认为医院现有内审制度非常健全,还有4.35%的医院内审制度不健全。内审风险控制制度和复核制度与之相似,这说明我国公立医院内审制度仍有可完善的空间。

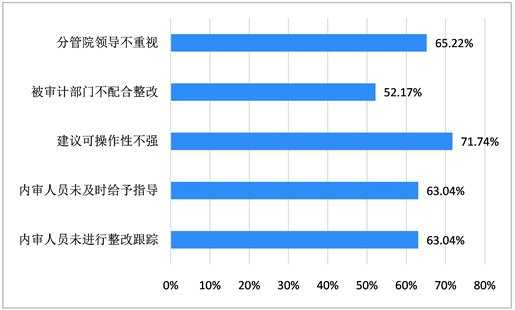

在调查影响审计结果应用的因素时,调查结果显示(见图2)大部分医院认为内审建议可操作性不强、分管院领导不重视是审计结果未能有效利用的主要原因。这说明要使审计结果更好应用,除了要得到外部领导层的支持外,还需要审计部门内部改进自己的工作,针对审计内容提出更加切实可行的建议,以及做好指导与跟踪工作。

Table 1. Construction of internal audit system

表1. 内审制度建设情况

Figure 2. Factors affecting the application of audit results

图2. 影响审计结果应用的因素

本次问卷从个人、组织和环境三个维度探讨了影响大数据审计推行的因素,问题包括6个选项,对选择“非常显著”的答案赋分为6,“显著”赋分为5,“一般”赋分为4,以此类推,“不太显著、不显著、不确定”依次赋分为3、2、1。运用spss25.0进行描述统计,具体结果见表2,分析各项选项的均值,基本都处于4.87~5.37之间,得分较高。其中,最显著的因素是组织层面的“专业人才队伍建设”、“领导重视度”,其次是环境层面的“缺少信息共享平台”。

Table 2. Evaluate the factors affecting the implementation of big data audit model from different dimensions

表2. 不同维度评价影响大数据审计模式推行的因素

在调查大数据审计模式推进过程中的困难时,思路难转变、数据难收集、数据质量低、数据安全风险技术难掌握、平台不完善、专业人员少共6项的响应率和普及率明显较高(见表3)。

Table 3. Difficulties in the implementation of big data audit

表3. 大数据审计推行过程中的困难

对医院审计机构的发展目标分析,见表4,加强审计制度建设,强化审计独立性;拓展审计范围,应审尽审;提升审计结果运用,强化整改效果;加强人才梯队建设;推进信息化审计手段共5项的响应率和普及率明显较高。

Table 4. Development goals of hospital audit institutions

表4. 医院审计机构的发展目标

4. 国内公立医院内审存在的问题及原因

4.1. 国内公立医院内审存在的问题

4.1.1. 医院内审机构尚不健全

我国公立医院的内审机构尚不健全,监察着重于行政监督,纪检着重于党纪监督,审计着重于经济监督,拥有各自的关注领域,如果一味将其杂糅反而不利于其职能的发挥。

4.1.2. 医院内审人员素质不高

本文调查显示,我国公立医院内审人员学历偏低,大多数审计人员都是财务专业出身,对医学、法律、计算机等知识的了解较少,后续关于审计的一些培训途径也比较单一,无法多方获取审计知识,因此难以完成医院内审的一些工作,不能对内审结果提出切实可操作的建议。

4.1.3. 医院内审制度不完善

在医院层面,我国公立医院普遍没有建立完善的内审制度,缺少完善的内审风险控制制度,内审复核制度也不健全,内审呈碎片化状态。没有健全的制度保障,内审工作难以发挥作用。

4.1.4. 医院内审信息化程度较低

目前仍有许多医院采用的是传统手工的审计方式,并且据调查显示,仍有67.39%的医院未建立大数据中心,医院之间无信息交流,医院内部各部门之间信息沟通缺失,形成信息壁垒,造成审计效率的低下。

4.2. 公立医院内审问题产生的原因

4.2.1. 内审的定位不清晰

有学者指出,内审本质上是一种委托受托责任 [3] ,但是多年来,内审的定位并不清晰,审计的本质是经济监督,纪检的本质是法纪监督 [2] ,二者职责不同,如果将其简单的合署办公,那么二者都不能最大程度的发挥作用。

4.2.2. 审计人员保障不足

随着医院的经济业务活动日益繁杂,内审的业务范围也逐渐扩大,因此需要更多的审计专职人员。但是当前公立医院审计人员数量少、素质较低,人员的配备与医院高速发展的审计需求不匹配。

4.2.3. 内审职责权限边界不清

产生公立医院内审制度不完善问题的原因在于公立医院内审职责权限边界不清 [4] ,此次问卷调查显示,医院内审发挥的作用排序为:监督 > 评价 > 建议 > 咨询,医院审计人员审计更多的是发挥监督的作用,而对审计报告出具之后的整改追踪环节,建议和咨询的排序较低。

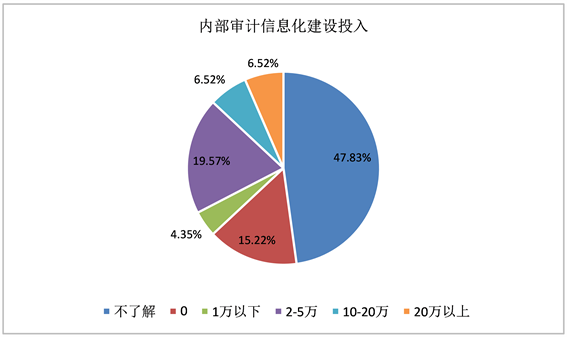

4.2.4. 信息化投入程度低

大部分的医院对于信息化建设的投入仍较低(见图3),没有充足的资金支持,内审部门难以配备先进的审计的软件,无法获得后续的进修培训,导致很多医院仍采用传统手工的方法进行内审活动。

5. 完善公立医院内审的对策建议

5.1. 设立专门的内审部门

首先,从法律层面上赋予内审独立性的权利,保障内审部门的权威。其次从医院内部探索内审组织管理新模式,设置独立的审计机构,内审机构的设置层次相对高于其他职能科室。

Figure 3. Investment degree of internal audit informatization construction

图3. 内部审计信息化建设投入程度

5.2. 打造专业内审团队

医院领导要加强对内审人员的多元化培训,例如信息技术、大数据可视化技术、法律法规、医疗常识等方面的培训。其次,医院可以引进一批专业能力强、涉及卫生统计、法律、金融、计算机方面的审计人才进入到内审队伍中 [3] 。

5.3. 完善内审制度体系建设

医院要根据外部条件的变化和自身实际,因地制宜设置出适合医院内部的内审制度体系。同时做好审计结果的追踪,运用PDCA循环法对审计结果进行闭环监督直到整改完成。

5.4. 加强大数据审计平台建设

从目前来看,我国大数据与内审的结合尚还处于发展阶段,公立医院可以建立数据审计中心,通过数据清洗和数据挖掘来收集高质量审计数据;建立审计知识库,将相关法律法规、审计方法、专业知识、审计经验总结、运算法则、运算逻辑等收录于知识库之中,更好地辅助内审人员工作的开展。

基金项目

中国卫生经济学会卫生健康经济管理第二十二批重点课题“基于大数据背景下的公立医院内部审计探索和研究”(CHEAZZ20212208)。

NOTES

*通讯作者。