1. 引言

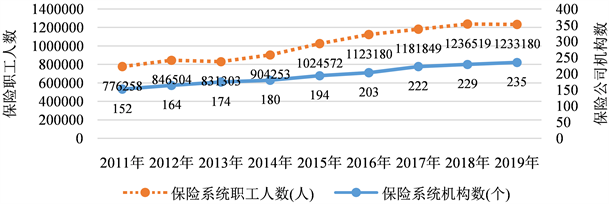

保险业是现代金融系统的三大支柱产业之一,其发展程度是衡量国家经济发展的重要指标。随着国民收入水平的快速提高,国内保险需求大幅增加。在国家政策的支持与激励下,保险业快速发展,但不论是在保险密度还是保险深度方面,同欧美发达国家相比仍处于较低的发展水平。为了进一步推动保险业的发展,2014年起,国务院关于保险服务业相关的各项政策在不断地发布和推进,使得保险业进入了一个崭新的发展阶段。2012年至2019年,我国已经成为世界上第二大保险国,年均保费收入增长率达18.67%。根据银保监会统信部数据显示,2019年1~10月,全国原保险保费收入累计37,058亿,比上年同期增长了12%。上述数据表明,目前中国保险市场发展迅速,未来的市场潜力庞大,保险行业是一个值得关注和投资的行业。伴随而来的是机构间的竞争愈加剧烈(见图1)和各地区的保险密度和保险深度有很大差别(见表1)。而从资本市场来看,我国保险行业的整体发展水平大致可以由国内的上市保险公司来判断,如果选择适当的企业价值评价方法,就能够正确地评价一个企业的价值,这有利于我们掌握保险行业的整体发展情况,准确了解保险公司的真实价值,同时对于投资者和管理人员来说,可以为股票投资和企业并购等提供决策依据。

当前,众多投资者通过分析市盈率来辨别投资风险和投资价值,以便于更好地选择合适的投资策略,同时政府金融监管部门也将市盈率作为重要参考资料来制定合理政策,引导资本市场健康和谐发展。市盈率是由股票价格比上年度每股收益所得出的(Benjamin Graham,1934) [1],在预测股票未来的获益能力中发挥一定的作用(Fairfield,1994) [2]。国外学者通过对发达国家和发展中国家股票的市盈率影响因素进行分析,发现市盈率与每股收益、总投资回报率、GDP增长率、股利分配率等均存在显著的相关关系(White,2000;Ramcharran H,2002;Azam,2010;Huang等,2012) [3] [4] [5] [6],同时预期成长性水平、股利支付水平、利率水平、市场风险程度和投资者信念等也都是影响市盈率的重要因素(Shamsuddin等,2004;Zorn等,2009;Jitmaneeroj,2017) [7] [8] [9]。国内学者以我国A股市场为研究对象,多角度分析市盈率,发现流动比率、净资产收益率、流通股比率等均存在显著的相关关系(武一等,2002;徐筱凤等,2005) [10] [11],另外,持股结构对上市公司市盈率也存在一定的影响,即企业前几大股东持股比例、各董事持股比例的数值越大,该企业的市盈率将越低(崔洁,2013) [12]。同时根据上市公司市盈率影响因素,通过建立多元回归模型可以发现,不同因素对市盈率的影响大小不同,其中净资产收益率和换手率对于市盈率的影响是最大的(宋光辉等,2016;陆雪丽,2017;韩荟雯,2017;林南玲等,2018;胡慧敏,2019) [13] [14] [15] [16] [17]。

Figure 1. Trends in the number of insurance companies and the number of insurance employees in China

图1. 我国保险公司机构数及保险职工人数变化趋势

Table 1. Insurance business situation of all over the country in 2019

表1. 2019年我国各地保险业务情况。

资料来源:国家统计局官网。

总结目前的国内外研究文献可以发现,关于我国上市公司市盈率影响因素的研究,不管是在理论基础还是在实证分析方面都很少。在研究方法上,学者们从上市公司方面分别假设、检验并分析影响市盈率的因素,大部分以先验的财务理论知识为基础,选择少量的指标进行最小二乘回归或者其它具体金融模型的分析,来判断这些指标对市盈率是否有显著影响。由于不同学者的理解不尽相同,所以考虑的指标、使用的模型都很不一样,目前尚未得出一致性的结论,而且这些研究都只考虑了少量财务指标,可能会忽略对市盈率产生重要影响的因素。同时,我们发现没有研究保险行业上市公司市盈率影响因素的文献。我国的上市保险公司日臻完善,吸引了越来越多的投资者,他们在选择企业进行投资时,首先考虑的一个指标也是市盈率,因此研究上市保险公司市盈率的影响因素就显得十分迫切和重要。

本文运用Lasso+分位数回归模型分析我国上市保险公司市盈率的微观影响因素,既能筛除掉那些对市盈率影响甚微的指标,防止这些指标将重要因素湮灭,又能帮助我们考察市盈率影响因素处于不同分位数下的效应变化情况。

2. 理论模型

2.1. 面板数据的Lasso变量选择

Lasso是Tibshirani在1996年提出的一种最常用于变量选择的方法,它是以压缩系数为基础来进行变量选择的 [18]。此方法在常规的最小二乘法的基础上添加了限制条件,这个限制条件便是将系数的绝对值求和之后小于一个常数,通过这样一个限制条件的压缩,模型估计中一些回归系数的数值变为零,这方便我们进行变量的选择从而对模型进行更精准的描述。Lasso不仅具有最佳子集选择层面方便阐述说明的优势,而且具有类似于岭回归的稳固性优势。

Lasso等价的数学描述如下(Robert Tibshirani,1996):

(1)

其中:n为样本量,p为指标个数;

为第i个样品的第j个指标变值,

为第i个样品的因变量值;

为待估参数;

为惩罚项,

为非负惩罚参数,其值越大,删除的变量越多,反之删除的变量就越少。

易知,个体固定效应Lasso等价的数学描述为(李子强,2014) [19]

(2)

其中:N为个体数,T为时期数;

为t时刻第i个个体第j个指标变值,

为t时刻第i个个体的因变值。

面板数据混合Lasso是其特例。

2.2. 面板数据的分位数回归

针对解释变量,分位数回归可以得到不同的分位数水平下的系数估计,显示出自变量随分位数变化其影响程度的变化,挖掘更丰富的信息,分析结果也更加全面深入。

假设随机变量Y的分布函数为

,则Y的

分位数为使

的最小的

值,即

(3)

假定回归方程的形式为

(4)

其中:

为被解释变量;

为解释变量;

为各解释变量的回归系数;

为随机扰动项;

为截距项。分位数

下的截距项和回归系数记为

和

,其估计通过最小化下式得出(Koenker R,1978) [20]:

(5)

易知,固定效应分位数回归估计为(罗幼喜,2010) [21]

(6)

其中,

。若面板数据模型为混合估计模型,则

。

3. 数据、结果与分析

3.1. 数据来源

截止到2020年1月,我国保险行业上市公司仅有中国人寿、中国太保、新华保险、中国人保、中国平安、西水股份、天茂集团和中国太平共8家上市公司。为获得较多的样本量,同时考虑数据的完整性和连续性,本文选用2011~2019年我国保险业上市公司的时间序列和截面两个维度上的季度A股数据来构建模型,避免了市场交易差异的影响,根据市盈率的定义,剔除了市盈率是负数以及有其它数据缺失的样本。本文所使用的数据来自于锐思数据库以及各公司披露的财务报表。

3.2. 指标选取

在微观层面,影响我国上市保险公司市盈率的因素繁多,为更加系统地进行分析,本文根据指标选取的科学性、全面性、数据可获取等原则共选取了30个财务指标,涵盖了盈利能力、偿债能力、成长发展能力和营运能力四个方面。本文拟定的各个指标及其含义(见表2)。

Table 2. Influencing factors index of the P/E ratio of listed insurance companies and the descriptive statistics analysis of the index

表2. 上市保险公司市盈率影响因素指标及其描述性统计分析

由表2可以看出,2011~2019年,Dbtanequrt的波动比较大,意味着企业对于负债的偿还能力在不同年份和不同省份之间存在明显差异;ROA、Totassgrrt、PB、Equrat、Fixassrt的波动很小,体现了保险业上市公司的投资价值比较高,能吸引日益增多的投资者进行投资。

3.3. 基于混合估计模型的分析

我们以30个影响因素指标为解释变量,上市保险公司市盈率为被解释变量,在数据经过标准化处理后,建立面板数据的混合估计模型如下:

(7)

其中:

表示个体,

表示时间;

表示随机扰动项。用Stata 15软件进行参数估计,结果(见表3)。

Table 3. Results of mixed model estimates for the analysis of factors affecting the P/E ratio of listed insurance companies

表3. 上市保险公司市盈率影响因素分析的混合模型估计结果

t statistics in parentheses; *p < 0.1, **p < 0.05, ***p < 0.01

由表3可以看出,

为0.719较高,拟合效果相对较好。混合估计模型中共有9个影响因素指标至少在10%的水平上显著。其中NAPS的系数为1.162,且在1%的水平上是显著为正的,说明每股净资产对于市盈率的影响作用是正向的,即每股净资产越高,投资者越喜欢,未来的前景越高,相应的股票就越有可能被追捧,从而推高股价,使得市盈率也会相应的提高;同理,OpeCPSgrrt、Totprfgrrt、NAPSgrrt、Susgrrt、PB、Totassrat、OpeprfPS的系数分别为0.000256、0.0646、0.197、0.842、7.703、179.5、5.302,且至少在10%的水平上显著为正,说明其对市盈率均存在显著的正向促进作用;Casrtsale和Opeincmgrrt的回归系数分别为−0.155和−0.158,且都是在5%的水平上显著为负,说明其对市盈率起到显著的负向促进作用。

传统的最小二乘回归,不仅忽略掉了各解释变量之间的相互作用,而且特别容易受到一些异常值的影响,从而出现估计系数变得特别大或特别小这样不准确的状况,因此仅仅通过上述分析结果,不能够对市盈率与影响因素指标的相关性给予十足的把握。所以,考虑到财务指标之间存在的共线性,本文首先利用Lasso对影响因素指标进行筛选,仅留下对市盈率影响比较显著的指标,筛选掉那些影响甚微的指标,防止这些指标将重要因素湮灭,然后再进一步分析保留财务指标同市盈率之间的关系。

3.4. 基于Lasso的影响因素指标筛选

本文利用Lasso对上市保险公司市盈率的影响因素指标进行筛选(见表4)。该表显示,随着λ由大到小,Lasso筛选出越来越多的指标进入模型:当λ > 1602.10303时,由于惩罚力度过大,所有指标的系数均为0;当λ = 1602.10303时,常数项首先进入模型;当λ = 1459.77661时,Netprfrt进入模型;Dbequrt进入时的λ最小,为0.482926。

Table 4. Variables entering with the change of λ in Lasso solution (part)

表4. Lasso求解中变量随λ变化进入情况(部分)

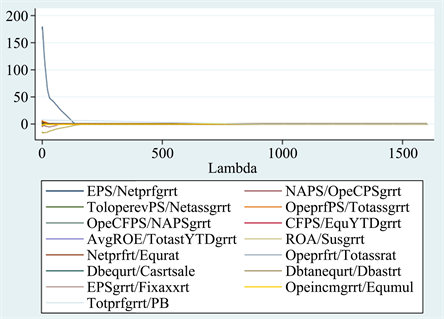

整个求解过程的路径(见图2),显示了对于不同影响因素指标回归系数的变化过程 [22]。其中,当λ = 0时(图2中最左边),不存在惩罚项,故此时Lasso等价于最小二乘估计;而当λ很大时(图2中最右边),由于惩罚力度过大,所有指标的系数均为0。

Figure 2. Lasso model solution path

图2. Lasso模型求解路径

Lasso中的λ,如果设置的太大,那么最后的模型参数将均趋于0,造成拟合不足;如果设置的太小,又会造成拟合过度 [23] [24]。所以,λ的取值一般需要通过交叉验证(梁子超,2020) [25] 来判断。本文采用10折交叉验证选择的最优

,对应的Lasso估计结果如表5所示,第2列即为Lasso所估计的影响因素指标系数。其中,除常数项外,ROA、Netprfrt、Opeprfrt、NAPS等13个财务指标的系数为非零,而剩下未出现的17个财务指标的系数是等于0的,通过Lasso被筛选出去了。通过对比Lasso和混合估计的回归结果可以发现,一些指标的回归系数变化很大,比如Totassrat的回归系数由混合估计的59.0737216变成了Lasso估计的16.7222840,由此说明混合估计回归受各指标之间多重共线性的影响,出现估计系数变得特别大或特别小的状况,结果变的不准确。而Lasso通过财务指标的筛选在很大程度上克服了多重共线性的影响,得出的结果更加准确(见表5)。

Table 5. Lasso regression estimation results (λ = 98.304)

表5. Lasso回归估计结果(λ = 98.304)

3.5. 基于Lasso的分位数回归

在利用Lasso进行影响因素指标选择的基础上,我们采用面板数据的分位数回归分析我国上市保险公司市盈率的微观影响因素,并通过回归结果的显著性进一步找出具有重要影响的财务指标。

本文把经Lasso筛选出的指标分别代入0.25、0.5和0.75分位数回归方程(见表6)。

0.25分位点处对应的是市盈率相对较低的水平。从分位数回归结果可以看出,ROA、NAPS、OpeCPSgrrt、PB的系数均在0.01水平下显著,Totassrat的系数在0.05水平下显著,NAPSgrrt的系数在0.1水平下显著。同时我们可以观察到,Totassrat、PB和ROA这三个指标的回归系数较大,这是因为这三个指标的数据在取值范围上相对较小。在0.25分位点处,NAPS在0.01水平下显著,其系数为0.359,说明其对市盈率有显著的正向影响,而且在当其他条件不变的情况下,该指标增加一个单位,市盈率将平均提高0.359个单位。而OpeCPSgrrt这个指标的回归系数的绝对数值较小,虽对市盈率有显著正向影响,但系数相对较小,表明这个指标对市盈率的影响不是很大。

处于0.5分位点处的上市保险公司,代表了所有公司市盈率的平均水平。从分位数回归结果看,ROA、NAPS、PB这三个指标的系数均在0.01水平下显著,并且对上市保险公司市盈率有正向影响,其回归系数分别为6.556、0.366和6.363;Opeincmgrrt和Equmul分别在0.01和0.05显著水平下对上市保险公司市盈率有负向影响,其回归系数分别为−0.123和−0.602;OpeCPSgrrt和NAPSgrrt对市盈率有正向影响,且在0.05的显著水平下显著。在0.25分位点处,Totassrat这一指标的回归系数为23.54,但在该分位点处该指标的影响不显著。同时,与较低分位点处相比,0.5分位点处Opeincmgrrt和Equmul的回归系数绝对值明显变大。

0.75分位点处对应的是市盈率相对较高的水平。ROA、NAPS、PB这三个指标依旧对上市保险公司的市盈率有正向影响;Equmul和Opeincmgrrt这两个指标对上市保险公司的市盈率有负向影响。不过,随着分位点的增高,OpeCPSgrrt和NAPSgrrt这两个指标对保险公司市盈率的影响不再显著。

表6显示,随着分位数的增加,ROA的回归系数不断增大,且在至少0.05的显著性水平下显著,说明随着PE的增大,ROA对PE的影响越来越大;NAPS是反映上市保险公司盈利能力的指标,NAPS的分位数回归系数呈现先增加后减少的趋势,由0.359到0.366,再到0.357,对上市保险公司市盈率的影响呈倒“U”型,由此说明,NAPS对PE的条件分布两端的影响小于其中间部分的影响,也就是说增加NAPS对低PE和高PE的影响都比较大,但影响最大的是中间部分;随着分位数的增加,OpeCPSgrrtt的分位数回归系数呈现递减趋势,由0.000431到0.0003441再到不显著,由此说明随着PE的增大,OpeCPSgrrtt对PE的影响是越来越弱的;Equmul是反映公司偿债能力的指标,当PE值处于中高水平时,Equmul对市盈率有显著的负向促进作用;当PE值较小时,Opeincmgrrt对PE的影响结果是不显著的,但随着PE值的不断增大,Opeincmgrrt对PE有着负向的促进作用,该作用至少在0.05的水平上显著。Opeincmgrrt能够体现一个企业在销售所得方面的收益增长状况,当该企业的营业收入增长率为正值时,说明这个企业的收益在不断提高,相应地股票收益率就会越大,市盈率就会变小,所以营业收入增长率同市盈率存在负相关关系;当PE值处于中低水平时,NAPSgrrt对PE有着正向的促进作用,该作用至少在0.05的水平上显著;PB是反映公司成长发展能力的指标,PB的分位数回归系数呈现先增后减的趋势,而且在0.75分位点处的回归系数是要小于在0.25分位点处的回归系数,说明PB在中间时,对PE的影响是最大的,在尾段时,对PE的影响是最小的;Totassrat这一指标主要反映公司的营运能力,当PE值处于较低分位数水平时,Totassrat对PE有显著的正向促进作用。

Table 6. Quantitative regression results of influencing factors after Lasso variable selection

表6. Lasso变量选择后的影响因素分位数回归结果

t statistics in parentheses; *p < 0.1, **p < 0.05, ***p < 0.01.

4. 研究结论

本文针对保险业上市公司市盈率微观影响因素,从财务状况的四个方面建立指标体系后,先是实证分析了应用面板数据混合模型的不足,接着进一步利用Lasso方法对财务指标进行筛选,在指标筛选的基础上将分位数回归用到了保险业上市公司市盈率微观影响因素分析,结论是:每股净资产、资产净利率、市净率、每股经营活动现金流量增长率、总资产周转率、每股净资产相对年初增长率对上市保险公司市盈率有着显著正向影响,而营业收入增长率和权益乘数对上市保险公司市盈率有着显著负向影响;当市盈率在不同的分位数水平下,各影响因素对其作用大小也有所不同。本文的研究结论有利于我们对上市保险公司市盈率的更深刻理解,并有利于我们更准确把握其走势,这对上市保险公司经营决策和投资者的投资决策都具有重要指导意义。

本文将Lasso和分位数回归有机结合起来分析上市保险公司市盈率影响因素是一有益尝试,该方法可用于其它类似研究。

基金项目

国家自然科学青年基金项目(61502280);山东科技大学研究生导师指导能力提升计划项目(KDYC17018);2019年山东省高等学校青创人才引育计划建设团队项目。

NOTES

*通讯作者。