1. 导论

1.1. 选题背景

2020年新冠肺炎这一重大突发事件的发生,对于我国经济发展甚至全球经济造成一定的冲击。在春节期间,国内经济生产活动遭到重创,第二产业因为人流问题,需要延迟开工;而第三产业是受疫情影响最大的,其中餐饮业、住宿业和旅游业等人流密集性的服务行业几乎处于停工状态。然而新冠疫情对中国经济造成的影响究竟有多大?为了量化对新冠肺炎对我国经济的影响力,本文选择消费者信心指数作为主要的测度变量。消费者信心指数不仅被认为是消费者总量的一个补充,而且与宏观经济指标之间存在着密切的联系,可以判断我国经济景气情况和预测我国经济发展的走势以及可以对经济周期变化进行监测。因此,本文测算新冠疫情对我国消费者信心指数的影响,通过结果分析,可以了解此次疫情对我国经济的影响,以及消费者对经济发展现状的一个看法。

1.2. 文献回顾

这部分主要从重大事件对经济影响的测算模型进行阐述。已有文献提到的测算模型主要有:时间序列模型、基准回归、CEG模型、横向比较法。

国内很多学者基于时间序列模型测算疫情对中国经济的影响,例如王天荆,吴业军 [1] 以带有干预序列的ARIMA模型研究非典对中国深证成指走势的影响;吴令云和赵远东 [2] 和孙玉环 [3] 建立SARIMA模型测算非典对旅游业的影响。许多学者还从不同的测算方法重大事件的影响力,刘学良,张晓晶 [4] 建立基准回归模型研究非典对我国经济的影响,在此基础上分析新冠疫情可能对我国经济产生冲击的潜在影响。田盛丹 [5] 基于均衡模型分析对我国宏观数据进行分析新冠疫情对我国经济的影响;周梅芳等 [6] 以2017年投入产出表的数据构建标准的均衡模型量化新冠疫情对我国宏观经济和行业产出的影响;而李静 [7] 利用横向对比,研究上海世博会对我国经济的拉动效应。

在测算重大事件对宏观经济影响已经取得了一些成果,但是大部分文献是基于GDP增长率、旅游总收入、GDP总值、第一产业增长率等重要的宏观经济数据建立模型进行分析,而基于消费者信心指数构建模型测算影响的文献较少,然而消费者信心指数与宏观经济指标之间存在着密切的联系,对未来经济发展趋势有一定的预见性。因此,本文基于时间序列数据建立季节性时间序列模型测算新冠肺炎对消费者信心指数的影响,进而预测我国经济发展走势。

2. 研究对象和研究内容

2.1. 研究对象

1) 数据来源:为了确保数据的真实性和可靠性,本文全部数据均选自《国家统计局》。

2) 变量选取:考虑了数据的可取性以及完整性,这里选取了2007年1月~2020年9月消费者信心指数的月度数据和消费者预期指数的月度数据。

2.2. 研究内容

重大突发事件是指对突然发生会对国家、社会及人类造成危害的事件。一般通过测度没有发生该重大事件之前的经济指标的理论值与发生该重大突发事件期间的实际值之间的差值,该差值可以定量地反映某重大突发事件对某国家(或地区)的影响力。为了测度新冠疫情的爆发对我国经济发展的影响力,本文消费者信心指数和消费者预期指数作为研究对象,并收集了2007~2019年的月度数据和2020年1至9月的数据作为时间序列数据。

首先对数据构建模型估计参数,然后对数据进行预测,将实际值与预测值进行比较,其差值就是影响值,用来表示新冠疫情对经济的影响力。构建模型之前,先做数据预处理,本文的数据先进行时序图检验和单位跟检验,发现序列不平稳,进行经过一阶差分。考虑数据是月度数据,可能存在季节效应,因此,需进行季节分解,存在季节效应再进行12步差分。序列为非白噪声才有规律的统计信息可以提取,因此在数据平稳后需要继续白噪声检验。随后根据自相关图和偏自相关图进行模型定阶,在这一步需结合季节数据特征判断模型是否为简单季节模型还是乘积季节模型;根据AIC最小原则进行模型优化选择最优模型,在此模型的基础上,进行模型预测,测算估计值与实际值间的差值,从而分析疫情对经济的影响。

3. 时间序列分析简介

3.1. 时间序列分析

时间序列是指用按时间顺序记录的一列有序数据表示一个随机事件,记为

。而时间序列分析是基于某一时间序列,对其进行观察直观的数据比较或绘图观测,寻找序列内在的发展规律的一种分析方法。本文采用了时序图各经济指标的趋势,通过时序图可以直观地发现序列地波动特征。或者进一步从序列自相关的角度进行研究,寻找它变化发展规律,预测它的发展趋势。这种方法是时域分析方法,具有固定的分析步骤,本文用R实现时域分析方法。

1) 平稳性时间序列

假定有一个时间序列

,其联合分布满足:

(1)

由于时间序列是按时间顺序记录的一列有序数据表示一个随机事件的一个序列,很难通过随机变量的联合分布得到其统计性质,而且很难确保所有的统计特征都不随着时间的平移而没有变化,因此这种严平稳理论在现实运用上没有太大的意义。

要判断一个时间序列是否是平稳的,我们只需看经过该随机过程所生成的时间序列是否满足下列条件:

(2)

(3)

(4)

如果以上三个条件都满足则称该时间序列是平稳的,但通常我们很难根据理论来判断一个时间序列是否平稳,需要通过检验方法。

一般我们采用图检验方法和单位根检验对一个时间序列进行检验其平稳性。图检验方法包括时序图和自相关图。图检验方法的优点是操作简单和运用广泛,但判别带有主观色彩,导致对平稳性的判断不够准确。单位根检验是指构造统计量进行假设检验的,检验单位根是否在,操作不复杂并且更加准确。

时序图检验:

一个时间序列在纵轴是研究对象的不同时刻的序列取值和横轴为时间的二维平面坐标图里,它如果围绕一个常量在有限范围内均匀波动,那么它是平稳的。

自相关图检验:

在很小的延迟阶数内,自相关系数在零均值附近波动,但不为零,也称自相关系数具有截尾性,代表序列是平稳的。如果在很大的延迟阶数内,自相关系数不在二倍标准差范围内则该序列不是平稳的。

单位根检验:

是指检验统计量的P值,如果P值大于显著性水平,不拒绝序列存在单位根的假设,反之拒绝序列存在单位根的假设。

2) 纯随机性序列

纯随机序列是指跟随机游走序列一样,是没有记忆的,且没有任何信息可以提取或者没有任何值得挖掘的价值的一个时间序列即满足

,

。

纯随机性检验也称为白噪声检验,检验不同时间点的序列值的相关信息是否存在,存在代表不是纯随机序列,可以进行建模提取信息,否则为白噪声序列即纯随机序列,没有研究的必要,模型到此结束。

3.2. 模型的确定与检验

1) ACF与PACF:

ACF是指样本自相关系数,表示

与

之间的相关程度,记为:

(5)

PACF是指偏自相关系数,表示剔除中间

个随机变量的干扰,从而得到

对

的纯粹影响。记为:

(6)

2) 模型的定阶过程

Table 1. Basic rule of model order determination

表1. 模型定阶的基本原则

根据表1中的模型定阶原则和结合自相关系数图选择适合的模型。

截尾:样本自相关系数或者偏自相关系数在最初的d阶明显超过2倍标准差范围,且由非零突然衰减为零均值附近波动,这种情况称为截尾,截尾阶数为d。

拖尾:由显著不为零的自相关系数衰减为零附近波动的过程比较缓慢或者非常连续,这种情况称为拖尾 [1]。

3.3. 差分

d阶差分:其实质是一个d阶自回归过程,指的是运用自回归的形式提取确定性信息,方程可以记为:

(7)

其中,

表示当期序列值,

表示过去i时刻的历史值,

表示进行d阶差分,

表示一个常量。

由于时间序列数据尤其是宏观的时间序列数据大部分不具有平稳性,通常具有明显的单调趋势,一般情况下需要进行1阶差分,甚至2阶差分才具有平稳性。

k步差分:

(8)

其中,B叫做延迟算子,表示一个时间指针,如果用当前的序列值去乘以一个延迟算子,相当于当前的序列值被往回拨了一个时刻,因此k步差分表示在时间上相距k个时期的两个序列值之间的减法运算。

1) 参数估计

建立模型之后,根据矩估计、最大似然估计和最小二乘估计法估计模型的参数。

最小二乘估计:本质是使真实值和估计值的残差平方和最小。本文采用最小二乘估计对模型的参数进行估计。

2) 模型的检验

我们还需要对模型的显著性即有效性进行检验,主要分析序列的残差项是否还有相关的信息未被提取。

因此,通过对残差序列进行白噪声检验,判断残差序列是否为白噪声序列,如果为白噪声序列,则残差序列没有任何能提取的信息,即模型拟合效果是显著的;否则模型拟合效果不显著。

4. 新冠疫情对消费者信心指数的影响

4.1. 数据预处理

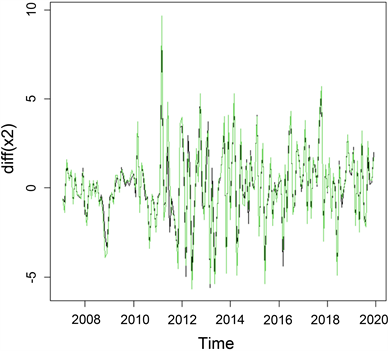

首先将各指标数据导入到R中,去除2020年的数据,用代码画出 和消费者预期指数的折线图,如下所示:

图1是个指标序列的趋势图,黑色曲线代表消费者信心指数,绿色代表消费者预期指数。通过图1可以看到这两曲线有明显上升趋势,初步认为序列是非平稳的,但是趋势图具有一定的主观性,需要进一步做单位根检验。

利用代码得到结果整理以后只保留 值部分,整理成表格如下,如表2所示:

Table 2. ADF test results for each series

表2. 各序列ADF检验结果

可以看消费者信心指数和消费者预期指数的值均大于0.05,说明在95%的置信区间下消费者信心指数和消费者预期指数序列存在单位根,这两个时间序列是不平稳的。为保证序列处理的一致性,我们这里将所有序列差分,并展示。

差分后将其可视化结果如图2所示:

Figure 2. Trend graphs for each economic indicator after differencing

图2. 差分后各经济指标趋势图

由图2可以看到消费者序列比差分前较为平稳,但观察各经济指标序列的趋势图波动存在一些规律,存在某个尖峰异常突出的情况。

考虑到数据是月度数据,可能受到月份的影响,因此,对原序列进行确定性分解,分析这两个时间序列是否会因为月份而发生波动情况。

由图3可知,两个消费者指数进行了12步差分后序列变更加平稳,波峰和波谷相对减少。因此,对一阶差分后的序列做12步差分是合理的。接下来同样需要对差分后的序列进行单位根检验,看是否存在单位根,检验序列是否真的差分后为平稳时间序列。

单位根检验结果如下如表3所示:

Figure 3. Timing diagram after 12-step differencing

图3. 12步差分后的时序图

Table 3. ADF test results for each series (after differencing)

表3. 各序列ADF检验结果(差分后)

可以看到此时序列P值均为0.01小于临界值0.05,认为都是平稳时间序列,符合ARIMA模型序列平稳的要求。序列平稳以后还要看其差分以后是不是变成了随机的序列,对处理后平稳的序列进行检验结果如表4所示:

Table 4. Results of randomness tests for each series

表4. 各序列随机性检验结果

由表4检验结果可知,序列消费者信心指数和消费者预期指数的 值均小于临界值0.1,因此可以在90%的置信区间下拒绝原假设,认为序列都是非白噪声序列,有研究的意义可以进行下面的分析。

4.2. 测算新冠疫情对消费者信心指数的影响

数据进行预处理之后,可以根据自相关图和偏自相关图对模型进行定阶,然后建立相应的模型对各经济指标进行测度分析。这一小节主要测算新冠疫情对消费者信心指数的影响值,先进行模型定阶,建立相应模型估计参数,再进行模型检验,通过检验之后对模型进行预测,用模型所预测的估计值和实际值进行比较,两者的差值便是新冠疫情对消费者信心指数的影响值。

1) 模型定阶

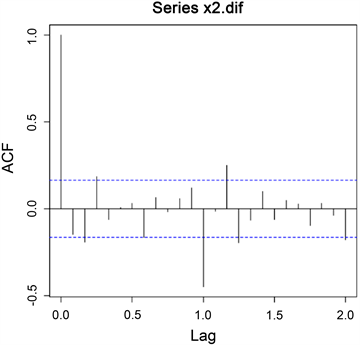

根据自相关图和偏自相关图进行模型定阶,自相关图见图4所示:

Figure 4. Consumer confidence index correlation chart

图4. 消费者信心指数相关图

图4中的x2.diff代表一阶差分和12步差分后的消费者信心指数序列,可以看到消费者信心指数序列偏自相关图呈周期内拖尾的态势,周期间的滞后3阶均在2倍标准差范围外,也具有拖尾性。自相关函数图表现为周期内1阶截尾;跨周期拖尾。因此,结合以上分析,对数据拟合ARIMA(1,1,1) × (0,1,1) [12]、ARIMA(3,1,1) × (0,1,1) [12]、ARIMA(3,1,0) × (0,1,1) [12]、ARIMA × (0,1,1) [12]。

2) 模型拟合

对2007年1月~2019年12月的消费者信心指数分别拟合上述6种模型,拟合结果如表5所示:

Table 5. Fitting results for each model

表5. 各模型拟合结果

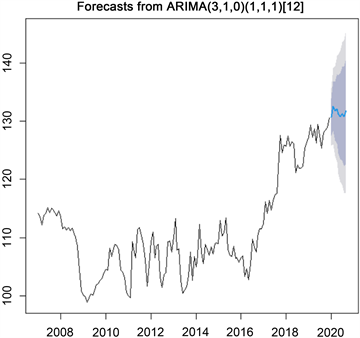

从表5可以发现,这六个模型的残差序列均大于0.05,说明这些模型可以将序列自相关信息提取完整。并且它们的AIC差异不大,其中ARIMA(0,1,1) × (0,1,1) [12]相比其他模型其AIC值最小为664.21。根据AIC最小原则,最优模型为ARIMA(0,1,1) × (0,1,1) [12],后续在此模型的基础上,对模型进行模型预测。

3) 模型预测

对ARIMA(0,1,1) × (0,1,1) [12]进行预测,结果如图5所示:

Figure 5. Consumer confidence index forecast results

图5. 消费者信心指数预测结果

前面将2007年1月~2019年12月的消费信心指数数据建立ARIMA(0,1,1) × (0,1,1) [12]模型,然后预测2020年1月~2020年9月的消费信心指数,图5是在此模型基础上预测的结果。

对预测结果进行可视化,如图6所示:

Figure 6. Forecast of consumer confidence index

图6. 消费者信心指数预测图

由图6可知,该模型预测结果跟原序列一样具有一定的趋势,因此,预测结果较好。

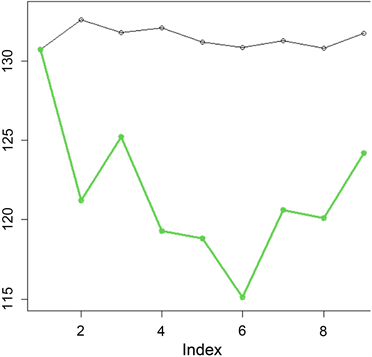

测算新冠疫情对消费者信心指数的影响,是通过测算2020年1月~2020年9月的消费者信心指数的实际值和预测估计结果的差值来体现。下面对实际值与预测值进行可视化,结果如图7所示:

在图7中,绿色折线图代表2020年1月~2020年9月的消费者信心指数的实际值,黑色代表ARIMA(0,1,1) × (0,1,1) [12]所预测的估计值。消费者信心指数的2020年1月到9月的真实值分别是126.400,118.900,122.200,116.400,115.800,112.600,117.200,116.400,120.500;而预测值为:126.62,128.1798,127.1789,127.7748,127.0863,126.8515,127.0243,126.5033,127.2209。由图7发现,预测1月份的消费者信心指数与实际值没有明显差异,很可能在1月份时候,人们还意识到新冠肺炎所带来的影响。随后因为疫情大范围的爆发,全国陷入了疫情恐慌。随着疫情的发展,企业和工人都延迟开工,在此期间许多中小企业纷纷破产倒闭,对我国经济造成了一定的冲击,从而导致消费者不看好当前的经济走势和对未来一段时间我国经济的发展预期较低。我国逐渐恢复经济生产,从7月份开始,消费者信心指数有所上升,但是相比常态,消费信心指数还是偏低。总体,新冠肺炎在短期内对我国经济造成了一定的冲击,短期内我国经济不能快速恢复常态的发展速度,因此,消费者对我国经济发展持有消极态度;但我国不断调整政策来减少疫情所带来的冲击,这使消费者对我国经济发展前景较为看好。

Figure 7. Consumer confidence index actual & forecast line chart

图7. 消费者信心指数实际值与预测值折线图

4) 影响值

上文通过实证分析已经发现新冠对经济造成了一定影响,那么还需了解这个影响有多大。

Table 6. Consumer confidence index differentials

表6. 消费者信心指数差值

由表6可以看到,消费者信心指数预测值均比实际值大,其差值先增大后减小。其中差值最小是1月,这时疫情对经济的影响不显著;6月份的差值是最大的,为14.2515,其次是4和5月份的差值;相比前半年,后半年的差值较小,但差值还是存在。说明在短期内,新冠疫情对我国经济存在一定的负效应。

4.3. 测算新冠疫情对消费者预期指数的影响

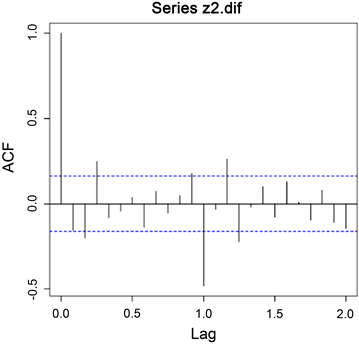

接下来对消费者预期指数利用相同的方法进行分析,过程不再赘述,只将重要结果进行展示,如图8所示。

Figure 8. Consumer satisfaction index correlation chart

图8. 消费者满意指数相关图

1) 模型定阶

通过图8可以发现,在自相关图中,滞后阶数在周期内是拖尾,跨周期1阶截尾;偏自相关图在周期内具有拖尾性,跨周期呈拖尾性。因此,可以认为季节自相关特征是自相关系数拖尾,偏自相关系数也具有拖尾性,以12步为周期的ARIMA(1,1)12模型提取差分后序列的季节自相关信息。因此,结合上面上述分析,对模型拟合ARIMA(1,1,0) × (1,1,1) [12]、ARIMA(0,1,1) × (1,1,1) [12]、ARIMA(1,1,1) × (1,1,1) [12]、ARIMA(3,1,0) × (1,1,1) [12]以及ARIMA(3,1,1) × (1,1,1) [12]模型。

2) 模型拟合

对2007年1月~2019年12月的消费者预期指数分别拟合上述6种模型,拟合结果如表7所示:

Table 7. Fitting results for each model

表7. 各模型拟合结果

从表7可以发现,这些模型拟合后,残差序列均为白噪声序列,说明这些模型都很好地提取了消费者预期指数序列的相关信息。再考虑AIC值,这几个模型的AIC值都很接近,其中ARIMA(3,1,0) × (1,1,1) [12]模型的AIC值最小,因此,认为模型ARIMA(3,1,0) × (0,1,1) [12]为拟合消费者满意指数序列的最优模型。

3) 模型预测:

同样对2020年1月~9月的消费者预期指数进行预测:

Figure 9. Consumer expectations index results

图9. 消费者预期指数结果

前面将2007年1月~2019年12月的消费预期指数数据建立ARIMA(3,1,0) × (0,1,1) [12]模型,然后预测2020年1月~2020年9月的消费预期指数,图9是在此模型基础上预测的结果。

对预测结果进行可视化,如图10所示:

Figure 10. Trend in forecast consumer expectations index

图10. 消费者预期指数预测趋势图

由图10可知,该模型预测结果跟原序列一样具有一定的趋势,因此,预测结果较好。

同样利用实际值与预测的差值测算新冠疫情消费者预期指数的影响值,并进行可视化:

消费者预期指数反映了消费者对未来经济形势的一个预期值。根据图11我们可以发现,消费者预期指数预测曲线与消费者信心指数预测曲线走势都是在2月份开始呈下降趋势,直到6月份触底回升,7月份开始呈上升态势。我认为,在1月份疫情才刚开始,人们对于新冠肺炎还没有一个清晰的概念,这对于消费者预期指数影响不大。到2月份时,大部分人会选择复工,却因为疫情延迟复工或者被迫失业,这导致人们开始担忧自己就业问题,甚至担忧自己的收入、生活质量保障等一系列问题。再者,新冠疫情具有范围广,较长的时间性等特征,至今一直不断出现新的病例,这加重人们对就业情况的不确定性,从而对预期收入、和生活质量等问题不是那么乐观。而下半年,国民经济逐步复苏,就业情况和收入等方面也逐步呈向好的趋势。因此,消费者预期指数逐渐呈上升趋势,但比常态还是存在一定的差距。

Figure 11. Consumer expectations index actual vs forecast line chart

图11. 消费者预期指数实际值与预测值折线图

4) 影响值

由表8可以看到,消费者预期指数预测值在1月份比实际值小0.0032,但从二月份开始,预期值均比实际值大。其中6月份的差值是最大的,为14.2515,其次是4和5月份的差值;相比前半年,后半年的差值较小,但差值还是存在。由于消费者预期指数反映的是消费者对未来经济发展的主观感受,预期值越小,对于未来经济发展越不看好。表7中实际值均比不发生疫情的预测值小,说明从长期看,新冠疫情对我国经济产生的负效应存在一定的滞后性。

Table 8. Consumer expectations index differentials

表8. 消费者预期指数差值

5. 结论

基于季节模型对消费者信心指数和消费者预期指数进行测算,通过结果分析,消费者信心指数和消费者预期指数的预测值与实际值存在一定的差值,说明新冠疫情对消费者信心指数和消费者预期指数产生一定的负效应。指数反映了消费者行为,指数下降,消费对经济现状和未来半年经济的前景在一定程度上是持有消极态度的,侧面新冠对我国经济产生了一定的负效应。

6. 未来展望

(一) 本文以消费者信心指数建立时间序列模型测算新冠疫情对经济的影响。可能仅靠时间序列模型可能存在高估或者低估新冠对经济的影响,后续可以基于不同的模型量化新冠对我国宏观经济的影响,以此探寻不同方法的预测能力是否具有差异,或者不同方法是否具有自己独特的优势。

(二) 经济的影响问题是一个宏观研究课题,衡量经济的因素是繁多且复杂的,很难剔除其他因素对经济的影响,并且由于受到篇幅限制和今年的数据搜集困难,本文只选取了消费者信心指数和消费者预期指数对我国经济的实际影响是不够全面的,存在一定的误差。为了减小误差,可以运用典型相关分析对影响经济增长的变量进行降维,再寻找变量间相关系数最大的线性组合建立模型,综合描述新冠疫情走势对经济发展的影响。

致谢

这篇文章由云南财经大学研究生创新基金(资助编号:2021YUFEYC069)资助。