1. 引言

随着环保观念的进步,全球都在积极应对气候变化,中国的能源发展也步入新的时代,“碳达峰、碳中和”成为我国重大战略发展目标。金融作为撬动实体经济发展的杠杆,发挥不可或缺的作用。我国碳金融交易市场方兴未艾,虽已初步建立相关的碳金融交易市场体系,在全国许多局部碳金融交易试点地区积极开展碳金融产品创新,但总体来说,政府对在碳金融交易市场中的投资风险分析并未形成完整的评估体系,风险的不确定性,在一定程度上影响未来碳交易市场的发展。重庆作为国家指定的碳排放交易试点之一,有义务积极响应国家政策,不断发现并完善本地碳交易市场的制度。

重庆是2014年开展碳交易试点,相较于北京、广东、湖北、上海四所碳交易所发展较晚,相关碳交易的波动性和风险水平研究少,因此本文拟对重庆市的碳交易情况进行分析,为重庆市的碳交易市场投资者提供参考,帮助重庆碳交易市场能够更好发展。对比同类型碳市场风险分析文献,发现采用GARCH-VaR方法能够很好度量风险。基于此本文采用GARCH-VaR方法来探讨重庆市碳金融交易市场中日收盘价在两种不同置信水平的风险测度值,从而对碳金融交易风险精确度量。概括地反映重庆地区的碳金融交易风险状况,有助于投资者把控碳金融交易市场的整体风险状况,促进重庆未来碳金融交易市场的发展和完善。

针对重庆市碳金融交易市场,基于2020~2021年碳金融交易市场日收盘价作为数据源,在90%和95%两种不同置信水平下的不同特定期限对重庆市碳金融交易市场中的风险进行度量。从而完善重庆市在碳金融交易方面的市场信息披露,帮助投资者有效管理碳资产或碳资产组合的风险,促进碳金融交易市场的完善。

2. GARCH-VaR模型

大量文献资料表明,很多金融数据具有ARCH效应,其波动性具有时变性和肥尾特征,如果简单用正态分布来刻画将会损失大量的尾部信息,从而不能准确测度风险。基于此,本项目怀疑重庆市碳金融交易市场日收盘价也存在ARCH效应。针对这一问题,选择采用波动率模型(GARCH类模型)估计VaR计算中关键的波动性,对数据进行有效处理,很好的解决数据中的ARCH效应,全面利用数据信息。

VaR是指在一定置信水平和一定期间内,金融产品或其组合在未来价格波动下所面临的最大损失。能够全面、准确和快速地量化市场风险。常用的VaR方法有GARCH模型、移动平均法和隐含波动率法。VaR用公式表示为:

GARCH模型是对ARCH模型的进一步发展,从而对时间序列进行分析,GARCH (p, q)模型表达式为:

基于ARCH模型族的VaR计算能够比较有效的展示研究变量的波动性特征。这主要是由于在描述金融市场资产收益的波动性方面,能够更好地模拟出收益率的波动性特征,由此计算出来的VaR值能更真实地反映出金融风险。本文将利用GARCH模型中的条件方差来估算重庆市碳金融交易市场在90%和95%两种不同置信水平下的VaR,从而分析碳金融市场的风险。

3. 实证分析

3.1. 描述性统计

综合考虑我国碳交易价格情况,决定选取重庆市2020年1月6日至2021年3月23日的每日碳交易收盘价数据,数据来源于碳k线网站。共计286个数据(周末不开盘),

是第t天的碳交易收盘价。考虑到数据平稳性及广泛性使用性,对数据进行对数处理

,得到285个有效数据。用Eviews10对重庆市碳交易收盘价对数收益率的描述统计及时间序列特征分别见图1和图2。

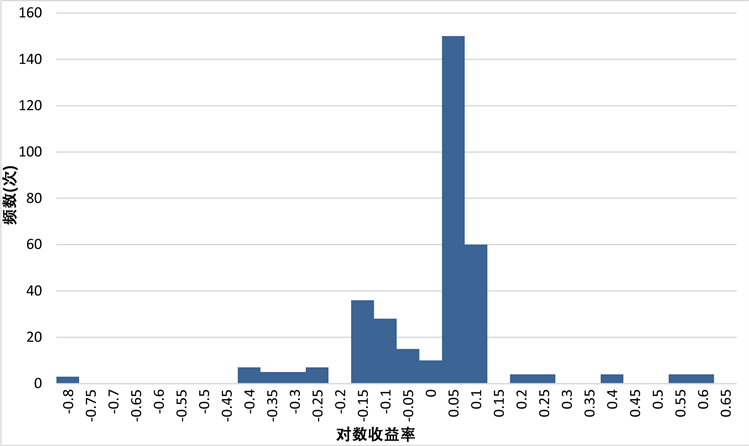

图1表明:样本期内收益率较小,标准差(Std.Dev.)为0.101539,表明碳价格波动性较大,峰度(Kurtosis)等于20.80780远远大于3,说明数据具有尖峰特征,偏度(Skewness)小于0,说明数据左偏;同时Jarque-Bera统计量相伴概率p接近于0,统计结果表明拒绝收益率时间序列服从正态分布的原假设。 [1]

Figure 1. Descriptive statistical chart of logarithmic rate of return

图1. 对数收益率的描述统计图

Figure 2. Time series diagram of logarithmic rate of return

图2. 对数收益率的时间序列图

图2表明:从碳交易价格序列可以看出,重庆碳交易价格存在较大的波动,并且在某个时间点具有集聚性和爆发性,面临较大市场风险,因此我们推断该数据可能存在ARCH/GARCH现象。

3.2. 平稳性检验(ADF (单位根)检验)

为研究收益率序列是否平稳,采用平稳性检验,根据表1可知,ADF统计量为−20.21491,均小于置信水平1% Level~10% Level统计量,p小于0.05,即该序列显著为平稳时间序列。

Table 1. Test results of yield stability

表1. 收益率平稳性检验结果

3.3. 相关性检验、建立模型

表2为36阶自相关检验(只显示6阶)。通过碳价日收益率R的自相关图,发现自相关函数和偏自相关函数值基本接近于0,证实了碳价的对数收益率序列是平稳时间序列。在表格的PAC(偏自相关函数)处可以看出,一阶之后PAC值突然收敛到临界值水平范围内,表明了碳价收益率序列存在一阶截尾现象,因而判定存在AR (1)过程,从而建立均值方程

,结果如下 [2] :

依照对数收益率的方程回归结果(表3),常数项c的t统计量绝对值为0.079729,P值为0.9365,大于临界值水平范围,表明接受原假设(c = 0),即建立均值方程为:

Table 2. 36 order autocorrelation test of logarithmic return rate (only 6 orders are displayed)

表2. 对数收益率36阶自相关检验(只显示6阶)

Table 3. Equation regression results of logarithmic rate of return

表3. 对数收益率的方程回归结果

(t-Statistic = −3.107894)

3.4. 异方差检验

检验是否存在异方差性,需要对上述均值方程回归所产生的残差序列进行检验。针对上述残差序列的异方差检验,滞后期选择8期,检验结果见表4,F统计量与N*(R2)统计量的P值均为0,即P值均显著小于临界值水平范围,因此拒绝原假设(不存在异方差性——不存在ARCH效应),即ARCH-LM检验说明了碳价的对数收益率序列存在显著的ARCH效应(存在异方差性)。因此,该收益率序列可以建立GARCH模型。

3.5. GARCH模型的估计

检验得出收益率序列存在异方差,为更好拟合序列,采用GARCH模型对序列进行参数估计。建立四个GARCH (p, q)模型,见表5:

通过比较上述四个GARCH (p, q)模型,GARCH (1, 2)的AIC (Akaike information criterion, 赤池信息量准则)最小,拟合效果最优。

Table 6. Inspection results of GARCH (1, 2)

表6. GARCH (1, 2)检验结果

通过表6可以看出,方程系数之和小于1且接近1,说明序列满足平稳性,条件方差所受冲击是永久的,模型具有可预测性。

GARCH (1, 2)模型如下:

,

3.6. 基于GARCH模型的VAR计算和后验测试

根据拟合得到GARCH (1, 2),通过Eviews10软件可以迭代算出重庆市碳价收益率的市场风险

(见表7),开方得到的标准差

代入

,就这样根据第(t − 1)天的股票价格

预测第t天的VaR值。 [3] (

为置信水平1 − α下的分位数,α为显著水平)

由于样本数据过多,本文只列出部分预测计算结果。

Table 7. VaR value calculated by the model (local)

表7. 模型计算得到的VaR值(局部)

为了验证VaR估计的有效性,我们对模型进行了后验测试(Back Testing)。从实际损益的历史数据中选取考察期,比较实际损益和VaR的估计值,选取样本期间的t个交易日内的VaR值与同期的实际日净值损失(

)进行对比:

Table 8. Comparison between VaR value and actual daily net worth loss during the sample period

表8. 样本期间VAR值与实际日净值损失的对比

N为失败天数,e为溢出率。验证结果见表8,表明接受原假设,意味着VaR的估计与实际收益率相比较,并未低估实际风险,间接说明VaR对结果估计的准确性。

4. 结论及建议

本文通过对重庆市碳金融市场的收益率进行实证分析,及对碳金融市场交易价格的历史走势的观测,发现碳金融市场投资还是有很大风险。通过对重庆市碳金融交易市场日收益率进行描述性统计和假设检验,发现重庆市碳金融市场的交易数据具有ARCH现象——波动性具有时变性和肥尾特征,如果只用正态分布来刻画将会损失数据大量的尾部信息,从而不能准确测度风险。本文通过研究分析,建立GARCH (1, 2)模型来拟合碳金融市场的收益率序列,并估计样本碳收益率的VaR风险值,运用Kupiec失败率方法进行检验,向投资者提出以下建议:

4.1. 在交易日结束时刻买入碳配额降低投资风险

GARCH-VaR模型由根据碳金融市场前一天当日收盘价预测第二天的收益率在碳金融交易市场中,其当日收盘前10分钟的交易价格接近收盘价。尾盘买入拥有了交易决策权。当天碳市场基本不会存在很大的波动,并且在第二天开盘的时候就能选择卖出,所以瞬间拥有了交易的决策权。所以可以通过预测,在当日收盘前10分钟决定是否买入可以有效降低操作风险。

4.2. 投资风险大,投资需谨慎

后验测试结果表面,如果碳金融交易价格跌幅大,出现极端现象时,GARCH-VaR模型对碳金融市场收益率实际损失的预测会不准确。在置信水平为90%的时候,预测的失败率为20.7%,在95%的置信水平下,预测的失败率为3.51%,可以看出随着置信水平的提高,VaR的范围越大,但随着置信水平的减小,范围的缩小,失败率增大,投资风险还是很大的。碳金融交易市场毕竟是个全新的投资领域,很多领域还在探索,所以投资风险还是很大的,投资需谨慎。