1. 引言

刚刚结束的十九届五中全会指出:“十四五”时期我们要发展高质量经济,发挥增长潜力,优化经济结构;改革开放要迈出新步伐,要更加完善社会主义市场经济体制,并基本建成高标准市场体系。于企业而言,要实现经济增长潜力充分发挥的目标,必须提高企业的会计盈余。而这不仅要提高企业的业务收入水平,更应该考虑成本管理的问题,“两手抓”才能提升资源配置效率,推动要素市场化配置改革。尤其是处在国家要畅通国内大循环,促进国际国内双循环的背景下,企业更应该从自身做起,努力做好成本管理工作,扩大业务收入,提高会计盈余。

成本性态理论自从被提出以来已经发展得较为成熟与完善,它是成本会计这一门学科的基础理论。自从Noreen等(1991) [1] 提出在成本性态理论中,变动成本随着企业业务量的增减变动而发生等比例的增减变动,即变动成本对于业务量水平的变动率是固定值,关于成本性态理论的研究就开始逐渐升温。Noreen和Soderstrom (1997) [2] 认为Noreen在1991年所提出的理论与实际的实践活动不相符合,并提出相对的观点:成本对于业务量水平的变动率是可变的。随后,Anderson等(2003) [3] 通过研究美国上市公司的销售和管理费用(SG & A)与业务量水平的变化,首次证实了“成本粘性”的存在,即业务量增加时企业成本增加的幅度大于业务量减少时下降的幅度。同时,Anderson等还发现成本粘性的两个形成原因,即未来成本不确定性和资源调整成本的规模。然后,Banker等(2010) [4] 研究发现,管理层对未来市场销售情况的态度也是产生成本粘性现象的一个原因;江伟等(2015) [5] 则发现委托代理问题包括管理层的行为问题,比如常见的盈余管理行为等也会导致成本粘性的发生。

相较于国外学者早期发现并研究的成本粘性,我国学者研究起步较晚。但是后来者居上,我国学者对成本粘性的相关理论研究角度更加多元,成果更加丰盛。自从孙铮和刘浩 [6] 在2004年通过大样本数据分析研究了我国上市公司也同样存在成本(费用)粘性之后,“成本粘性”这一成本管理行为的“暗箱”终于被打开,面向我国学者,并且在管理会计和财务会计之间起到了连通器的作用,更方便研究两者之间的相互作用。

目前,学者们对于成本粘性的研究主要集中在成本粘性的内在或外在驱动因素(Chen等,2012;秦兴俊等,2014;Banker等,2014) [7] [8] [9]、客户关系的影响(王雄元等,2017) [10]、应对策略(牟韶红等,2015;朱乃平等,2009) [11] [12]、行业差异(王满等,2014) [13]、行业竞争程度(梁上坤等,2013) [14]、绩效考核和管理行为(穆林娟等,2013;刘嫦等,2014) [15] [16]、存在性(刘彦文等,2009;Calleja等,2006) [17] [18]、定量研究(Weiss等,2010;姚泳西等,2018) [19] [20]。但是对于成本粘性和会计盈余关系的研究却相对较少。尽管有很多关于成本粘性和盈余管理的研究(梁上坤等,2015;索志林等,2020) [21] [22],却鲜有文章专门从原理上阐述成本粘性对于会计盈余的影响。

从本质上来看,发生成本粘性现象的根本原因是成本的沉没性,也就是说,企业实际发生的成本是按照预计的业务量来分配经营资源的。而处于正常生产经营过程中,经营资源和业务量是具有配比原则的,是相互匹配的。一旦发生业务量下降的情况,经营资源和业务量之间的匹配平衡就会被打破,向经营资源一方倾斜。如果不及时进行资源优化就会造成闲置资源浪费的现象;如果下调了经营资源的需求量,则调整过程产生的资源损失如多余的厂房、设备变现损失、解聘员工和变更合同费用等都会计入成本总额。这就使得减少资源比增加资源显得更加“昂贵”。因此,当企业业务量下降时,成本总额减小的幅度小于其增加的幅度,成本粘性产生。

从研究的规范性角度来看,成本粘性还存在日后期间反转、随时间跨期延长而减弱、宏观经济增长期内加强、资本密集型行业加强等特征(孙铮等,2004) [6]。Banker等(2010) [4] 发现管理者对企业乐观预期也会产生成本粘性现象;Kama和Weiss (2013) [23] 则研究发现,管理者出于“帝国建造”动机会在业务量下降时微小下调甚至不下调自己控制的资源。除此之外,不同地区、不同行业之间成本粘性程度也有所不同,如刘武等(2006) [24] 发现,工业制造业等第二产业会出现较为严重的成本粘性现象,而以房地产为代表的偏服务业的行业相对来说成本粘性较轻。

2. 理论分析与假设提出

2.1. 成本粘性与会计盈余

在传统的经济学模型中,利润等于总收入减去总成本,即会计盈余 = 总收入 − 总成本。成本的变动会间接牵扯到会计盈余的高低。以前的成本性态理论过于简单的认为业务量与成本之间是单纯的线性关系(Noreen等,1991) [1]。事实上,在Anderson等2003年初次证明了成本(费用)粘性存在后,Weiss (2010) [19] 又通过研究成本粘性对分析师盈余预测的影响时,进一步构建实证模型,具体量化了成本粘性,开拓了成本粘性作为影响因子的研究。在以后的相关研究中,Banker et al. (2011) [25] 认为成本粘性的存在性由三方面因素促成:调整成本、管理者乐观预期及代理问题。调整成本观认为,具有调整成本的资源在业务量下降时,使企业不能及时减少投入,尤其是那些调整成本较高的资源;代理观则认为上层决策者出于对权力和资源的掌控欲望而不愿在收入下降时作出减少资源投入的调整;具有乐观预期的企业治理层认为企业收入下降是暂时的,他们不必在业务量下降时减少资源的投入。以上三种因素同时作用,共同驱动形成了成本粘性。

对于会计盈余,我国学者研究较早,成果也很丰硕。如陈晓等(1999) [26] 从交易分析角度利用回归分析方法,检验了会计盈余数字的决策有用性。李增泉等(2003) [27] 较早发现会计盈余变化的不对称性,他从盈余的稳健性角度出发,认为负的会计盈余变化比正的会计盈余变化反应程度大。陆正飞等(2008) [28] 则从盈余管理角度出发,用实证研究了企业盈余管理的确会影响会计信息债务契约的有用性。雷英等(2013) [29] 也基于A股上市公司说明了内控审计一样会影响会计盈余质量。

基于以上分析,本文提出假设1:

H1:成本粘性会导致会计盈余反应非对称现象。

2.2. 会计盈余的“粘性”行为

以上论述及文献均认为成本粘性现象导致了会计盈余反应的非对称行为。当然,基于会计稳健性视角,盈余反应非对称行为已被很多专家学者证明了其存在性。Banker (2016) [30] 通过研究证明了成本粘性是会计盈余反应非对称性现象的根源之一,他使用传统的Basu (1997) [31] 模型还证明了成本粘性和会计稳健性都是会计盈余对股票收益反应非对称性的根源。在我国,还鲜有文章利用A股上市公司数据,运用Anderson和Basu模型来证明上市公司的成本粘性和会计稳健性。

笔者认为,只有理清成本粘性和会计盈余之间的关系,才可以做好成本管理的工作;只有探究出会计盈余“粘性”行为的原理,才可以有效抑制企业的盈余管理行为(宁亚平等,2004) [32];才能够显著提高企业的会计信息质量(Ashbaugh-Skaife, 2008) [33]。当做好这项工作以后,有利于企业获取真实可靠的成本和盈余等会计信息,有利于管理人员对未来企业的经营发展做出更为准确的预测,并采取积极主动的应对措施,避免盲目乐观而误判形势对企业造成不可挽回的损失;也有利于管理人员及时调整资源规划,提前做好成本管理,对调整成本较高的资源做妥善处理,最大化的减小自身损失;还有利于管理人员对企业、对自身有清晰的认识,帮助其努力约束自身,降低“帝国建造”动机等。

基于以上分析,本文提出假设2:

H2:实践中,会计盈余在业务量下降时减小的幅度大于在业务量上升时增加到幅度。

3. 研究设计

3.1. 样本选择和数据来源

我国在2006年发布新修订的《企业会计准则》,于2007年开始执行,由于新旧会计准则差异较大,实行新会计准则后,企业的业务计量与确认方法口径更具统一性,信息披露更具规范性,而且决策管理层的应计盈余管理行为受限于新企业会计准则的实施,对成本粘性的影响有所减弱(江伟,2015) [34]。本文所使用相关变量计算涉及到滞后期数据,且在2009年以后我国大多上市公司已经适应了新企业会计准则的标准,数据较以前期间较规范,故本文选取2009~2020年中国A股上市公司作为研究对象。样本选取标准:1) 剔除ST、*ST等公司样本;2) 剔除金融、保险类包括其他服务业类公司;3) 剔除一些数据缺失或者数据异常的公司。经过筛选,最终得到13,482个样本观测值。为了控制异常值对结果精度的影响达到最低,对连续变量在上下1%水平上进行了Winsorize缩尾处理。

3.2. 模型设计

1) 成本粘性模型检验

由于本文的假设是基于我国上市公司存在成本粘性这一前提条件提出的,为保证研究严谨性,故在进行检验假设之前,我们需要对样本公司成本粘性的存在性进行检验。

成本粘性的存在性已经被国际国内很多学者证实过,有着较为成熟的检验方法,即Anderson & Banker等(2003)的建模方法,模型如下:

(1)

模型里的

代表第i家公司在第t时期内的总支出,按惯例是以销售和管理费用之和替代,在这里我们以营业成本来作为替代变量;

代表第i家公司在第t时期内的业务量水平,我们以该时期内的营业收入作为替代变量;

是虚拟变量,当公司i在第t期的营业收入小于在t-1期的营业收入时,取1,否则为0。

对于expenditure和revenue取自然对数是为了消除公司的差异性以及时期的差异性所造成的数据方差太大的影响,同时也剔除了

和

中比值结果为1的情形,将其转变成了增长率。

由于公司在营业收入增加时虚拟变量取0,所以模型(1)中

的意义是当业务收入增加1%时,总支出增加

;相反,当虚拟变量取1时表示业务收入减少,这时可以看出总支出随着业务收入减少1%而减少

。如果存在成本粘性,应该会出现

,即

,即表明企业收入增加成本的边际变动率大于企业收入减少时的边际变动率。所以,本文假设

来证明上市公司成本粘性的存在。

2) 利润“粘性”模型检验

较之于成本粘性概念已经形成一套较为成熟的理论系统,而与之相呼应的会计盈余的“粘性”行为却鲜有文章研究与探索。类似地,相对于成本粘性现象的发生,可以发现会计盈余的“粘性”现象:企业的利润在随着业务量的变化而变化时,其边际变化率在不同的业务量变化方向上具有不对称性(特别是下降时的边际变化率大于上升时的边际变化率)。对比成本粘性的存在性检验所依据的实证模型,我们给出下列模型:

(2)

其中,

代表第i家公司在第t时期内的会计盈余,本文使用营业利润来替代;

代表第i家公司在第t时期内的业务量变化,本文使用营业收入来代替业务量变化,因为它们在同一方向上具有相关性,即业务水平增加,营业收入也增加。

仍然是虚拟变量,当公司i在第t期的营业收入小于在t − 1期的营业收入时取1,否则为0。

该模型解释变量

表示了营业收入在连续两个期间的变化率,对会计盈余和营业收入做回归分析是为了寻找会计盈余变化与业务量水平变化之间的非对称关系,从而验证假设2。

根据多元回归分析中系数的含义可以得知

描绘了会计盈余在经营收益增加时的变化率,即营业收入增加1%,会计盈余增加

;

则刻画了会计盈余在经营收益减少时的变化率,即营业收入减少1%,会计盈余减少

。根据前文假设,会计盈余在业务量下降时减小的幅度大于在业务量上升时的幅度,即

,所以只需要说明

,就可验证假设2成立。

4. 理论分析与实证检验

4.1. 理论分析

在经济学领域,成本根据其性态不同特点不同可划分为三种,固定成本、变动(可变)成本和混合成本。固定成本是一定时间和业务范围内,成本总额不受业务量的增减变化影响,一直保持固定的值。在数学上可表示为c = a,c指成本总额,a指固定成本。变动成本是指在一定程度上随着业务量的增减变动而产生相应增减变动的,且变动方向相同的成本,数学上表达为

,b指变动率,x指业务量。而所有成本中最多的还是混合成本,它是既不属于变动成本又不属于固定成本的一类支出费用,在数学上表达为

。在实际生活中,,绝大部分企业的成本总额是第三种混合成本,所以我们假设

。假设

为企业在第t年的会计盈余,

为年度销售收入,

为年度成本总额,

为年度平均价格,

为年度业务量(销售量),则

,等式两边同时对

求导得

(3)

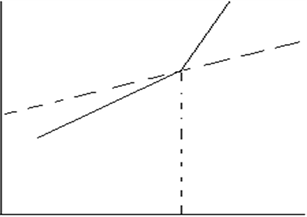

根据成本粘性理论,当

,即销售水平增加时,

;当

时,即销售水平减少时,

,且

,如下图1所示。

Figure 1. The horizontal axis represents the business volume X, and the vertical axis represents the total cost C

图1. 横轴表示业务量X,纵轴表示成本总额C

延伸至会计盈余与业务水平关系的式子中,也就是把

、

代入(3)得:当

,

;当

,

,因为实际应用中

、

都是非零正数,故

,即

,如果实际生产生活中,没有成本粘性的存在,也就不会产生

、

的差异,则不管业务水平上升还是下降,会计盈余对业务水平的变化率是不变的,是对称的,即

为固定值。现在,由于成本粘性的存在,出现

,则说明成本粘性是会计盈余反应非对称现象的原因所在,也就是会导致会计盈余产生非对称现象,且初步可以看出会计盈余在业务上升时的边际变化率小于在业务量下降时的边际变化率。会计盈余与业务量水平的关系如图2所示。

Figure 2. The horizontal axis represents the business volume X and the vertical axis represents the surplus level E

图2. 横轴表示业务量X,纵轴表示盈余水平E

4.2. 实证检验

1) 主要变量的描述性统计

此次研究相关变量的描述性统计图表如表1所示。表中显示营业收入的平均值为21.498,最小值17.773,最大值25.565,说明各企业收入水平差异很大。对于营业成本,均值为21.174,中位数21.060,说明随着时间的增加,各企业营业成本都有一种增加趋势。同样,营业利润的均值和中位数也说明企业营业利润有小幅度增长。由相邻期间收入比值的标准差0.311可知,样本选取的我国上市公司本期和上期收入水平相差不大;均值0.093可知营业收入也有缓慢上升趋势。虚拟变量的均值为0.334可知,本期营业收入低于上期的企业占观测值的33.4%,说明我国A股上市公司总体经营状况良好,近几年未出现大规模营收减少的现象。

Table 1. Descriptive statistics of the main variables

表1. 主要变量的描述性统计

2) 相关性检验

本研究的主要变量的相关性检验如表2所示。本研究主要使用的是Person相关性检验。营业收入与营业成本相关系数为0.984,并且在1%水平上显著相关,说明它们之间极高相关。而营业收入与相邻期间收入比、相邻期间成本比值、相邻期间利润比值相关系数分别为0.093、0.085、0.086,在1%水平上显著相关,证明它们极低相关。

以上系数为Pearson相关系数,“***”表示p < 0.01,“**”表示p < 0.05,“*”表示p < 0.1。

3) 多重共线性检验

为了避免自变量出现多重共线性问题,本研究选取

、

进行多重共线性检测。由表3可知,该样本中解释变量方差扩大因子(VIF)全部小于2,说明多重共线性程度较弱。

这是检验成本粘性存在而做的多重共线性检验一,被解释变量是

,解释变量是

、

Table 3. Multicollinearity test I

表3. 多重共线性检验一

表4是检验会计盈余粘性存在而做的多重共线性检验二,被解释变量是

,解释变量是

、

Table 4. Multicollinearity test II

表4. 多重共线性检验二

4) 多元回归分析

a) 对我国上市企业是否存在成本粘性进行回归检验

由表5可知

的值回归结果为0.99,

回归结果为−0.031,且都在1%水平上显著,符合文章的前提假设,即我国上市企业存在成本粘性,且当收入增加1%时,成本增加0.99%;当收入下降1%时,成本减少

;R2为90.1%,属于高度拟合水平。统计量F值为24515.172,且在1%水平上显著,意义表示营业收入的变动率对成本的变动率有很强的影响,具有很显著的线性关系。

Table 5. Multiple regression results of Equation (1)

表5. 公式(1)的多元回归结果

(a)

(b)

b) 对会计盈余的“粘性”行为的存在性进行回归检验

对会计盈余变动率、收入变动率以及虚拟变量和收入变动率的交乘项进行回归。由表6可知

的值为1.158,且在1%水平上显著,说明当营业收入增加1%时,会计盈余增加1.158%;

的值为0.291,表明当营业收入下降1%时,会计盈余减少

。

的值大于0,符合预期,即会计盈余在业务量下降时减小的幅度高于在业务量上升增加到幅度。

Table 6. Multiple regression results of Equation (2)

表6. 公式(2)的多元回归结果

(a)

(b)

3) 稳健性检验

为了确认本文研究结论的稳健性,从以下方面进行了测试:1) 对于变量之间可能出现的自相关和异方差问题,本文采用普通最小二乘法(OLS) + 异方差稳健性标准误(Robust)进行检验和解决;2) 考虑到会计盈余和成本粘性可能存在内生性问题,本文使用销售费用和管理费用(SG & A)作为营业成本(Expenditure)的代理变量,使用工具变量法(IV)进行检验;3) 改变会计盈余的度量方式,从营业利润占收入比重的变动率的角度量化会计盈余进行检验;4) 特地选取近五年制造业上市企业作为对比样本进行检验。经过上述一系列检验,回归结果与本文结论基本一致,证明了本文研究结论可靠性。

5. 结论

本文基于我国2010~2020年A股非金融非服务业上市公司的财务数据,实证检验了企业会计盈余也存在和成本粘性类似的“粘性”行为。研究结果表明,成本粘性的存在是会计盈余反应非对称现象发生的原因;在实践中,会计盈余在业务量下降时减小的幅度高于在业务量上升时增加的幅度。

本文创新点在于,第一次从原理角度深刻展现了成本粘性对会计盈余的非对称反应,并从逻辑上解释了成本粘性产生的现实原因。由于现在国内国外在盈余管理行为方面对成本粘性的影响较多,却很少有成本粘性对会计盈余影响的研究。所以本文可能的贡献还在于:1) 研究成本粘性对会计盈余的影响,可以帮助企业进行更加积极的盈余管理;2) 本文丰富了对成本粘性引起的会计盈余反应非对称变化的研究,证明了成本粘性是会计盈余的影响因素,有助于此领域学者对其更深入的挖掘;3) 帮助企业更好地了解成本管理与会计盈余的关系,为企业提升治理水平、优化资源配置效率、响应国家政策号召提供了理论依据。

为深入贯彻落实党的十九届五中全会精神,本文从降成本、提盈余的现实角度,来探讨成本粘性对会计盈余的影响,有助于企业理清成本管理和会计盈余的关系,同时,为实现经济增长充分发挥的目标提供了参考方向和实践依据。

展望成本控制领域的研究,值得深入研究的是以上模型可能对样本所在的资本市场要求较高,鉴于我国资本市场发展较晚,市场持续有效性还需进一步检验,同时结论的稳健性也需要更多的数据支撑;其次,对于盈余的持续计量是否需要控制成本粘性同样值得深入探讨。