1. 引言

当前,科技型中小企业已经成为我国经济发展的主要推动力之一,但由于其财务制度、信息披露等不规范,与银行之间信息透明度低,往往面临着融资渠道狭窄、融资成本高等问题。鉴于此,本文围绕科技型中小企业的信用风险评估进行探讨,构建了修订的KMV模型,并以30个科技型中小企业为样本进行了统计计量分析,结果表明,该模型对于我国科技型中小企业的信用风险具有较好的评估效果。同时,本文将模型的结果应用于贷款定价中,通过统计计量分析及案例分析,验证了该方法的准确性。最后,得出研究结论及对策建议。

2. 文献综述

国外对信用风险评估的研究,主要以企业为主体。Altman [1] 的Z-score是第一个定量模型。随后,Black和Scholes [2]、Merton [3]、Jarrow和Turnbull [4] 进行了进一步研究,为企业信用风险模型的研究奠定了基础。之后,国外学者对已有模型进行了比较和拓展。Gordy [5] 对Credit Metrics及Credit Risk+模型通过建立模拟练习进行了比较分析,结果表明,两个模型虽然建立在不同的数学框架下,但每个模型都可以映射到另一个模型的数学语言中,即Credit Metrics模型的潜变量表示与Credit Risk+的协变违约概率之间的区别是表现形式而非实质,同时,Gordy还对两个模型的测量效果进行了检验,结果表明两个模型的测量效果均良好。Shashi Dahiya等人 [6] 提出了一种基于集合的技术,结合七个单独的模型来提高分类的准确性。结果表明,与单个模型相比,集合模型产生了非常好的准确性。对于科技型中小企业的信用风险评估,国外的相关研究较少,部分学者对中小企业的信用风险评估进行了探讨。Chiara Pederzoli等人 [7] 在Logit模型中加入了两个创新相关的变量,对创新型中小企业的违约概率进行了度量。Zhou Huang等人 [8] 构建了基于PCA算法的综合能力评估模型,并将新冠疫情的影响因素加入到模型中,提高模型的适用性。

针对KMV模型,国外学者相继进行了验证、比较和拓展。McQuown [9] 使用KMV模型对样本公司的财务报表指标和市场价格指标进行了实证分析,并指出对于企业的信用风险,KMV模型能够对其较为可靠地进行测量。Stefan Blothwitz等学者 [10] 将财务比率方法与KMV方法分别运用于德国公司经营数据进行对比分析,得出KMV模型的预测效果更准确的结论。

国内对于信用风险评估的研究迟于国外,国内学者主要针对信用风险评估模型进行介绍和引进,并对模型在我国的适用性进行验证,创新性略显不足。范黎波和贾军等 [11] 引入了神经网络模型,并通过中小企业样本数据进行实证研究,结果验证了该模型的预测效果。彭建刚和吕志华 [12] 通过构建基于行业特性的Credit Risk+模型,以克服原模型对于行业之间相互独立的假设。国内对科技型中小企业信用风险的研究,大部分学者使用的是传统的信用风险评估方法,霍海涛 [13] 以科技型中小企业为样本,从财务和非财务角度选取了19个指标,并通过因子分析法及问卷调查对各指标的权重进行确定。之后进行实证分析,验证了该方法的可靠性。也有部分学者使用KMV模型进行研究,卿固和辛超群等 [14] 针对KMV模型的违约点系数进行修正,对股权价值的计算方法进行修订,将高管股及限售股归为非流通股,并通过违约距离建立了信用风险等级,之后,以辽宁省企业为样本进行了实证分析,结果表明,修正后的模型能够对科技型中小企业的信用风险进行有效区分和度量 。陈倩和张目 [15] 运用KMV模型计算了200家中小板公司预期违约概率,并将结果与普通中小企业的结果进行比较,结果发现,科技型中小企业的违约风险明显高于普通中小企业。徐惠和胡颖 [16] 通过KMV模型对20家科技型中小企业的违约概率进行估算,并与大型国有科技企业的违约概率进行对比分析。结果表明,科技型中小企业的违约概率更高,但二者的平均差距不大。

在KMV模型方面的研究,我国学者对KMV模型的预测效果及在我国的适用性进行了检验。其中,闫海峰和华雯君 [17] 以上市公司中ST公司和非ST公司为样本,通过GARCH模型及迭代程序对股权价值和资产价值的波动率进行计算,使用总资产的平均增长率对公司价值的成长潜力进行测算,从而对KMV模型进行修正。结果表明,修正的KMV模型能够识别ST公司和非ST公司的差异,并对信用风险的变化作出预测。张能福和张佳 [18] 以82家上市公司为样本,对模型的违约点进行了修正。

综上,国内外学者已经对KMV模型的预测效果及在我国的适用性进行了验证。本文基于前人的研究成果,针对科技型中小企业对KMV模型进行修订,并将模型结果应用于贷款定价中,对于探索适用于科技型中小企业信用风险评估方法及其在信贷领域的应用具有一定价值。

3. KMV模型的修订与统计计量

3.1. 基础模型及参数设定

3.1.1. 基础模型

KMV模型以Merton的期权定价理论为基础,将股票价值看做一份欧式看涨期权,在债务到期日,如果企业资产的价值小于负债的价值,企业通过筹集其他资金偿还负债后,股东将一无所有,因此企业将不会执行该份看涨期权,即选择违约。反之,企业将会偿还债务。

KMV模型通过违约概率的测算对信用风险进行度量,其计算步骤为:首先,根据BSM期权定价理论,可以由以下方程组联立,计算出公司的资产价值(Va)及其波动率(

)。

(1)

其中,E0为公司的股权价值,

为公司的股权价值波动率,L为公司的负债价值,r为无风险利率,t为贷款期限,

为标准正态分布。

之后,根据公司的负债情况,计算违约点DP及违约距离DD (此时假设公司的资产价值服从正态分布)。

(2)

(3)

最后,根据违约距离与违约概率之间的对应关系,计算出预期违约概率EDF:

(4)

3.1.2. 股权价值及其波动率的计算

KMV模型假定企业的股票没有限售条件,但这一假设并不符合我国国情,我国企业的股权包含流通股和限售股。因此,本文使用以下公式对企业的股权价值进行计算:

(5)

此外,根据KMV模型,股票的收益率为:

,其中Si为股票收盘价,因此,其平均收

益率为:

,得出股票价格波动率为:

(6)

因此,股权价值波动率为

,n为股票交易天数。

3.1.3. 无风险利率的设定

根据央行的公示,一年期定期存款利率自2015年后保持为1.5%,因此本文选取1.50%作为无风险利率。

3.2. 模型修订

3.2.1. 违约点的修订

KMV模型规定违约点 = 短期负债 + 0.5 * 长期负债,即违约点系数为0.5,固定不变。但该系数是基于美国公司的违约历史数据测算得出的,对我国科技型中小企业信用风险评估不具有完全适用性。

本文拟选取2020年被ST的科技型中小企业作为违约组,选取同行业相似规模公司作为正常组,分别计算两组公司在0.1、0.3、0.5、0.7、0.9五个违约点系数下的违约距离,通过进行显著性检验,取使两组违约距离差异最显著的值作为本文的违约点系数。

3.2.2. 违约距离的修订

在计算违约距离过程中,KMV模型假定企业的资产价值在一定时间内固定不变,这不符合现实情况,且科技型中小企业本身具有高成长性的特点,假定企业资产价值不变有可能会造成低估。李磊宁和张凯 [19] 提出将资产价值调整为下一期的数值,以提高模型的预测性。史小坤和陈昕 [20] 提出加入资产价值的增长率指标。杨永生和周子元 [21] 在对国内外已有的资产价值增长率的估算方法进行比较的基础上进行了实证分析,结果表明,基于我国资本市场的弱有效性,在对我国上市公司的信用风险进行评估时,使用财务数据对资产价值的增长率进行估算更为有效。

因此,本文在借鉴学者的研究成果的基础上,拟使用资产价值的账面价值变化,对企业价值的变化进行反映,同时,为提高模型的精准度,本文所使用的资产价值增长率将取近3年的平均值。调整后的违约距离公式为:

(7)

(8)

4. 样本选取及统计分析

本文针对科技型中小企业这一特定主体展开讨论,因此,本文在样本选取过程中,对科技型企业与中小型企业取交集进行筛选。其中,科技型企业依据科技部出台的《国家高新技术产业开发区高新技术认定条件和办法》对科技型企业的划型标准进行确定,中小型企业依据2021年工业和信息化部发布了《中小企业划型标准规定(修订征求意见稿)》,并结合企业所在地中小企业划型标准进行确定。

经过筛选,本文最终选取了信息传输、先进制造业、软件与信息技术服务业等行业的中小型上市企业作为样本。同时,本文将样本分为违约组及正常组,每组分别包含15家企业。其中违约组为ST或*ST企业,正常组为与违约组行业相同、规模相近的正常上市公司。

通过Python进行编程,计算样本企业在不同违约点系数下的违约距离及违约概率,结果如表1所示。

Table 1. Default distance of sample firms at different default point coefficients

表1. 样本企业在不同违约点系数下的违约距离

同时,针对计量结果进行均值检验及配对T检验,以确定最佳违约点系数。根据均值检验,两组的均值差越大,差异越显著。通过SPSS进行计算,违约组及正常组的违约距离均值如表2所示,当违约点系数为0.9时,两组样本的违约距离平均值差值最大。

配对T检验结果如表3所示,当违约点系数为0.9时,p值最小,即两组样本的违约距离差异最显著。因此,当违约点系数为0.9时,模型对信用风险的识别效果最好。

Table 3. Paired-sample T-test (at 95% confidence level)

表3. 配对T检验表(95%置信水平下)

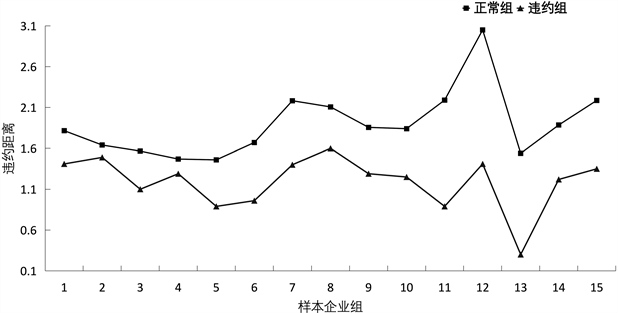

将模型测算的违约距离绘制成折线图,如图1所示。

Figure 1. Comparison of default distance

图1. 违约距离的对比

从图1可以看出,违约组的折线始终在正常组的下方,说明其违约距离显著小于正常组企业,即违约概率更高。违约组的样本企业均为ST或*ST公司,到期很可能无法履约偿还债务,而正常组的企业发生违约的概率相对低。由此可见,修订的KMV模型能够对我国科技型中小企业信用风险进行有效识别。

为了进一步测试模型的有效性,对模型进行ROC曲线检验,检验结果如图2所示。

根据ROC曲线检验结果,修订的KMV模型的AUC值为0.973,大于0.7,具有优秀的判定能力。

通过对KMV模型进行修订及检验,可以发现,西东的KMV模型能够对正常组及违约组样本进行有效识别,对于我国科技型中小企业的信用风险的评估精准度较好。同时,修订的KMV模型以0.964的AUC值通过了ROC曲线检验,有效性良好,能够对我国科技型中小企业的信用风险变化进行有效测度和反映。

5. 结果应用:贷款定价

5.1. 贷款定价选择的意义

国内外学者对信用风险评估的应用通常围绕三方面展开:信贷审批、信用等级的确定及贷款定价,本文将其应用于贷款定价中,出于两方面原因。一方面,对科技型中小企业的贷款项目进行科学定价对于企业和商业银行来说均具有重要性及必要性;另一方面,信用风险评估是贷款定价的前提和准备。

对于企业来讲,大部分科技型中小企业处于初期阶段或成长阶段,加之持续的研发投入,需要大量的资金做支持,但其却面临着融资渠道狭窄、融资成本高等问题。对于商业银行来讲,随着利率市场化的推进,商业银行之间竞争更加激烈,而科技型中小企业体量越来越大,若商业银行掌握对科技型中小企业进行定价的能力,将会极大提升银行在信贷市场的竞争力。同时,科技型中小企业本身具有高风险的特征,对其贷款需求进行科学定价,以对其风险进行充分补偿,有利于提高商业银行的信用风险管理能力及风险控制水平。

此外,信用风险评估是进行贷款定价的前提。《有效银行监管的核心原则》指出,信用风险是商业银行面临的主要风险,一旦爆发,将会给商业银行造成巨大损失。因此,对企业的信用风险进行可靠估计,是银行能够按照风险与收益相匹配的原则确定贷款利率的前提,银行在进行贷款定价时应能够对企业的信用风险进行精确度量、动态监控和风险补偿。

因此,本文将信用风险评估的结果应用于科技型中小企业的贷款定价中,以期解决因信息不对称造成的一系列信贷问题。

5.2. 贷款定价模型的选择

本文选取RAROC模型进行贷款定价研究,原因如下:首先,RAROC模型更注重风险管理。该模型对信贷损失进行了更为全面的考虑和计量,将预期损失和非预期损失纳入范围内,体现在贷款价格中,能够有效防止科技型中小企业信用风险集中爆发带来的巨大损失。其次,RAROC模型使用量化的方法进行计量,其准确性更高。再次,RAROC贷款定价模型适用范围更广对大型企业和中小型企业都能够适用,只要银行能够掌握足够的信息,就能够使用该种方法进行贷款决策。

RAROC贷款定价模型是一种基于风险调整的资本收益模型,其基本思路为:在贷款定价过程中,贷款的期望收益要对贷款的各项成本、预期损失及非预期损失进行补偿。一旦将RAROC设定为某个目标值,就可以计算出银行应该要求的最低贷款利率,其计算方法如下:

(9)

5.3. 计量结果及分析

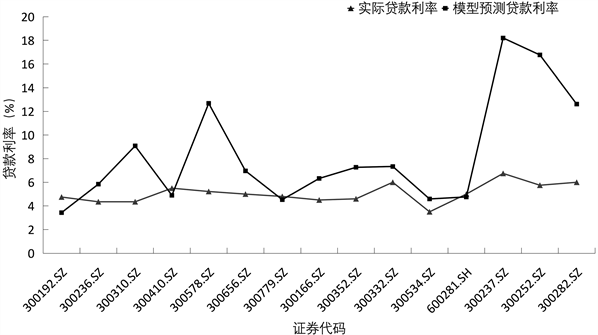

本文选取正常组样本企业的贷款项目进行统计计量,其计量结果如表4所示。

Table 4. Comparison of model-measured interest rates and actual loan rates

表4. 模型测算利率与实际贷款利率对比

将结果绘制成图形,如图3所示,针对不同信用风险水平的企业,模型测算的贷款利率能够进行区分及反映,而商业银行针对不同企业的实际贷款利率几乎无差别,对于信用风险较大的企业,模型通过调高利率作出预警及风险补偿,而银行制定的实际贷款利率并未做出反映,一旦发生违约或极端事件,将给银行带来巨大的损失。因此,将修订的KMV模型应用到RAROC模型中,能够对我国科技型中小企业实现针对性定价,使用该模型确定的贷款利率更能够反映贷款企业的信用风险水平。

Figure 3. Comparison of model predicted interest rates and actual loan rates

图3. 模型预测利率与实际贷款利率对比

5.4. 以A公司为例

A公司是科技型企业,聚焦服务于半导体行业,对半导体制造流程中所涉及的电子化学品,提供研发、生产和销售服务,在原材料、专用设备、现场工艺、技术服务等领域,为客户提供一站式解决方案。公司主要产品包括金属表面处理和晶圆镀铜、清洗等化学材料,广泛应用于半导体制造、封装领域。

2017~2021年期间,A公司共向M银行进行了4笔贷款,其贷款日期及贷款利率如表5所示。

Table 5. Company A’s loans in the past four years

表5. A公司近四年贷款情况

根据前述步骤,对A公司的信用风险进行评估,并针对每笔贷款计算贷款利率,结果如表6所示。

Table 6. The default probability and loan interest rate of Company A

表6. A公司违约概率及贷款利率

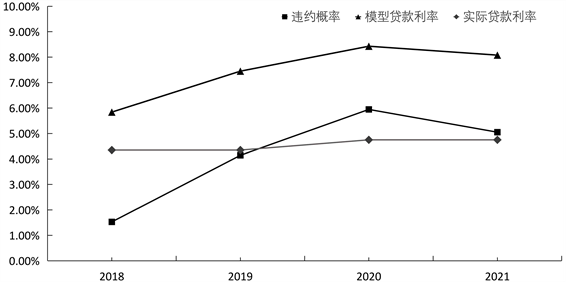

由表5、表6,将A公司的模型测算结果与实际贷款利率绘制成折线图进行对比分析,如图4所示。

Figure 4. Comparison of default probability, measured loan interest rate and actual loan interest rate of Company A

图4. A公司违约概率、测算贷款利率与实际贷款利率对比

首先,A公司在2018年因氟碳涂料业务不及预期及高达5958万元的商誉减值,业绩出现大幅亏损,而由修正的KMV模型测算出的2019年4月26日贷款的违约概率明显提高,而在2020年,公司业绩逐步回升过程中,模型测算的违约概率开始下降,因此,修正的KMV模型能够实现对公司信用风险的较好测度,并对其信用风险变化进行反映。其次,A公司模型测算的贷款利率与其违约概率形态基本一致,模型测算的贷款利率能够较好地将公司的信用风险变化反映到贷款价格中。同时,在公司业绩修复过程中,能够对贷款价格进行调整,以提高银行市场竞争力,降低企业融资成本。再次,A公司的实际贷款利率始终低于模型的估计值,说明M银行目前的贷款定价方法,未能对企业的信用风险作出全面考量,所确定的贷款利率可能存在低估的情况。将修订的KMV模型应用于RAROC模型中对贷款利率进行预测,能够较为全面地涵盖和补偿贷款存在的风险,有助于提高银行的风险控制能力和提升资金的使用效率。最后,在2019年4月6日这笔贷款中,M银行并没有对A公司信用风险的变化进行识别,亦没有对其贷款利率进行调整,而在2020年以后公司业绩企稳回升阶段,亦没有识别其信用风险的下降,公司的经营状况的变化没有反映到其贷款利率中。因此,M银行现行的贷款定价方法未能对公司的信用风险变化进行有效识别并对贷款利率进行动态调整,难以满足银行现阶段的信用风险管理需求。

6. 研究结论及对策建议

科技型中小企业作为我国经济的重要组成部分,是推动我国科技进步和经济转型的关键一环。但是,其贷款资源与经济地位严重不匹配,并且大多数科技型中小企业为非主板上市企业,信息披露不完善,银行在信息不充分的情况下往往难以做出科学的贷款决策。本文针对以上问题展开了理论和统计计量研究,计量结果表明修订的KMV模型对我国科技型中小企业信用风险具有良好的预测效果。此外,本文将模型的结果应用于科技型中小企业的贷款定价中,通过将修订的KMV模型得出的预期违约概率(EDF)应用于RAROC贷款定价模型中,使得模型测算的贷款利率能够较好地反映银行的贷款成本及利润水平,并对风险进行了充分补偿,在很大程度上提高了其定价的科学性和差异化,有助于银行进行更为有效的风险管理。

同时针对以上研究结论,本文提出如下建议:

首先,促进资本市场有序发展,培育理性成熟的资本市场,以提高股票价格的信息质量。KMV模型以股票价格为数据基础,股票价格对企业的经营成果及未来预期的反映程度,一定程度上决定了模型预测的效果。

其次,应尽快对企业的历史信用数据进行统计分析,并建立相应数据库进行管理。信用数据的统计可以有效提高银行与企业之间的信息透明度,从而优化信贷关系,推动建立良性的信贷市场。

再次,提高科技型中小企业财务管理能力,加强信息披露监管。因企业披露信息失实或不及时引起的信息不对称问题,是其融资问题产生的重要原因。对于科技型中小企业来说,提高其信息披露的真实性、及时性,优化其内部财务管理流程,明确责任人,并加强监督,提高其财务管理能力,将有助于降低企业与银行之间的信息不对称水平,降低银行掌握企业信用风险水平的成本,有助于缓解科技型中小企业融资难题,同时,提高商业银行的信用风险管理水平,增强其风险控制能力。

最后,加强银行的数据库建设,提高风险监测水平和控制能力。一方面,提高商业银行数据库数量及质量,为银行进行信用风险评估及贷款定价提供足够的数据支持。另一方面,银行之间应加强信息互通及共享,降低数据获取成本,提高银行业整体信息获取能力,从而提高与企业之间的信息透明度水平,形成信贷市场的良性循环。

NOTES

*通讯作者。