1. 绪论

1.1. 研究背景

货物进出口贸易指国家或地区之间对于商品与劳务的交换。随着中国经济的发展,中国在全球化进程中扮演着越来越重要的角色,进一步融入世界经济,对于我国的国民经济,进出口贸易占据着越发重要的地位。众所周知,在改革开放前,我国由于实行封闭式的发展模式,对外贸易事业发展不明显;但在改革开放以后,我国的外贸事业逐渐发展壮大起来了,且发展的越来越好,后面尤其是加入WTO以后,发展的更快更好了。根据相关统计,在2021年我国货物贸易进出口总值高达39.1万亿元,其中进口17.37万亿元,出口21.73万亿元,可以看出出口是高于进口的。在后疫情时代,如何调整我国的进出口政策显得尤为重要。

1.2. 研究意义

近年来,随着世界经济的快速发展,我国也实现了经济全球化发展。如今,我国的对外进出口总值当期值从1996年的290118850千美元增长到了2021年的6047088936千美元。这说明我国对外进口贸易越来越完善,同时进出口总值成为衡量我国经济发展的重要指标。

为了探索进出口总值的变化规律和趋势,因此我采用了指数平滑模型和ARIMA模型对我国的货物进出口总值进行预测,同时想要探讨两个模型拟合效果如何。根据其结果,对我国未来货物进出口发展制定合理的政策措施,这对于实现中国式现代化,实现经济增长有着重要的理论意义。如今,我国的外贸依存度已经达到70%,这对我国经济发展有着重要的意义。因此,对进出口的分析和预测也逐渐成为经济学界研究的重点话题。

2. 文献综述

在1978年改革开放以来,我国的进出口贸易飞速发展,货物进出口总值大体上在不断地增加,而进出口总量与我国经济总量息息相关。为了研究货物进出口贸易的未来走势,我国的学者对此做了大量的研究。由于国与国之间的经济往来更加密切,贸易总量逐年递增,国内学者针对进出口总值与经济发展之间的关系、进出口总值的预测,进行深入的研究。

首先,国内不同的学者采用各种方法,得知我国的经济发展与进出口总值是息息相关的。姚丽芳通过对2001年进出口总额数据的分析,得出了出口可以推动国家经济的增长的结论 [1] 。何婷婷将国内生产总值和进出口总值作为研究对象,分析1978至2014年的相关数据,其认为改革开放后,我国国民生产总值受进出口贸易总额的影响 [2] 。其次,一些学者通过ARIMA模型对我国的进出口进行预测分析。针对我国1982~2008年期间进出口数据,程兰芳用ARIMA模型其分析并预测 [3] 。对于1995~2010年我国海关进出口商品总值的月度数据,敬久旺也建立了ARIMA模型进行分析其变化规律 [4] 。沈汉溪用ARIMA模型预测了2006~2010年中国外贸进出口总额、出口总额和进口总额 [5] 。

还有一些学者在ARIMA模型的基础上进行了改进,运用其他方法进行了预测分析。段鹏建立了SARIMA模型,对我国商品进出口贸易的月度数据进行分析,根据数据的季节性趋势,发现了我国商品贸易的未来走势,并对如何解决商品贸易顺差扩大问题提出了相关对策 [6] 。张蕾等在利用ARIMA模型和支持向量回归模型的基础上,构建了基于权重分配的组合模型,并对三种方法的预测精度进行了对比,提高了预测的精确度 [7] 。

从前面的分析得知大多数学者都是采用ARIMA模型预测分析,近些年不同的学者提出了其他合适的模型来预测分析。ARIMA(p,d,q)模型由于其处理时间序列线性数据时其模型简单且拟合效果较好,因此大部分学者研究进出口贸易预测时就选用了这种方法。因此我也选择了该种方法对我国货物进出口总值进行了预测。同时根据所学知识,我认为Holt-Winters三参数指数平滑模型也能很好的拟合数据,因此也采用了这种方法来与ARIMA模型进行对比分析。最后,本文根据1996~2022年的我国的月度货物进出口总值的数据,建立了这两个模型来对比分析,预测未来三年的我国货物的进出口总值。

3. 理论模型

3.1. 平稳性检验

时间序列数据如果包括上升或下降的趋势、以及月度、季节等导致的周期趋势,都会让数据不平稳。而平稳性是建模前提,所以需要平稳性检验。平稳性检验通常有以下两种:时序图检验和自相关图检验。

3.2. 平稳化处理

如果序列没有通过平稳性检验,需要差分使其平稳。一阶差分能够消除显著的线性趋势的影响,二阶能够消除曲线趋势的影响。对于存在周期性的序列,需要将周期作为步长进行d步差分,消除周期的影响。

3.3. 纯随机性检验(白噪声检验)

其次,还需进行纯随机性检验。因为白噪声序列之间不存在什么相关关系,不好预测,我们希望原序列非白噪声。

原假设:延迟期数小于或等于m期的序列值之间相互独立

备择假设:延迟期数小于或等于m期的序列值之间有相关性

H0:

H1

检验统计量主要有两个统计量:Q统计量和LB统计量:

Q统计量:

LB统计量:

当P值小于

时,那么该序列就是非白噪声;反之则为白噪声序列。

3.4. 建立ARIMA模型

3.4.1. ARIMA模型简介

ARIMA模型(求和自回归移动平均模型)是ARMA模型和差分模型的结合。ARIMA(p,d,q)模型主要是为了解决不平稳时间序列的预测问题。ARIMA(p,d,q)模型可以表示为:

3.4.2. 模型定阶

一、通过自相关图和偏自相关图定阶

通常情况下,运用自相关图和偏自相关图来对模型进行定阶,在ARIMA(p,d,q)的模型中,p,q的确定是借助ARMA(p,q)的定阶方式,区别只是ARIMA(p,d,q)需要先进行d阶差分使原序列变得平稳。其中,ARMA(p,q)的定阶原则如表1所示。

Table 1. ARMA order determination principle

表1. ARMA定阶原则

当差分后的序列带有拖尾情况时,可以考虑用低阶的模型拟合,再从多个模型中,选出AIC值最小的模型,再进行预测分析。

3.5. Holt-Winters三参数指数平滑模型

三参数指数平滑模型主要是用来拟合有长期趋势和季节效应的序列。即是说当序列的季节效应、长期趋势效应和随机波动之间有着复杂地相互关联性时,简单的季节加法模型不能充分地提取其中的相关关系。因此需要用到带季节的乘法模型。其中,短期相关性用低阶ARMA(p,q)模型提取,季节相关性用以周期步长S为单位的ARMA(P,Q)模型提取。其模型结构如下:

三参数指数平滑加法模型预测:

三参数指数平滑乘法模型预测:

4. 数据来源与处理

本文数据来源于国家统计局。本文根据1996年1月至2021年10月的我国的货物进出口总值的数据,建立ARIMA模型和指数平滑模型,进行时间序列分析,并对其进行预测。其中进出口数据来源于海关总署。

1996~2021年的我国的货物进出口总值的数据整体上呈现出上升趋势。但是在2009年出现下降,考虑到可能是2008年金融危机的冲击,对我国货物进出口造成了影响。其中,由于今年来受疫情因素的影响,我国货物进出口总值在2020年的1月和2月的数据缺失,因此采用了线性插值法将其补齐,再进行建模分析。

5. 建模分析

5.1. ARIMA模型

5.1.1. 平稳性检验

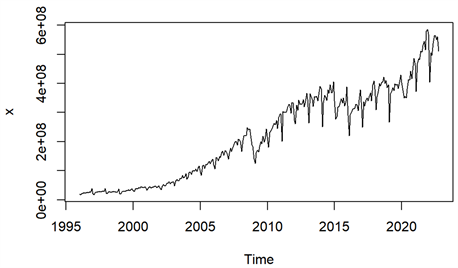

Figure 1. Time sequence of China’s goods import and export

图1. 我国货物进出口额时序图

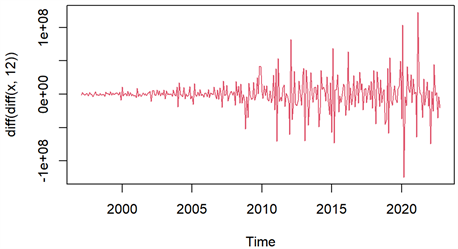

根据时序图1,可以看出我国货物进出口贸易数据逐年增加,同时含有季节效应,因此判断其为非平稳时间序列。对我国货物进出口额序列做1阶差分用来消除趋势,然后再做12步差分消除季节效应的影响,最后做出差分后的我国货物进出口时序图如图2所示。

Figure 2. Time sequence diagram of China’s goods import and export volume after difference

图2. 差分后的我国货物进出口额时序图

由图2可以看出差分后序列类似平稳。用ADF进一步验证其平稳性,如图3所示。

由图3可以看出,差分后其P值都小于0.05,因此可认为差分后平稳。

5.1.2. 纯随机性检验

再对其做随机性检验,检验结果如图4所示。

由图4可以看出,其P值小于0.05,拒绝原假设是白噪声,因此认为1阶12步差分后的我国货物进出口值的序列是一个非白噪声序列,因此可以继续建立模型。

5.1.3. ARIMA模型拟合

接下来进行拟合模型,差分后的自相关图和偏自相关图如图5所示。

Figure 5. Autocorrelation chart and partial autocorrelation chart after difference of import and export values of China’s goods

图5. 我国货物进出口值差分后的自相关图和偏自相关图

通过图5,可以了解到我国货物进出口值差分后,其自相关图显示序列中仍含有显著的季节效应。即是说延迟1阶的自相关系数也显著大于2倍标准差,这说明在差分后,我国货物进出口值序列还具有短期相关性,观察偏自相关图也可以得到相同的结果,都是跨周期拖尾,说明还有很多信息没有提取出来。然后拟合各种ARMA模型,拟合效果均不理想,其残差通不过白噪声检验。这说明简单的季节加法模型不适合,因此采用季节乘法模型来拟合该序列。

由于12阶以内的自相关系数和偏自相关系数均不截尾,再考虑季节自相关特征,我们考虑要拟合的乘积模型为ARIMA(1,1,1)x (0,1,1)12模型、ARIMA(1,1,1)x (0,1,2)12模型、ARIMA(1,1,1)x (1,1,0)12模型、ARIMA(1,1,2)x (0,1,1)12模型。

Table 2. AIC values of each model

表2. 各模型的AIC值

从表2的结果中发现ARIMA(1,1,1)x (0,1,1)12模型的AIC值最小,其拟合的结构为:

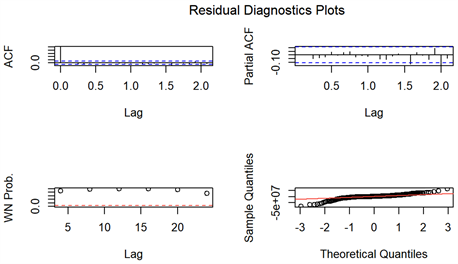

5.1.4. 模型检验

对拟合模型进行检验,结果如图6所示。

Figure 6. Significance inspection chart of fitting model of China’s import and export value series

图6. 我国货物进出口值序列拟合模型显著性检验图

从图6中可以明显的看出残差为白噪声,同时系数均显著非零,这说明该模型的拟合效果较好,相关信息的提取足够充分。

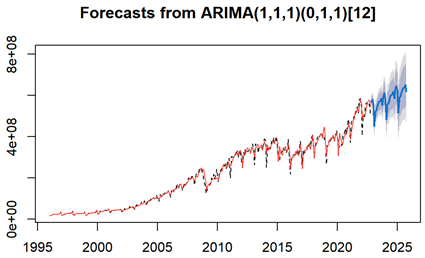

5.1.5. 模型预测

最后进行模型的预测,其效果如图7所示。

Figure 7. Effect chart of ARIMA model predicting China’s import and export value series

图7. ARIMA模型预测我国货物进出口值序列效果图

通过图7,可以了解到拟合的效果良好,其中黑色的虚线部分为序列真实值,红色的线为估计值,蓝色的线为之后三年的预测值,深色阴影部分表示的是预测值在80%置信区间,浅色阴影部分为95%置信区间。其预测部分结果如图8所示。

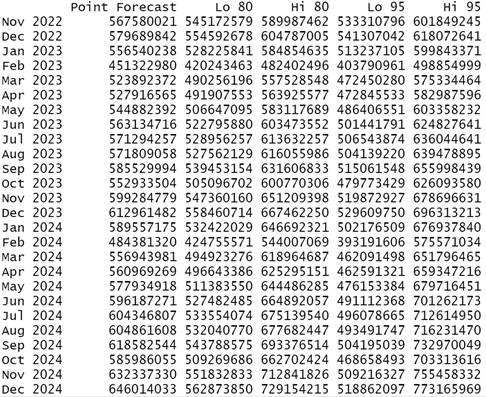

Figure 8. Partial forecast values of China’s import and export value series

图8. 我国货物进出口值序列部分预测值

从图8中的预测结果可以知道我国的货物进出口值在未来也是稳定上升的。

5.2. Holt-Winters三参数指数平滑模型

在之前判断过该序列有趋势效应和季节效应,且趋势效应和季节效应适用乘法模型,为了对比分析,还对我国的货物进出口值建立了Holt-Winters三参数指数平滑模型进行预测分析。在建模过程中没有特别指定平滑系数的值,所以R基于最优拟合原则计算出平滑系数:

得到三个参数的最后迭代值为:

参数c(t)的最后12个估计值对应的是12个月的季节指数,如表3所示。

Table 3. Seasonal index corresponding to 12 months

表3. 12个月对应的季节指数

该序列向前的任意K期预测值为:

,其中j为t+K期对应的季节。

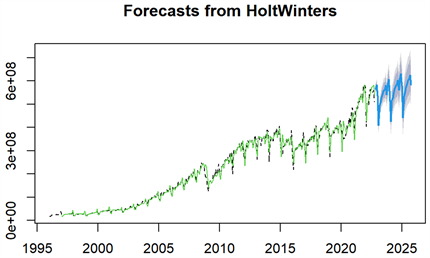

接下来运用该模型对未来的进出口值进行预测,预测图如图9所示。

Figure 9. Effect chart of using holt winters three parameter exponential smoothing model to predict the import and export value series of China’s goods

图9. 用Holt-Winters三参数指数平滑模型预测我国货物进出口值序列效果图

从图9中可以看出我国的货物进出口值也是有规律的上涨的,其中绿色的线是拟合值,蓝色的线是未来36个月的预测值,虚线是真实值。拟合效果看起来也是较好的。用拟合的模型做36期月度的预测,部分预测值见图10。

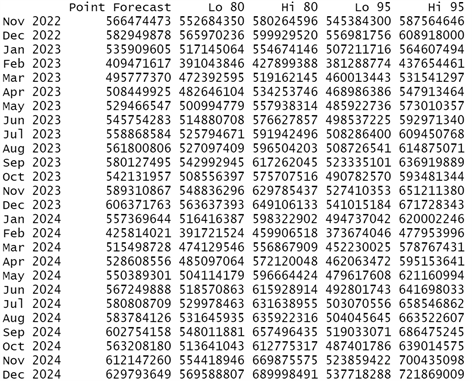

Figure 10. Forecast of China’s cargo import and export value series by Holt Winters three parameter exponential smoothing model

图10. 用Holt-Winters三参数指数平滑模型预测我国货物进出口值序列值

从图10中可以看出该模型的预测值也是稳定上升的。

5.3. 两模型的对比分析

为了研究ARIMA模型和Holt-Winters三参数指数平滑模型谁的预测效果更好,本文选取了我国货物进出口值2021年11月至2022年10月的拟合值与真实值做对比,结果如表4所示。

Table 4. Comparison between the true value and the fitted value of the two models (unit: USD 1000)

表4. 两模型真实值与拟合值对比(单位:千美元)

从表4中可以看出,用ARIMA模型拟合的过去一年的相对误差值为55.06%,Holt-Winters三参数指数平滑模型拟合的过去一年的相对误差值为45.72%,从结果来看Holt-Winters三参数指数平滑模型的拟合效果稍微更好一点。

6. 结论建议

从两个模型的结果来看,两个模型的拟合效果都是不错的。相对而言,我国货物进出口数据在Holt-Winters三参数指数平滑模型的拟合效果稍微好一点。在两个模型的预测中,对我国出口数据的预测的总体趋势都是带有季节效应的向上的,也符合实际情况。在后疫情时代,我国对外贸易面临着很大的挑战,对于出口来说肯定面临着不小的阻碍,但与此同时也面临着巨大的机遇。我国应该保持积极的出口态度,调整适合我国的出口策略,才能对我国的经济增长有一个正向的影响。