1. 引言

绿色发展理念深入倡导,环境保护受到高度重视,2018年施行的《中华人民共和国环境保护税法》规定直接向环境排放应税污染物的企事业单位和其他生产经营者征税,由此可见,绿色发展成为企事业单位和每个公民的法定责任。近年来,越来越多的重污染企业开始主动披露正面和难以验证的描述性信息,对可能有负面影响的资源消耗及污染物排放等重要信息披露较少 [1] ,更有许多企业在披露内容和披露深度上采取“漂绿”行为,在红线边缘疯狂试探,对企业的环境表现和环境业绩进行粉饰,进而得到更多的利润 [2] 。2019年鼎龙公司因私自设立管外排污受到行政处罚。基于上述背景,本文选取因“漂绿”行为被处罚的鼎龙公司为研究对象,结合舞弊三角理论,剖析“漂绿”行为的动因并提出相应的治理建议,以促进企业积极履行环境责任,推动社会可持续发展。

2. 文献综述与理论基础

2.1. “漂绿”概念

“漂绿”是“绿色”(green)和“漂白”(whitewash)两个词的混合体,主要用来形容企业打着环保的名义进行虚假宣传,但实际上并没有担负对环境保护的责任,并没有获得大众的信任。“漂绿”在1986年由美国环保主义者Jay Westerld提出,兴起于20世纪90年代的美国绿色营销运动。Ramus and Montiel (2005) [3] 认为,“漂绿”意味着公司虽然对环境保护的政策表示是积极的,也就是说企业承诺会履行环保政策,但是却被发现了很多的环保违法行为。2009年,《南方周末》发布了“中国漂绿榜”,引起社会关注,从此“漂绿”概念正式被引入中国的公众视野。

2.2. 文献综述

“漂绿”(Greenwashing)是由绿色(Green,环保象征)和漂白(Whitewash)合成的新词汇,是环保主义者针对自我粉饰的虚假环保声明而提出的舶来品 [4] 。国外文献多集中于漂绿动因研究,学者们主要从新古典经济学视角、信息经济学视角和利益相关者视角剖析企业漂绿行为的动因,其中,新古典经济学认为企业追求利润最大化,在治理机制或监管体系有漏洞时,漂绿成为企业追求利益最大化的理性策略。Horiuchi et al. (2009) [5] 提出漂绿行为的驱动因素是政府的环境补贴和政策倾斜。绿色认证和绿色标志是绿色信号传递机制的重要表现,Bowen (2014) [6] 和Parguel et al. (2015) [7] 从信息披露的视角,阐释漂绿企业的真实环境要远远低于企业对外宣传,市场上存在虚假的绿色认证和绿色标识,而消费者并不完全了解这些绿色符号。利益相关者视角将企业漂绿的动因分为外部动因(Delmas and Burbano, 2011) [8] 、决策者个体层面(Delmas and Burbano, 2011) [8] 和组织层面(Marquis and Toffel, 2012) [9] 。关于漂绿治理的研究主要集中于政府监管与环境立法(Smith and Font, 2014) [10] 、规范认证体系(Miller and Bush, 2014) [11] 和加强社会监督机制(Grimmer and Bingham, 2013) [12] 。国外学者从动因和治理方面进行了研究,取得了较为丰硕的成果,但缺乏中国情境下的多因素整合案例研究。

2009年《南方周末》杂志发布“中国漂绿榜”,漂绿开始进入公众视野。关于企业漂绿的动因,国内学者主要从营销工具观、印象管理观和声誉战略观进行探讨。其中,毕思勇和张龙军(2010) [13] 提出消费者缺乏绿色知识或绿色标识认证混乱,绿色市场是信息不对称市场,标榜为绿色环保的产品更易受到关注,有助于提升产品销量和利润。黄溶冰等(2019)基于印象管理理论阐释企业漂绿的动因。王慧娜(2010)提出漂绿是一种声誉战略,而非真正行动。由于漂绿行为的隐蔽性和复杂性,其治理效率一般较低,王伟和刘传红(2013) [14] 指出“漂绿广告”的监管需要建立媒体引爆机制,进而引起政府的重视与处理。现有研究成果对漂绿行为的动因予以静态的均衡分析,忽视了漂绿行为生成的群体复杂动因,且对漂绿行为的治理手段还十分单一,这使得结合中国漂绿案例,多维度解释企业漂绿行为的动因,多层面提出企业漂绿行为治理对策非常必要。

2.3. 舞弊三角理论

美国注册舞弊审核师协会(ACFE)的创始人、美国会计学会会长史蒂文·阿伯雷齐特1995年提出了舞弊三角理论,认为企业舞弊产生的动因是由压力(Pressure)、机会(Opportunity)和自我合理化(Rationalization)三要素组成,但是要同时具备三项要素,缺少了上述任何一项要素都不可能真正形成企业的舞弊。

3. 案例分析

3.1. 鼎龙公司基本情况

2000年湖北鼎龙控股股份有限公司成立,2010年于创业板上市,主要进行光电材料的生产、销售及软件芯片的研发。该公司是新材料化学品全球领先的供应商,众多电荷调节剂生产排在国内第一,也是永固紫颜料和萘环酮类染料的全球最大供应商。鼎龙股份在2012年开始研发CMP抛光垫项目,现在已经是电路抛光材料领域重要供应商。

3.2. 鼎龙公司漂绿行为始末

2016~2019年,鼎龙公司多次被当地环保部门以罚代管,企业违法排污的问题一直没有彻底解决。鼎龙公司漂绿事件始末如表1。

Table 1. The beginning and end of the greenwashing event of Dinglong Company

表1. 鼎龙公司漂绿事件始末

3.3. 舞弊三角理论的鼎龙公司漂绿行为动因分析

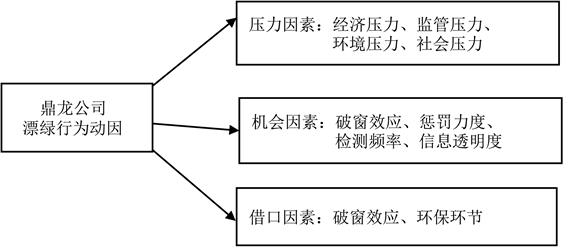

本文依据舞弊三角理论的压力、借口、机会三因素分析鼎龙公司“漂绿”行为的动因,如图1。

Figure 1. Analysis of the causes of the greenwashing behavior of Dinglong Company based on the fraud triangle theory

图1. 基于舞弊三角理论的鼎龙公司漂绿行为动因分析

3.3.1. 压力因素

基于舞弊三角理论的压力因素,从经济压力、监管压力、环境压力和社会压力四个方面分析鼎龙公司漂绿行为的压力动因。

经济压力:该公司产品销售量虽然很大,但在市场上并不是垄断的,因此会发生恶意竞争、汇率变化等不可控因素,而污水处理的成本又非常大,即使污水处理厂存在,其运行成本也非常高。从鼎龙公司2016~2019年年度利润表(见表2)可以看出,营业总收入2018年比2017年下降了21%,2019年的管理费用比2018年高出了2279万元。

Table 2. Profit statement of Dinglong Company

表2. 鼎龙公司利润表

监管压力:鼎龙公司的电荷调节剂销量全国第一、全球第三,企业需要上交一份比较完美的社会责任报告来满足大众对企业的监督,如果真实披露,成本一定会升高,利润一定会降低,故鼎龙公司不愿意在污水处理上花费太多成本,就迫于监管压力形成漂绿。又由于政府的检测频率不高,对于企业来说,随意应付检测比严格按照环保标准进行排污的成本更低,这样一来,企业就进行了压力转换,将监管压力转换成应付工作的压力。错误的压力转移使企业走上了漂绿的不归路。

环境压力:鼎龙公司所承担的环境压力可以分为两个部分,一个是自然环境压力,另一个是社会环境压力。工厂带来的污水等会对附近的自然环境带来很大的危害,也会污染工厂的原材料。在社会环境影响下,企业要标榜成绿色企业形象。这些使得企业为了环境压力而要进行漂绿。

社会压力:社会各方对企业的期待过高,这造成了企业在社会层面的压力,比如,政府积极倡导企业加大推进污染物处理,大力更新排污技术,着重提升工厂的排污能力;消费者需求绿色环保产品。社会对企业的过高期待,会加剧企业之间的竞争,这些使得企业为了社会压力而要进行漂绿。

3.3.2. 机会因素

基于舞弊三角理论的机会因素,企业漂绿行为的动因可以分为破窗效应、惩罚力度、检测频率和信息透明度四个层面。

1) 破窗效应在企业间营造了漂绿行为。市场上,如果有一家企业进行漂绿时,没有得到及时制止也没有受到处罚,那么就会有更多的企业去效仿,漂绿行为就会不断扩散。行业相同的企业也会不断地相互学习漂绿行为,以找到更加低风险的方法,去实现更高利润及漂绿带来的边际效益,同时逃避监管,粉饰企业形象。

2) 政府的惩罚力度较低。目前,国家并没有公布对于漂绿惩罚的具体实施办法,政府对漂绿的惩罚过轻是对漂绿的放纵,倘若因为漂绿而获取的利润远远大于政府处罚,那么被处罚也是无关紧要的事情。政府的惩罚力度太轻,对鼎龙公司就是如此。

3) 检测频率较低。根据收到的处罚公告,鼎龙公司漂绿行为被查出不止一次。该企业共被查出的三次违法排污行为间隔时长有4年,由此可见,政府的检测频率偏低。两次处罚之后,企业只是对外宣称是偶发事件,否定了自身的漂绿行为,进而时隔两年又发生了第三次。所以企业在第一次环境违法至第三次环境违法时隔4年之久,才被查出检测不合格,以上足以说明政府的监管不够完善,不够严格。

4) 信息透明度低。企业发布的社会责任公告与实际操作行为并非一致,这种信息不对称现象,也是导致漂绿行为的动因之一,披露的公告认为企业认真地履行社会责任,而实际上并没有。由于信息透明度低,消费者只能被蒙在鼓里。鼎龙公司对外表示自己是有污水处理厂的,而恰巧这家公司却还是因为排污事件受到惩罚。

3.3.3. 借口因素

基于舞弊三角理论的借口因素,企业漂绿行为的借口因素可以分为以破窗效应为模范、环保妨碍企业盈利、把环保工作归于次类工作。

1) 以破窗效应为模范。企业之间有一种特别普遍的效仿行为,当有一个企业有漂绿行为时,别的企业就会效仿。当漂绿行为被曝光后,企业看似会变得态度诚恳,比如道个歉,“积极”上交罚款,再做出点赔偿,此时这种不正当的手段就会得到大众的原谅。这样一来,其他企业就学着漂绿的经验,放心大胆地进行漂绿。鼎龙公司因排污事件受到惩罚,并没有让他们及时地改正,相反,2019年5月其发布停产整改公告,其原因是污水处理厂的设施运行不正常,需要停产整顿,在环保检查时,也没有受到任何的惩罚。

2) 环保妨碍企业盈利。排污、化学废料处理等成本高昂,已成为企业最大的借口。这一借口,存在着企业推卸责任的误区,企业没有承担起控制成本的责任,这也从侧面说明企业在环保成本的管控和处理上没有适应市场的需求,没有达到市场的标准。产品所产生的利润不应该从克扣环保成本上获取,由此可见,企业是通过逻辑漏洞来推卸自己的道德责任,把本应该承担的环保成本当成一种管理负担,借此来挽回在消费者眼中的形象。

3) 把环保工作归于次类工作。鼎龙公司认为相对于生产环节、销售环节,污染处理环节显得没那么重要,企业对于环保工作的积极性不高,没有用长远的眼光看待绿色发展,忽视了环保的重要性,无法跟上“双碳”、“减碳”的国家战略。

4. 治理建议

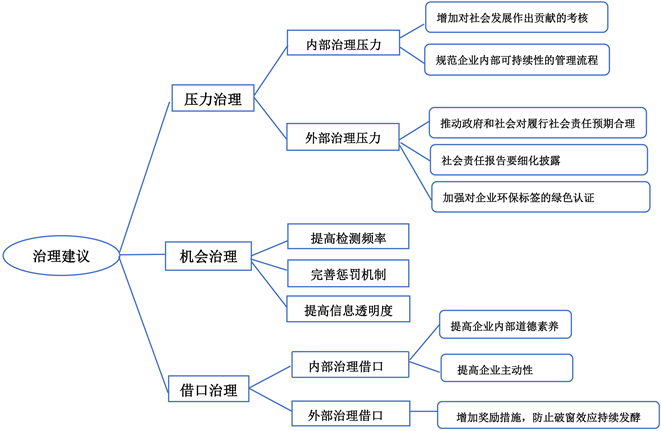

随着社会经济的发展,人们已意识到环境污染问题变得越来越严重,环保绿色的企业也越来越受到公众的喜爱与认可。在中国,想要成为绿色企业,依靠漂绿行为是不会成功的,只有让环保成为企业的战略之一,企业才有可能真正成为绿色企业。破窗效应的发酵只会让漂绿事件越来越多,所以针对漂绿行为有效的治理建议就显得非常重要,本文基于舞弊三角理论的三因素对漂绿行为提出相应的治理建议(如图2)。

Figure 2. Suggestions on the governance of greenwashing behavior of Dinglong Company

图2. 鼎龙公司漂绿行为治理建议

4.1. 压力治理

内部压力治理。先是推动企业内部积极履行社会责任。再是企业不能将财务指标当作绩效考核的唯一标准,要建立经济价值、社会责任价值、社会环境价值等综合绩效考核指标体系,改变企业内部为追求利润而选择漂绿行为。

外部压力治理。首先,要推动政府和社会对企业履行社会责任有一个合理的预期。若社会各界对企业产生了过高的期望,会导致很多企业因满足不了社会各界的预期而选择漂绿,所以对企业的合理预期是解决外部来源的压力的重中之重。其次,我国社会责任报告披露不够细化,应将公益事业、环保措施、环保奖惩情况、纳税情况等进行更加详细地披露。最后,环保部门应对企业绿色环保标签进行统一认证,提高绿色认证的门槛,将社会上那些私自定义的绿色认证进行统一清理,提高绿色认证的可信度和真实度,让绿色认证的企业反映社会环境的绩效,又通过绿色认证给绿色的企业在社会上带来增值。

4.2. 机会治理

首先,要提高检测频率。对可能存在漂绿行为的企业进行检查,加大惩罚力度,随后对已发生过漂绿行为的企业进行高频率检查,同时也可以给“漏网之鱼”的企业一种警示,从根源上打破这种破窗效应。其次,要完善惩罚机制。不仅仅是在发现漂绿行为时进行简单的低额罚款,要根据漂绿行为的不同手段、不同程度、环境污染程度等进行多方面处罚,需要进一步完善相关法律法规。最后,要提高信息透明度。应要求企业在对外公开的环境责任报告中,将获取、记录、分析的相关数据公开透明化,可以接受第三方核查,包括但不限于:排放源、排放量、污水处理结果数值、核算方法、结果等。向社会公开企业排放的关键数据、配额总量以及分配情况等。只有提高信息透明度,才能确保污染物处理的真实性,同时也方便公众对企业的监督,防止信息不对称。

4.3. 借口治理

关于借口因素的治理建议,一是内部治理,主要是提高内部全员的道德素质,尤其是经营者,身为领导者要做好榜样,把诚信作为企业的内部文化。加强对员工的道德教育。另外,就目前的趋势来看,绿色低碳是保护环境的第一步,企业不应贪图眼前利益,应提早意识到,低碳带给企业的价值是不可估量的,对企业的高质量发展也会带来深远影响,让企业意识到履行社会责任所付出代价以及成本是值得的。因此,应加强企业对绿色发展的认识和了解,充分理解绿色发展带来的经济效益和社会效益,使绿色文化深入企业,企业主动实施低碳发展。二是外部治理,要加强惩罚力度,让实行漂绿的成本高过绿色发展的成本,防止破窗效应持续发酵。应积极宣传绿色榜样企业,特别是对在绿色环保方面做出较大贡献的企业,给予一定的税收优惠、财政奖励或者绿色补贴等,以实现企业的绿色发展效益。

5. 结论

本文以鼎龙公司为例,基于舞弊三角理论的压力因素、机会因素、借口因素分析鼎龙公司漂绿行为的动因,并针对漂绿行为从压力治理、机会治理和借口治理方面提出具体建议,主要包括增加对社会发展贡献的考核、推动政府和社会对企业履行社会责任有一个合理的预期、加强对企业环保标签的绿色认证、加强政府监督、完善奖惩机制、提高环境社会责任报告透明度、加强企业内部道德建设等。

通过有效治理企业漂绿行为,保护利益相关者合法利益,促进企业绿色发展,促进资本市场公正有序发展,促进经济社会健康可持续发展。

基金项目

2022年北方工业大学(校级)大学生创新创业训练计划项目(108051360022XN447)。