1. 引言

近年来,新冠疫情与行业经济发展一直是宏观研究的重要课题。作为突发性和不确定公共卫生事件,新冠疫情给我国经济发展带来了巨大挑战。就批发零售业而言,疫情管控隔离、居家等措施会导致批发零售业出现滞销现象,影响销售。以2020年为例,我国批发零售业GDP贡献率仅有−5.6%,全球批发零售业产出下降了7.49%,整体受疫情严重 [1] 。

2022年是国内、国际超预期事件高发的一年 [2] ,疫情反复、俄乌冲突、股票市场低迷等事件严峻多变,国内外市场环境的不确定,这些都给我国目前宏观经济调控、产业均衡发展、批发零售业企业转型带来新的挑战。因此,研究新冠疫情对批发零售业的影响和波动程度,有利于批发零售业尽快完成数字化转型,有效避免因突发事件可能造成的经济衰退,进而有助于完善我国批发零售业抵御风险机制,对我国政府从宏观角度及时制订应急方案和将来应对不确定冲击有重要意义。

批发和零售业涵盖较广,学者们多是将批发和零售分开单独研究。关于批发业,大多数学者将目光放在农产品和畜产品的研究上。疫情对农产品批发价格的影响主要有两个途径,一是新冠疫情爆发引起了公众恐慌,导致短时间内农产品批发价格迅速上升 [3] 。二是为应对疫情实施封闭管控政策,短期内叶菜、水果、肉类等产品价格上升,果菜价格下降 [4] ,避免了价格长期浮动。除此之外,网络情绪和网民关注度也会导致农产品或畜产品价格波动,王洪彪等人也证实了这一点 [5] [6] 。关于零售业的研究,主要是探讨如何数字化转型和企业创新。为了控制疫情,全国交通运输、销售渠道和方式都受到管控,传统零售业不仅面临产品滞销、资金链断裂等问题 [7] ,而且由于传统零售业的特殊性,该行业在家办公也受到限制,与住宿和食品加起来仅占18% [8] 。在此环境下,及时调整战略、寻找创新策略急不可待。但在创新的同时,风险也应运而生。李亚兵和夏月 [9] 通过网络爬虫和专家加权打分法,评估零售企业商业模式创新风险。研究表明,零售企业在创新过程中还是存在较大风险的,需加强技术、谨慎转变。

综上分析,本文结合新冠网络舆情,运用2017年1月至2022年7月的股票指标数据,构建包含新冠疫情网络舆情、成交量、成交额、市盈率、市净率、收盘价和涨跌幅七个指标的TVP-VAR模型,并基于等间隔和时点效应分析不同指标受到的影响和差异,最后给出结论和建议。

2. 模型构建和数据说明

2.1. 模型构建

通过梳理现有文献,本文采用时变参数向量自回归(TVP-VAR)模型分析研究新冠疫情对批发零售业股票市场的影响。TVP-VAR模型不仅没有同方差的假定,符合现实经济情况 [10] ,同时还可以结合随机波动性,更加灵敏稳健地捕捉随时间变化的特征,提高估计性能。基于现有学者 [10] [11] 的研究思路,该模型的公式如下:

(1)

该模型假设A是下三角矩阵,通过递推辨识的方法确定结构冲击同步关系,A和Σ的具体表达式为:

,

其中系数

,参数

和

都是时变的,

为其中的堆叠向量和

,且

。令任意

和

,均有

和

。

根据PRIMICERI [12] 的理论,假设该模型的参数服从以下随机游走过程:

(2)

其中,

,

;

;

。该研究进一步令

和

为对角矩阵,且结构冲击在参数

和

之间影响为单一影响,此时TVP-VAR模型就能捕获VAR模型随时间变化的特征 [13] 。当时变参数是随机游动时,可将

设置优先权。首先,在Primiceri之后,设置了一个正态分布的先验值,其均值和方差是基于使用预采样周期计算的一个常参数VAR模型的估计值来选择的。然后,当没有关于初始状态的信息可以为初始状态设置一个合理适度的先验值 [14] 。

2.2. 数据说明

2.2.1. 新冠疫情舆情指数的获取

借鉴谭雅蓉 [13] 和徐映梅 [15] 等人的文章,本文新冠疫情舆情指数的建立方法主要采取主观选词法,同时结合网络爬虫获得与新冠疫情有关的关键词,主要包括以下两类:一是与疫情本身有关的关键词:如:新冠疫情、新冠;二是反映公众对新冠疫情的态度和关注的关键词,如:疫情防控、新冠疫情最新消息、新冠疫情实时动态、抗击疫情、疫情新增、核酸检测、隔离险、疫情中高风险地区。基于此,本文共选择了10个关键词用于后续研究。

在中文网络搜索引擎中,百度的市场份额较大且较为稳定,且搜索数据具有代表性和持续性 [15] ,故本文选择百度指数作为搜索来源,以月为单位,样本区间为2017年1月至2022年7月。为消除异方差,对数据进行加和并取对数,如下所示:

. (3)

在(3)式中,xgdex表示新冠疫情舆情指数,

表示第i个关键词的搜索指数,i的取值为从1到10。

2.2.2. 批发零售业指标的获取

为全面分析批发零售业股票市场在新冠疫情影响下的发展趋势,结合数据的可得性,本文选取了成交量、成交额、收盘价、涨跌幅以及市盈率和市净率6个指标(表1),样本区间为2017年1月至2022年7月的月度数据,所有数据均来自choice金融终端。

Table 1. Variable and symbol description

表1. 变量及符号说明

3. 实证分析

3.1. 平稳性检验

在使用时间序列模型时,要求数据必须是平稳的,否则会出现伪回归或伪相关的现象。本文采用ADF单位根方法检验数据的平稳性,检验结果见表2所示。

Table 2. Unit root test results of each variable

表2. 各变量的单位根检验结果

说明:Δ表示变量的一阶差分。

由表2可知,除成交量和成交额数据外,其余皆为不平稳序列,但其一阶差分都平稳。因此,对模型变量进行协整检验,结合LogL、LR、FPE、AIC、SC、HQ6个指标,根据最小值准则,最终确定模型的最优滞后期数为2,检验结果如表3所示。

表3 Johansen协整检验表明,在5%的置信水平下,该模型变量间至少存在三个协整关系,即新冠疫情指数、成交量、成交额、市盈率、市净率、收盘价和涨跌幅七个变量之间存在长期稳定的均衡关系,因此可以使用原数据进行建模,避免因丢失数据信息造成的误差。根据AIC等指标最小值准则,本文重新确定原序列变量的最优滞后期数为1。

Table 3. Johansen cointegration test results

表3. Johansen协整检验结果

3.2. 参数估计

本文使用马尔科夫链蒙特卡洛(MCMC)算法抽样10000次估计TVP-VAR模型。表4给出了模型参数的后验分布结果。从表中可以看出,模型参数的均值均在95%的置信区间内,Geweke检验统计量的数值均小于临界值1.96,说明该模型的各个参数都收敛于后验分布;同时无效因子最大值只有27.72,说明模型内有效样本较多,且比较稳健。因此,TVP-VAR模型估计结果良好,可以进行后续分析。

Table 4. Estimation results of model parameters

表4. 模型参数估计结果

3.3. 脉冲响应结果

3.2.1. 基于不同滞后期的脉冲响应分析

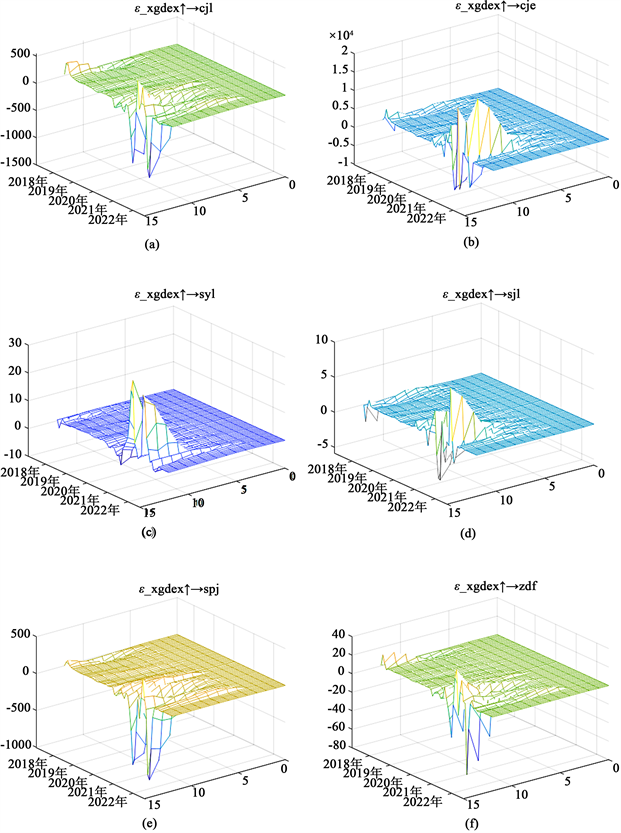

考虑到新冠疫情存在突发性和持续性,本文分别选取4个月、8个月和12个月作为滞后期,代表短期、中期和长期效应;同时选用matlab绘制出新冠疫情网络舆情对批发零售业股票指标的三维影响情况(图1),其中X轴表示新冠舆情对股票指标的冲击持续期,Y轴表示所选样本的时间范围,Z轴表示新冠舆情引起目标变量的冲击响应值。

图1依次画出了新冠舆情对批发零售业股票成交量、成交额、市盈率、市净率。收盘价和涨跌幅的冲击效应(图2、图3同理)。从图中可以看到,短期内,目标变量并不会随着新冠舆情的变动而变化,波动几乎趋于0。但是长期看来,新冠舆情对成交量、成交额、市盈率、市净率、收盘价和涨跌幅都存在较大影响,且以负面影响居多,说明疫情对批发零售业股市可能存在滞后效应,具有隐蔽性和持续性。以成交量为例,新冠舆情对成交量的增加有抑制作用。在滞后12期时,成交量的正向和负向响应值分别达到545.1、−1144,响应时间为2020年10月和2021年5月,正负响应极值差达到1689.1,受影响较大。由于三维图只能把握目标变量整体的特征和趋势,无法清晰明了地反映变量不同滞后期的特点。因此,为进一步分析各变量脉冲响应值的统计显著性,本文进一步给出了它们短期、中期和长期的脉冲响应曲线,如图2所示。

在不同提前期的脉冲相应图中,各变量在受到冲击后都收敛于0,说明该脉冲响应分析是稳定的,在滞后12期时都被股票市场充分吸收。观察图2可知:就短期效应来看,新冠舆情对批发零售业股市影响非常小且不显著,主要原因可能是新冠疫情的突然爆发只限制了人们现实生活的出行和购物等,短期内并不会对股市造成较大冲击。但是长期来看,随着疫情的持续性和未知性,经济开始低迷、就业逐渐困难、人们的消费意愿降低、储蓄偏好改变、投资者情绪上升,批发零售业股市也会随之发生变化。最后由于国家宏观政策的调控以及市场大环境的改变,股票价格逐渐趋于稳定。

Figure 1. 3D impulse response diagram with different lead times

图1. 不同提前期的三维脉冲响应图

Figure 2. Impulse response diagrams with different lead times

图2. 不同提前期的脉冲响应图

新冠舆情对批发零售业股票成交量和收盘价的长期影响较为相似。从图2(a)和图2(e)中可以看出,在受到疫情冲击时,成交量和收盘价首先都出现较大的负向响应,一段时间后略微回暖,最后分别在2021年5月和2021年4月达到负向响应的极大值−1144、−945.6,说明此时批发零售业股票市场较不活跃,资金规模也较小。值得注意的是,成交量和收盘价两次负面冲击的持续时间都较长,说明疫情的长期效应较为显著,导致恢复速度过慢。分析可能原因是,2021年已进入疫情全球大流行,部分投资者可能会出现焦虑、恐慌等情绪。

新冠舆情对批发零售业股票成交额和市净率的长期正向影响和负向影响都相差不大。观察图2(b)和图2(d):疫情对成交额和市净率的冲击存在正负交替的现象,几个回合之后趋于0;且正负响应极值差距较小。综合来看,在疫情大环境下,批发零售业股票市场波动较大,呈现不稳定特征;与此同时,市净率上下波动,股市风险不确定性增加,企业未来的盈利能力也难以预测。

从图2(c)中可以看到,新冠舆情对批发零售业股票市盈率存在一个长期的正向影响,且在2020年10月达到了峰值,市场环境较好。究其原因,极大可能是因为疫情的初次爆发,对我国经济造成了一定的冲击,为缓解经济下滑,促进经济复苏,国家出台了一系列相关政策,如:《关于应对新冠肺炎疫情影响强化稳就业举措的实施意见》(国办发[2020] 6号)等。这一系列的举措营造了一个良好的市场环境,进而对市盈率产生了正向效应。新冠舆情对涨跌幅的长期影响趋势与成交量基本类似,主要集中在负面效应,这里就不过多赘述。

总的来说,新冠疫情对批发零售业股票波动存在显著的时变特征。对比这几个股票指标,除市盈率外,其余指标与新冠舆情多是负面冲击关系,且以长期影响为主。

3.2.2. 基于不同时点的脉冲响应分析

结合疫情全球大流行趋势和现实发生时间,该研究选取了2020年3月、2021年8月和2022年4月作为新冠疫情的初期、平稳期和爆发期,全面分析新冠疫情对批发零售业股票市场的影响,如图3所示。

Figure 3. Impulse response diagrams at different time points

图3. 不同时点的脉冲响应图

图3(a)是新冠疫情对批发零售业股票成交量的多时点脉冲响应图。如图所示,2020年3月,当成交量初次受到疫情影响时,从滞后4期到9期均呈现正向效应,随后开始出现负面影响,在11期时达到最大,−211.2327,这也验证了前面不同提前期脉冲响应的结论:疫情影响以长期为主。不同于新冠疫情爆发的初期,平稳期和爆发期对成交量的影响较小,仅存在一段时间的正向效应,虽然持续时间在6期左右,但是峰值只有17.49。

图3(b)可知,2020年3月,批发零售业股票成交额的冲击效应首先是缓慢地正负交替,接着在9期时由正转负,且负向的冲击效应要大于正向。整体来看,新冠舆情对成交额的负向冲击仅在初期,平稳期和爆发期几乎为0。

市盈率受到的冲击与其他几个指标不同。观察图3(c),2020年3月,滞后6期开始持续负向效应,直到12期结束也没有被消化,说明疫情的突然爆发,给我国经济和金融环境都造成了一定程度的负面影响,需要时间消化。但长期来看,市盈率在平稳期和爆发期没有受到较大冲击,反而存在小幅度的正向效应,极大可能是国家的宏观经济政策调控起了作用。反观市净率,受到疫情冲击的波动正负交替,数值也没有较大差异,在平稳期和爆发期也几近于0。

图3(e)和图3(f)分别表示收盘价和涨跌幅受到疫情冲击的脉冲响应图。如图所示,新冠舆情对收盘价和涨跌幅的冲击趋势大致相同,都是先正向后负向再正向。不同的是,收盘价主要集中于正向效应,而涨跌幅的波动以负向数值为主,在12期开始转向正向。

综合上述分析,新冠舆情对批发零售业股市的影响主要集中在疫情爆发初期,以长期效应为主。由于新冠疫情自身的冲击力和高度传染性,人们一开始手足无措,易产生恐慌等不良情绪,这些源自疫情的心理效应进而影响了社会经济活动 [16] 。而股票市场作为经济的晴雨表,也在一定程度上反映了批发零售业目前的经济状况。值得一提的是,2022年4月,虽然全国疫情较为严重,股票市场整体低迷,但是本文研究结果却显示,批发零售业股票几乎没有受到大环境波及。考虑主要原因可能是,我国一直坚持对外开放,鼓励企业加强数字技术,这就使得疫情期间许多跨境电子商务应运而生,培养了大量电商消费群体 [17] 。有研究表明,每增加一例本土确诊病例,网上食品销售额就提高5.71% [17] 。因此,尽管2022年疫情形势严峻,但批发零售业整体股票市场并没有受到较大冲击。

4. 结论和建议

4.1. 结论

近几年疫情频发,高传染性和全球化给经济造成的损失,绝不亚于疫情本身 [16] 。本文通过构建新冠疫情舆情指数,结合2017年1月到2022年7月批发零售业股票数据,利用TVP-VAR模型对我国批发零售业股票市场进行实证分析分析,得出以下结论。

1) 从不同期影响来看,新冠疫情舆情对批发零售业股票主要存在长期影响。成交量、收盘价和涨跌幅受到的负向冲击较大,市盈率和市净率以正向影响居多,而成交额效应主要是正负交替,波动幅度相差不大。

2) 从时点脉冲结果来看,成交量、成交额、市盈率等6个股票指标在2020年3月波动都较大,其中成交量、市盈率和涨跌幅都以负向效应为主,特别是市盈率,持续时间在6期左右,且还在继续;而成交额和市净率受冲击效应存在正负交替。

3) 整体来看,新冠疫情舆情虽然对批发零售业股票市场存在一定影响,但不同时间冲击程度和时间都存在差异,有一定的异质性。

4.2. 建议

针对上述分析,本文从网络舆情、批发零售业和股票市场三个角度提出以下建议。

1) 网络舆情。当代社会是数字化经济时代,政府和有关部门应加强新冠疫情和其他突发性公共卫生事件的网络舆情监督,及时关注投资者情绪,必要时进行舆论引导和情绪疏导,真正做到“线上决定线下,实情决定舆情” [18] ,步调一致,避免公众因反应不足或反应过度造成不必要的恐慌。

2) 批发零售业。作为第三产业的支柱行业,批发零售业应跟紧时代步伐,加速相关企业转型,与数字经济结合,培养专业对口高技术人才,为企业赋能。与此同时,完善5G、网络、信息技术等基础化设施;最后,寻找适合新模式的经营管理方式,方便高效运行。

3) 股票市场。当外部市场环境不稳定时,相关部门要及时注意投资者情绪,做到正确引导;金融机构和监管体系也应密切关注股票市场,构建预警机制。除此之外,投资者应加强相关理论知识学习、提高自身修养,遇到突发事件不恐慌、不盲目跟风,稳定情绪,做到谨慎理财、理性投资。