摘要: 房地产行业是促进我国经济发展的重要行业,但是目前我国房地产企业普遍面临资金周转困难的流动性危机,由于在商业银行资产中房地产企业相关贷款占比较大,故有将流动性危机蔓延至商业银行的风险,显著提高我国房地产企业融资难度,造成了融资难的困境而REITs有望多元化我国房地产行业的融资渠道,并增加资本市场分散投资组合风险的标的,从而显著改善房企“融资难”困境。本篇文章以新加坡凯德集团在二十一世纪初的改革为例,凯德集团通过房地产资产的质量及其现金流来评估房地产支持证券的信用风险。在一个典型的房地产开发生命周期中,从土地融资、竣工前销售收入、竣工前阶段的建设融资到竣工后阶段的租金收入和销售收入等一系列现金流都可以实现证券化;通过实现证券化,进一步推进房地产市场与资本市场融合发展。目前我国房地产企业转型应尝试将REITs与房地产企业转型相结合,引入股权融资模式,降低企业负债率,优化资产结构,缓解风险,促进房地产市场与资本市场融合发展。

Abstract:

The real estate industry is an important industry to promote China’s economic development, but at present, China’s real estate enterprises are generally facing a liquidity crisis with difficult capital turnover. Due to the large proportion of loans related to real estate enterprises in the assets of commercial banks, there is a risk of spreading the liquidity crisis to commercial banks, which significantly improves the financing difficulty of China’s real estate enterprises. REITs is expected to diversify the financing channels of China’s real estate industry and increase the target of diversification of portfolio risk in the capital market, thus significantly improving the “financing difficulty” dilemma of real estate enterprises. This article takes the reform of Cade group in Singapore in the early 21st century as an example. Cade Group assesses the credit risk of real estate backed securities through the quality of real estate assets and their cash flow. In a typical real estate development life cycle, a series of cash flows, such as land financing, sales income before completion, construction financing in the pre-completion stage, rental income and sales income in the post completion stage, can be securitized; Through the realization of securitization, we will further promote the integration and development of the real estate market and the capital market. At present, the transformation of real estate enterprises in China should try to combine REITs with the transformation of real estate enterprises, introduce equity financing mode, reduce corporate debt ratio, optimize asset structure, mitigate risks, and promote the integration and development of real estate market and capital market.

1. 引言

房地产行业是我国经济发展的重要支柱,房地产业增加值占GDP比重达6%以上1,2015年,房地产业增加值达41,308亿元,首次超过4万亿元2,2016年中国房地产业加值为4.8万亿元,占GDP的比重达到6.5%3,房地产业在国民经济中的地位日益凸显。房地产及建筑业就业人员约占全部城镇单位就业人员的近1/5。从就业上看,房地产业以及与之相关的建筑业的就业人员数量众多,约占全部城镇单位就业人员数量的近20%。2015年,全国房地产业就业人员数为417万人,建筑业就业人员数为2796万人,两者合计占全部城镇单位就业人员的17.8%。房地产业及其密切相关的建筑业吸纳了大量的就业人口,为中国劳动力市场创造了不可或缺的就业岗位4。2013年,土地财政收入已经接近4万亿,涨幅将近300%,土地出售收入占地方政府收入升至35%,全国范围内土地出售占全国财政总收入的比重从14%升至23%5。政府通过买卖土地、收房产税等手段增加财政收入。更是投资驱动型经济体发展的重要引擎,因此房地产的行业持续健康发展也成为实现中国经济高质量发展的关键所在。目前中国改革进入深水区,经济发展过于依赖房地产行业,住建部对过高的房价带来的要素市场配置扭曲,过高的房价收入比影响人口流动进而进一步影响城镇化深化等负外部性十分重视。

2. 我国房地产投资信托基金现状

房地产投资信托基金(房地产REITs)的本质是以保障房、商业地产等不动产作为底层资产 [1] ,通过资本市场的融资功能实现房地产证券化的信托产品,但是目前较为严格的监管原则使得试点范围较为狭窄,试点的成效并不显著 [2] 。在目前的试点工作中,平安信托的产品参考了国外比较成熟的REITs运营模式,其回报方式相较传统REITs产品更为多元,不再停留在单纯的租金收益,对我国房地产REITs发展具有借鉴意义。随着试点工作的进一步开展,REITs有望多元化我国房地产行业的融资渠道,并增加资本市场分散投资组合风险的标的,从而显著改善房企“融资难”困境。在财务分析的视角上,众多房地产企业存在着高杠杆的运营情况,而凯德集团的房地产双基金模式则释放了运营能力的优势,降低了杠杆率,从而也减轻了监管条款对企业管理者的制约。故而REITs市场的需求旺盛、良性发展,亦将助力我国资产证券化进程。

中国房地产业发展系统性特点决定了房地产投资信托基金的良性运作需要实现各主体的协调统一;不仅类REITs是房地产业和金融业结合发展的重要表现,是行业管理的重要方法,而且其系统性的特征导致房地产投资信托基金发展受到政府监管环境、产业发展方向和外界因素的共同影响。而这些特点使得我国现有的REITs产品与国际传统的REITs产品相比,性质上存在一定差异,特征上存在较大不同,尚未形成真正意义上的“房地产REITs”市场。现阶段主要存在以下差异:一是国内目前的REITs产品投资对象较为固定,且仅通过被动管理方式获得投资收益。二是我国大部分REITs产品发行目的仅作为原始权益人具有债权融资特征的融资手段,区别于国际传统REITs产品的股权融资性质,因而在对REITs产品的发行定价与投资研究方面形成了较大差别。

3. 新加坡凯德集团模式转型案例分析

凯德集团作为新加坡最大的上市房地产开发集团,1994年进入中国市场,随后中国市场成为其最大的海外市场。凯德集团原名嘉德置地,2000年由星展置地和百腾置地合并而成,经营范畴覆盖了酒店、住宅、投资物业、物业管理、服务式公寓及房地产基金在内的六个业务模块 [3] 。

但是新组建的公司投资物业业务远未完善,租金回报较低,恰逢亚洲金融危机与地价不断抬升,而2000年之前凯德集团的融资主要方式尚为银行等机构贷款,因此原有重资产模式下两大问题逐渐突出:1) 高负债超越了财务安全底线;2) 低回报率,回报甚至不能覆盖其投入资金成本;严重危害股东权益,亟需资本结构的变革。

2000年凯德集团制定了战略转型目标和相关的执行方案。在前期准备阶段采取抽离非核心资产,套现核心资产回收资本降债的策略:2001~2003年,剥离了总价值30亿新元的非核心资产,净负债资本比例从2000年的92%到2001年的87%6。其后不断减少负债,再到2007年,彻底剥离物业服务和酒店管理两项重要业务。

同时,着手构建新模式:组建私募基金,继1998年与境外投资人合作发起第一只基金后,2000年又与ING合资设立第二只私募基金,并于2002年发起成立了第一只REITs-CMT,由此构造了“PE + REITs”双轮驱动的金融地产新模式;截止目前凯德集团管理着25只私募基金,以及5只REITs7。

所谓“PE + REITs”的金融地产新模式,首先由私募基金管理开发集团内尚处于孵化阶段的项目并进行融资,凯德集团则持有部分股权,直至项目能够实现稳定收入、资本增加,再将项目注入房地产信托基金实现资产变现;从而完成了一个从项目开发商到私募基金,再到REITs的完整投入与退出闭环流程(图1) [4] 。在新模式下,凯德集团主要由参股基金与收取管理费用获益。同时,因为私募基金能够介入房地产开发的初期阶段,在培育成熟后可以将资产直接注入REITs中退出,而上市的REITs可以向公众增发融资,因此大大提高了资金运转效率,有效解决了原有重资产模式下存在的现金流压力和融资压力 [5] 。

Figure 1. “PE + REITs” financial real estate model

图1. “PE + REITs”金融地产模式

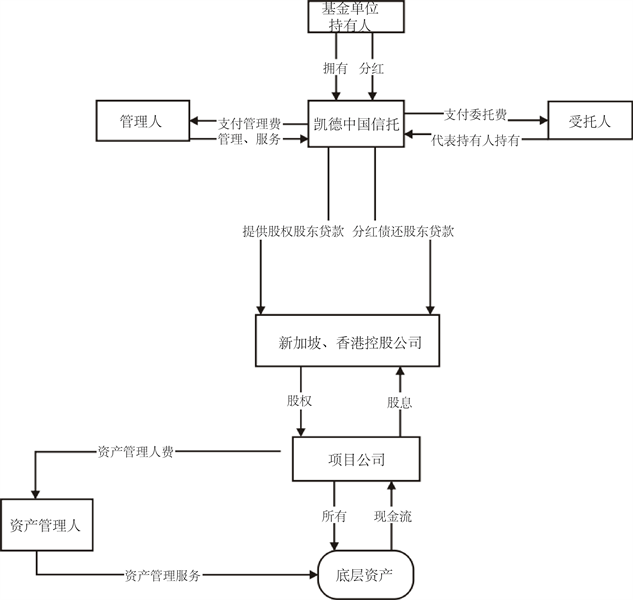

新加坡REITs发展迅速,也是亚洲第一个为REITs立法的国家,2002年凯德商用信托成功上市后至今,新加坡已跃升为亚洲第二大REITs市场。2006年12月凯德置地商用中国信托(CRCT)成功上市,项目定位为集购物、餐饮与生活为一体的一站式平台。凯德REITs采用在香港,新加坡等地设立SPV的方式,由SPV持有中国境内外商公司股权,同时由这些外商公司持有底层资产标的物业,最后由凯德REITs收购SPV (特殊目的载体)实现对物业的间接控制(图2)。为了避免与外部管理人产生委托代理冲突,从基金经理到物业管理方都属于凯德集团旗下公司。

同时,采用SPV的方式,不仅房地产资产出表,实现了表外融资;SPV的设立作为一个隔离破产的工具,持有房地产资产,将房地产与业主的商业风险分离开来 [6] 。而且在这种交易结构中,房地产支持证券的信用风险可以通过房地产资产的质量及其现金流来评估,而不依赖于业主自身的财务和经营风险。在一个典型的房地产开发生命周期中,从土地融资、竣工前销售收入、竣工前阶段的建设融资到竣工后阶段的租金收入和销售收入等一系列现金流都可以实现证券化;通过实现证券化,进一步推进房地产市场与资本市场融合发展。

以下两表为凯德集团模式转变前后资产结构优化

图3为凯德集团1997年到2016年的权益净利率与总资产净利率,随着改革的不断推进凯德集团经营状况不断向好,轻资产运营下的凯德集团,回报率是大于资本成本的,摆脱了转型前入不敷出的状态 [7] 。

Figure 2. Capital and China Trust Trading Agency

图2. 凯德商用中国信托交易结构

Figure 3. Change in capital and ROE and ROA

图3. 凯德集团ROE与ROA变化8

图4为凯德集团1997年到2006年资产结构,随着凯德集团改革的进行,不断将成熟的投资物业置入REITs,最终使得2000年至2010年期间,凯德集团资产构成中投资物业和发展物业的比重不断下降,固定资产与其他资产占比也不断上升。随着轻资产模式快速发展,凯德集团资产结构得到优化。

图4. 凯德集团资产结构变化9

总结:从上述两个方向来看凯德集团进行REITs改革后企业的资产回报率以及权益回报率不断增加,改善了凯德集团入不敷出的财务状况。在凯德集团进行改革后其投资物业呈现下降趋势,逐渐向轻资产化转型,合伙企业以及固定资产增加,减小了凯德集团在经营活动中所承担的风险,从而资产结构得到了改善。凯德集团在进行改革后财务状况不断由差向优转换。

4. 基于房地产信托基金对我国房地产企业转型的建议

4.1. 引入股权融资模式,降低企业负债率

新加坡凯德集团利用私募基金开发物业并融资的方式,不仅构建了以股权为核心的闭环运行模式,而且减少了资金在地产开发各个流程之中的沉淀,提高了资金周转效率。在我国私募基金快速发展,资本市场日新月异的大潮下 [8] ,房价增速减缓,融资环境不断恶化,房地产企业现金流压力不断加大的状况下,我国房地产企业完全可以顺势而为,或借助外部基金引入第三方投资者风险共担的同时减少自身资本投入,或依托房企自身成立下属的私募基金;充分发挥房企在管理和运营物业方面的经验,标的选择从传统住宅到商业地产,直到项目经营成熟后,通过REITs方式实现资金退出与回收;REITs既可以在初期开发地产时成为房地产企业稳定的融资渠道,同时可以加速资金回笼,盘活不动产 [9] ;助力房地产企业采用中长期策略,借鉴凯德集团“PE + REITs”金融地产模式,通过以股权融资替代债权融资,抑制“明股实债”,降低负债率,最终实现轻资产转型 [10] 。

4.2. 培养基金管理人才,助力轻资产转型

对私募基金而言,因其管理专业性较强,而长期以来以保障房或商业地产为底层资产的国内REITs产品又未形成较大规模,因此缺乏对相关专业化管理团队的需求,资产价格的单边快速上涨,更使得专业化不动资产管理人的价值难以体现,造成了相关管理人才的缺失 [11] ;房地产企业从前期类REITs业务虽然能够获得部分经验,然其运行上具有“偏债化”、“封闭性”的特点,且存续期间的管理相对简单粗放,因此客观上也并未形成市场化的管理团队;而目前房地产企业自身设立的私募基金与“PE + REITs”新模式下需要的私募基金也相去甚远,因此在房地产企业转型初期亟需了解物业管理项目的金融人才储备;对房地产信托基金而言,管理岗位需要既熟知房地产开发管理业务,又熟知资本市场规则的人才,帮助房企借力REITs实现融资与项目出表;可以学习与借鉴凯德集团在转型时成立金融部门的相关经验,在房地产企业内部重视对金融人才的培养,不仅可以提升转型后的物业管理效率,而且可以通过资本市场帮助房地产企业实现降低财务杠杆,提高资产回报率等目标 [12] 。

NOTES

1数据来源:统计局官网。

2数据来源:统计局官网2015年经济数据。

3数据来源:统计局官网2016年经济数据。

4数据来源:统计局官网2015年经济数据。

5数据来源:国家统计局官网2013年经济数据。

6数据来源:凯德集团官网2000年到2003年财务报表。

7数据来源:凯德集团官网。

8数据来源:凯德集团官网1997年到2016年新加坡凯德集团财务报表。

9数据来源:凯德集团官网1997年到2006年新加坡凯德集团财务报表。