1. 引言

随着信息时代的来临,数据已经成为当今社会中最宝贵的资源之一。互联网公司以其庞大的用户群体和丰富的数据资产,成为了数据经济时代的主导者之一。微博公司作为中国领先的社交媒体平台,拥有数以亿计的注册用户和庞大的数据流量,其数据资产价值备受关注 [1] 。

在过去的几年中,微博公司通过不断创新和优化,已经成为了中国用户分享信息、传播观点和进行社交互动的重要平台。用户通过微博分享个人动态、观点和感悟,同时互相之间进行评论、转发和点赞等互动行为,产生了海量的数据。这些数据包含了用户的兴趣偏好、社会关系网络、消费行为和情感倾向等重要信息,具有巨大的商业价值和研究意义。

本研究基于DEVA模型和数据资产评估模型,对微博公司的数据资产进行价值评估,旨在分析模型可行性和微博公司数据资产的价值。

2. DEVA模型及修正

2.1. 梅特卡夫定律和DEVA模型

梅特卡夫定律经常被用来评估互联网企业的价值。这一定律认为,节点之间的网络连接可以产生价值 [2] ,也就是说,网络的价值与网络中用户数量的平方成正比,且可计算出来。DEVA模型以梅特卡夫定律为基础,广泛应用于互联网企业的估值。传统DEVA模型认为一个公司的价值E为:

(1)

上式中的M为初始成本,C为单个用户的价值。

2.2. DEVA模型的修正

随着时代的发展,传统的DEVA模型不适用于目前的互联网企业,本文对DEVA模型的修正如下 [3] 。

1、本文根据齐普夫提出的词频分布定律做出修正,用户价值增长的二次方关系被转换为对数关系,消除了边际用户利益递减引起的偏差 [4] 。因此n个用户的组合对企业的价值之和可写为

。故DEVA公式调整为:

(2)

2、单位用户投资成本(M)等于初始投资成本/月平均活跃用户数。但是企业初始投资成本已经不再适用当下的互联网公司,本文采用引流所投入的相关成本费用代替。

3、月度活跃用户数(MAU)。由于注册用户可能不总是积极地使用公司的软件,因此传统的DEVA模型并不适用。我们用月度活跃用户数(MAU)来代替之前计算中的注册用户数。

4、单位用户平均贡献值(ARPU)。ARPU等于营业收入/平均活跃用户数。

修正之后,将C替换为MAU×ARPU,修正后的DEVA模型如下:

(3)

5、用户黏性(K)。传统DEVA模型没有考虑黏性,用户黏性是用户对于产品的依赖程度。完全修正后的DEVA模型如下:

(4)

3. 企业数据资产价值评估模型构建

3.1. 数据资产

目前全球互联网技术飞速发展,更多的人开始注意到数据资产。数据资产是指由个人或企业拥有或者控制的,能够为企业带来未来经济利益的,以物理或电子的方式记录的数据资源 [5] 。

3.2. 评估模型构建

本文的数据资产价值评估是基于数据资产在企业总价值中的贡献度而建立的。本文运用层次分析法(具体过程见本文案例分析部分)计算出数据资产在企业价值中的贡献率,结合计算出的企业价值,从而得到该企业数据资产的价值 [6] 。

4. 案例分析

4.1. 微博介绍

微博(Weibo)是一种基于互联网的社交媒体平台,是中国最早也是最受欢迎的社交媒体之一。微博具有实时性强、社交性强、多元化内容等特点。新浪微博有“用户流量→数据资产→公司收益→企业价值”的价值转化体系 [7] 。

4.2. 微博的企业价值评估

1、基本参数确定

1) 月活跃用户MAU的确定。

本次评估基准日为2021年12月31日,选择12月的MAU参与计算。通过查找公司公告,MAU = 5.73亿人。

2) 单位用户投资成本M的确定。

2021年微博公司财报中为引流所投入的相关成本费用为1,390,385千美元,参考2021年平均折现率,换算为21.52亿元,微博2021年12月的月均活跃用户为5.73亿人,计算得单体投入的初始投资成本M = 3.76元。

3) 单位用户平均贡献率ARPU的确定。

微博2021年营业收入如表1所示:

Table 1. Weibo Operating revenue in 2021 (unit: thousands of US dollars)

表1. 微博2021年营业收入(单位:千美元)

数据来源:公司公告整理。

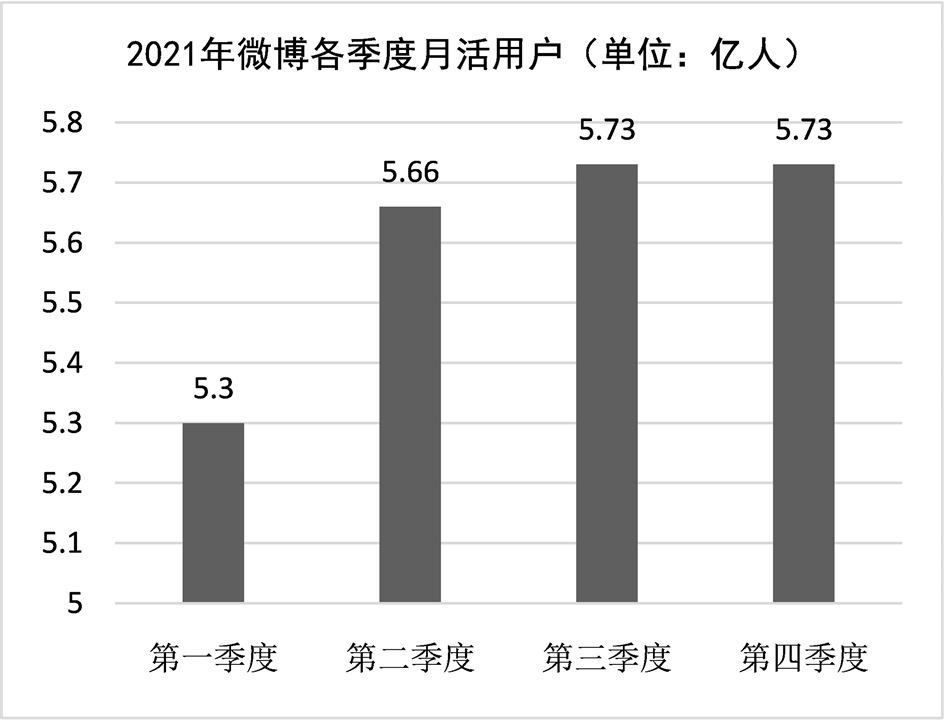

2021年四季度微博月活用户如图2所示。

数据来源:公司公告整理

数据来源:公司公告整理

Figure 2. Monthly active users of Weibo by quarter in 2021

图2. 2021年微博各季度月活用户

把2021年微博总营业收入的单位换算成人民币,计算得1452207.2万元。ARPU的计算方法为营业收入/平均活跃用户,平均月活跃用户数目取四个季度月活跃用户的平均值,单位用户平均贡献率ARPU = 145.22072/5.64/12 = 2.15元。

4) 用户黏度(K)。根据相关文献资料,本文采用K = DAU/MAU的计算方法,根据微博公布的2021年12月份的DAU,K取2.48/5.73 = 43.28%。

2、企业价值的评估

将上述参数代入模型,得到:

参考百度股市通中的数据,2021年12月30日微博的市值为73.71亿美元,换算成人民币为476.23亿元,与本文计算所得的402.85亿元的误差在可接受范围内,这说明了修正后的DEVA模型的可行性。

4.3. 微博的数据资产价值评估

本文资产评估体系的第一准则层是整体资产(无形资产和有形资产),第二准则层是微博的三种主要业务,包括广告营销、电商业务及其它。方案层主要考虑微博的无形资产(专利技术、数据资产、商标、商誉) [8] 。

1、确定第一准则层权重。

根据类似行业的互联网上市公司(例如腾讯、网易等)的年报数据,这些公司第一准则层中无形资产的权重被确定为26.55%,利用这个权重作为微博的无形资产的企业价值份额率。

2、计算第二准则层的权重。本研究列出了微博在过去两年中产生的三种业务收入,并利用每种类型占总收入的平均值作为第二准则层的加权因素。如表2。

Table 2. Revenue share of each business

表2. 各业务收入占比

数据来源:公司公告整理。

第二准则层中广告营销、电商业务和其它收入相对于无形资产的权重分别为78.25%、9.95%和12.15%。

3、确定方案层权重。本研究邀请了六位相关领域的专业人士(三位资产评估专家和三位数据分析师)进行评分,以确定无形资产各组成部分的比例,并使用层次分析法得到权重和一致性检验表格 [9] 。如表3所示。

4. 计算数据资产占有率,如表4所示。

Table 3. Element weights and consistency test table

表3. 要素权重及一致性检验表

注:CR < 0.1,检验通过。

Table 4. Enterprise value share rate of microblogging data assets

表4. 微博数据资产的企业价值分成率

数据来源:公司公告整理。

根据表4中的具体数值,得到数据资产占企业价值的比例K。

由此可得,微博数据资产价值 = 476.34 × 0.1765 = 84.07亿元。参考相关学者的评估结果,此结果具有一定参考性。由此可见,互联网企业中的数据资产的价值不容小觑,公司应重视这部分资产,运用更科学的方法维护和提升数据资产的价值。

5. 总结

在人人都离不开互联网的当下,科学地评估数据资产能让互联网公司对资产结构更加清晰。本文通过构造企业价值评估模型和数据资产评估模型计算出了微博的数据资产,验证了模型的可行性,希望能给类似公司的评估做出参考。当然,本文的模型存在不足,比如层次分析法中专家的打分存在主观因素,DEVA模型也可以做出更细致的修正。在技术飞速发展的今天,对企业价值估值模型的探索是我们努力的方向。