1. 引言

近年来,云南地区的消费总额不断增加,根据云南统计年鉴数据显示,2011~2021年云南社会消费品零售总额从3000.1412亿元增加到10731.8亿元。在全国占比由2021年的1.63%提高到2.43%,说明云南地区的消费沉淀潜能得到了初步释放。随着互联网的蓬勃发展,中国的数字经济发展也得到了快速发展尤其是数字金融,如微信支付、余额宝、京东白条等,这些新兴的支付方式改善了金融服务的快捷性和可得性,使得更多的群体进入金融市场,也有助于我国数字普惠金融的发展。

2. 相关文献回顾

随着数字普惠金融的不断发展,更多学者对其展开了深入研究。Levchenko [1] (2005)认为金融发展能够有效分配资源,缓解流动性约束,释放居民压抑的流动性需求。刘琳等 [2] (2022)认为以移动支付为代表的数字金融普惠工具创新了支付方式,扩大了内需,促进改善居民消费结构对城乡消费升级影响显著。毛中根等 [3] (2010)和陈佩婷 [4] (2021)研究表明金融发展对居民消费增长具有正向促进作用,但不同地区之间存在显著差异,金融发展与居民消费关系在地区上呈现出非均衡性,东部大于中部大于西部。

邱云飞等 [5] (2021)也是通过线性面板数据,并且进一步介于中介效应探索数字普惠金融对消费升级的影响,通过中介效应分析,数字普惠金融对居民消费升级具有收入效应、储蓄效应和支付效应。易行健等 [6] (2018)通过对数字普惠金融指标体系的两个维度即数字普惠金融的覆盖广度和使用深度对居民消费的影响,通过追踪。表明数字普惠金融的发展主要缓解流动性约束与快捷支付促进居民的消费。

3. 云南数字普惠金融与消费升级的现实考察

3.1. 云南数字普惠金融的现状

2016年G20峰会首次提出数字普惠金融概念,通过数字技术、移动支付及互联网技术提高金融服务覆盖广度和深度,其中包含对弱势群体的关注。而云南省作为我国经济发展相对落后的省份之一,围绕党的十九大精神,抓住“一带一路”建设机遇,云南省根据当地的情况制定了针对“三农”、微小企业、保险业、资本市场、民间融资机构五大方面颁布了一系列政策,在很大程度上促进了云南数字普惠金融的发展。

在基础设施方面,云南信用体系不断完善,积极开展居民个人诚信教育,加快推进个人诚信记录的建设,构建多元化信用信息采集渠道,在2020年,在全省10,000个农村金融服务站推行农民有关信用信息的采集和更新。提高各个平台有关个人的信息安全、隐私安全等方面的水平。

云南农信围绕衣食住行娱乐购物等,增加了手机银行服务的功能,提供社保缴纳费、学校教育、生活便民、住房认购等多样化服务。2022年还提升了手机银行的适老化服务,各大银行也在践行普惠金融、创新金融为中小企业发展赋能。

到2020年,云南的农村金融综合服务站将会覆盖全省所有乡镇。在位于云南的边境、民族地区陆续启动数字普惠金融示范乡村创建工作,确定了13个县作为首批省级的数字乡村试点区域。

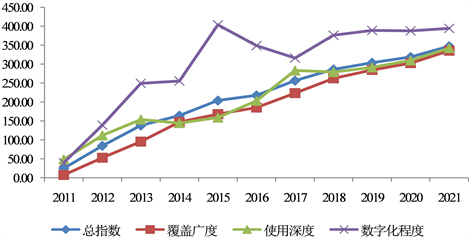

见图1,在过去十年的时间里面,数字普惠金融总指数和覆盖广度在云南省呈现出一个稳步上升的趋势,使用深度和数字化程度大体上也是呈现出上升趋势。表明数字普惠金融在云南的发展是呈现出一个比较良好的趋势。2021年,云南数字普惠金融总指数为346.93,与2011年数据相比,普惠金融总指数为24.91,取得了很大的跨越。

资料来源:《北京大学数字普惠金融指数》

资料来源:《北京大学数字普惠金融指数》

Figure 1. Status of development of digital inclusive finance in Yunnan, 2011~2012

图1. 2011~2012年云南数字普惠金融发展现状

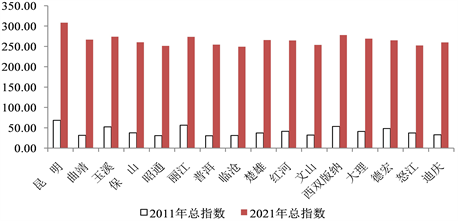

见图2,通过比较2011年、2021年云南各地州市的数字普惠总指数发现,经过十年的时间,各地州数字普惠金融呈现一个较大的发展变化,几乎都实现了数字普惠金融总指数四倍的增长,数字普惠金融在各地州都得到比较好的发展,尤其在昆明,数字普惠金融总指数一直是领先于其他地州。2011年,其数字普惠金融总指数相对较低的普洱和迪庆两个地州在经过十年发展之后与其他地州的差距明显缩短。

资料来源:《北京大学数字普惠金融指数》

资料来源:《北京大学数字普惠金融指数》

Figure 2. Total digital inclusive finance index of Yunnan states, 2011 and 2021

图2. 2011年和2021年云南各地州市数字普惠金融总指数

3.2. 云南城乡居民消费升级的现状

云南居民消费取得快速增长,消费水平持续提高,云南城乡居民的消费差距继续缩小。2011~2021年,全体居民人均消费支出由7135元增加到18,851元,年均增长10.2%。居民消费与收入也同步增长,在2012~2021年人均消费支出占人均收入比例保持在70%左右在10年间累计提高0.5个百分比,表明云南居民消费观念得到了快速转变,消费潜能逐步得到释放。

2011~2021年,农村居民消费增速高于城镇,农村居民人均消费支出由4424元增加到12,386元,年均增长10.8%,快于城镇居民2.2个百分点。云南居民八大类人均消费支出也全面快速增长。传统耐用消费品的持有量稳定增长,高端智能消费品持有量加快增长,反映了居民对生活质量的更高追求。

见图3,通过对2011年与2021年云南社会消费品零售总额,可以看出在十年的发展中各地州社会消费零售总额都呈现出较大增长,尤其省会城市昆明增长最多。其次曲靖、红河等地方的社会消费品零售总额也较2011年有很大的增长不断缩小各地州之间的差距。

其次恩格尔系数持续下降。云南省人均食品烟酒消费支出在整个消费支出中所占比例也由2011年的38.1%降至2021年的31.6%。食品消费结构进一步优化,按照联合国粮农组织以恩格尔系数划分的居民生活状态,云南居民消费水平已经达到高质量的小康生活。其中享乐型和发展型消费在消费结构中的比重由2013年的36.6%提高到2021年的40.9%,而生存型消费从2013年的61.8%下降到2021年的57.7%。

资料来源:《云南统计年鉴》

资料来源:《云南统计年鉴》

Figure 3. Total retail sales of consumer goods by state, 2011 and 2021

图3. 2011年与2021年各地州市社会消费品零售总额

云南教育消费也从2013居民人均教育支出的588元上升到2021年的1622元,增加了1.8倍。其中成人教育年均增加到13.3%,学前教育年增加到19.0%。

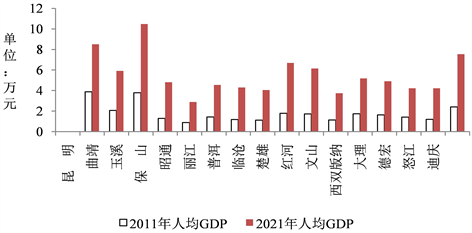

见图4,通过对人均GDP的对比不难发现在经过十年的时间里,云南省各地州人均GDP都几乎实现三倍左右的增长,尤其玉溪在2021年人均GDP超过昆明成为全省人均GDP第一,怒江、迪庆等地方人均GDP也与稳步上升。全省人均GDP趋势总体呈现出一个大幅上升。

显然居民消费发生了明显的转变,生活水平也得到了显著提高,城乡居民之间的差距也在不断缩小,居民消费升级也在不断实现。

4. 数字普惠金融对消费升级的作用机制

4.1. 通过促进经济增长增加居民收入

居民收入的增长与经济增长的关系密不可分,一般来说,经济增长越快,居民收入增长越快,反之,如果经济增长放缓,居民收入也随之放缓 [3] (毛根中、洪涛,2010)。对于居民而言只有收入增加了才能刺激其消费,才能完成对于消费的升级。

资料来源:《云南统计年鉴》

资料来源:《云南统计年鉴》

Figure 4. GDP per capita in Yunnan states, 2011 and 2021

图4. 2011年和2021年云南各地州市的人均GDP

收入水平高低决定着能否扩大居民消费范围并能改善居民消费结构,进而激发居民消费升级。数字普惠金融飞速发展有利于国民收入增长和社会财富效应增加并且通过对居民收入增长从而促进了居民消费,在一定程度上刺激了居民消费水平的提高。数字普惠金融通过提供更为便利的支付方式和新型金融模式来促进居民消费,而且其能够拓展金融服务范围,有效的降低金融服务成本,为扩大居民消费及促进消费升级创造有利的条件 [7] (董占奎、关冬利,2021)。

4.2. 通过改善居民预期进而促进消费

消费者的当期消费与未来收入成正比,与未来支出成反比。稳定和改善居民对未来预期的看法可以促进消费。若居民对于未来的期望充满变数,他们一般都会减少当期的消费,增加储蓄,为了规避前景不确定所造成的风险,从而减少收益,从而降低消费意愿。

数字普惠金融在一定程度上可以增强居民对未来预期的信心,因为其在一定程度上通过互联网技术、云计算等方式促进经济的快速发展增强居民对未来收入增长的预期,另一方面通过数字金融的发展能够完善社会保障,降低居民对未来风险的担忧,在一定程度上可以减少当期储蓄,增强当期的消费支出,从而促进居民消费升级 [8] (赵宝国、盖念,2020)。

4.3. 通过减少流动性约束刺激居民消费

流动性约束理论觉得,既然现实生活中流动性约束是必然存在的,那么持久收入假说也就会不成立。并且在面临流动性约束出现的情况下,均会减少了当期的消费。当消费者面临较高的流动性约束时,储蓄率就会上升,居民就会把手中空闲的钱存入银行不再用其作为消费支出。流动性约束也是消费信贷对消费需求产生抑制的因素,这时可通过减少消费信贷的方式减少流动性约束,释放居民的消费潜能。数字金融普惠的一个表现是,它能够使人们缓解从正规金融结构的信贷约束,使消费者更容易获得消费融资,减少流动性约束。

5. 云南数字普惠金融对消费升级影响效应实证分析

5.1. 构建模型

为了进一步讨论关于数字普惠金融对云南居民消费升级的影响,本文构建了基准回归模型进行实证研究:

(1)

式(1)中,

和

分别表示地州与年份,居民消费水平对数

表示的是被解释的变量,数字普惠金融

表示的是核心的变量,

表示的是控制变量。

同时,为了验证数字普惠金融对消费升级的中介作用,借鉴相关论文研究,进行了中介效应检验,式(2)和式(3)同上所示一致,其中Ur表示城镇化率:

(2)

(3)

5.2. 变量选择

5.2.1. 被解释变量

根据多数文献的做法以及数据的可得性来看,居民消费水平

用社会消费品零售总额指标来替代,单位为万元,对数据进行处理对数。资料来源于历年的《云南统计年鉴》。

5.2.2. 核心解释变量

核心解释变量

北京大学互联网研究中心所提供的数字普惠金融总指数,其次相关的子指数分别为是使用深度use1、覆盖广度cov1、数字化程度dig1,将全部数据除以100进行处理。

5.2.3. 控制变量

考虑到其他因素也会对居民消费水平产生影响选取控制变量:1) 人均GDP (

)对居民消费支出具有一定的影响作用,随着收入的增加,居民消费也会发生一定的转变,单位为万元。2) 财政支出(

),使用政府公共预算财政支出作为控制变量,政府的财政支出对居民消费水平具有重要影响,单位为亿元。3) 产业结构(IS)采用的是云南的第三产业和GDP之间的比来度量云南地区的产业结构。

5.2.4. 中介变量

采用城镇化率(Ur)作为中介变量,其中城镇化率是城市人口除以总人口。

5.3. 数据描述

如表1上部分报告了样本变量之间的关系。各变量之间相关性系数最低时为0.205,最高时为0.987。下部分报告了变量的描述统计,其中2021年昆明的社会消费品零售总额最高为33,864,000万元,最小为2015的怒江为176,000万元。云南所有地州市的社会消费品零售总额和人均的GDP以及政府财政支出都呈现出直线增长。

Table 1. Correlation coefficients of variables and descriptive statistics

表1. 变量相关系数以及描述统计

5.4. 实证结果分析

5.4.1. 云南数字普惠金融在居民消费升级中的作用

表2为基准回归分析结果。可以从表中看出,核心解释变量云南数字普惠金融总指数对居民消费水平均呈正向影响,并且在5%及10%显著性水平下显著。数字普惠金融指数总指数每上升1个单位,居民消费水平也跟着提高23.256%,表明云南的数字普惠金融可以促进了居民个人消费水平的提升,帮助实现居民消费升级。

在控制变量中,政府财政支出显著促进了居民消费水平的提升,这是因为政府财政支出的增加过程中是对居民生活质量和便利程度的提升的结果;人均GDP对人民消费水平有显著的正向作用,产业结构对人民消费升级也具有正向作用。

Table 2. Baseline regression results

表2. 基准回归结果

注:***、**、*分别为在1%、5%、10%的显著性水平下显著;并且括号内为t值。

5.4.2. 异质性分析

受云南各地经济发展水平,人均GDP等因素的影响、产业结构和其他一系列要素在不同地域均有不同程度的变化,因此,需要对云南数字普惠金融促进居民消费水平的效应进行区域异质性检验。

进一步,将云南划分为四个区域。然后再分别对四大区域进行回归分析。四个区域是参考云南地形来划分,其中滇中为三个地州分别是昆明、楚雄、玉溪;滇东有两个地州,分别为曲靖和昭通;滇西有六个地州,分别为临沧、大理、德宏、迪庆、怒江、保山;滇南有五个地州,分别为西双版纳、德宏、红河、文山、普洱。

在表3中可发现云南的数字普惠金融总指数在促进本地居民消费升级方的推动作用具有地区异质性的特点。对于滇中地区可以得出总指数对居民消费水平具有明显促进作用,当总指数每上升1个单位,居民的消费水平就能够上升35.383%;对于滇东地区来说总指数是抑制居民的消费水平;而滇西地区的数字普惠金融在提升居民消费水平方面的效果显著,但明显低于滇中地区,并且当总指数每上升1个单位,居民的消费水平将提高14.18%;滇南地区的总指数对于居民的消费水平无显著影响。也同时说明了数字普惠金融在对于滇中、滇西地区居民的消费升级中提供了更加高效的作用。

Table 3. Regression results of the impact of digital inclusive finance on consumption upgrade in different regions

表3. 不同区域数字普惠金融对消费升级影响的回归结果

注:***、**、*分别为在1%、5%、10%的显著性水平下显著;并且括号内为t值。

5.4.3. 中介效应分析

表4表示加入城镇化率指数(Ur)来检验云南数字普惠金融difi对消费升级的升级是否存在以城镇化率指数为中介变量的中介效应的回归分析。从表4中我们可以得到difi对城镇化率回归系数为1%的水平上显著且为正,说明城镇化率在数字普惠金融对消费升级的实证分析中起完全中介效应的作用。

5.4.4. 稳健性检验

为了对基准回归结果进行稳健性检验。本文将数字普惠金融指数变量替换为三个子指数进行回归分析,其分别为覆盖广度(Coverage breadth)、使用深度(Usage depth)以及数字化程度(Digitization level)。

Table 4. Results of regression analysis of intermediary effects

表4. 中介效应回归分析结果

注:***、**、*分别为在1%、5%、10%的显著性水平下显著;并且括号内为t值。

从表5中可知,至少是在10%的显著水平下,三个子指数覆盖广度、使用深度以及数字化程度有显著的积极促进作用,影响居民消费水平。其中覆盖广度不仅在10%水平下显著而且也在5%的水平下显著,并且覆盖广度每提高1个单位,居民消费水平就提高29.0344%;而使用深度仅在10%的水平上显著,其每上升1个单位居民消费水平上升12.69%,数字化程度在5%水平上显著,每上升1个单位,居民消费水平上升10.266%,究其原因无外乎是,数字普惠金融不受地域和时间的限制,随着覆盖广度、使用深度和数字化程度的增加,电子移动设备的增加,对于云南的居民来说消费更加便捷,同时数字普惠金融也提供了各种信贷、投资、保险等方面的服务对云南居民的消费信心也大大增加,从而促进云南居民的消费升级。

Table 5. Regression results of the impact of three sub-indices of digital inclusive finance on resident consumption upgrading

表5. 数字普惠金融三个子指数对居民消费升级影响的回归结果

注:***、**、*分别表示在1%、5%、10%的显著性水平下显著;并且括号内为t值。

6. 结论与对策建议

6.1. 研究结论

本文根据对云南16个地州市2011年到2021年的面板数据进行了实证分析,通过分析得到以下结论:

第一,云南数字普惠金融有显著的积极影响对于居民的消费水平,也就是说能够有效推动云南地区居民的消费升级。

第二,云南数字普惠金融的三个维度——数字化程度、覆盖广度、使用深度均对居民消费升级均有明显的促进作用。

第三,对滇中、滇西地区来说,云南数字普惠金融能够对居民消费升级的效果更加明显。但是,对于滇东地区来说,更应该采取适当的措施,让数字普惠金融更好发挥地其作用。

当然,由于云南地理位置的特殊性,数字普惠金融的发展相对于东部地区仍然需要更大的发展才能使数字普惠金融得到更好的发展,使云南居民的消费水平能够得到更加完善,促进云南居民消费升级。

6.2. 对策建议

基于上述研究结论,提出如下建议:

第一,完善云南的互联网基础设施的建设,减少市场存在的信息不对称情况,并且通过加强云南互联网基础设施的建设而进一步强化数字化与普惠金融服务的高度融合,持续推进云南各地州市数字普惠金融的建设,让数字普惠金融可以更好地服务于居民的消费升级。

第二,不断加强监督和管理,让金融市场更健全、更规范、更符合发展形势的监管政策,更及时、更有针对性地指导新型普惠金融机构的合法运营。同时,也要关注发展数字金融带来的新型金融风险,把数字金融风险降低到最低程度,从而转变居民对于金融高风险、高收益的刻板印象。

第三,抓住“一带一路”的机遇,把握数字金融的发展趋势,从而更好的提升云南居民消费水平。

第四,提高关于数字普惠金融服务的宣传教育,使云南各地州居民对于数字普惠金融的了解更加全面,增加对数字普惠金融的接受程度,提高云南地区居民对于数字金融素养,能够降低金融风险,转变其理财和消费习惯,充分发挥手机端、PC端和金融服务自助机器的作用,提高金融服务。

第五,对于数字普惠金融相对不是很顺畅的地区提供更多的帮助,使云南数字普惠金融的便利性等优点更好遍及全省。

第六,提升城镇覆盖率对消费升级也有正向作用。随着城镇化率的提升使得人口向城市聚集和劳动力的转移,消费水平也会大幅度上升,这就会为消费升级带来强大动力。因此城镇化率有利于促进消费升级。

基金项目

云南省教育厅数字金融开发与管理重点实验室经费支持。