1. 引言

当前,金融化成为发达经济体比较明显的一个特征。从一个国家或地区的经济结构看,发达国家的制造业不断地向着海外发展中国家或地区转移,服务业比重持续提升到较高的水平。随着金融市场的不断完善发展,企业的金融投资方式和渠道呈多样化趋势。当金融投资和实体经济投资之间的收益差距不断扩大,许多企业面对高收益、高回报的吸引,会将大量的资金用于金融投资,或长期持有或短期投机和炒作。企业“脱实向虚”、虚拟经济过度膨胀,将不利于企业长远发展。

企业金融化是经济金融化的微观反映,主要表现在:企业逐渐脱离实体产品生产、贸易,更加偏好资本运作,盈利更多依赖于金融投资 [1]、非生产经营活动 [2],更倾向于获取资本短期升值收益,而不是长期中的经营收益。伴随着非金融企业参与金融市场投资过程,杠杆率不断上升,股票回购和分红活动会不断增多 [3]。关于企业金融化对企业创新和企业绩效的影响,学术界有不同的看法:1) 企业金融化促进了企业创新活动。因为通过金融市场与公司治理相结合,可以提升企业资本运营、生产经营能力 [4],缓解融资约束、提升资本效率。同时,信贷市场的可获得性、融资约束的缓解均有助于促进创新投资。金融资产投资通过发挥“蓄水池”效应、资金成本效应和收入效应等,在一定程度上促进企业创新 [5]。企业持有金融资产有助于企业增强流动性,金融资产较高的收益有助于改善盈利能力,在一定程度上有助于缓解企业融资约束,提升资本效率,促进创新投资 [6] [7] [8],拓展企业的融资渠道,使企业有更多的资金用于创新研发和技术创新 [6]。从另外一个角度,企业金融化也可以提高企业信用等级,在信贷市场上的可获得性对企业创新有促进作用 [9]。2) 企业金融化抑制企业创新。因为企业金融化会产生资金“挤出效应”,一般来说金融投资的收益率会高于实体投资,管理层为了追逐短期业绩,会不断将本该用于开展创新活动的资金用于金融市场投资活动。当金融投机盛行,企业管理者醉心于追逐短期套利类活动 [10],忽视实业创新投资,甚至于失去开展创新活动的动力,进而严重损害企业的技术创新,显著抑制企业创新能力提升。同时,企业热衷于金融市场投资,而不是用于改善、扩大生产、改进和提升技术,这将不利于企业资本积累 [11] [12];这将不利于企业长远发展,在总体上有损企业未来的主业业绩 [13]。企业金融化显著抑制了创新投入 [14] [15],削弱企业的技术创新能力。总的来说,金融化显著抑制了企业的创新投资和创新效率 [16]。3) 企业金融化对企业创新的作用不确定。许多学者发现金融化与创新之间的关系并非简单的线性关系。企业持有的非货币性金融资产与企业绩效是一种U形关系,当企业业绩较高时两者之间为正相关关系,企业业绩较低时为负相关 [17]。

许多研究表明,公司治理的差异是造成企业经营运转、发展质量各异的重要影响因素。已有一些学者研究发现,公司治理对企业创新的许多方面存在影响,比如创新投入、创新产出 [18]、创新效率等。公司治理因素涵盖范围广,已有许多学者从不同角度、选取不同指标展开研究,比如企业股权集中度、独立董事占董事会成员比重 [19]、董事会群体断裂带、股权集中度 [20]、股权制衡、高管持股 [21]、高管薪酬差距等。董事长、公司高管、监事会主席持股比例和创新效率正相关 [22],内部控制正向促进创新效率 [23];财务冗余负向影响创新效率,而股权制衡则对此负向影响起到抑制作用 [24]。公司治理完备性积极影响研发投资强度 [25],且公司治理与R & D投资的关系受到行业因素的影响 [26]。董事高管责任保险激励企业创新,而国企性质抑制这一促进作用 [18];高管的团队稳定性正向促进技术创新,股权激励、独立董事制度在这一过程中发挥着正向调节作用 [27]。高管在职消费强度、异常在职消费强度一定程度上促进了创新投入 [28]。提高非国有股东股权、董事会治理程度可以促进国企创新水平 [29],非国有股东股权结构参与能有效提升企业的创新绩效 [30]。股权制衡度与企业创新效率显著正相关 [21],高管薪酬差距也有助于提升企业创新效率 [31]。

总体看来,企业金融化与创新之间的关系学术界尚未有定论,即企业金融化会促进还是抑制创新尚无最终结论;其次,现有文献在企业创新的指标选取上较为单一,大多文献要么是讨论金融化与研发投入的关系,要么是讨论金融化与创新产出的关系,同时将企业创新投入、产出一起纳入研究的文献相对较少。在讨论企业金融化对企业创新影响的方面,很少有文献涉及到企业创新质量的讨论。众所周知,企业创新的数量与质量是两个不同的评价维度。企业创新的能力高低强弱,仅仅靠企业创新产出的数量来衡量是不够全面、不够科学的。创新产出的数量也只是企业创新活动的一部分表征,以产出数量来完全表征企业创新成效,也是不够全面的。以往文献囿于数据选取、指标设计的局限性,较少谈及企业创新质量。因此,企业创新质量的影响因素、企业创新投入与企业创新质量之间的关系也就较少被研究。

2. 假设提出

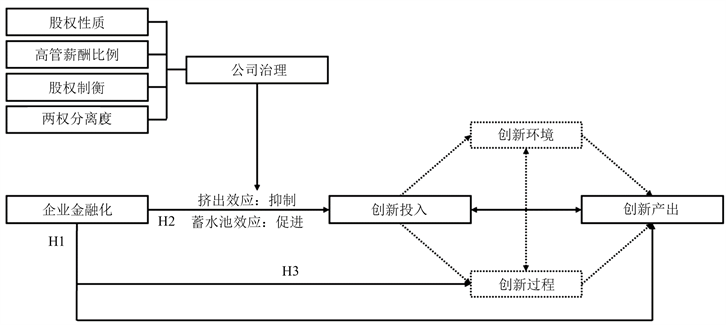

创新是一个曲折而高度复杂的长期过程,其全过程的体系要素包括组织环境、创新源和资源投入、过程管理、产出绩效等 [32] [33]。而创新的各类要素之间不是相互割裂的,很多学者也基于这些要素进行了深入的讨论和研究。基于创新活动的复杂性以及作者多年的创新研究成果,本文拟从企业金融化、公司治理、企业创新之间的关系(图1)展开深入的研究和讨论,提出系列研究假设如下:

Figure 1. Model of influence relationship between enterprise financialization and innovation input industry

图1. 企业金融化与创新投入产业之间影响关系模式图

1) 企业金融化与企业创新产出

据前面文献研究,金融化可以帮助企业减轻融资约束、提升资本效率,促进创新投资;信贷市场可获得性对企业创新有促进作用。金融资产投资基于“蓄水池”效应、资金成本效应和收入效应等,对企业创新起到积极影响。企业金融化行为有助于拓宽企业的融资渠道,使得企业有更多的资金进行技术创新活动;为创新项目提供了长期的正向作用,这将有效地提高且创新活动的可持续性。基于此,本文提出:

H1a:在企业金融化初期,金融化发挥蓄水池效应,企业金融化促进企业创新产出。

同时,管理层面对金融投资相对于实体产业的高收益率的诱惑,会追逐短期投机获利,同时管理层金融投机氛围浓厚,难以为创新人才引进与培养、创新团队建设、技术研发提供良好的文化氛围和物质条件,最终导致企业创新名存实亡,创新效率低下、创新成果质量低下。但是当金融投资失败时,亦有引发企业资金链断裂的风险,从而不利于创新活动的平稳持续开展,对企业创新成果产生消极影响。基于此,本文提出:

H1b:当金融化到达一定程度,金融化发挥挤出效应,企业金融化进而抑制企业创新产出。

2) 企业金融化与企业创新投入

更进一步分析,持有金融资产有助于企业增强流动性,金融资产的收益有助于改善盈利能力,在一定程度上有助于缓解企业融资约束,丰富企业创新活动的资金来源,使企业有更多的资金用于创新研发 [6]。企业能够稳定地持有资金对其研发投入具有平滑作用;上市公司持有金融资产虽然会挤出当期的创新投资,但对未来期的创新研发具有推动作用 [8]。企业金融化的行为可以提高融资效率及融资能力 [34] [35],促进技术创新资金的投入,在金融市场上的风险转移可以保持企业技术创新的活力和稳定性。基于此,本文提出:

H2a:在企业金融化初期,金融化发挥蓄水池效应,企业金融化促进企业创新投入。

如果通过金融投资能获得巨额收益,可能对企业管理层通过金融投机获利的思想和行为产生更强的激励,加剧管理者的金融投机行为。也就是说,金融投机也会削弱企业创新研发的积极性,尤其是削弱了原本激烈的市场竞争对于企业创新的正向激励。基于此,本文提出:

H2b:当金融化到达一定程度,金融化发挥挤出效应,企业金融化抑制企业创新投入。

3) 企业金融化与企业创新过程

金融化有助于缓解企业融资约束,提供足够的资金以支撑技术创新,提升其融资能力,增强企业技术创新活动的积极性,保障企业研发投入的持续性、稳定性,维持技术创新投入强度,提升企业创新投入对企业创新产出的促进作用。基于此,本文提出:

H3:企业金融化正向作用于企业创新过程,即正向调节企业创新与产出之间的关系。

3. 变量选取与计量方程建立

1) 样本选择与数据来源

本文选取的研究样本是非金融类A股上市企业。根据需要对金融类上市企业、房地产行业上市公司以及存在缺失值的样本进行了剔除,最终得到7710个观测样本。研究数据全部来源于CSMAR数据库。

2) 变量选取及说明

企业金融化为本文的关键解释变量,以企业持有的金融资产比例表示金融化程度:

。

本文的被解释变量为企业创新,公司治理为调节变量,详见表1:

Table 1. The name, symbol, and indicator of variables

表1. 变量名称、符号与指标

3) 计量方程式的建立

在建立计量模型时选用同时控制年份、行业的固定效应模型。

本文首先借助回归模型(1)研究企业创新投入与产出之间的关系;借助模型(2)研究企业金融化与企业创新投入的关系,以此检验假设H1a-b;借助模型(3)研究企业金融化与企业创新投入的关系,以此检验假设H2a-b;借助模型(4)研究企业金融化对于创新投入与产出之间关系的调节作用,以此检验假设H3;在上述研究基础上,借助模型(5)、(6)将公司治理机制作为调节变量引入,进一步探索公司治理机制对企业金融化与企业创新投入的影响。

(1)

(2)

(3)

(4)

(5)

(6)

4. 统计分析与结果讨论

1) 描述性统计

本文对企业金融化指标、企业创新投入产出指标、公司治理指标以及一些控制变量进行描述性统计分析,具体结果见表2。

Table 2. Results of descriptive statistics

表2. 描述性统计结果

表2变量的描述性结果显示,企业创新投入指标(RD)的平均值为4.235,最小值为0.0900,最大值为16.31,表明不同的企业其创新投入存在较大的差异。企业创新产出数量(INO1)的均值为2.201,最小值为0,最大值为5.687,企业创新产出质量(INO2)的均值为1.948,最小值为0,最大值为5.318,表明不同企业间创新产出的数量与质量均有较大的差异。表征企业金融化的变量Financialization均值为0.0125,最小值为0,最大值为0.137,表明样本企业金融化平均程度为1.25%,而金融化程度最高的企业金融化水平达到了13.7%,最少持有金融资产的企业金融化程度为0。上述结果说明了我国企业的金融化程度差异显著。表征企业年龄的变量Age均值为15.06。

2) 假设验证

企业金融化对创新投入及产出的影响。本文对模型(1)~(5)进行了回归,即企业金融化对于企业创新影响的系列检验。模型(1)的回归结果显示,Financialization变量系数为−2.4914,在5%的水平下显著为负(t = −2.1083)。这一回归结果表明,企业金融化显著抑制了企业创新投入。模型(2)的回归结果显示,Financialization变量系数为−3.2817,在1%的水平下显著为负(t = −5.3770)。该结果表明,企业金融化显著抑制了企业创新产出数量。模型(3)的回归结果显示,Financialization变量系数为−3.2817,在1%的水平下显著为负(t = −5.3770)。该结果表明,企业金融化显著抑制了企业创新产出质量。模型(4)的回归结果显示,InnovationInput变量系数为0.1014,在1%的水平下显著为正(t = 17.5126)。该结果表明,企业创新投入显著促进了企业创新产出数量。模型(5)的回归结果显示,InnovationInput变量系数为0.0874,在1%的水平下显著为正(t = 19.7529)。该结果表明,企业创新投入显著促进了企业创新产出质量(表3)。

Table 3. Enterprise financialization and enterprise innovation

表3. 企业金融化与企业创新

注:表中括号内为t值;*、**、***分别代表在10%、5%和1%的水平上显著,下同。

综合上述回归结果来看,企业金融化对于研发确实存在着“挤出”效应,而且“挤出效应”发挥了主要作用:企业管理层面对金融投资、短期逐利时表现出了“短视行为”。在一定时期,企业拥有或者说能够筹集的资源是有限的,在这种情况下,企业金融资产投资占用的资本越多,可以用于研发的资本就越少。即企业金融化事实上抑制了企业创新投入。从企业创新活动的产出端来看,企业金融化同时抑制了企业的创新产出质量与数量。这也就是意味着,企业金融化,既不利于企业创新产出数量的增加,也不利于企业创新质量的改善。上述结果表明,企业金融化对创新投入和产出的影响在总体上呈现负面。因此,假设H1b与假设H2b得证。

结合回归模型(1)、(2)、(6)的结果,分析企业创新投入在企业金融化与企业创新产出数量之间所发挥的作用。回归模型(6)中Financialization变量对应的系数为−3.1133,在1%的水平下显著为负(t = −4.7202),InnovationInput变量对应的系数为0.0962,在1%的水平上显著为正(t = 14.8560)。上述回归模型结果表明,增加创新投入有利于增加企业创新产出数量。即假设H1a和H2a是成立的,这一结果和通常的认知相符,即:一定条件下,较多的创新投入,能够给企业带来较多的创新产出。

结合回归模型(1)、(2)、(7)的结果,可以分析企业创新投入在企业金融化与企业创新产出数量之间所发挥的作用。回归模型(7)中Financialization变量对应的系数为−0.9863,在1%的水平下显著为负(t = −2.0350),InnovationInput变量对应的系数为0.0819,在1%的水平上显著为正(t = 17.1966)。上述结果表明,企业创新投入的增加,有利于企业创新产出质量的增加。这表明,增加企业创新投入,不仅仅带来企业创新产出在数量上的增长,也带来了企业创新产出在质量上的增长。而企业金融化抑制企业创新投入,并且也通过抑制企业创新投入进而抑制了企业创新产出的质量提升(表4)。

Table 4. The mediating effects of enterprise financialization and enterprise innovation

表4. 企业金融化与企业创新的中介效应

企业金融化对创新投入和创新产出质量之间的调节作用。根据表5中的回归数据,讨论企业金融化在企业创新投入与企业创新产出数量之间发挥的作用。表5 (1)中InnovationInput变量的系数为0.1009,在1%的水平下显著为正(t = 17.4262),交叉项Financialization * InnovationInput变量对应的系数为0.2462,在5%的水平上显著为正(t = 2.3521)。从上述结果可以发现,企业金融化在企业创新投入与产出数量之间起到了正向调节作用。也就是说,随着企业金融化程度的上升,企业创新投入对企业创新质量的促进作用被增强了。企业金融化水平提升,提升了资产流动性,利于企业通过出售金融资产来获取资金,以应对不时之需、平滑企业研发投入、支持企业研发活动。企业创新活动是一个复杂的活动,许多因素都影响着企业创新的产出。研发活动资金投入、资金支持对于企业创新来说是至关重要的。没有资金支持,技术创新研发也就无从谈起。没有稳定的资金投入支持,将不利于企业研发活动的持续性。而持续性对于企业的创新活动是相当重要的,没有研发工作的稳步推进、技术知识的日积月累,是很难成功地推动企业创新的。企业创新活动一旦中断,将造成巨大损失。因此上述结果的一个可能的解释在于:企业金融化增强企业资产流动性,缓解企业融资方面的限制,有助于企业研发的持续性,进而提升企业的创新数量。

Table 5. Corporate financialization and the moderating role of corporate innovation input and output

表5. 企业金融化、企业创新投入与产出调节作用

表5 (2)中InnovationInput变量对应的系数为0.0880,在1%的水平下显著为正(t = 19.8817),交叉项Financialization * InnovationInput变量对应的系数为−0.2898,在1%的水平下显著为负(t = −3.6223)。从上述结果可以发现,企业金融化在企业创新投入与产出质量之间起到了负向调节作用。也就是说,随着企业金融化程度的上升,企业创新投入对企业创新质量的促进作用被削弱了。结合表5的结果,可以发现企业金融化在企业创新投入与产出之间确实起到了调节作用,也就是说企业金融化显著影响到了企业创新投入与产出之间的关系。具体表现为,金融化水平提升增强创新投入对于企业创新产出数量提升的促进作用;削弱创新投入对于企业创新产出质量提升的促进作用。由此,假设H3部分得证。

3) 公司治理因素对创新的影响

公司治理是影响企业发展的重要因素。公司治理质量的好坏,在很大程度上决定着企业能否蓬勃发展。前文已经初步阐述了企业管理者对于企业金融投资、企业创新等行为的影响。其中有一条作用路径即为企业管理者的短视行为,可能导致企业热衷于金融投机,而金融投机挤占企业研发资金,进而削弱企业创新。公司治理层面的影响因素很多,本文引入部分重要的公司治理层面的变量,以探究公司治理具体因素在企业金融化、企业创新投入、产出之间发挥的作用。

首先,讨论股权性质对企业创新投入、企业创新产出数量、企业创新产出数量的影响。表6 (1)中POC * Financialization交叉项变量的系数为−5.5498在1%的水平上显著为负(t = −2.3742),表明国有企业性质正向调节了企业金融化对企业创新投入的影响。这表明,较于非国有企业,国有企业金融化对于企业创新投入的抑制作用更强。(2)中POC * Financialization交叉项变量的系数为2.8565在5%的水平上显著为正(t = 3.5945),表明国有企业性质负向调节了企业金融化对企业创新产出数量的影响;这有可能是因为国有企业相较于非国有企业在资金、技术、人力、政策等方面的优势,使得企业创新的质量更好。(3)中POC * Financialization交叉项变量的系数为1.1234,在10%的水平上显著为正(t = 1.8114),表明国有企业性质负向调节了企业金融化对企业创新产出质量的影响;(4)中POC * InnovationInput交叉项变量的系数为−0.0074为负,但是并不显著;(5)中POC * InnovationInput交叉项变量的系数为−0.0013为负,但是并不显著。

Table 6. Enterprise financialization, equity nature and enterprise innovation

表6. 企业金融化、股权性质与企业创新

第二,讨论高管薪酬比例对企业创新投入、企业金融化与企业创新产出数量、企业创新产出数量的影响。表7 (1)中GS * Financialization交叉项变量的系数为−1.3104为负但并不显著(t = −0.1945);(2)中GS * Financialization交叉项变量的系数为0.3225为正但并不显著(t = 0.0927);(3)中GS * Financialization交叉项变量的系数为4.4262,在10%的水平上显著为正(t = 1.6528),表明高管薪酬比例负向调节了企业金融化对企业创新产出质量的影响;(4)中GS * InnovationInput交叉项变量的系数为−0.0546为负,但是并不显著(t = −1.2071);(5)中GS * InnovationInput交叉项变量的系数为−0.0332为负,但是并不显著(−0.9608)。上述结果表明,高管薪酬比例只在企业金融化影响企业创新产出质量的过程中发挥到了负向调节作用。

Table 7. Corporate financialization, executive compensation ratio and corporate innovation

表7. 企业金融化、高管薪酬比例与企业创新

第三,讨论股权制衡(BL)对企业创新投入、企业金融化与企业创新产出数量、企业创新产出数量的影响。表8 (1)中BL * Financialization交叉项变量的系数为3.9669为负但并不显著(t = 1.0204);(2)中GS * Financialization交叉项变量的系数为−2.8289为负但并不显著(t = −1.4090);(3)中BL * InnovationInput交叉项变量的系数为−7.4181,在1%的水平上显著为负(t = −4.8059),表明股权制衡正向调节了企业金融化对企业创新产出质量的影响;(4)中BL * InnovationInput交叉项变量的系数为−0.0430为负,在10%的水平上显著(t = −1.7211);(5)中BL * InnovationInput交叉项变量的系数为0.0028为负,但是并不显著(t = 0.1487)。上述结果表明,股权制衡只在企业金融化影响企业创新产出数量的过程中发挥到了负向调节作用。

Table 8. Enterprise financialization, equity balance and enterprise innovation

表8. 企业金融化、股权制衡与企业创新

第四,讨论两权分离度对企业创新投入、企业金融化与企业创新产出数量、企业创新产出数量的影响。表9 (1)中SP * Financialization交叉项变量的系数为−0.1633为负,在10%水平上显著(t = −1.7089);(2)中SP * Financialization交叉项变量的系数为0.0429为正但并不显著(t = 0.8689);(3)中SP * Financialization交叉项变量的系数为0.1469,在1%的水平上显著为正(t = 3.8701),表明股权制衡负向调节了企业金融化对企业创新产出质量的影响;(4)中SP * InnovationInput交叉项变量的系数为0.0010为正,但是并不显著(t = 1.4890);(5)中SP * InnovationInput交叉项变量的系数为0.0011为正,在5%的水平上显著(t = 1.9890)。上述结果表明,股权制衡正向调节了企业金融化影响企业创新投入的过程;股权制衡负向调节了企业金融化影响企业创新质量的过程;股权制衡正向调节了企业创新投入与企业创新产出质量之间的关系。

Table 9. Enterprise financialization, separation of two rights and enterprise innovation

表9. 企业金融化、两权分离度与企业创新

5. 研究结论与管理建议

本文就我国A股非金融类上市公司金融化与创新投入、产出之间的关系展开了系列讨论后发现:1)金融化会对企业的研发投入产生挤出效应。企业创新投入和企业创新产出是正相关的,而企业金融化抑制企业创新投入,并且也通过抑制企业创新投入进而抑制了企业创新产出的数量。2) 创新投入的增加同时促进了企业提升创新产出质量。企业金融化抑制企业创新投入的同时也通过抑制企业创新投入进而抑制了企业创新产出质量的提升。3) 金融化程度负向调节了企业创新投入与产出质量之间的关系。也就是说,随着企业金融化程度的上升,企业创新投入对企业创新质量的促进作用被削弱了。4) 国有企业性质负向调节了企业金融化对企业创新投入的影响,正向调节了企业金融化对企业创新产出数量的影响,正向调节了企业金融化对企业创新产出质量的影响。高管薪酬比例只在企业金融化影响企业创新产出质量的过程中发挥了负向调节作用。股权制衡正向调节了企业金融化影响企业创新投入的过程;股权制衡负向调节了企业金融化影响企业创新质量的过程;股权制衡正向调节了企业创新投入与企业创新产出质量之间的关系。

对于政府而言,应当从以下几个方面做好工作:1) 促进企业增加创新,提高实业回报率。积极发挥金融市场对于实体经济发展、企业创新发展的有利支持作用,才是政府、企业等社会各界需要共同努力、携手奋斗的目标。政府、监管者应当积极进行宏观调控,防范和化解金融风险。提高实业投资回报率,才能抑制企业金融化的趋势。2) 防范过度金融化,完善资本市场监管体制。金融发展最重要的是,要落实到服务实体经济上。政府、金融机构应该加强监管,强化动态追踪,促使更多资金流入到实业,防范企业过度金融化,增强企业活力。响应中央号召,不断推进供给侧结构性改革,助力企业拓宽融资渠道,降低融资成本刺激和提升企业投资研发创新活动的意愿。3) 优化企业创新发展市场大环境。提升知识产权保护力度,更好地保障企业创新成果和权益,才能更大程度地激发企业进行研发创新活动的积极性与动力。

对于企业而言:1) 应当着眼长远进行战略布局,优化金融投资,保持合理的金融化水平。合理发挥实体企业金融化的有利之处,充分发挥适度配置金融资产所形成的“蓄水池效应”,更好地发挥企业金融化缓解企业融资约束的作用,并充分挖掘和发挥与金融机构强化合作、协作带来的好处。2) 重视核心竞争力的提升,增加必要的研发活动资金投入,走创新发展之路。3) 构建现代公司治理体系,完善公司治理,缓解公司代理问题。4) 企业管理层应提高创新意识,纠正和减少短视性行为。增强企业全体对创新文化的认知,积极调整组织结构、激励机制以满足创新发展需求。

对于投资者而言,应当理性看待企业的金融化水平,结合企业治理方面的指标,对企业的创新发展前景进行判断,理性地进行投资决策。投资者在投资时,应该更多地研究分析和关注公司的基本面、核心竞争力、长期发展前景,而不应仅仅依据其短期内的收益率来判断。

参考文献

NOTES

*通讯作者。