1. 引言

在国家经济政策调整和制定中,正确研究和评判经济形势是制定恰当的经济政策和宏观调控措施,以及正确引导社会经济预期和行为的前提条件 [1]。对国家GDP预测方面,赵婷使用ARIMA模型对我国1978至2007年的GDP进行分析,并预测未来三年的GDP数值 [2];王正宇、王红玲采用ARIMA模型对我国1978至2008年的GDP进行预测分析 [3];余后强、李玲基于ARIMA-GM模型,对我国1978至2005年的人均GDP进行预测分析 [4]。对地区GDP预测方面,华鹏、赵学民使用ARIMA模型对1978至2005年广东省GDP进行预测分析 [5];武文婕采用ARIMA模型对1949年至2005年武汉GDP进行预测分析 [6]。

通过分析文献发现,大部分学者都只是对GDP进行预测分析,而很少有学者分析人均GDP,更鲜少对区域人均GDP进行分析。众所周知,中国人口基数大,随着人口的增长,所创造的增加值自然也会增加,即我国的GDP的增长不难排除是由于人口增长的可能。为了更能体现福建省的发展水平以及人民生活水平,对福建省人均GDP进行预测分析。本文通过使用R软件,采用Box-Jenkins方法建立了ARIMA模型,对1978至2018年福建省人均GDP进行预测分析 [7] [8]。

2. 数据采集

本文数据来源于《2019年福建统计年鉴》的主要年份地区生产总值,研究对象为福建省人均GDP,样本区间为1978年至2018年,其数据如表1所示 [9]。

3. 实证研究

图1为1978至2018年福建省人均GDP时序图。从图1上看,该期间福建人均GDP呈快速上升的趋势,福建人均GDP序列为非平稳时间序列,这并不奇怪,恰是我国经济快速增长的体现。为了使人均GDP序列更为平滑,先对其进行指数平滑处理,记为“lgdp”。

Table 1. Per capita GDP of Fujian Province from 1978 to 2018

表1. 1978至2018年福建省人均GDP

Figure 1. Time series of per capita GDP of Fujian Province from 1978 to 2018

图1. 1978至2018年福建省人均GDP时序图

3.1. 单位根非平稳模型

3.1.1. 平稳性检验

对数据做对数处理不会改变其增减趋势,也不会改变其平稳性。对福建省对数人均GDP序列进行一阶差分,处理后的数据即为福建省人均GDP的对数增长率。

对福建省人均GDP对数增长率序列进行单样本的t检验,检验其均值是否为0。分析结果显示,t值为12.526,p值为3.021e−15,在任何合理的显著性水平下都拒绝均值为0的原假设,即福建省人均GDP对数增长率序列的均值不为0。因此,在拟合模型过程中需要带常数项。

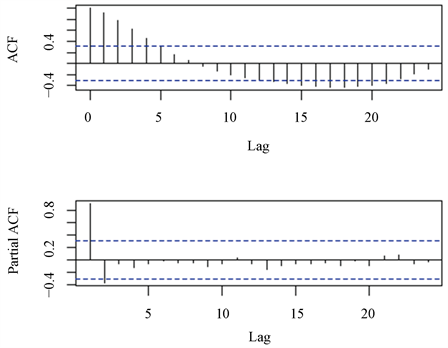

虽然对人均GDP序列进行对数化处理,但福建省人均GDP对数增长率序列仍然可能存在非平稳性,因此对福建省人均GDP对数增长率进行带有常数项不带有趋势项的Dickey-Fuller单位根检验。检验结果显示,ADF检验的统计量是−3.4677,p值为0.01727。在任何合理的显著性水平下,都拒绝福建省人均GDP对数增长率序列存在单位根的原假设,可以认为序列是平稳的,即不需要对福建省人均GDP对数增长率序列做差分处理。图2为福建省人均GDP对数增长率序列后的样本自相关函数(ACF)和样本偏自相关函数(PACF)。从图2可以看出福建省人均GDP对数增长率序列的ACF图和PACF图是截尾的,因此可以认为该序列是平稳的。

Figure 2. Sample autocorrelation function of logarithmic growth rate of per capita GDP in Fujian Province from 1978 to 2018 (ACF) and sample partial autocorrelation function (PACF)

图2. 1978至2018年福建省人均GDP对数增长率的样本自相关函数(ACF)和样本偏自相关函数(PACF)

3.1.2. 模型定阶

从福建省人均GDP对数增长率序列的样本偏自相关函数(PACF)图上看,1阶、3阶、4阶都具有显著性。从福建省人均GDP对数增长率序列的样本自相关函数(ACF)图上看,0阶偏自相关函数远远大于其他阶的偏自相关函数,ACF在1阶之后开始截尾。根据上述分析,

对福建省对数人均GDP分别建立ARIMA(1,1,0)、ARIMA(3,1,0)、ARIMA(4,1,0)、ARIMA(1,1,1)、ARIMA(3,1,1)、ARIMA(4,1,1)模型。拟合结果如表2所示,无论是基于AIC准则还是基于BIC准则,结果都是选择ARIMA(3,1,1)模型。

Table 2. Fitting results of ARIMA model of logarithmic per capita GDP Series in Fujian Province

表2. 福建省对数人均GDP序列ARIMA模型拟合结果

拟合的ARIMA(3,1,1)模型为:

系数估计的标准误差分别为:0.18、0.22、0.14、0.16,AIC值为−111.95,BIC值为103.51。在5%的显著性水平下,ar2系数不显著的,因此重新拟合模型。则重新拟合的模型为:

系数估计的标准误差分别为:0.11、0.12、0.10,AIC值为−112.78,BIC值为106.03。在5%的显著性水平下,所有系数都是显著异于0的,且AIC值和BIC值均减少。

3.1.3. ARIMA(3,1,1)模型检测

图3为福建省对数人均GDP序列ARIMA(3,1,1)模型检验图。从图3的ARIMA(3,1,1)模型残差的自相关函数(ACF)可以看出,在5%的显著性水平下,残差不存在自相关性,为白噪声序列。从图3的ARIMA(3,1,1)模型Ljung-Box统计量的p值可以看出,散点均在0.05的水平线之上即p值均大于0.05。因此拟合的ARIMA(3,1,1)模型是充分的。

Figure 3. ARIMA(3,1,1) model of logarithmic growth rate of per capita GDP in Fujian Province from 1978 to 2018 inspection chart

图3. 1978至2018年福建省人均GDP对数增长率ARIMA(3,1,1)模型检验图

3.2. 趋势平稳模型

3.2.1. 趋势平稳性检验

由图1可以发现,福建省人均GDP序列随着时间的增长而增长,即便是对其做对数化处理也不会改变它的趋势。因此利用时间趋势对福建省对数人均GDP序列进行建模。利用时间为解释变量,拟合的线性回归模型为:

系数估计的标准误差分别为:0.073、0.003,

为残差项,其标准误差为0.2307。时间变量为正,并且高度显著。

对残差项进行均值为0检验。检验结果显示,t统计量为3.8749e17,p值为1,即表明其残差项序列均值为0。对残差项序列进行平稳性检验,检验结果显示,ADF检验的统计量是−1.789,p值为0.0734。在10%的显著性水平下,我们有理由认为残差项序列不具有单位根,即表明福建省对数人均GDP序列是一个趋势平稳序列。

3.2.2. 模型定阶

图4为残差项序列(

)的样本自相关函数和样本偏自相关函数。图4中,自相关函数没有出现明显的截断,偏自相关函数在1阶时以指数的形式衰减,综合这两个特征,为残差项序列拟合不带常数项的ARIMA(1,1)模型,则福建省人均GDP序列模型为:

系数估计的标准误差分别为:0.003、0.072、0.021,AIC值为−118.43,BIC值为−111.57。所有系数都是高度显著的。

Figure 4. Sample autocorrelation function (ACF) and sample partial autocorrelation function (PACF) of residual term sequence (zt)

图4. 残差项序列(zt)的样本自相关函数(ACF)和样本偏自相关函数(PACF)

3.2.3. zt序列ARIMA(1,1)模型检测

图5为

序列ARIMA(1,1)模型诊断图。图5中的残差自相关函数图说明

序列ARIMA(1,1)模型的残差不存在动态自相关性;Ljung-Box统计量的p值也说明

序列ARIMA(1,1)模型的拟合是充分的。

3.3. 模型比较

表2为

ARIMA(3,1,1)模型和

ARIMA(1,1)模型超前1步预测结果。通过表3中数据可以发现,

ARIMA(3,1,1)模型的预测误差的平方根(RMSFE)和平均绝对误差(MAFE)的值相对于

ARIMA(1,1)模型的值更小一些。对于预测福建省对数人均GDP,

ARIMA(3,1,1)模型的预测效果更好。使用趋势平稳模型虽然能降低AIC值和BIC值从而更好的拟合模型,但却没有提高样本外预测的精度。因此,鉴于拟合模型是为了更好的预测,采用ARIMA(3,1,1)模型对福建省对数人均GDP进行预测,2014年至2018年的预测值如表4所示,预测值和实际值的误差相差很少,因此ARIMA(3,1,1)模型的拟合效果是可靠的。

Figure 5. Diagnosis diagram of

sequence ARIMA(1,1) model

图5.

序列ARIMA(1,1)模型诊断图

Table 3. Prediction results of l g d p t ARIMA(3,1,1) model and z t ARIMA(1,1) model by one step ahead

表3.

ARIMA(3,1,1)模型和

ARIMA(1,1)模型超前1步预测结果

Table 4. Out of sample prediction of ARIMA(3,1,1) model of per capita GDP in Fujian Province

表4. 福建省人均GDP序列ARIMA(3,1,1)模型的样本外预测

未来五年的福建省人均GDP如表5所示。查询国家统计局2019年福建省人均GDP为107139元,与表5中2019年的预测值99077元相差不大,且在(85724, 114510)预测区间之内。因此可以认为,ARIMA(3,1,1)模型的预测是合理的。图6为1978至2018年福建省对数人均GDP及预测值时序图。从图中可以发现未来5年,福建省的人均GDP也是稳步增长的。

Table 5. Forecast value and 99.5% forecast range of logarithmic per capita GDP of Fujian Province from 2019 to 2023

表5. 2019至2023年福建省对数人均GDP预测值及99.5%预测区间

Figure 6. The logarithmic per capita GDP time series of Fujian Province from 1978 to 2018; the shadow part is the forecast value of logarithmic per capita GDP of Fujian Province from 2019 to 2023

图6. 1978至2018年福建省对数人均GDP时序图,阴影部分为2019至2023年福建省对数人均GDP预测值

4. 结论与建议

4.1. 结论

本文利用R软件,对近40年福建省人均GDP进行时间序列分析,并对福建省对数人均GDP确定最终的拟合模型ARIMA(3,1,1)模型。经测试,ARIMA(3,1,1)模型的预测误差较小,预测效果良好。十八大报告提出:到2020年实现全面建成小康社会目标。为确保这个目标的实现,指出:“实现GDP比2010年翻一番”。2010年福建省人均GDP为40,025元,ARIMA(3,1,1)模型预测2020年福建省人均GDP为85,724元至114,510元,区间下限已实现在40,025元的基础上翻一番,因此,福建省人均GDP对国内生产总值贡献进而实现“翻一番”这个目标非常有信心。

4.2. 建议

众所周知,2020年伊始侵袭而来的新型冠状病毒必会对中国的经济造成一定程度上的冲击。因此,对实现全面建成小康社会仍不能懈怠,政府、企业乃至个体更是任重而道远。

政府应加强新型基础设施建设、充分发挥福建省的地域优势帮扶贫困人口,稳定就业增长,实施适当的货币政策和财政政策;企业应在符合经济环境的前提下,稳步扩大投资,引进招商投资,扩大研发投入,增强创新能力;个体应诚信经营,逐步改善生活水平。

致谢

感谢本文撰写期间给出指导意见的师哥师姐,感谢授课时间序列分析和R软件的老师们,感谢参考文献中的作者们给予的允许转载和引用权的资料,感谢提出本文研究思想的学者们。