1. 问题的提出

在股票市场上,投资者习惯将市值大、市场流动性好、经营稳健、回报丰厚的行业龙头企业称为蓝筹股。由蓝筹股构建的市场指数,具有良好的市场代表性。世所公认,美国的标普500指数是发达市场代表性的蓝筹股指数;而中国市场上的沪深300指数,具有与标普500指数类似的属性,可以说是中国的蓝筹股指数。

一定时期内蓝筹股指数的涨跌(收益率),反映的是投资者的股权投资回报。蓝筹股指数变动所代表的股权投资回报,一方面自然地成为金融市场上权益类投资的比较基准;另一方面,发生在实体经济领域的投资,投资者都有自己的投资回报要求(权益资本成本),而股票市场上蓝筹股的长期投资收益率,也是实业投资者长期股权投资回报的重要比较基准。

与固定收益类投资中10年期国债收益率的地位一样,蓝筹股的股权投资回报是日趋成熟的市场经济体的一个投资标杆(benchmark)。这个基准的确立与成熟,实际上是建立了一个权益投资的标准,而这个标准的存在,对于全社会权益类资源的配置,有着重要的信号指示与引导意义。

经过100多年的发展,美国的股票市场已经相当成熟,作为美国蓝筹股的汇聚和代表,标普500指数的标杆作用已经确立 [1] [2] [3]。中国现代资本市场的重建与恢复还不到30年的时间,而与此同时,中国已经快速崛起成为世界第二大经济体。相应地,对于2005年4月8日发布并运行的沪深300指数这个蓝筹股集群,自然可以有如下的提问:

· 沪深300指数所代表的中国股票市场的成熟程度如何?

· 沪深300指数是否已经具备长期投资的条件与价值?

· 沪深300指数的长期股权投资回报如何?

· 在中国的实业投资中,将沪深300指数收益率作为实业投资回报的重要参照基准,是否已经可行?

2. 蓝筹股的历史投资回报

要回答上述问题,至少必须从两个方面着手:

第一,计算沪深300指数的历史回报。蓝筹股指数的历史回报,是市场运行的结果。虽然股票市场永远是波动的,但市场在走向成熟的过程中,蓝筹股指数所代表的市场回报,在一个较长尺度的时间内,会逐渐稳定在一定的水平,而某个具体年份的市场回报,长期来看会围绕着市场回报均值上下波动,是为均值回归(Mean Regression)。股市历史不会重复,但现在与将来毕竟是历史的延续,蓝筹股指数真实的历史回报因而有意义。在现实实践中,金融市场与实体经济的投资者,对于蓝筹股指数历史回报的指示作用和基准地位,都是非常看重的。

从历史推演未来,对于历史悠久的成熟市场比较适用,而对于像中国股市这样建立不久、尚处于发展阶段的新兴市场,适用性或许相对就差一些?但中国股市终究是要走向成熟的,计算出沪深300指数的历史回报,并将之与美国标普500指数的历史回报进行比较,对于中国股票市场的未来发展,应该会有所启迪。

第二,贴现估计沪深300指数的预期回报。计算蓝筹股指数的历史回报,无疑是往回看,相信历史虽不会重演,但总是惊人地相似(History does not repeat itself, but it does often rhyme——马克·吐温)。而贴现估计沪深300指数的预期回报,着眼的是未来,是与计算历史回报反方向的一种思路。这种估计,理论上根植于股息折现模型(Dividend Discount Model, DDM),具有完美的逻辑基础。虽然,贴现计算沪深300指数过去时点的预期回报时,会有已经发生的历史分红和回购数据,但由于涉及未来,必然还会有关于未来的参数设置,因此,贴现计算沪深300指数的预期回报,在性质上是一种估计(an estimate of expected return on stocks)。

不过,相对于历史回报的计算,只要能够获得市场新的参数值(利润增长、分红比率等),投资者就可以更新计算蓝筹股的预期回报,并进一步获得相应的股权风险溢价(Equity Risk Premium, ERP) [4] [5] [6],对于资本市场的长线投资者,这种估值是非常有意义的,有很好的实用价值。而且,对于中国这样的新兴市场,随着时间的推移,市场逐渐走向成熟,通过贴现获得的估计值样本逐渐增加,样本的均值与中位数的实用价值就会显现出来。

首先,我们可以从两个角度,来考察蓝筹股的历史投资回报:一是固定投资基期,来计算不同投资期限的回报,比如,以2004年年底沪深300指数1000点时为投资起点,分别计算投资期为1年、2年、3年……14年的投资回报。这是一种偏静态的考察方式,可以获得固定时点长期股权投资回报的基本情况。

二是固定投资期限长度,从不同的投资起始点去测算各投资期限的回报,如以2004年年底沪深300指数1000点时为第一个投资起始点,然后投资起点后推一个交易日,再后推一日,……这样来滚动计算投资期为1年、2年、3年……14年的投资回报,这是一种动态的考察方式,它更多地揭示了投资收益的波动特性,而对成熟市场来说,对于较长期限的投资,股权投资回报应该是相对稳定的。

(一) 固定基期的投资回报

中国股市建立不足30年,而沪深300指数运行更是不足15年的时间。美国标普500指数正式包含500只成份股是在1957年,已经运行超过62年。对比2004年底以来,两个指数105个固定基期的投资回报(见表1和表2,均未考虑现金分红因素),发现:

1) 沪深300指数只有投资12年以上的6个固定基期的年均(几何平均,后同)投资回报全部为正,而标普500指数投资6年以上的90个固定基期的年均投资回报全部为正。换言之,2004年底以来,如果投资者选择在年底投资买入并长期持有,标普500指数基金投资者持有6年以上(自然年,整数)的,都可以确保年均投资回报为正;而沪深300指数基金投资者持有12年以上的,才可以确保年均投资回报为正。

2) 如果投资者年底投资买入长期持有,两个指数全部105个固定基期的投资回报中,投资沪深300指数基金,有32个投资回报为负,占比30.48%;而投资标普500指数基金,只有14个投资回报为负,占比仅为13.33%。

由此可见,沪深300与标普500两个指数的可投资性有相当大的差别,中国股市高波动性的新兴市场特征还很明显。

Table 1. CSI 300: year-end closing and related fixed-term investment return

表1. 沪深300指数年收盘及固定时点各期限投资回报

那么,自沪深300指数发布运行以来,其历史投资回报如何?标普500指数的长期历史投资回报又如何?

计算表明(见表3):自2004年底1000点到2018年底,14年沪深300的年均回报为8.19%,同期,标普500为7.49%;而发生金融危机以来的10年,沪深300的年均回报只有5.18%,标普500的年均回报则高达12.98%。值得注意的是,在50年及以上的三个长期限里,标普500的历史年均回报都在10%左右。

Table 2. S&P 500: year-end closing and related fixed-term investment return

表2. 标普500指数年收盘及固定时点各期限投资回报

Table 3. Historical investment return: CSI300 vs. S&P 500

表3. 沪深300与标普500的历史投资回报

说明:标普500指数的回报系根据埃斯瓦斯·达莫达兰(Aswath Damodaran)的原始数据(Damodaran, 2019, Datasets 2)计算;标普500指数的回报包括现金分红,沪深300不包括。标普500指数1926年开始发布时,只包含90只成份股,1957年扩展到500只。

(二) 固定期限的滚动投资回报

计算固定基期投资回报,只是选择了少数一些特定的时点。而接下来要计算的滚动投资回报,是在确定投资的期限长度后,计算所有时点的投资回报,显然,这里考察的,是在确定投资期限后,除了投资收益的高低,还注重投资收益的稳定性与波动性。

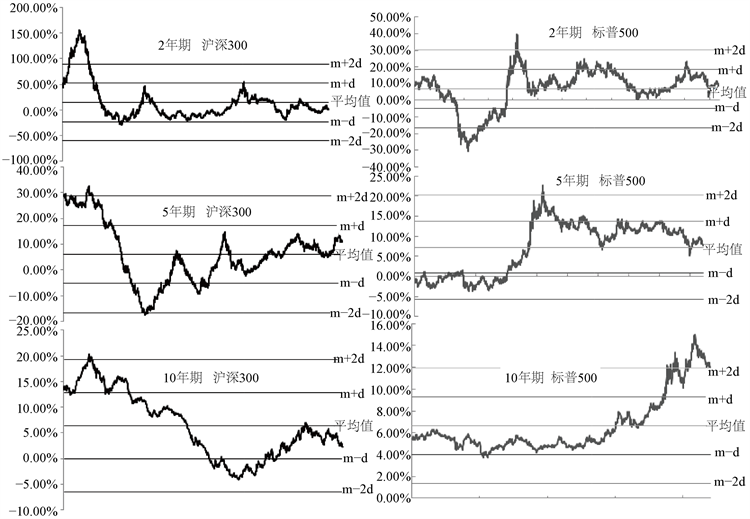

我们计算出沪深300与标普500从2004年12月31日到2019年5月31日,各投资期限(1年期~14年期)的滚动收益率,从滚动收益率统计结果及两个指数统计指标的比较(见表4、图1),可以看出:

1) 沪深300指数各期限的滚动投资收益率平均值及中位数都大于0,3年期及以上的滚动投资收益率平均值及中位数都大于3.5%。因此,整体来看,沪深300指数同标普500指数一样,是具有长期投资价值的。

Table 4. Traits of rolling yields: CSI300 vs. S&P 500

表4. 沪深300指数与标普500指数的滚动收益率特征

说明:计算期间为2004年12月31日~2019年5月31日,这里的投资期限(交易年)按首次计算时的实际交易日长度确定。

Figure 1. Rolling yields of different investing term

图1. 不同投资期限的滚动投资收益率情况

2) 随着投资期限的加长,沪深300指数与标普500指数滚动投资收益率的标准差都在收敛(长端或受观察值减少的影响)。这说明,沪深300指数与标普500指数投资者承担的投资风险,都随着投资期限的加长而逐渐降低。

3) 比较风险与收益的匹配情况(标准差 − 平均值),5年期标普500指数滚动投资收益率的标准差就开始小于收益率平均值,投资期限越长,收益率的标准差就越小。然而,从1年期到11年期,沪深300指数投资收益率的标准差一直高于收益率平均值,直到12年期才发生转折,这说明,沪深300指数的整体投资风险明显高于标普500指数。

4) 无论是沪深300指数,还是标普500指数,2年期限以内的投资风险都比较高。但在各期限的滚动投资收益率中,沪深300指数1年期、2年期的投资收益率平均值最高,标准差最大,而中位数却最小。这说明,期限在2年以内的沪深300指数投资,对择时能力要求很高,投资者需要冒很大的风险。换言之,2年投资期限以内,沪深300指数的可投资性偏低。

5) 有趣的是,如果两个市场都不考虑1年投资期、2年投资期的滚动收益率,沪深300指数3年期到14年期各期限滚动投资收益率的平均值是6.78%,而标普500指数的同一指标为6.77%。世界前两大经济体蓝筹股长期投资平均收益率的趋同,或许不是巧合?

3. 蓝筹股的预期股权回报

完成了对沪深300指数历史回报的测算,我们再从未来现金流的方向,来估计沪深300指数的预期回报。贴现估计沪深300指数的预期回报,采用的是股利折现模型(Dividend Discount Model, DDM)。传统的股息折现模型只考虑对公司发放的现金红利进行折现,但随着时代的演进,成熟市场企业采用回购方式回报股东的做法越来越普遍。因此,我们在贴现估计沪深300指数的预期股权回报时,借鉴成熟市场的做法,将股东回报替换单纯的股息,把股息和回购加总后进行折现。

(一) 模型和参数

基于股东回报历史数据、企业盈利预测数据等的可得性,我们选择三阶段股利折现模型,对沪深300指数成份股的股东回报进行折现计算,具体的模型如下:

V:研究期内每个年度最后一个交易日沪深300的总市值。

Dt:第t年的股东回报,股东回报 = 现金红利 + 股份回购。

g:假设第n年之后,每年的股东回报以不变的增长率增长,g为固定不变的预期年增长率。

r:折现率,是隐含的股权收益率,即预期股权回报。

本文涉及的沪深300指数的所有财务指标,凡是没有特别说明的,都是将沪深300成份股的个股数据予以加总,获得的是沪深300指数的整体数据,相当于将沪深300视同为一家公司;标普500指数的数据类同。

上述模型中,三个阶段的具体划分是:

第一阶段:2004年12月31日~2017年12月31日。在这一阶段,由于沪深300指数成分股的现金分红、股票回购情况已经全部披露,因此模型中使用实际的股东回报年度数据。

第二阶段:2018年12月31日~2021年12月31日。虽然2018年度净利润与当年的股票回购都已披露,但现金分红尚未实施完毕,故目前还无完整的股东回报数据,2019~2021这三年的股东回报数据都不可得,我们就利用万得系统中机构对净利润的一致预测数据,来推算2019~2021三年的股东回报。

推算的具体方法是,首先,计算沪深300成分股公司2005~2017年间历年股东回报占净利润的比重,结果是,这13年沪深300成分股公司股东回报占净利润比率的平均值为32.53%;再根据万得数据库里2018沪深300成分股的实际净利润,及采集到的权威机构对2019~2021三年沪深300成分股净利润的一致预测(数据截止时间是2019年6月26日),将沪深300成分股净利润加总后乘以32.53%,推算得出2018~2021四年各年沪深300总的股东回报数据。

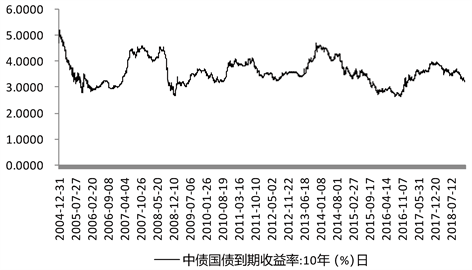

第三阶段:2021年之后设置为永续增长阶段,设定每年的股东回报以不变的增长率g增长。g的取值对整个沪深300指数预期股权回报的估算影响很大,根据成熟市场的经验,加上估算结果便于做国际比较,我们参照纽约大学埃斯瓦斯·达莫达兰(Aswath Damodaran)的做法,达莫达兰在测算美国标普500指数1960~2018年的预期股权回报时,都是使用当期美国10年期国债到期收益率,作为永续增长阶段的固定增长率 [7] - [12]。因此,我们也选择每年最后一个交易日的中国10年期国债到期收益率(见图2),作为当期永续增长阶段股东回报的固定增长率(g),并依此计算第三阶段整个沪深300的股东回报。

数据来源:wind。

数据来源:wind。

Figure 2. China 10 year treasury yield: Dec. 31, 2004-Dec. 31, 2018

图2. 2004.12.31~2018.12.31期间十年期国债到期收益率情况

(二) 数据及其处理

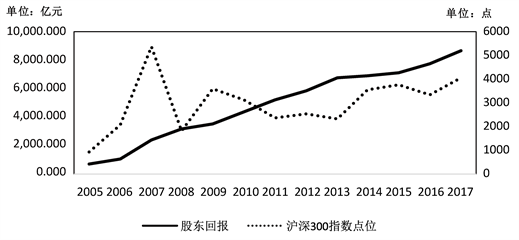

沪深300指数以2004年12月31日为基期,基期指数为 1000 点。沪深300成分股是沪深A股市场上市值规模最大、流动性最好的300只代表性股票,从万得系统获得沪深300各成份股股票的市值予以加总,就获得研究期间沪深300成分股每年度最后一个交易日的市值,结果如表5、图3。

股东回报是现金股利与股票回购之和。由于2011年之后中国才逐渐放宽对上市公司回购股票的限制,沪深300成分股2011年才有股票回购发生,在一系列鼓励政策出台之后,从2013年起,沪深300成分股公司的股票回购规模逐渐开始增大(如表6)。

(三) 计算预期股权回报

有了上述数据与参数,根据三阶段股利折现模型,我们求解获得沪深300各个时点的预期股权回报值,结果如表7。其中,隐含的股权风险溢价(Implied Equity Risk Premium, ERP)系按下式计算,取十年期国债收益率作为无风险收益率:

股权风险溢价 = 预期股权回报 − 无风险收益率。

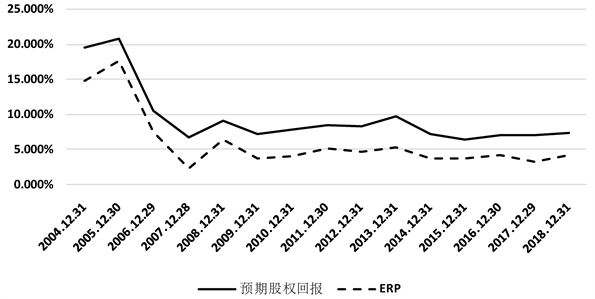

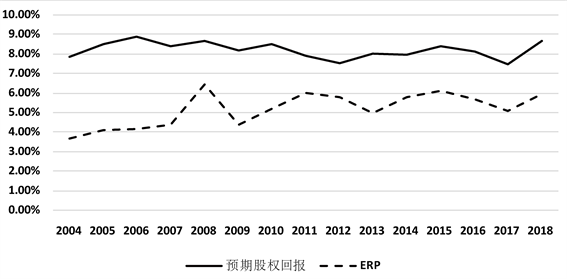

从计算获得的15个年末时点,沪深300指数的预期股权回报值可以看出(见图4、表7),经过最初两年的高位徘徊之后,沪深300的预期股权回报从2006年起明显下降,并逐渐收敛到一定的区间:从2004到2018年的全时段,沪深300的预期股权回报平均值为9.629%,中位数为7.975%;相应的股权风险溢价平均数为6.05%,中位数为4.197%。去掉最初两年的数据,考察2006~2018共十三个年末时点,沪深300的预期股权回报平均值降低到8.013%,中位数为7.427%;对应的股权风险溢价平均数为4.487%,中位数为4.148%。

Table 5. CSI300 Year-end capitalizations, 2004-2018

表5. 2004~2018年各年年末沪深300指数市值情况

单位:亿元

数据来源:个股的总市值、流通市值数据来源于Wind,全部成份股的总市值、流通市值由作者加总计算,调整市值是计算沪深300指数所用的市值,系作者按沪深300指数分级靠档的编制规则计算。

说明:沪深300指数(右轴)系各年年末时点数据。

说明:沪深300指数(右轴)系各年年末时点数据。

Figure 3. CSI300 return to shareholders vs. year-end closings (RH), 2005-2017

图3. 2005~2017年沪深300各年股东回报与沪深300指数(右轴)

Table 6. CSI300 return to shareholders, 2005-2017

表6. 2005~2017年沪深300的股东回报情况

单位:亿元

数据来源:个股的现金分红、股票回购来源于wind,其他数据系作者计算;2018~2021年的股东回报系推算。

Figure 4. Trend of the expected return of CSI 300 and related ERP

图4. 沪深300指数预期股权回报和ERP变动情况

Table 7. The expected return of CSI 300 and related ERP

表7. 沪深300指数的预期股权回报和股权风险溢价

单位:亿元;%

说明:2004年沪深300的股东回报未做加总计算,因测算2004年末的预期股权回报时不需要此数据。

(四) 中美比较

由于达莫达兰运用同样的方法,持续更新计算了美国标普500指数1961~2018年的预期股权回报,因此,我们可以利用达莫达兰的计算结果,将沪深300指数与标普500指数的预期股权回报及其隐含的股权风险溢价(ERP)做一对比(见表8)。

数据来源:同表8。

数据来源:同表8。

Figure 5. Trend of the expected return of S&P500 and related ERP

图5. 标普500指数预期股权回报和ERP变动情况

Table 8. Expected return and ERP: CSI300 vs. S&P500

表8. 沪深300与标普500的预期股权回报和股权风险溢价比较

说明:均是年末时点数据,与标普500相关的数据来源于AswathDamodaran, A Reminder That Equities Are Risky, In Case You Forgot, Jan. 3, 2019, Datasets-Historical Implied Equity Risk Premiums for US—1960 to 2018.xls.

从图4、图5和表9可以看出,美国标普500指数的预期股权回报相对稳定,其2004~2018年与2006~2018年两个时间段的平均值都是8.20%;沪深300的预期股权回报从2006年起也逐渐趋于稳定,2006~2018年的平均值是8.013%,略低于标普500,但是相差不大。但从2006年起,来考察两个市场隐含的股权风险溢价,沪深300隐含的股权风险溢价反而比标普500隐含的股权风险溢价稳定。显然,2008年发生金融危机以后,标普500指数隐含的股权风险溢价明显上升,美联储量化宽松政策的推出应该是其幕后推手。

Table 9. Traits of expected return: CSI300 vs. S&P 500

表9. 沪深300与标普500指数的预期股权回报特征值

说明:均是年末时点数据。

4. 进一步的讨论

在开篇,本文提出过四个问题:沪深300指数所代表的中国股票市场的成熟程度如何?沪深300指数是否已经具备长期投资的条件与价值?沪深300指数的长期股权投资回报如何?在中国的实业投资中,将沪深300指数收益率作为实业投资回报的重要参照基准,是否已经可行?

从对沪深300指数历史投资回报的测算和预期股权回报的估计,及其与标普500指数有关指标的比较,可以得出如下基本结论:

· 沪深300指数已经具备长期投资的条件与价值。但期限在2年以内的沪深300指数投资,对择时能力要求很高,因而可投资性偏低;

· 沪深300指数的整体投资风险依然明显高于标普500指数;

· 沪深300指数所代表的中国股票市场,正在逐步走向成熟;

· 沪深300指数收益率已经可以作为实业投资回报的参照基准;

· 沪深300指数的长期股权投资回报,是在8%~10%之间。

从表3和表10可以看到,从2004年算起到2018年年末,沪深300指数的预期股权回报平均值达到9.629%;标普500指数43年以上期限的历史投资回报与预期股权回报也都在10%附近。10%是沪深300指数可能达到的长期股权投资回报高端值。

Table 10. Expected return of selected time period: CSI300 vs. S&P 500

表10. 标普500与沪深300指数的预期股权回报

说明:均是年末时点数据。

不过,在目前阶段,沪深300指数的长期股权投资回报处于8%~10%区间的低端。因为,以2004年年底指数1000点为基期,到2018年年底,沪深300指数的历史投资回报为年均8.19%;而去掉最初两个(年)异常高的预期股权回报值,2006~2018年13个年末时点,沪深300指数的预期股权回报平均值为8.013%。与此同时,标普500指数2004年以来的预期股权回报平均值为8.20%。因此,8%可以作为近期中国蓝筹股长期股权投资回报的一个基准值。

通过计算沪深300指数的历史回报、贴现估计沪深300指数的预期回报,从这两条路径,我们已经探索获得,到目前为止中国蓝筹股的长期股权投资回报。诚然,同标普500指数相比,沪深300指数运行的时间依然不长,但我们相信,随着中国资本市场的进一步开放,以沪深300指数为代表的中国蓝筹股,其长期股权投资回报会逐渐收敛、稳定在一定的水平。

在金融市场之外的实体经济领域,每天都发生着大量的实业项目投资,而实业项目投资评价、决策的基本方法也是现金流贴现。由于沪深300指数预期回报的测算方法同实业项目投资的评价方法一致,因此,当中国股票市场逐步走向成熟,沪深300指数的预期回报值逐渐稳定下来,其作为实业投资回报参照基准的作用就会突显出来。可以说,中国蓝筹股作为全社会投资活动的重要标杆已经呼之欲出。