1. 引言

自2016年区块链(Blockchain)在国内掀起热潮以来,就引起各领域的广泛关注,真可谓区块链如此多娇,引无数科研工作者竞折腰。人们对其的初次认知主要还是源自比特币系统 [1] 的应用。2008年,一个自称为中本聪(Satoshi Nakamoto)的个人或团体在比特币论坛上发表了一篇《Bitcoin: A Peer-to-Peer Electronic Cash System》 [2] 。这篇文章指出了区块链技术是构建比特币系统的底层技术,在该系统中进行的交易是不需要第三方金融机构的交易验证,完全实现去中心化、去信任化的点对点(P2P)交易。这一创新性的交易方式在国际上产生了巨大的反响,也点燃了人们对区块链技术的研究热情。

区块链技术并不是一种创新技术,而是由多学科交叉一起形成的一种技术。2016年10月工业和信息化部发布的《中国区块链技术与应用发展白皮书》 [3] 把区块链技术描述为:点对点传输、分布式数据库存储、共识机制、加密算法等计算机技术的新型应用模式。

区块链技术的不断发展也迅速引起了各国政府、金融机构的关注。2016年2月,央行行长周小川指出,数字货币必由央行发行,区块链是可选技术 [4] 。2016年4月,澳大利亚标准协会也针对区块链和分布式数据库技术提出全新的国家标准化方案,并提交ISO。2017年2月,央行推动的基于区块链的数字票据交易平台测试成功 [5] 。种种迹象表明,区块链是具有很大应用潜力的技术。

在区块链应用市场中,目前规模较大的就要数银行、供应链金融、保险业。然而,供应链金融领域备受瞩目,原因就是供应链金融这个场景具有万亿级别的市场规模,有足够高的天花板。供应链金融这一天然场景需要多方进行合作,但却又无传统中心化的机构在治理,而恰好可以运用区块链技术来建立信任。除此之外,这个场景并不需要高并发的技术,目前的区块链技术是可以很好满足需求的。

本文将介绍区块链的基本概念和关键技术,分析供应链金融的发展现状,给出相应区块链解决方案,并结合易见股份建设的“易见区块”平台进行案例研究。

2. 区块链概述

2.1. 基本概念

区块链的概念最早是以工作证明链(proof-of-work chain) [6] 的形式出现的,比特币系统就是运用工作证明(POW)机制来使系统各节点之间达成共识的,最终得到新的区块。中本聪(Satoshi Nakamoto)对区块链概念 [7] 的叙述如下:时间戳服务就是对区块中的数据项加盖时间戳,进而进行哈希,若想找到符合条件的哈希值,必然要证明过去某个时刻加盖时间戳的数据存在。当找到这一哈希值时,就要将它进行全面地广播。每个时间戳都包含着以前的时间戳,而且后者都是对前者的加强,这就形成了一条连续的链。美国学者Melanie Swan在其《Blockchain: blueprint for a new economy》一书中把区块链定义为一种公开透明的、去中心化的分布式数据库,就好比在现有的互联网基础协议上运行一个新的应用层,在区块链系统中可以对任何物理化或数字化资产进行价值交换 [8] 。以太坊基金会董事会顾问William Mougayar在他的《The Business Blockchain》一书中写到区块链技术的概念可分为商业、技术、法律这三个层面的含义,其在商业层面是个体之间的价值交易,在技术层面是去中心化、去信任化的分布式数据库,在法律层面是不需要第三方中介的交易验证 [9] 。

虽然以上的权威和机构对区块链给出了不同的定义,但其本质确是一致的。区块链即好比一个电子形式的账本,账本的每一页就是一个区块,从账本的第一页至最后一页是连续不断的。每一个被确定的区块都包含前面区块的交易信息,故篡改某一区块的信息几乎是不可能,如图1所示。

2.2. 关键技术

区块链技术并不是一个创新的技术,它主要是由以下几个关键技术有机结合:1) 分布式账本技术;2) 点对点技术;3) 非对称加密技术;4) 智能合约技术;5) 共识机制技术。这5个关键技术的引入将区块链打造成一个去中心、去信任、安全和智能高效的全新技术。

以下将对这5个关键技术是如何在现有区块链技术或产品中得以体现进行分析。

2.2.1. 分布式账本技术

传统的数据库是具有增加、删除、修改、查找这四种基本操作。然而,对区块链当中的数据仅有增加和查找这两种操作。传统的数据库大致可分为分布式数据库与中心化数据库两种。分布式数据库 [10] 就是把原来集中存储的数据分散存储在通过网络连接的各个存储节点上,以此来增加更多的存储空间,满足高并发的访问。区块链作为一种分布式账本技术与分布式数据库在存储方式和数据结构上都略有差异。

对于存储方式,大致可分为分离式、集中式、克隆式和混合式4种。其中,混合式是将分离式和克隆式结合到一起来使用的。首先,对数据进行分割处理,然后根据需求再把分割出来的数据块进行克隆,并将这些克隆的数据块存放在相应的数据存储空间内,同一个数据存储空间内是不会出现相同的克隆数据。区块链的数据存储方式就是按照混合式来进行的,先以时间间隔对数据进行分割,封装成数据块并对其做克隆操作,最后把这些克隆出的数据块存储到每一个区块链网络节点上。区块链运用这种数据存

储方式很好的保障了数据的完整性和不可逆性,也在一定程度上提高了数据的查询效率。

在数据结构方面,区块链也与传统的数据库有所不同。传统的数据库分为结构化数据库(Structured Database)和非结构化的数据库(Unstructured Database),而区块链的结构则分为链、区块、交易这三个层次。相同周期内完成的交易形成一个区块,区块的内部组织如图2所示。把这些区块按时间先后顺序串联起来就成一条完整的链表,这个链表的每个结点都包含两个以Hash值形式出现的ID,一个表示其前面区块的ID,另一个表示当前区块的ID,如图3所示。

图2中所示的为一个区块的内部组织结构,整个交易的信息是通过默克尔(Merkle)树 [11] 构建起来的。默克尔树的叶子节点是由各个交易组成,叶子节点通过Hash之后生成一个Hash值,这些Hash值再进行两两结合进行Hash生成新的Hash值,以此循环得出最终的Hash值就是当前区块的ID。假如叶子节点的交易信息被改动,则其对应的父节点的Hash值也会改变,以此类推,最终得出的表示当前区块ID的Hash值也会发生改变。这样就会使这一区块在区块链的链条中断开,被断开的区块则会被移除区块链网络。所以,通过默克尔树的数据结构来存储区块内的交易信息可以避免对手的恶意攻击,防止信息被篡改。

2.2.2. 点对点技术

比特币系统为何能平稳运行至今,这与其使用点对点技术 [12] 是分不开的。点对点网络结构与传统的C/S结构是存在差异的。点对点网络中的所有客户端都是资源的提供者,这些资源包括存储空间、计算能力和带宽等。当加入点对点网络的客户端增多且对系统请求增强时,仅有一定数量服务器的C/S结构是不能满足需求。

Figure 2. The application of the Merkel Tree in the Blockchain

图2. Merkle树在区块链中的应用

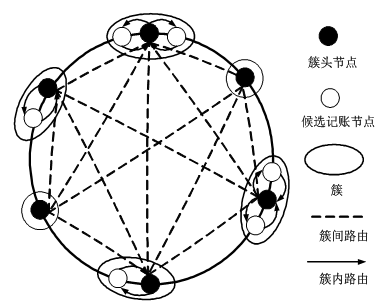

已有研究表明,现实世界的网络符合小世界网络的特点 [13] :1) 网络的特征路径长度较短,即网络中的所有节点对的路径长度平均值较小,这是网络的全局特征。2) 网络的聚合系数较大,反映了相邻两个节点的边数重合度,即该节点的相邻节点之间的重合度,聚合系数是网络的局部特征。区块链网络也是可以遵照小世界网络的P2P结构来进行设计。在区块的生成过程中可以以是否参与记账来对节点进行划分,共可分为候选记账节点、非记账节点2种。候选记账节点会努力通过共识算法变成记账节点,非记账节点则从事交易与验证。当候选记账节点成为记账节点时,其他交易节点则会把交易信息传送给记账节点,以便其封装生成区块加入到区块链中。交易节点把交易信息传送给记账节点的过程就是运用小世界网络的原理,每一个交易节点并不是把交易信息广播给区块链中的所以节点,而是将交易信息就近传送给簇头节点,再由簇头节点把交易信息发送给候选记账节点,如图4所示。

2.2.3. 非对称加密技术

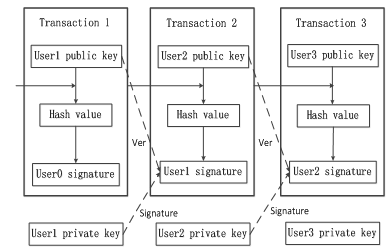

非对称加密技术 [14] 是保障区块链上所有交易能够在安全环境下进行的基础技术。非对称加密技术包括2个密钥:公钥和私钥,先利用SHA256 hash算法 [15] 将输入的随机数计算生成私钥,再利用另一个secp256kl椭圆曲线算法把生成的私钥生成公钥,公钥生成的过程是不可逆的。SHA256算法可以生成2256个密钥,通过现有的计算能力是无法使用公钥反推出私钥,这从密码学的角度来看是安全的,能够保障区块链上的数据不易受到恶意攻击。

非对称加密技术在区块链当中的应用主要是:数据加密和数字签名。数据加密的过程主要为:信息发送方利用信息接收方的公钥对要发送的信息进行加密,然后信息接收方再用自己的私钥对接收到的信息进行解密以获取原始信息。数字签名的过程大致为:信息发送方用自己的密钥对要发送的信息进行加密操作之后传送给接收方,接收方再用发送方的公钥进行信息解密。具体在区块链交易中的应用如图5所示。

2.2.4. 智能合约技术

密码学家Nick Szabo对智能合约技术做出了如下定义 [16] :一个智能合约是计算机协议,它促进、验证或者执行合约的协商或履行,或使合约条款不必要。区块链技术的出现不仅能够支持可编程合约,

Figure 4. The application of small world network model in Blockchain

图4. 小世界网络模型在区块链中的应用

Figure 5. Application of asymmetric encryption in blockchain transaction

图5. 非对称加密在区块链交易中的应用

而且还具备去中心化、不可篡改、公开透明等特点,与智能合约配合的是天衣无缝。基于区块链的智能合约创建大致可分为以下3个步骤 [17] :1) 多方用户一起共同讨论一份符合各方共同利益的智能合约。2) 智能合约以P2P网络形式进行传播,并将其存放区块链中。3) 自动执行智能合约。

2.2.5. 共识机制技术

共识机制技术是区块链又一重要的基础技术。目前,人们对共识机制技术的研究和采用共有以下三种 [18] :工作量证明(POW)、权益证明(POS)、股份授权证明(DPOS)。比特币系统就是采用POW机制,吸引区块链上的候选记账节点去求解SHA256数学难题,计算出一个符合规则的随机数(随机数需要满足不大于目标Hash值),即获得本次记账权,发出本轮需要记录的数据,通过全网其他节点共同验证后一起存储 [19] 。这种POW机制最大的优点就是可以很好的保证区块链数据的一致性与不可篡改性,故其在比特币系统中得到很好的应用。

2.3. 运行原理

下面是对区块链系统运行原理的算法描述 [20] 。

1:新的交易生成{Transactioni};

2:Output

把{Transactioni}广播给全网Node;

3:所有Node对{Transactioni}进行接收;

验证{Transactioni}是True or False;

4:If {Transactioni}为True then

把{Transactioni}加入缓冲区;

Else

将{Transactioni}标注为无效;

5:BlockGenerate

在缓冲区中获取{Transactioni};

计算出区块首Hash{Block header};

6:Loop

If Hash{Block header} < Bits

跳转至步骤2 (Output)。

3. 供应链金融现状分析

3.1. 基本概念

供应链金融(Supply Chain Finance)是指商业银行将供应链上的核心企业以及与其相关的上下游企业联系在一起提供综合性的金融产品和服务 [21] 。供应链金融既是金融机构信贷业务的对口领域,也是大中小企业融资的重要渠道。作为一种有别于传统融资方式的创新型融资方式,供应链融资是站在整个产业链的高度上进行授信,并将单个企业风控转变成整个产业链的风控管理。现在各大金融机构和企业都把供应链金融当作提高自身行业竞争力的重要领域,这也为供应链中的成员融资提供很大便利。

3.2. 供应链金融面临的痛点

十几年来,供应链金融在中国由最开始1.0的“1 + N”模式发展到至今3.0的“N + N”模式,一直不断在尝试用新的方式解决资金的流动问题。然而,随着供应链金融市场不断发展与壮大,金融机构和企业所面临的痛点也在日益凸显,大致可分以下三点 [22] 。

1) 中小企业在供应链上融资困难,所花费的成本居高不下。

由于金融机构相信核心企业的控货能力与销售调节能力,所以他们仅愿意对核心企业具有直接应付账款义务的一级供货商或经销商提供保理业务。这样就会导致那些融资动机较强的二级、三级供货商或经销商无法满足需求,限制了供应链金融的业务发展。而那些得不到及时融资的企业则会想着严控生产成本,影响产品质量,最终会破坏整个供应链生态。

2) 由于供应链金融机构、核心企业系统透明度较低,致使资金端的风控成本持续走高。

当前的供应链金融业务中,核心企业的ERP系统记录着交易信息。所以,对于金融机构或其他资金端不仅关心企业的还款能力和还款意愿,而且也非常关心企业交易信息的真实性。虽然对ERP系统的交易信息篡改难度大,但也并非是不可能。金融机构时常担心核心企业与供应商、经销商串通来修改ERP系统的交易信息,因此银行需要投入大量的人力物力去验证企业交易信息的真假,这样就会使风控成本增加。

3) 商业汇票、银行汇票是供应链金融的主要融资工具,其使用场景较为狭隘,而且转让也很困难。

企业的信誉状况影响商业汇票的使用,也很难掌控银行汇票贴现的还款时间,对这些债券的转让难度也很大。金融机构是非常在意应收账款债券转让通知的法律效应,这直接决定是否给予企业授信。在签署债券“转让通知”时,金融机构甚至会要求企业法人代表亲自到场签署,显然这样是极难操作的。

4. 区块链与供应链金融相结合

4.1. 解决思路

1) 采用区块链技术,发行一种数字票据,来解决中小企业在供应链上融资困难问题。

数字票据的生成过程类似于比特币,它可以在任何公开透明、多方见证情况下任意拆分或转让。数字票据可以使商业体系中的信用变得可溯源、可传递,填平了金融机构与中小企业之间信任的鸿沟。为中小企业提供了融资机会,并且降低他们的资金成本。

2) 利用分布式账本技术和共识机制技术对交易信息进行存储,解决资金端的风控成本持续走高问题。

区块链上的数据都带有时间戳,就算某个节点的数据被恶意篡改,那也是难以一手遮天。区块链能够提供相对可信的环境,降低资金端风控成本,打消金融机构对核心企业与经销商或供应商串通一气修改交易信息的顾虑。

3) 建立联盟链,把供应链上的所有成员都纳入到联盟链当中 [23] 。

通过区块链关键技术中的共识机制技术和智能合约技术使得债权转让得到多方共识,降低操作难度。解决作为供应链主要融资工具的商业汇票、银行汇票使用场景受限,转让难度大的问题。

4.2. 区块链平台流程

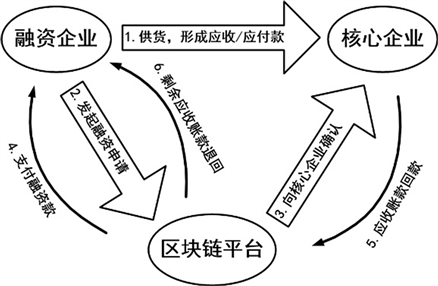

区块链平台有能力提供完整的合同、订单、收发货、对账支付等关键数据。供应链金融与区块链结合的工作流如图6所示。

流程中各个环节具体解释如下:

1) 融资企业向核心企业供货,形成应收账款:通过第三方接口,调用区块链平台SDK接口,完成贸易背景刻画。

2) 融资企业向平台发起融资申请。申请内容:a) 通过融资方式提前支付货款(融资申请)、b) 确认应收账款由平台代收并优先偿还平台融资本金和利息;此处即为融资池中的应收账款融资方式。

3) 区块链平台自动向核心企业发起确认。确认内容:a) 应收账款额度、b) 确认到期应收账款全额支付给平台。线上线下融资协议,支持同步。

4) 区块链平台向融资企业支付融资款,线下实现,平台记录。

5) 应收账款到期后,核心企业向平台回款,线下实现,平台记录。

6) 区块链平台扣除融资款本金及利息后,将收到的剩余应收账款退还给融资企业,区块链平台记录该退款信息。

4.3. 基于Hyperledger区块链技术方案

Hyperledger [24] 是区块链的主要实现技术框架之一。Hyperledger包括三大组件:区块链服务(Blockchain Services)、链码服务(Chaincode Services)、成员服务(Membership Services)。Hyperledger架构图如图7所示。

区块链服务(Blockchain Services)实际上是提供了一个分布式账本平台,多个交易封装进区块中,多个区块按时间顺序串联在一起形成一条区块链。区块链服务通过使用HTTP2中的P2P协议以管理分布式账薄,区块链代表的是账本状态机变更的历史进程。区块链上的数据结构经过优化来提过可靠的Hash算

Figure 6. Blockchain platform workflow

图6. 区块链平台工作流

Figure 7. Hyperledger architecture diagram

图7. Hyperledger架构图

法来存储世界状态(World State)的副本,在部署的过程中可以配置不同的共识算法,包括POW、Raft、PBFT、POS等。

链码服务(Chaincode Services)为链码(Chaincode)在验证节点时提供了一个轻量级的、安全的沙盒。沙盒环境是锁定在一个安全的容器中,该容器中带有一组已签名过的基础磁盘映像,包含了安全操作系统,支持Go、Java和Node.js等链码语言运行和SDK,也可以根据需求启用其他语言。

成员服务(Membership Services)主要负责管理用户标识、隐私、以及网络的保密性和可审计性。成员服务整合了去中心化共识机制和公钥基础设施(PKI)的基本元素,将无权限的区块链转化成有权限的区块链。对于有权限的区块链,参与方通过注册来获得长期身份凭证,并以身份类型进行区分。在用户的情况下,交易证书管理者(TCA)可以发行假名凭据。这类凭据可以用来进行授权提交交易,保存于区块链上,并允许授权审计者归类交易,否则交易将无法关联。

5. 案例研究

当前,很多行业尤其是大宗工业产品的供应链管理及服务基本处于传统模式阶段。易见股份(原名禾嘉股份,A股代码60093)在贸易过程中深刻体会到传统金融机构的供应链金融模式存在弊端,即:

1) 关于还款来源的刻画,通过核心企业的应付账款(时点)确认,并无法约束核心企业的应付账款来对应金融机构的债权。

2) 融资方在授信时的抵押担保条件作为保证措施,在整个产品设计中是作为一种补充手段,本身并不作核心要件。

3) 金融机构的效率,单笔供应链融资,可能从几千、几万、几十万甚至到几百万,传统金融机构的供应链金融无法承受这样的成本。

“易见区块”平台利用区块链技术对交易行为的公开确认和合约的自动执行;物联网技术实现对库存实时管理(实物资产和数字资产的一一对应)。实现易见股份不参与交易而为金融和实体之间架起更轻、更可靠的桥梁。

从2017年4月至今,已有35家企业在“易见区块”平台注册成功。

在该平台中实现核心企业应付账款的动态变化和金融债权的一一对应;融资方收款后对金融机构的债务随借随还,具体表现为:1) 加速以优质企业为核心的小企业资金周转(从2次/年变为20次/年)。2) 重构核心企业的供应链生态(在过去供应商和经销商几乎沦为核心企业的融资平台),经销商价值又再一次回归到发现市场的能力,而非融资能力的比拼。3) 金融机构投放人力成本趋近于零。

6. 结束语

区块链可以使货币、信任、协议等以编程的形式出现,也提供了低成本、低风险、高透明的流程和更高效的进程。在行业中应用虽只是崭露头角,但前途是不可限量的。本文对区块链技术进行了概述,立足于供应链金融领域,剖析传统供应链金融的发展痛点,提出了区块链解决方案,并以“易见区块”平台为例进行研究。然而,当前在区块链上完成一笔交易需要10分钟,其大部分的时间都花费在对每一笔交易的认证上。对比VISA仅花费几秒的时间,还需要进一步改进。所以,解决区块链的延迟值问题是我们今后努力的方向,尽可能的把对一个区块的确定控制在秒级。