1. 引言

《环境保护税法》的立法目的 [1] 是为了保护和改善环境、减少污染物排放,推进生态文明建设。有别于其他税种,环境保护税不以筹集财政收入为主要目的,旨在通过发挥税收调控作用,形成有效的约束激励机制,强化企业治污减排的主体责任,提高纳税人环保意识和遵从度,是促进生态环境保护的重要经济手段。《环境保护税法》赋予了各地有相应的自主权限,可以适当提高征税标准,江苏省综合环境承载能力、污染物排放现状和经济社会生态发展目标,按照标准总体平移、统一适用税额、保留地区差别等原则,提出了当地区域环境保护税额方案,针对南京区域特殊承载容量和目前的排污费标准平稳过渡原则,相应制定了本地环境保护税率。

以环境质量中重要的大气环境为例,区域大气环境质量的优劣程度,在不考虑气候下的气象扩散条件巨变的情况下,主要取决于当地区域大气污染源以及大气污染物排放的强度,贡献率主要是工业企业,尤其是能源行业中火电,城市机动车尾气等,当然包括建筑工地扬尘和装卸散货原料粉尘,还有居民烧饭取暖餐饮油烟等 [2] 。本研究聚焦目前南京大气环境相对来说污染贡献率最大的火电厂,以某火电厂为例,探讨和评估近十年投入到大气质量改善的资金投入与大气污染物净化趋势之间有无某种相关性。

2. 某火电厂尾气净化情况

目前火电厂主要涉及脱硫、脱硝、除尘等三个重要的污染物质,新的《环境保护税法》中前三种应税污染物主要是指SO2、NOx、烟尘等三种污染物,大部分火电厂从2005年开始就陆续上马除尘、脱硫、脱硝等污染净化装置,投入巨大。

南京某火电厂机组及尾气净化情况:

机组类型:亚临界中间再热抽汽凝汽式汽轮机;装机容量:660 MW (2 × 330 MW);

锅炉容量:2 × 1036 t/h;开工日期:2003年08月;#3、4机组;

投产日期:2005年07月;#3机组;2005年12月;#4机组;

环保“三同时”验收:2006年12月;建设投资:24.06亿元(其中环保投入:3.27亿元)。

环保技改:2.18亿元(含脱硫增容改造0.22亿元、低氮燃烧 + SCR技改0.95亿元、电除尘达标改造0.20亿元、超低改造0.81亿元)。

已有主要废气治理设施:低氮燃烧器 + SCR脱硝系统、电除尘器(高频 + 旋转电极)、石灰石—石膏湿法脱硫系统等。

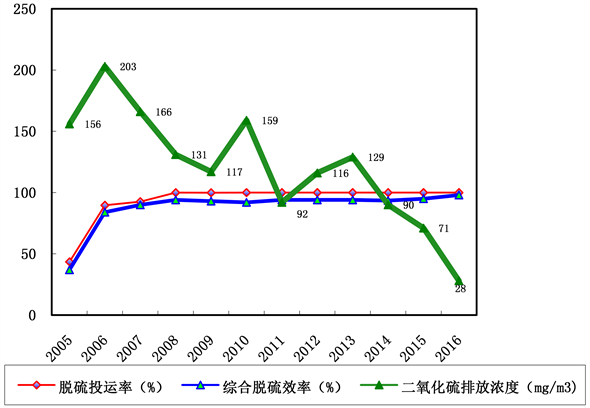

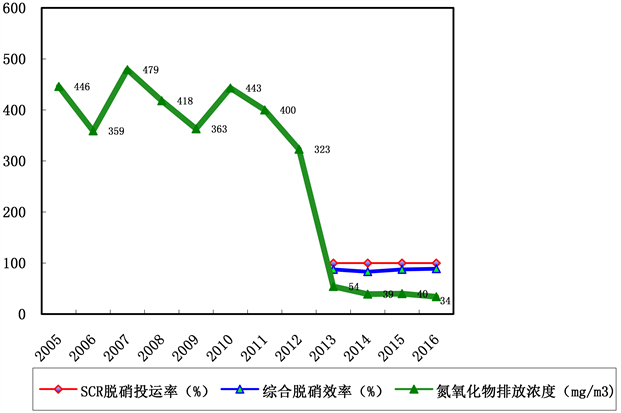

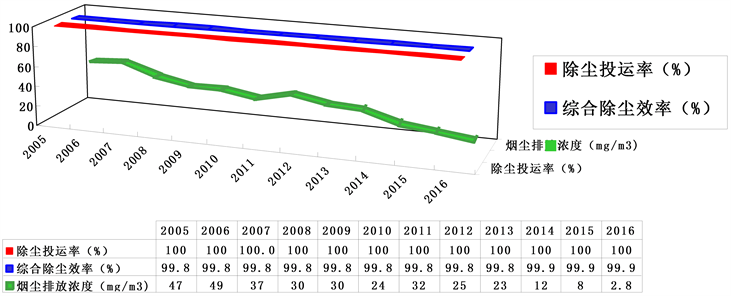

某火电厂在2005年开始,直到2016年期间尾气净化过程中,历年脱硫指标(见图1)、历年脱硝指标(见图2)、历年除尘指标(见图3)。

Figure 1. Desulfurization calendar year index of a thermal power plant from 2005 to 2016

图1. 2005年~2016年某火电厂脱硫历年指标

Figure 2. Indicators of denitrification over a thermal power plant from 2005 to 2016

图2. 2005年~2016年某火电厂脱硝历年指标

Figure 3. Dedusting indicator of a thermal power plant from 2005 to 2016

图3. 2005年~2016年某火电厂除尘历年指标

从以上图1、图2、图3等可以看出,某火电厂的三者净化设置投运率基本上100%,尾气浓度下降趋势明显,脱硫和除尘效率平均达到90%以上,脱硝效率由2014年的83.1%提高到2016年的88.9%。

近年来,国家加强对火电厂的超低排放要求,鼓励火电企业尾气净化设施的技改,提高尾气排放浓度要求,该火电厂结合超低技改目标也进行了相应的改造(指标见表1)从以上图1、图2、图3等可以看出,某火电厂的三者净化设置投运率基本上100%,尾气浓度下降趋势明显,脱硫和除尘效率平均达到90%以上,脱硝效率由2014年的83.1%提高到2016年的88.9%。

近年来,国家加强对火电厂的超低排放要求,鼓励火电企业尾气净化设施的技改,提高尾气排放浓度要求,该火电厂结合超低技改目标也进行了相应的改造(指标见表1)。

某火电厂对照超低排放技改目标,相继投入2.18亿元,较好完成了超低技改目标。根据最新的《环境保护税法》规定,若企业应税污染物排放浓度低于排放标准30%,减按75%税额征收。根据表1可以看出,烟尘和氮氧化物税额可以得到减按75%税额征收,而二氧化硫若想得到减免,需要进一步将目前排放浓度28 mg/Nm减小到24.5 mg/Nm以下。

3. 火电厂最佳尾气净化效率

理论测算最佳大气治理程度的环境经济核算,也即是最佳清洁度的测算,有没有必要继续加大投入,将SO2、NOx、烟尘等浓度减排治理措施继续提高到一个最新治理程度。

在一定的技术条件和假设不受气象条件影响情况下,某火电厂会考虑未来缴纳的环境保护税收与该厂投入措施投入之间找到适应的最佳平衡点,实现环境经济效率的最优化。企业会考虑环境保护税收或改造成本,是继续缴纳环境保护税还是加强投入环保治理设施,从而减少尾气排放的浓度和数量,以适应环境保护税的制度安排,得到税收的减免。

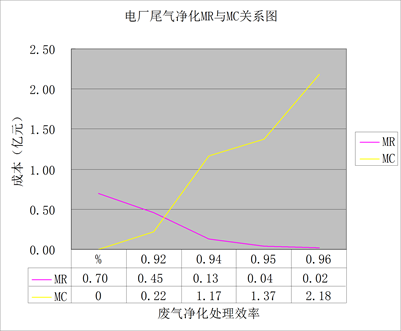

根据环境经济学的理论,该厂在控制尾气污染方面,最佳尾气净化效率应该是边际收益(MR)与边际成本(MC)交叉点,某电厂历年来进行了一系列的改造提标工作,根据火电厂的尾气净化效率测算和投入的成本考虑,该厂的平衡点的处理效率应该是烟尘、SO2、NOx的三者综合效率,以2014年和2015年为例,三者处理效率分别为99.9%、93.2%、83.1%和99.9%、95%、87.5%,按照三种污染物贡献近似认为相同,三者加权平均,2014年和2015年该火电厂尾气净化处理效率可以近似为92%和94%。

在考虑火电厂边际成本和边际收益时,假设将尾气净化效率作为横轴,92%作为起始处理效率,与实际处理效率的边际收益MR进行比较(见图4)。

从图4中可以看出,该厂若仅仅考虑MR与MC交叉点的最优点,应该只要将尾气净化效率控制在93%左右,但是由于国家会对净化效率更高的企业有更优惠的电价补贴。

如2015年12月,国家发改委、环保部、国家能源局三部门便联合下发了《关于实行燃煤电厂超低排放电价支持政策有关问题的通知》,将从2016年1月1日起对完成超低排放改造的燃煤发电企业给予上网电价补贴,超低排放电价补贴新政,或能适当弥补大型发电集团的利润损失。以1月1日为时间分界点,此前并网运行的现役机组,对其统购上网电量加价每千瓦时1分钱,此后并网运行的机组,对其统购上网电量加价则是每千瓦时0.5分钱。按照民用电价水平0.52元/千瓦时计算,1分钱相当于电价2%左右,对于火电厂等大企业来说,这种利润也是相当可观的。

结合表1,以某电厂烟尘治理为例,为了实现超低排放,该火电厂目前排放浓度为8 mg/Nm³,超低排放浓度目标是5 mg/Nm³,需要减排40%左右,而实施效果很好,达到3 mg/Nm³,减排了60%左右。在MR和MC图中,由于电价补贴,MR向上移动,目前技术条件下的示意图中,最佳尾气净化效率基数大概93%,再增加20%处理效率,所以单单针对烟尘来说,火电厂的烟尘最佳尾气净化效率应该控制到近似100%,而达到完全净化,需要上马电除尘器设施(高频 + 旋转电极);同样道理,SO2的最佳尾气净化效率应该增加10%左右,所以SO2尾气净化最佳效率大概是100%,也需要上马国内流行的成熟技术石灰石—石膏湿法脱硫系统设施;虽然2016年比2015年氮氧化物大概减排了15%,但是因为氮氧化物超低排放目标高于目前的火电厂现有排放浓度,因此火电厂的NOx最佳尾气净化效率仍然应该是93%左右,需要上马低氮燃烧器 + 选择性催化SCR脱硝系统。

Table 1. Current emission concentration and technical improvement standard value of a thermal power plant from 2014 to 2016

表1. 2014年~2016年某火电厂目前排放浓度与技改标准值

Figure 4. Relationship between MR and MC of exhaust gas purification in a thermal power plant

图4. 某火电厂尾气净化MR与MC关系图

4. 南京区域重要企业排污收费情况

目前,全国部分省市均提出了税额标准建议,其中大气污染物税额:湖北省为24元/当量,北京市最高为9.5元/当量,上海市最高为6.65元/当量,河北省为4.8元/当量,广东省为1.6元/当量,浙江省为1.2元/当量。我省应税大气和水污染物的具体税额标准为每污染当量4.8元和5.6元,是国家最低税额标准的4倍,低于北京,与上海、河北大体相当,高于广东和浙江。从污染排放强度看,我省单位国土面积的主要污染物排放强度是全国平均水平的4~5倍,高于广东和浙江。因此,我省拟定的税额方案总体上与我省环境保护形势和治理需求相适应(见表2)。

南京市于2015年出台《关于调整排污费征收标准的通知》(宁价费〔2015〕76号),规定大气污染物中二氧化硫和氮氧化物为每污染当量8.55元,苯、甲苯、二甲苯为每污染当量10元;按照应税大气污染物主要设置品种主要为烟尘、SO2、NOx,南京市过渡方案为大气污染物环境保护税适用税额为每污染当量8.4元。对于南京大型企业而言,可能有变化的是梅山钢铁和南京钢铁两家公司,烟尘大概由现在的排污费4.8元增加至8.4元,每年预计会多缴纳1亿元左右。当然,钢铁厂也会按照环境保护税的激励机制,主动改造企业除尘及达到超低排放要求,从而在未来几年逐步降低缴纳的环境保护税收。

基于排污费向环境保护税平稳过渡的目的,目前南京对所辖的大企业缴纳排污费情况见表3。

近年来,随着当地政府出台了相应较高的环境治理监督力度,南京市空气环境质量逐渐呈现出越来越好的趋势,蓝天指数也屡创近年来新高。空气环境质量理论上与目前工业企业等废气排污费征收之间存在部分相关性。依据这种相关性,理论上空气污染越重,废气排污收费越高,但由于排污费执行难度大,调节空间大,平稳过渡改为环境保护税收后,相对来说强制征收强度加大了,可能会倒逼企业进行主动改造,如梅山钢铁2017年底前,改造了相关污染防治设施。经过测算,环境保护税收正常后,相对以前排污强度应该变化不大,而企业对尾气等提标后,缴纳的税收成本相对而言可能降低。

Table 2. Jiangsu province environmental protection fees change tax comparison table

表2. 江苏省环境保护费改税对比表

Table 3. Atmospheric sewage charges for important enterprises in Nanjing

表3. 南京区域重要企业大气排污费

依据环境保护税的实施,环境经济评估显示,税收与排放效率之间会良性循环下去,阶段趋好的局面就是:大气环境质量逐步在变好,环境税收征收额度逐步会降低。

5. 未来税改方向与建议

环境经济学理论中关于环境保护的税收就是对企业污染成本收税,对于改善大气环境质量的目标来说,未来应该增加应税大气污染物的征收税率,倒逼企业进行污染治理措施的改造,在不考虑企业治污减排水平提高和享受税收优惠的情况下,部分企业缴纳的环境保护税较排污费可能有所增加,但由于《环境保护税法》取消了排污企业超标排放污染物加倍征收排污费规定,新增出台符合条件的排污企业减按75%征收环境保护税,继续执行符合条件的排污企业减按50%征收环境保护税等优惠政策,只要企业加强环保意识,加大环保投入,实施技术升级改造,降低污染排放,就能减少环境保护税支出。总之,江苏省拟定的税额方案符合环境保护税法规定,符合本省环境承载能力现状,符合本省经济社会发展省情,也兼顾了排污企业税收负担承受能力。

未来应该给修订《环境保护税法》留些空间,根据法律规定,每一排放口或者没有排放口的应税大气污染物,按照污染当量数从大到小排序,对前三项污染物征收环境保护税,因此,除了烟尘、SO2、NOx三种主要大气污染物之外,如何控制温室气体,如对二氧化碳(CO2) [3] 、甲烷(CH4)等进行征收环境保护税,是未来要考虑的,而且应当依据不同排气企业的排污特征污染物,未来需要新增应税项目,譬如化工或光电企业的挥发性有机物(VOCs)。

为了更好的发挥环境保护税收的作用,建议之一,未来环境保护税中应税污染物税率实施动态调整,尤其对于“三致”物质(致癌致畸致突变)的排放,应当实施超高的税率;建议之二,对于稳定达标排放的企业,在污染防治设施资金补贴扶持方面加大力度,实现治理设施的可持续运行。