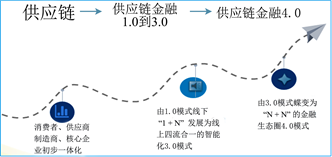

1. 供应链金融发展历程

1.1. 起源—行业供应链

基于企业提高生产效率、扩大生产规模的需求,供应链的概念由此被提出。供应链使得采购、生产、加工、销售实现一体化流程,最后通过销售网络把产品送到消费者手中,将制造企业、生产企业、加工企业、销售企业、消费者连为一体,加强了企业间的互通协作以及关联程度,使企业间从原有点对点对接,转变为一体化流程的全方位对接。供应链的提出,在很大程度上提高了企业效率、降低了其成本,但是,由于核心企业规模、资金、信用等多方面处于优势地位,因此在很大程度上主导分配上下游的贸易条件,如交货期、价格、账期等,导致供应链上处于弱势的小微企业面临资金不足难题 [1] ,致使整个供应链失衡。在这种失衡下,基于行业供应链中小微企业资金流问题,力求从供应链中的物流、信息流和资金流三流入手,以优化供应链内的资金流,提高其周转效率和盈利能力,从而最终为整个供应链赋能,提高整个产业链的竞争力,创造更大的价值,实现多方共赢。在此背景下,供应链金融应运而生。

1.2. 发展—供应链金融1.0至3.0模式

在供应链基础之上,供应链金融应运而生。“互联网+”概念在我国推行后,供应链金融在我国得到广泛运用,国内外学者也做了大量研究。供应链金融模式不断顺应时代发展,不断进步:1.0模式是以商业银行为供应链金融主体、银行与供应链参与各方之间点对线的模式,可以说是“1 + N”模式;2.0模式的变革主要体现在供应链金融服务方的改变,它由最初的商业银行转变为供应链中物流企业、生产企业或者其他金融机构等各个参与方;3.0模式又称为互联网供应链金融,它的不同之处在于顺应互联网大数据时代,结合物联网、云计算等高新技术实现线上供应链金融。另外,担任服务的企业方也发生改变,组织供应链运营的同时搭建了供应链平台。

1.3. 出新—供应链金融4.0模式

继3.0模式后,2018年9月,深圳尚融公司CEO首次提出供应链金融4.0模式(供应链金融发展历程如图1所示),其更加符合如今大数字化时代,也更加迎合企业需求,可谓质的飞跃。供应链金融4.0模式又可称为“显性供应链金融”。供应链金融4.0模式与1.0到3.0模式在本质上有着明显的不同,它借助建立的跨行业、跨部门、跨区域的供应链金融平台,以解决小微企业难融资、融资成本高为基本愿景,以打造供应链金融生态圈为最终目标。新的平台在功能上更加综合、更加多元化,比如批量集中生产功能、个性高效经营管理功能、线上低成本大额融资功能等;在环节联系上更加紧密,如将进出口、缴纳税、官方商检、物流运输、仓储保管、以需定产采购、生产加工、订单配送等环节串为一体,全面打造行业核心竞争力;在行业集成上也有了较大突破,将制造加工业、信息技术业、金融业等多行业融合,创建跨产业一体化;在群体连接上更加全面,致力于整合包括高新技术企业、行业供应链核心企业、供应链金融平台、物流企业、服务企业、商贸园区、第三方支付平台和相关金融机构等的价值链。新的模式以流动资产变现快、变现简单的特点为基础,基于其较强的流动性,创新金融防风险模式,并打造个性化产品,提供基本融资服务和各种衍生金融产品。

与3.0模式相同的是二者皆通过传递核心企业的商业信用,最终来真正解决其资金周转困难企业的资金流问题。但是,供应链金融4.0模式更加注重打造产融结合的金融生态系统,在更大程度上反映了工业和金融一体化的生态学,它为行业提供供应链融资的同时,也提供了各种金融衍生服务的新的金融服务,并且整合和重塑了产业链,实现价值链双向流动。可以说供应链金融4.0模式通过打造智慧供应链金融平台实现与政府机构、行业协会、产业资本等各方互联的“N + N”生态圈模式,促进供应链金融的产融结合以及金融生态圈的优化和升级。

Figure 1. Development process of supply chain finance

图1. 供应链金融发展历程

2. 大势所趋—互联网供应链金融在通信行业的可行性分析

2.1. 上下游企业融资难、融资贵

国内通信行业可以说是垄断性行业,中国移动、中国联通、中国电信可以说是此行业的垄断者,公司具有规模大、资金充足、信用良好等特点,但是,其上下游的制造商、承销商有许多属于小微企业,由于其规模有限,再加上应收账款较多导致其资金缺乏,由于金融机构的风险防控以及信用条件导致很多上下游企业“融资难、融资贵”。

2.2. 国家—系列政策支持

由于中小微企业融资对整条供应链发展的限制,国家推出了一系列政策,里求解决该问题。李克强总理讲话中也反复强调要创新管理模式,通过加强“融资担保”等形式破解中小微企业“融资难”问题。2017年10月,国务院办公厅发布了《关于积极推进供应链创新与应用的指导意见》第84号,明确指出:国务院应当积极稳妥地发展供应链金融,发展网上应收账款融资,其他供应链金融模式促进供应链金融服务的实体经济 [2] 。新产业业态的意见致力于创新经济的基础平台,《国家信息化发展纲要》、《国家创新驱动发展战略》等一系列政策的支持使基于高新技术的智慧供应链金融有着加大的应用空间和发展潜力。

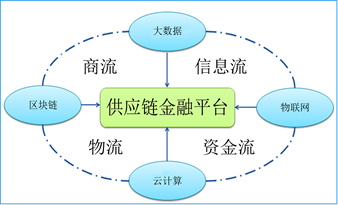

2.3. 先进技术提供保障

如今,可以说是互联网高新技术时代,互联网、云计算、大数据等已经渗透到各行各业,并与其逐渐深入融合,这些高新技术是许多行业创新驱动发展的先驱力量,在很大程度上促进了生产技术的进步和管理经营效率的提高。互联网技术的迅速发展、大数据研究的长足进步、云计算的广泛应用与区块链的重大突破,为基于互联网的互联网供应链金融的搭建创造了坚实的基础(如图2所示)。

Figure 2. Application of advanced technology in Supply Chain Finance

图2. 先进技术在供应链金融中的应用

2.4. 核心企业具有信用优势

从信用保证的角度来看,由于通信行业的核心企业资金流充足,信誉好,所以核心企业与供应商的历史交易数据可以有效的帮助供应商树立“信用”,从而提高供应商的可信度。从交易真实性的角度来看,由核心企业进行账单确认能保证交易真实性,从而将风险控制在金融机构要求范围内,把“应收账款”和“应付账款”转化为一种有效“担保”,便可以解决中小微企业由于达不到金融机构风险控制标准导致的融资难问题。

2.5. 共享理念为主流

共赢经济的发展使得原本相对孤立的企业之间的联系越来越紧密。拥有长远眼光的企业开始意识到,长期生存力的保存,需要依赖互惠共赢来维系。双赢的局面不仅是互利的,而且也不损害第三方(个人、整体、环境)的利益。即使是第三方也能从中受益。双赢思维凸显了现代社会的价值追求,是单向思维向多向思维的发展和丰富,是单向思维的超越。共赢思维是构建和谐社会、和谐通信的理论依据,也是通信行业可持续发展的根基、时代大趋势和潮流。通信行业通过实施互联网供应链金融项目可以推动整个行业的供应链整合,虽然从短浅的经济效益角度来看并没有太多优势,但是从深层次来看,可以实现供应链整体的协同发展与强劲生命力的长久维持,从而达到共赢的效果,最终普惠于民。

3. 势在必行—互联网供应链金融在通信行业中的应用:以中国电信为例

3.1. 中国电信甜橙金融全新供应链平台介绍

2018年9月12日,中国电信“渠道智赢创新未来(2018~2019)”行动通过媒体正式公布启动,此行动核心板块为金融赋能板块,板块核心产品即甜橙保理。甜橙保理基本目的在于为中国电信产业链上下游企业提供基于产业链交易数据的信用贷款服务,主要基于应收账款转让的保理融资来实现。甜橙保理业务面覆盖非常广泛,约23个省市,它通过接入中国电信终端产业链来实现,联合了聚合支付、橙分期等赋能渠道,力争打造独具特色的极具竞争力的金融科技服务。在服务审批方面,相比而言,通过率较高,约高于行业平均水平2倍以上,将高效率帮助中国电信产业链企业,尤其是通过赋能整条供应链资金流来提升整体价值、享受此平台赋予的便利。甜橙金融全新供应链平台运作流程如下(如图3所示):

1) 甜橙金融根据行业特点及以企业需求打造个性化、专门化、专业化供应链平台,经由聚合支付、橙分期等赋能渠道提供独具特色的金融科技服务。

2) 供需关系的企业根据需求确定交易关系。买方将供应商信息上传至甜橙金融供应链平台的交易系统。

3) 甜橙平台系统将会根据买方上传的信息向供应商发送邮件邀请或者发送短信提醒,交易关系中的卖方供应商根据自身需求于甜橙平台申请注册。

4) 供需双方通过商谈达成一致后,双方签订协议。双方将交易信息上传至Z平台,如供应商报价、交易量、交易金额、已付和应付款等。

5) 供应商根据合同以及应付款通过甜橙金融平台申请保理,平台通过聚合支付、橙分期等方式提供专门化金融商品和金融服务,以低成本为其融资。

6) 平台会根据合同信息提醒买方付款,买方通过平台支付应付账款,打入供应商账户,供应商根据贷款协议还款。

Figure 3. Operation flow of new supply chain platform for sweet orange Finance

图3. 甜橙金融全新供应链平台运作流程

3.2. 中国电信甜橙金融平台特点

中国电信金融平台甜橙金融运用借助物联网、云计算、大数据、区块链、人工智能等技术,打造了全新供应链金融平台,并提供独具特色的金融产品。相较于其他平台,甜橙金融平台独具特色,具体表现为将永购白带和甜橙保理业务相结合,实现供应链、营销链、物流链、资金链、信息链集成与共享,集在线化、数据化、模式化、品牌化、零售化于一体,加快了流动资金周转率,提高了资金使用效率 [3] ,一定程度上通过高新技术降低了操作成本,并通过大数据实时更新数据、实现数据实时交互,从而极大程度上减少了借贷风险,大大提升整个供应链价值。在细化产品特性后,可以得出以下四大优势:1) 促进产融结合。平台开通三种支付渠道(支付宝、微信、翼支付)一码支付,方便快捷,使得金融业与通信行业深度融合。2) 有效进行风险防控。甜橙金融借助真实交易中核心企业的信用,使得金融机构高效进行风险防控,大大降低了中小企业融资门槛和融资难度。3) 提升资金利用效率。通过线上审批,这种方式大大节省了人力、物力以及时间,并在一定程度上防范交易作假,以此加快了企业与金融服务提供方的借贷速度,加速供应链物流和资本流运营效率和周转速度,从而实现了整体价值的提升。4) 由于甜橙金融供应链金融产品能够灵活使用,这在很大程度上解决了供应链上企业运作中的账期博弈问题,资金及时高效的到达融资需求的小微企业手中,解决其资金流问题,从而多方共赢,实现整个行业良性运转。

4. 小结

通讯行业中大量小微企业融资渠道少、数额低、成本高等问题极大限制了行业的发展,要想实现通信行业质的改变,必须致力于解决此问题。如今智慧供应链金融被许多行业运用,其基本立足点便是解决企业融资问题,并取得卓越成效,因此将智慧供应链金融引入通信行业是趋势所需,也是趋势必然。智慧供应链金融利用区块链等技术不可篡改的特性构建信任共识,在保护隐私的基础上传递企业信用,提高信任度,解决融资问题的同时,加大通信行业整个生态圈竞争力,打造通信行业供应链金融生态。