1. 引言

自布雷顿森林体系解体以后,各国央行纷纷采用宽松的货币政策刺激经济增长,货币的超额增发势必带来严重的通货膨胀,造成货币信用危机,在过去的十年中,全球货币贬值47%。正是在这种大背景下,人们开始寻找“替代货币”。2009年一个化名为中本聪的网友在网上提出了比特币的新概念。比特币是一种去中心化,可以在世界范围内流通的、总数固定的虚拟货币,可以良好抵抗通货膨胀。自诞生以来,比特币在全球迅速蔓延,吸引了各方的投资者,交易范围也在不断扩大,目前已有200多个国家的商户接受比特币。但由于其法律地位不明确,交易平台不稳定,各方对其持有的态度不尽相同,饱受争议。受此影响,比特币市场价格亦波动剧烈,从2017年伊始的998.99美元一路高歌飙升至7600美元,在这不到一年的时间里,日涨幅超过5%的天数逾40天,日跌幅超过的5%的天数达35天,波动之剧烈与频繁前所未见。由于比特币价格的高度不确定性给投资者带来了巨大的投资风险,因此寻找一种可以精确量化比特币市场风险的方法愈为重要。

作为风险管理的基础,风险度量方法研究主要经历了以下三个阶段:1) 马科维茨提出均值方差理论,以资产的期望收益来度量收益,以资产收益的方差来度量风险;2) 夏普提出资本资产定价模型,用β值来度量投资组合的系统风险(市场风险);3) 在现代金融风险理论框架下,众多学者又相继提出了压力测试、在险价值(VaR)等度量市场风险的方法。由于在险价值具有直观性,且其主要关注资产的损失部分,比之前的方法更科学,因此受到各方欢迎,巴塞尔协议也已将其作为监督指标之一。在险价值相对之前的方差指标更加关注投资者的损失,因而更加符合人们的心理,但在使用参数方法计算VaR时,由于对于分布假设、模型选择具有主观性,易造成模型设定误差,导致误拒或误受风险。而目前利用半参数方法基于极值理论(EVT)计算VaR在金融领域的应用研究已相对成熟:如王宗润、吴伟韬(2009) [1] 等对人民币汇率风险进行测度,发现基于极值理论的VaR能更准确的测度汇率风险;林宇、黄登仕等(2011) [2] 对上证综合指数研究时发现在胖尾分布下EVT-VaR不仅在样本内具有较强的测度能力,在样本外也具有很好的预测能力;陈坚(2014) [3] 发现测度中国股票市场风险,基于EVT模型的VaR与传统变量相比具有更强的预测能力。因此,基于EVT模型利用半参数方法计算VaR测度风险有望得到更为可靠的结论。

另一方面,虽然当前已有部分文献关注比特币风险研究:如戴琳(2015) [4] 从市场、法律、网络安全和信用安全等方面对比特币风险进行分析;刘刚、刘娟等(2015) [5] 指出比特币因受政策信息影响较大难以合法化,其市场风险和政策风险极大;李靖、徐黎明(2016) [6] 基于GARCH模型族刻画比特币简单收益率序列,发现其不存在杠杆效应。但总体而言,目前研究仍大多数集中于定性讨论,定量研究相对不多。

有鉴于此,本文通过对参数法(GARCH模型)与半参数方法(EVT模型)对VaR测算精度的比较,寻找能良好捕捉比特币收益率分布、精确测度比特币市场风险的方法。本文创新点主要有以下两方面:1) 本文是定量研究比特币市场风险的进一步探索;2) 本文开创性引入半参数方法利用EVT模型估算比特币市场风险,是前沿风险度量方法应用的一种新尝试。

2. 相关模型介绍

2.1. VaR

VaR称为在险价值是由摩根公司首先提出,它显示了金融头寸在一定的持有期,以一定的概率所发生的最大损失 [7] 。其本质是收益率分布的分位数,因此定义一个多头头寸在持有期为t,置信度为p的

VaR为

,其中inf表示满足

的最小实数。

对于多期VaR的计算公式可以表示为

。可以看出VaR数值大小由三个方面决定:1) 持有期。持有期越长,VaR越大;2) 置信度。置信度越高,VaR越大;3) 收益率分布函数。在现实当中,收益率序列的分布函数往往是未知的,因此测量VaR的关键就在于对收益率序列分布函数的估计上,尤其是对尾部特征的捕捉能力。根据是否对收益分布做出设定,VaR的测算主要有三种方法:参数法;非参数法;半参数法。在对VaR计算过后,需要将样本内预测值与历史实际值相对比来评价VaR测量精度。本文所使用的是库皮克似然比检验。对于回测样本总量为T,置信度为p的失败概率服从B(T, p),原假设为

,似然函数可以表示为:

当原假设成立时,它近似服从自由度为1的

分布。因此当回测检验所计算的LR统计量大于临界值时,拒绝原假设,表明模型低估或高估风险。当LR统计量小于临界值时,则接受原假设,表示模型测度的风险准确。

2.2. GARCH模型

1982年恩格尔在研究英国通货膨胀问题时发现时间序列在某些阶段波动持续偏大,在某些阶段又持续小幅波动,这种特征在统计学称为异方差性。为了更好的捕捉这些特征,恩格尔提出了ARCH模型对具有异方差特征的时间序列进行建模。而后波勒斯列夫又在ARCH模型的基础上提出了广义自回归条件异方差模型,以解决ARCH模型在高阶时的参数估计问题。一般GARCH模型可以表示为:

其中

为简单收益率序列均值方程,

为残差序列,

为条件方差,{

}~i.i.d(0,1),

与

相互独立,

是截距项,

为均值方程滞后期参数,

为方差方程的滞后期参数。随后人们又逐渐丰富了GARCH模型相继提出了IGARCH、GARCH-M、EGARCH模型用以捕捉金融时间序列中的非对称效应。

早期人们在利用参数方法计算VaR时往往假设模型残差服从正态分布,但在实际的收益走势中,又经常呈现尖峰厚尾的特征,这表明正态分布会低估小概率事件。t分布具有比正态分布更厚的尾部,因此本文选择GARCH-t模型来计算VaR。

2.3. 极值理论

极值理论属于次序统计量的分支,早期多用极端自然灾害的预测,近几年被广泛应用于金融领域。极值理论(EVT)主要研究极值的分布情况,即极端概率事件渐进服从的分布。EVT模型样本选取主要分为两种,分块选取和阈值选取,本文采用的是分块模型。先将样本分成若干个区块,对每个区块求其最小值,再将这些最小值作为估计EVT模型参数的样本。标准化的最小收益率

的极限分布服从于广义极值分布(GEV):

GEV的意义在于不管数据原始分布是什么样子的,其极值的渐进分布都服从广义极值分布。GEV标

准的累计分布函数通常写成如下形式:

,在这里k成为形态参数,

成为位置

参数,

成为尺度参数。根据形态参数k值的不同,极值分布又可以细分为三种类型。Frechet分布具有厚尾,Weibull分布具有薄尾,Gumbel分布介于二者之间。

类型I:k = 0,冈贝尔(Gumbel)分布

,

;

类型II:k < 0,弗雷歇(Frechet)分布

类型III:k > 0,韦布尔(Weibull)分布

3. 模型建立及分析

3.1. 数据选取

2009年比特币刚刚提出,市场化程度不高,还不为人所熟知,收益率数据不具有代表性。因此本文选取2012年1月1日至2016年12月30日以美元标价比特币的简单收益率为样本数据的时间序列图,如图1所示,可以看出比特币的简单收益率序列大部分时段呈现平稳态势,但在某些阶段波动持续偏大,某些阶段波动持续偏小。根据时序图初步判断简单收益率序列平稳,波动具有集聚性(数据来源https://cn.investing.com,数据处理采用R3.4.2)。

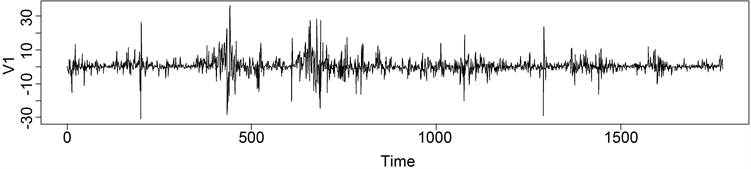

Figure 1. Simple rate of return timing diagram

图1. 简单收益率时序图

3.2. 描述性分析

3.2.1. 正态性

本文运用QQ图来计量检验比特币简单收益率的正态性。从图2中可以明显看出比特币的简单收益率序列不符合正态分布,且具有明显的尖峰厚尾特征。对比特币简单收益率序列进行描述性统计分析,序列均值为0.39,序列标准差为4.51,偏度为0.2,峰值为12.08,远高于正态分布,具有尖峰厚尾性。

3.2.2. 平稳性

对比特币简单收益率进行ADF检验。检验结果显示Dickey-Fuller = −10.525,p-value = 0.01,表明比特币简单收益率序列平稳,印证前文的初步判断。

3.2.3. 自相关性

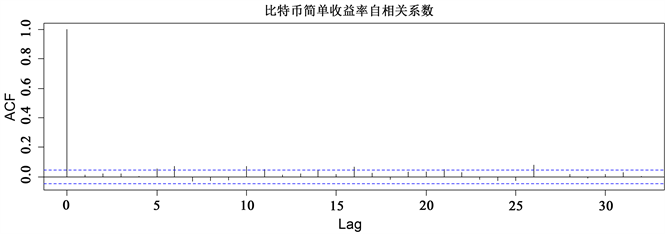

对于序列自相关性的检验本文采用ACF图与LB统计量进行描述。由图3可知,比特币简单收益率序列具有相关性。运用LB检验结果显示:

= 28.067,p-value = 0.001761,拒绝简单收益率序列为随机序列,即具有自相关性。

Figure 3. Simple rate of return autocorrelation

图3. 简单收益率自相关图

3.3. 实证分析

根据序列描述性统计量分析结构可知,比特币简单收益率具有尖峰厚尾、非正态性、异方差性。t分布较正态分布具有更厚的尾部,因而本文采用基于t分布下的GARCH模型进行参数估计,同时对该序列建立EVT模型并进行参数估计。

3.3.1. GARCH模型拟合

本文通过AIC信息准则来确定条件异方差模型的阶数。根据表1可知,对于GARCH模型随着滞后阶数的增加,AIC也越来越大,所以应选择滞后阶数(1,1)进行GARCH模型的拟合。

Table 1. Red pool information criteria

表1. 赤池信息准则

对在t分布下的ARMA (1,1)-GARCH (1,1)模型即该等式进行参数估计:

估计结果如表2所示:

Table 2. Parameter estimation results

表2. 参数估计结果

对模型残差进行ARCH效应检验,如表3所示,根据残差平方序列的Q统计量显示拒绝原假设,接受残差平方序列纯随机的原假设。表明模型拟合良好,较好的捕捉了收益率序列的异方差特性。

3.3.2. GEV模型拟合

考虑到样本量以及停盘日的影响,本文选择的区块长度为21,即每21个收益率为一个区块,对每个区间取其极小值,由此得到简单收益率极小值序列,如图4所示。

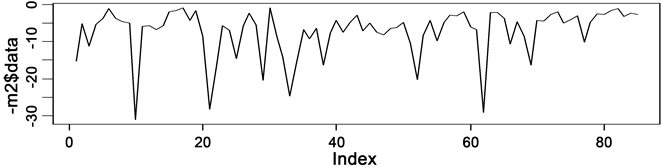

Figure 4. Simple yield minima sequence diagram

图4. 简单收益率极小值序列图

本文采用最大似然估计法对GEV模型的形态参数,位置参数,尺度参数进行估计。估计结果如表4所示。

Table 4. Parameter estimation of generalized extremum distribution

表4. 广义极值分布参数估计

根据参数估计结果可以看出比特币简单收益率的极小值分布呈现出的是weibull分布,而weibull分布在广义极值分布中具有相对较薄的尾部。

3.3.3. VaR的计算与回测检验

根据定义可知,VaR其实是收益率分布的极端分位数点,即

,

为分布函数F的反函数,p为置信度。依照上述模型结果来计算简单收益率的VaR,结果如表5、表6所示。

Table 5. Backtest results when the backtest sample size is 1700

表5. 回测样本量为1700时回测结果

Table 6. Results of backtest when the sample size of backtest is 1500

表6. 回测样本量为1500时回测结果

根据LR统计量显示当回测样本数为1700时,GARCH-t模型在95%与99%的置信度下都出现了低估风险,而GEV模型均在统计量临界值之内。当回测样本数为1500时,GARCH-t模型与GEV模型得LR统计均落在临界值之内,预测效果良好。

结果显示利用EVT模型计算的VaR结果都在有效区间内,因此利用极值理可以较好的捕捉比特币收益率的走势,准确的预测风险。

4. 结论

通过利用GARCH-t模型与EVT模型对比特币市场风险进行实证研究,得出以下结论:比特币简单收益率序列具有波动聚集性和尖峰厚尾性;利用GARCH模型计算的VaR低估了风险;EVT相较于GARCH模型而言能更好的捕捉比特币简单收益率序列的厚尾特征,同时更加精确地度量比特币市场风险。

是什么原因造成了EVT模型要比GARCH-VaR模型更能精确捕捉比特币的市场风险呢?我们是否可以从比特币市场的价格走势中寻找到答案呢?从比特币价格走势图分析可以将比特币的发展分为四个阶段:1) 萌芽阶段(2009年~2012年),在这个阶段知道比特币的人并不多,关于比特币的报道也主要集中在一些新兴的科技媒体。当时了解到比特币的都是对各种新兴科技敏感度高的人。比特币价格也就在2011年6月价格达到了这个阶段的峰值30美元,随后便长期低迷。2) 陡增阶段(2013年),塞浦路斯银行出现危机,比特币趁机受到关注,价格开始快速上升,一时间各路机构投资者纷纷涌入,各国主流媒体、政府开始关注比特币。在这一阶段比特币几乎呈陡崖式上涨从年初的十几美元的价格一下冲破1000美元的大关。3) 萧条下跌(2014年~2015年),在这一阶段各国政府开始了一系列防范比特币风险的政策规定——中国人民银行就在2013年年末联合五部委共同发布《关于防范比特币风险的通知》,之后比特币就是一路狂跌,2015年1月触及到了这一阶段的最低点164.95美元。4) 重新起航阶段(2016年)在这一阶段中比特币的涨幅超过200%,超过任何一国货币,甚至赶超房地产、黑色系等投资品种。

通过上述分析,可以看出比特币的价格走势主要受投机和政策环境的影响,而这些影响造成了极端值出现的概率增加,因此单纯的运用GARCH模型不能很好的捕捉比特币的价格走势。而聚焦于极端情况的极值理论才能更好的刻画比特币收益率的尾部特征。因此,对于比特币的市场风险来说,用EVT模型计算的VaR可以更有效的度量风险。

通过本文的研究,也促发了笔者对管理比特币市场风险的思考,并提出以下观点:1) 正视比特币的发展 [8] 。比特币的出现具有它的偶然性,也有它的必然性。它一定程度上反映了人们对于通货膨胀的恐惧,对当前信用货币的怀疑。因此遏制严重的通货膨胀,恢复货币的信用成为当前世界所面临的严峻问题;2) 应深层剖析比特币市场存在的问题。比特币目前还存在着诸多问题,比如平台的不稳定性、技术的不确定性以及利用比特币的匿名性进行非法交易,只有深入分析比特币的各种不确定因素,制定相应的对策,才能更好的利用比特币来促进世界经济的发展;3) 构建配套的监管体制。比特币的横空出世冲击着世界经济,相关部门应加紧制定相应的监管制度,完善比特币的风险监控与预警系统,保护投资者的合法权益,维护经济正常秩序。

基金项目

教育部人文社会科学研究规划基金项目“基于copula风险度量模型的养老基金资产配置问题研究”(16YJA790063)。国家社科基金项目“金融-实体双向反馈网络下的银行业系统性风险评估与防控研究”(18BJY247)。