1. 引言

研究背景与意义

互联网金融(ITFIN)就是互联网技术和金融功能的有机结合,依托大数据和云计算在开放的互联网平台上形成的功能化金融业态及其服务体系,包括基于网络平台的金融市场体系、金融服务体系、金融组织体系、金融产品体系以及互联网金融监管体系等,并具有普惠金融、平台金融、信息金融和碎片金融等相异于传统金融的金融模式 [1] 。互联网金融以其成本低、效率高、覆盖广得以迅速发展,但是其管理弱、风险大的弊端也渐渐显露。现今互联网+金融格局,由传统金融机构和非金融机构组成。互联网金融的发展使得传统金融有了新的形式,互联网金融风险与传统金融风险相互作用共同对系统性金融风险产生影响。面对互联网的快速发展给传统金融业带来的影响和冲击,本文分别对比分析二者的风险及变化波动。

2. 文献综述

国外大部分文献都以传统金融的互联网化为研究对象。关于金融风险量化领域,最经典的方法当属VaR。陆静,《金融风险管理》中详细讲解了了最新的金融风险管理方法和工具,不仅提高了金融风险管理教学研究水平,还为金融机构在识别、计量和控制风险上提供了帮助 [2] 。兰翔,采用VaR分析与copula方法对互联网金融风险做了度量 [3] 。McNeil分别利用GARCH模型和极值理论模型,计算VAR,并且提出预期损失(ES)的概念 [4] 。谢平,“互联网金融”是“第三种”金融模式 [5] 。谢平,互联网金融风险与传统金融有共通点 [6] 。吴晓求,(2015)分析出互联网金融存在流动性方面的风险 [7] 。沈蕾,选用我国7支互联网金融货币基金,通过建立EGARCH-VaR模型分析其风险 [8] 。贾楠,提出互联网金融发展影响了传统金融风险的形式 [9] 。邹静,运用主成分分析法实证了互联网金融对我国商业银行系统性风险的影响 [10] 。本文借鉴以上文献方法,运用ARMA-GARCH模型分别计算互联网金融市场和传统金融市场中的两个重要股指收益率的在险价值(VaR)和预期损失(ES)并进行分析。

2.1. 指数介绍

本文以中证互联网金融指数代表互联网金融市场的变化,中证800金融指数代表传统金融市场的波动。中证互联网金融指数(指数代码;399805,简称互联金融)是由中证指数有限公司2015年2月10日发布的反映互联网金融主题公司的整体表现的股票指数。中证800金融指数是一个二级行业指数,将其中成分为银行、综合金融和保险行业的股票作为样本股。该指数侧重反映金融行业公司在二级市场的整表现 [3] 。

互联金融和800金融指数的公共成分股有:平安银行、第一创业、中国平安、中信银行。反映互联网金融对传统金融的延展关系。

2.2. 描述性统计分析

首先从收盘价时序图可以观察出,互联金融与800金融的变化趋势类似。本文决定采取GARCH族模型计算互联金融的VaR值,量化其系统风险。以收益率序列代替价格序列,定义为对数价格的一阶差分:

,其中

为收益率,

为第t天指数收盘价 [3] 。

3. 互联网金融风险建模

3.1. 基础性检验

首先对收益率序列进行一些基础性检验,得到序列的正态QQ图和直方图如下:

图1所示为收益率序列的正态QQ图,样本序列尾部尤其是左侧明显偏离直线,序列的分布存在尖峰厚尾现象。如图2所示,序列的直方图中看出分布不对称。所以互联金融收益序列具有波动聚集、尖峰厚尾特征,本文决定选用GARCH类模型来量化收益率风险。

然后对收益率序列的自相关性进行检验,观测自相关系数AC与偏自相关系数PAC的值,图3所示,滞后1阶和10阶有较小相关性。

因此可以建立波动性模型。根据图4收益率序列

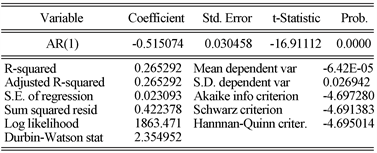

的时序图,图中显示该收益率序列存在波动聚集性,即可能存在条件异方差性。通过ARCH-LM 检验如图5所示,收益率序列存在自回归条件异方差;模型可以采用GARCH族模型。由于波动率模型的建立前提是所选时间序列必须是平稳的,结果显示收益率序列平稳。经过多次试验后,在AIC,SC最小原则下,AR(1)模型的系数均通过检验如图6所示。且残差序列己消除自相关性,互联金融的收益率的自相关信息都包含在AR(1)模型中,因此模型合理。

Figure 6. The coefficients of AR (1) model have passed the test

图6. AR(1)模型的系数均通过检验

3.2. ARMA-GARCH模型的构建

经多次实验,本文决定采用GARCH(1,1)模型,基本形式为:

均值方程:

方差方程:

在此我们把GARCH(1,1)模型选用不同分布假定时的模型参数估计值整理如表1:

Table 1. Parameter estimates for each distribution model

表1. 各分布模型参数估计值

系数

代表外部因素对互联网金融收益率的影响,

代表自回归项的影响。根据AIC + SC最小原则,确定AR(1)-GARCH(1,1)-t模型为样本序列最优模型。具体形式为:

再次对残差平方和进行自相关检验,检验结果为,残差不再自相关。

3.3. VaR及ES计算

本文采用风险价值法度量两个金融指数的风险。VaR,意为处于风险之中的价值简称风险价值或在险价值。与传统的风险测度相比,VaR的方法具有很多优势,它具有可比性、具有全面性、具有直观性、简单,有效、易于理解、具有信息沟通,控制风险性,管理风险的作用。总之,由于VaR为不同类型的金融风险提供了一个一致的、可比的、全面的、直观的测度方法。其被全球范围内的各类金融业务部门或金融监管机构广泛应用于风险比较,风险控制,业绩评估,风险资本评估,风险投资决策,以及风险监管等诸多领域。

作为风险测度工具,VaR度量的是超出置信水平以外的风险事件,不发生时可能的最大损失。这意味着,当投资组合在较小概率下存在巨大损失可能时,仅仅依据VaR进行风险决策,可能导致错误判断,使投资者暴露在超额损失的风险之下,可能导致及其严重的不良后果。合理的风险测度方式必须满足一致性条件。事实上,只有在投资组合收益,服从正态分布等椭圆分布时,VaR具有次可加性。反之则意味着不满足一致性条件。因此不是最好的风险测度方法,因此有必要寻找另外一种满足一致性性质的风险测度方式作为替代,其中较为常用的,是预期损失ES,预期损失是在一定置信水平下超过VaR这一损失的风险事件,导致的收益或损失X的平均数或期望值 [2] 。在保持了VaR的共通性、整体性与简洁性等优点的同时,ES与VaR相比还具备这几个优势:1) ES会告诉我们最坏的损失。2) ES是一致性风险测度、满足次可加性,基于ES的风险决策更可行。3) ES在投资决策的最优化问题中总是能够得到唯一最优解。

经过实验对比确定模型后,VaR的计算步骤为:

① 按照模型及参数计算各期条件方差

,开方得其标准差

;

② 本文采用陆静《金融风险管理》中的参数分布的VAR计算,公式:

,

为互联网金融的投资收益率,

是t分布的分位数,可由Eviews8.0求得;

③ 期望损失即条件均值

,

是置信水平为0.05,

是风险价值,

是股票指数在t时期的收益率。在置信水平下的期望损失是假定危机发生情况下的预期损失(当实际损失超出风险价值时即视为危机发生) [11] 。

AR(1)-GARCH(1.1)-t模型下VaR和ES的描述性统计如下表2,置信水平

选择95%。

Table 2. Descriptive Statistics of VaR and ES

表2. VaR和ES的描述性统计

由表2可以得出以下结论:① 说明ES比VaR有更稳健的风险预估能为;② ES虽保守但却能反映出绝大多数情况下各序列最大可能的损失。③ AR(1)-GARCH(1,1)-t可以较为准确的度量互联网金融序列的波动性和风险。

4. 传统金融风险建模

4.1. 同理建立800金融指数收益率序列的模型

在对800金融指数的收益率序列进行一些基础检验后,发现序列存在尖峰厚尾特征。800金融指数收益率序列是平稳的,存在10阶后的自相关和偏自相关。实验后AR(1)模型的AIC、SC最小;残差具有异方差。假定均值方程为:

4.2. GARCH模型的构建

经过试验,决定采用GARCH(1,1)模型,不同分布假定的模型参数估计值见下表3:

Table 3. Parameter estimates for each distribution model

表3. 各分布模型参数估计值

满足AIC和SC最小准则,确定选用GARCH(1,1)-t模型,此时AIC = −5.69071,SC = −5.66178。方程形式为:

残差通过检验。

4.3. VaR及ES计算

在置信水平

为5%下的VaR和ES值基本统计信息为表4:

Table 4. Descriptive Statistics of VaR and ES

表4. VaR和ES的描述性统计

5. 风险比较

从以上结果中可以看出,两股票指数收益率序列的分布确实存在厚尾现象,互联金融的VaR值总体高于800金融的VaR值,但是波动较小。在选择恰当模型度量互联金融和800金融的收益率序列后,从各序列对应的VaR和ES来看,VaR基本反映出最大可能的损失情况,在此情况下使用ES会高估实际的风险水平;从VaR和ES的描述性统计中可以看出,互联网金融行业可能面临比传统金融更高的风险。