1. 引言

在中国经济高速发展的这30多年中,国有大中型企业是经济发展的主力军,但是在解决广大劳动力的就业方面,中小企业功不可没。但是与国有大中型企业的发展不同,中小企业的发展过程中一直面临着融资难的问题。此外随着经济结构的调整,农村经济在新常态的背景下又一次成为经济发展的热点,精准扶贫、土地流转、生产合作社、新型职业农民等各项改革政策逐步推行,农村的各种企业组织也是中小企业甚至是微型企业,也面临着融资难、融资贵的问题,除此之外,农村金融服务的缺失进一步加剧了融资难的问题。在这样的背景下,中国金融体系的重要组成部分——小额贷款公司得到了迅速发展。

小额贷款公司在中小企业融资难、农村金融服务缺失等问题的背景下应运而生。小额贷款公司以合法的形式整合了民间资本,针对中小企业发展中存在的问题,为中小企业、“三农”以及个体工商户提供金融服务,帮助它们化解融资难的困境,起着提升农村金融服务水平和构建普惠金融体系的积极作用。

金融作为经济发展的润滑剂,一个完善的金融体系有助于整体经济的发展。作为金融的重要组成部分,为中小企业贷款和农村服务的小额贷款公司的发展推动了中小企业的发展、农村经济的发展,乃至整个区域经济的发展,是保障经济稳定增长的助推剂。与此相对应的,区域经济的增长、农村经济的发展和完善、中小企业的壮大又进一步拉动了小额贷款的需求,促进了小额贷款公司的发展。可以说在理论上小额贷款公司与经济发展之间存在着相辅相成的关系。从这个意义上说,经济越发达的地方,小额贷款公司的发展应该越迅速,规模应该越大,但是现实并不是如此,比如河南省。

作为经济大省和农业大省,河南的小额贷款公司的发展却不像河南的GDP排名,而是处于全国的中游水平。具体的,河南的GDP排名在第5名左右,而小额贷款公司的发展在机构数量,实收资本、贷款余额等多个方面均处于15名左右,中间存在巨大的差异。这种差异使得我们要重新思考区域经济发展对于小额贷款公司的影响,以及都有哪些因素影响了小额贷款公司的发展?对该问题的思考和研究有助于我们理解小额贷款公司的发展,对于稳定金融市场,促进区域经济发展都具有积极影响。

本文的研究思路如下:第一部分是引言,主要是问题提出;第二部分是文献综述,主要从小额贷款公司经营绩效影响因素、小额贷款公司经营目标研究、小额贷款公司和民间金融以及正规金融的关系方面进行研究;第三部分是小额贷款公司的现状分析,主要是对目前国内小额贷款公司的发展情况进行综述,尤其是对河南的数据进行分析;第四部分是实证分析,主要是对河南的小额贷款数据以及宏观经济数据进行数据处理,实证分析得到相应结论;第五部分是结论和政策建议,尤其是根据提到的“目标偏移”问题,从政府层面、公司内部治理、投资收益率和投资环境改善等提出相应的政策建议。

2. 文献综述

目前对于小额贷款公司的发展主要从小额贷款公司的经营、小额贷款公司的影响等方面进行研究。其中小额贷款公司的经营研究又分为两类:小额贷款公司经营绩效影响因素研究、小额贷款公司经营目标研究。而小额贷款公司的影响主要从小额贷款公司与民间金融、正规金融的关系进行研究。

2.1. 小额贷款公司经营绩效影响因素

小额贷款公司的经营绩效影响因素研究主要是从实证角度,利用小额贷款公司的数据,采用不同的方法进行分析。一类主要是从生产效率角度进行分析,比如杨虎锋和何广文(2011) [1] 利用数据包络分析方法分析了2010年中国42家小额贷款公司的生产效率,发现纯技术效率较低是引起小额贷款公司低效率的主要原因。

另外一类主要从财务指标出发,实证分析小额贷款公司的经营绩效。杨小丽和董晓林(2012) [2] 以江苏省246家农村小额贷款公司为研究样本,将风险调整的净资产收益率作为经营绩效的衡量指标,研究了不同贷款结构安排对农村小额贷款公司经营绩效的影响,结果发现,中小企业贷款比例、大额贷款比例、贷款集中度、担保贷款比例、贷款利率和长期贷款比例对农村小额贷款公司的经营绩效均有负向影响。董晓林、高瑾(2014) [3] 通过对江苏省227家农村小额贷款公司进行实证研究,发现其运营效率与涉农贷款占比显著负相关,与平均单笔贷款规模显著正相关。

2.2. 小额贷款公司经营目标研究

根据国际上的通行观点,小额信贷机构的目标包括两个方面——持续性(Sustainability)和服务延展性(Outreach)。前者强调在经营和财务两方面保持持续性,是财务目标;后者强调将信贷服务延伸至可能到达的最贫困人群,是社会目标。财务目标和社会目标之间是否能够一致在国内外存在着争议。

一类文献认为小额贷款公司的财务目标和社会目标之间会存在不一致性。Dichter & Harper (2007) [4] 认为小额贷款公司的运营成本较高,需要提高利率水平,但是高利率水平会将最贫困人群排除在客户群体之外,使小额信贷服务转向财富水平和还款能力相对较高的人群,出现所谓的“目标偏移(Mission Drift)”。此外,过高的利率水平也会对贫困人口造成损失,出现所谓的“贫困惩罚(Poverty Penalty)”。(Rosenberg,Gonzalez & Narain, 2009) [5] 。

另一部分学者的研究结论与此相反,认为小额信贷机构的双重目标可以同时实现甚至相互促进。Gonzalez-Vega, Schreine, Meyer, Navajas & Rodriguez-Meza (1997) [6] 发现实现最佳服务延展性的小额信贷项目恰好是那些财务持续性最好的。Mersland & Strom (2010) [7] ,Quayes (2012) [8] 等分别使用不同样本证明了小额信贷机构的双重目标间不存在替代关系。何嗣江、史晋川(2009) [9] 通过对台州市商业银行进行案例研究,认为小额贷款可在适当的制度安排下按照商业化原则实现金融机构、弱势群体和政府的共赢。卢亚娟、孟德锋(2012) [10] 使用江苏省57家小额贷款公司的调研数据进行分析,发现小额贷款公司的财务持续目标和支农目标可以兼容。

2.3. 小额贷款公司和民间金融及正规金融关系

除了小额贷款公司的经营之外,还有从小额贷款公司的影响角度入手进行研究的。周月书和李扬(2013) [11] 的研究发现小额贷款公司能够在一定程度上给当地难以从正规金融机构获得贷款的经济主体提供一定的信贷支持。卢立香(2016) [12] 使用2009~2014年的山东省县域面板数据,实证发现正规金融对小额贷款公司发展有显著影响,正规金融越落后的县域,每万人小额贷款公司数量和人均小额贷款公司资本越少。

目前的研究无论是从小额贷款公司经营还是影响方面,都没有涉及到区域经济发展对小额贷款公司的影响,但是前面我们的分析发现,小额贷款公司的发展与区域经济的发展之间存在的一定程度的不一致性。本文以河南省为例,针对这种不一致性,深入研究小额贷款公司发展与区域经济发展之间的相互关系,为稳定金融市场,保证经济增长,实现小额贷款公司的良性、快速发展提供一定的参考。

3. 现状分析

小额贷款公司作为金融的必要补充,对于区域经济发展具有重要影响,另外一方面,小额贷款公司的壮大发展也离不开区域经济发展创造的融资需求。在对具体的影响因素进行分析之前,首先要对全国和河南省的小额贷款公司数据进行描述性统计分析得到小额贷款公司发展的基本情况,对整体的发展历程和发展现状有一个直接的认识。

3.1. 全国小额贷款公司情况

从表1可以发现,河南的小额贷款公司各项统计占比都不高,尤其是实收资本和贷款余额占比都在3%以下,与之相对应的是河南省的GDP在全国占比为5.5%,从数据当中我们可以发现,河南的小额贷款公司的发展与河南GDP的发展之间存在不一致性。

Table 1. Statistical of micro-loan companies by region (proportion)

表1. 小额贷款公司分地区情况统计表(占比)

(数据来源:中国人民银行)

3.2. 河南省小额贷款公司情况

3.2.1. 贷款公司数量

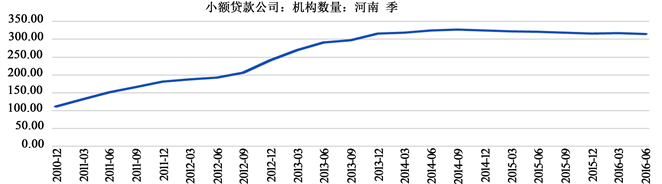

从图1可以看出,河南小额贷款公司的机构数量从2010年底起步,在2011年,2012年上半年都处于平稳发展状态,在2012年下半年进入快速发展时期,经过2013年一年的发展,达到最高值。2014年之后,河南的小额贷款公司机构数量进入调整时期,至今仍处于调整发展阶段,机构数量从2010年底到2016年中期,增长了将近三倍,年均增长率达到了23%,发展速度非常快。

(数据来源:wind数据库)

(数据来源:wind数据库)

Figure 1. Number of micro-loan companies in Henan province

图1. 河南省小额贷款公司数量

3.2.2. 从业人员数量

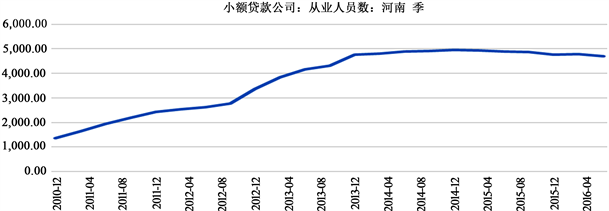

如图2河南省小额贷款公司从业人员的发展与机构数量类似,在2012年下半年进入快速发展期,在经历了2013年的快速发展之后,2014年底达到4952人的顶峰,之后进入平稳发展时期。到目前为止,增长了将近3.5倍,年均增长率达到了28%。

(数据来源:wind数据库)

(数据来源:wind数据库)

Figure 2. Employees of the micro-loan companies

图2. 小额贷款公司从业人员

3.2.3. 实收资本

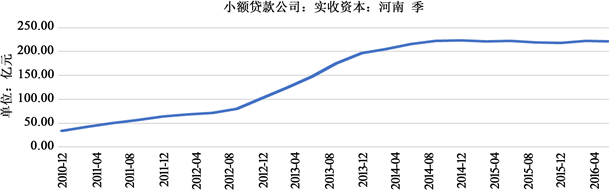

如图3所示,与机构数量和从业人员相比,实收资本的发展在保持一致的情况下,增长速度更快。类似的在2011、2012年保持平稳发展,在2013年进入快速发展时期,在2014年下半年达到高峰,进入平稳发展期,从2010年底到2016年增长了6.3倍,年均增长率达到了48%。

(数据来源:wind数据库)

(数据来源:wind数据库)

Figure 3. Paid-in capital of the micro-loan companies

图3. 小额贷款公司实收资本

3.2.4. 贷款余额

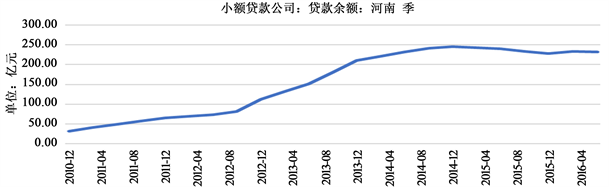

如图4所示,河南的小额贷款公司贷款余额发展也是在2012,2013年进入快车道,然后在2014年之后开始平稳发展时期。从2010年底到2016年增长了7.3倍,年均增长率达到了49%。

(数据来源:wind数据库)

(数据来源:wind数据库)

Figure 4. Loan balance of micro-loan companies

图4. 小额贷款公司贷款余额

3.2.5. 一二三产业和小额贷款公司对比分析

表2是利用季度数据,进行环比计算得到的环比增长速度表,通过对表2进行分析发现,一、二、三产业的发展具有季节性特征,而小额贷款公司的发展也具有季节性特征,而且小额贷款公司的季节性发展特征与第二、第三产业的季节性发展特征同步,但是与第一产业的季节性发展特征并不同步,因此猜测小额贷款公司的发展与第二、第三产业关系密切,但是与第一产业的发展存在一定的偏离,这与小额贷款公司发展的初衷并不一致,可能会存在“目标偏移”,下面会进一步用数据进行深入检验。

(数据来源:中国人民银行)

3.3. 小额贷款数据分析

从图1到图4可以发现,河南的小额贷款公司再2010年末起步,之后在2012年进入快速发展期,到2014年进入平稳期。从2010年到2016年,河南的小额贷款公司的发展都是两位数的速度,可以说发展态势非常好,但是从图中也可以看出,进入2016年之后,发展进入了瓶颈期,一直处于平稳发展的态势。与此同时,机构数量,从业人员,实收资本和贷款余额的发展都比较一致,具体可看四者的相关系数矩阵,如表3所示。

由于衡量小额贷款公司发展的四个指标之间高度一致,我们在分析小额贷款公司发展的时候,可以只选择其中一个指标,本文主要选取贷款余额作为分析指标。

(数据来源:wind数据库,MDAH为小额贷款公司的机构数量(河南),MDLH为小额贷款公司的从业人员(河南),MDCH为小额贷款公司的实收资本(河南),MDDH为小额贷款公司的贷款余额(河南))

4. 实证分析

4.1. 指标分类

本文使用的数据主要是2010年12月到2016年6月的时间序列数据,频度为季度,来源于wind数据库。

指标主要分为三类,第一类是河南省小额贷款公司的数据,MDAH为小额贷款公司的机构数量(河南),MDLH为小额贷款公司的从业人员(河南),MDCH为小额贷款公司的实收资本(河南),MDDH为小额贷款公司的贷款余额(河南)。

第二类是河南省的宏观指标数据。HGDP为河南省GDP(当季值),HGDPF为河南省第一产业产值(当季值),HGDPS为河南省第二产业产值(当季值),HGDPT为河南省第三产业产值(当季值),HGDPFF为河南省金融业产值(当季值),IFPH为河南省固定资产投资价格指数(季度),HC为河南省存款余额,HD为河南省贷款余额,HCD为河南省的存贷比,RHC为河南省存款增速,RHD为河南省贷款增速。

第三类是利率指标数据。RSMD为短期贷款利率(6个月),ROYD为短期贷款利率(6个月~1年),RTYD为中长期贷款利率(1年~3年)。

4.2. 计量模型

根据前面的分析,主要以小额贷款公司的贷款余额(河南)为被解释变量,选取河南省的宏观数据指标和利率数据进行分析,建立经典OLS计量经济模型,采用Eviews 8.0软件进行分析。

(1)

(1)

其中Y代表小额贷款公司的贷款余额(河南),是被解释变量。X为河南的宏观经济指标,I为利率指标。α和β为系数,C为常数项,ε为残差项。

4.3. 数据处理

将不同的宏观指标和利率指标带入公式(1),利用OLS模型对其进行分析,可以得到表4。

*:10%显著度,**:5%显著度,***:1%显著度。

从表4可以看出,小额贷款公司的贷款余额的发展与利率呈现显著的正相关关系,与当地的存款余额呈现显著的正相关关系,与当地的存贷比呈现显著的负相关关系。与GDP呈现微弱的、但是显著的正相关关系。具体到GDP的结构上,与第一产业的发展呈现微弱的,但是显著的正相关关系,与第二产业的发展呈现较强的,显著的正相关关系,与第三产业的发展呈现显著的正相关关系,与金融业的发展关系不显著。

4.4. 实证结论分析

4.4.1. 小额贷款公司发展和利率之间存在显著的正相关关系

实证结论发现小额贷款公司的发展与利率之间存在显著的正向关系。一方面,基本的金融理论告诉我们,利率是资金的使用价格,贷款与利率水平存在密切关系。小额贷款公司作为贷款公司,其发展与全国的利率水平存在密切的相关关系是必然的。

另一方面,小额贷款公司的发展与利率水平之间的相关关系是为正的,这与一般的贷款理论有区别。一般而言,贷款与利率水平会存在负相关关系,因为当利率提升时,贷款的成本增加,会减少贷款需求。但是小额贷款公司的发展则与利率水平之间存在显著的正相关关系,利率越高,小额贷款公司的发展越繁荣。这与小额贷款公司的定位有关。作为整合民间资本,服务中小企业,三农等发展的主要力量,小额贷款公司的服务对象主要是银行放贷对象中的弱势力量,当利率提高的时候,银行银根紧缩,贷款难度增加,受到金融抑制的影响,中小企业、三农等几乎不能从银行获得贷款,需要从小额贷款公司获得融资,增加了小额贷款公司的需求,从而推动了小额贷款公司的发展。

4.4.2. 小额贷款公司发展和正规金融发展存在互补关系

正规金融的发展是小额贷款公司发展的基础。从存款余额和存贷比两个指标与小额贷款公司的发展进行研究发现,存款余额越高,存贷比越小,小额贷款公司越能够得到发展。本文的研究发现存款余额对小额贷款公司有显著的正向影响,说明正规金融的发展是小额贷款公司发展的基础。首先这可能与小额贷款公司的资金来源有关。按照2008年5月,中国人民银行和中国银监会联合出台的《关于小额贷款公司试点的指导意见》,小额贷款公司的主要资金来源为股东缴纳的资本金、捐赠资金,以及来自不超过两个银行业金融机构的融入资金。无论是资本金还是融入资金,都是计入存款余额的,存款余额越高,可供利用的资本金和融入资金也就越高,小额贷款公司的资金来源也就越充裕,基础更为坚实,相应的发展也就较为迅速。

存贷比对小额贷款公司的发展有显著的负向影响,这说明小额贷款公司的发展与正规金融的发展水平存在互补关系,本研究从存贷比的角度出发,研究分析了正规小额贷款公司的发展与正规金融的关系。相对于正规金融,小额贷款公司能够有效克服信息不对称问题,并且降低了农村的融资成本,将信贷服务由高资产规模企业逐步延伸到中等资产规模企业,在一定程度上缓解了农村融资面临的数量配给和交易成本配给问题,是正规金融的有力补充

4.4.3. 小额贷款公司与经济发展结构存在相关关系,但可能产生“目标偏移”现象

小额贷款公司的发展存在双重目标问题。随着经营的不断推进,小额贷款公司会向商业银行融资来改善其财务状况,进而增强可持续经营能力。对财务可持续性的追求容易导致小额信贷机构将资金大量贷放给较为富裕的客户,产生“目标偏移”的现象(Roodman等,2014)。从小额贷款公司发展与经济发展水平和经济结构的关系上看,小额贷款公司与经济发展总体水平,第一产业发展水平,第三产业发展水平之间的关系都较为微弱,而与第二产业发展水平存在较为密切的,显著的正相关关系。这说明河南小额贷款公司的发展可能存在一定程度的“目标偏移”问题,第二产业的发展衍生出对于小额贷款的大量需求,而小额贷款公司从自身的经营可持续性上考虑,也会把贷款投向具有一定盈利水平的第二产业,具体的关系还需要进一步的论证。

为了检验模型的稳健性,本文采用了小额贷款公司的实收资本作为被解释变量进行了稳健性回归,结果发现与贷款余额得到的结论一致,说明模型的结论具有稳健性。

5. 结论和建议

5.1. 主要结论

本文利用河南省小额贷款公司发展的数据,河南省的宏观经济指标数据,以及利率水平数据,实证检验了河南省小额贷款公司与区域经济发展之间的关系,发展三个方面的结果发现:一是小额贷款公司的发展与整体利率水平之间存在显著的正相关关系,利率水平越高,银根收紧,小额贷款公司的发展规模则会越大。二是小额贷款公司的发展与正规金融的发展存在较为复杂的关系。一方面,正规金融的规模越大,小额贷款公司的资金来源充裕,规模会随之壮大。但是另外一方面,正规金融的发展水平越高,小额贷款公司的发展就会受到制约。两者存在互补关系。三是小额贷款公司与区域经济发展水平之间存在显著的正相关关系,但是有可能存在目标偏移现象。经济发展水平越高,小额贷款公司的发展越大,在经济结构方面,实证发现第二产业的发展水平对小额贷款公司的发展影响相比整体水平,一、三产业的发展水平都较为显著,说明可能存在目标偏移现象。

根据结论可以发现,目前小额贷款公司的发展问题主要是“目标偏移”现象。由于金融逐利的内生性特征,小额贷款公司的发展可能会产生“目标偏移”现象。正规金融由于盈利性的要求,很少涉及支农贷款、扶贫贷款等周期长,利润小,风险高的项目,小额贷款的发展初衷就是为了解决这一问题,但是随着小额贷款公司的进一步发展,发展方向逐渐转向了第二产业,对第一产业、第三产业的支持力度越来越小,产生了“目标偏移”现象。针对“目标偏移”现象,政策需要进一步完善,引导小额贷款公司回到支农、扶贫的初衷上。

5.2. 政策建议

从河南省的情况来看,进入2016年之后,小额贷款公司的发展进入到瓶颈期,根据数据实证分析小额贷款公司发展的影响因素,并且发现目前小额贷款公司的发展可能会出现“目标偏移”问题,针对这些影响因素和“目标偏移”问题,提出如下政策建议。

第一、政府层面。政府首先要降低小额贷款公司的进入门槛,拓展小额贷款公司的资金来源,降低融资成本。其次,针对小额贷款公司的发展,政府要进行相应的监管,针对具体的社会目标进行细化和量化,辅以相应的税收优惠和补贴,激励小额贷款公司延伸服务链条,实现社会目标和经营目标的兼容。

第二、公司内部治理层面。小额贷款公司需要完善内部治理结构,降低内部运营成本,提高风险管理能力。增强经营的规范化和透明度,降低因为操作风险而代理的损失。此外,要完善信贷技术,创新信贷产品。充分发挥小额信贷的投放特点,利用农村、县域等社会网络,对客户进行审慎的挑选和甄别,并进行长期跟踪和培训,一方面保证了资金的收益,另一方面也实现了社会目标。

第三、投资收益率和投资环境改善方面。“目标偏移”的核心问题在于三次产业投资收益率的差异,政府需要进行结构调整和产业升级,进行供给侧改革,发展现代农业、生态农业、绿色农业等,推动三产融合发展,提升农业的附加值,改变收益率差异。此外,由于大多数小额贷款都集中在县域范围,政府需要进行大力整治,为贷款的顺利发放和实现较高的投资收益提供良好的发展环境,改善投资环境。

5.3. 总结

本文第一次利用中观层面的数据尤其是河南的数据实证分析了小额贷款公司的发展因素,并且实证分析了“目标偏移”问题,为小额贷款公司的发展尤其是河南的发展提供了相应的政策建议。不足之处在于,对于“目标偏移”问题的分析不够深入,未能揭示三次产业结构与小额贷款公司发展的深层次关系,这也是下一步研究的方向。

附录

(数据来源:wind数据库)

(数据来源:wind数据库)

(数据来源:wind数据库)

(数据来源:wind数据库)

(数据来源:wind数据库)