1. 引言

近年来,许多国家为了打破垄断局势、促进市场中资源的合理配置,以期最大限度地提高社会效益,逐渐地在电力系统市场中引进竞争机制,这就直接促使电力工业的市场化的出现。但由于电能存储的困难性,进入电力市场的门槛较高,且由于存在输电约束和电能损耗等特性,所以总的说来电力市场依旧是一个典型的寡头垄断市场。而随着电力工业的市场化,价格波动风险是发电商目前需要面对的情况,所以如何制定优化竞争策略、最大化发电商的收益成为各个电力市场发电商所关注的主要问题。博弈论这一理论模型作为经济学领域中用来研究寡头垄断市场经常应用的金融工具之一,其主要用来专门研究两个及两个以上对象之间存在利益冲突且互相影响的情况下合理制定各自优化选择决策的理论。博弈论主要可以分为两类:非合作博弈与合作博弈。在非合作博弈中,每个决策者都努力最大化各自的利益,而在合作博弈中决策者可以形成同盟来最大化同盟的利益。本文的分析是基于非合作博弈论,对从市场的角度分析电力经济行为对于各个市场参与对象在市场许可的条件下进行可行的合法竞争以获取最大利益具有重要意义。

由于电力市场中的经济行为越加复杂化,对其研究方法的改进也越加重要。博弈论最初源自经济学领域,其所用来解决的是各个决策对象在已知约束条件下的竞争中,利用自身因素及掌握的其它信息因素而做出对应的优化策略的问题。博弈论如今已经大量应用于金融经济、政治、计算机、生物工程、管理学等领域。博弈论在与经济利益密切相关的电力市场领域中已成功被引用作为建模工具,并取得了不少新成果 [1] 。电力市场中引入的远期合约、期货合约和期权等工具可以适当地规避市场风险,这些金融工具对电力市场效率和市场发电商优化选择竞价策略的影响渐渐形成了近几年各国研究的热门趋势。文献 [2] 提出根据市场完全信息条件下估计市场中其他发电商个体的报价行为具有较为实用的价值。近几年来研究方向主要集中在考虑远期合约和期货合约时的电力市场均衡及电力市场中各个发电商的竞价优化策略 [3] [4] [5] ,这其中对于期权在电力市场中的应用又主要聚焦在引入期权时的定价及其风险规避问题 [6] [7] [8] [9] ,而关于期权对市场中发电商的竞价策略行为和维持市场均衡影响的研究却很少。文献 [10] 中构造出了一个供应函数模型,在考虑期权的情况下以期实现了发电商期望收益的最大化,但是对于市场均衡的求解并没有得到解决。文献 [11] 利用间隙理论求解出电力市场均衡。文献 [12] 应用两阶段古诺(Cournot)博弈模型去研究市场状态为寡头垄断时各个发电商的优化策略行为,其研究的基础建立在假设发电商可以准确地预测现货电价。研究结果表明期权的引入对抑制发电商市场力的滥用和提高市场效率有很大影响。本文在假设电力市场中的发电商都具有完全信息且现货电价不明确的基础上,基于两阶段古诺博弈模型,研究了期权的引入和市场中发电商的数目对发电商竞价策略行为以及电力市场效率的影响。结果分析表明,引入期权可以降低现货市场电价,期权的引入对电力市场的作用较远期合同条件下的影响明显强烈,市场中发电商的数目对进入期权市场有激励作用。

供应函数模型和Cournot模型作为研究寡头垄断市场中市场个体间的竞价博弈行为最常用的研究工具可以很好的解决市场均衡问题。而供应函数模型相比较Cournot模型在求解上稍显困难,虽然供应函数模型能较好地描述发电商在现货市场的竞争行为,但需要较多的假设前提才能求解出市场均衡结果,而Cournot模型因其较易求解 [6] 更适合用来描述发电商在现货市场和期权市场中的竞价策略行为,对分析期权的引入对电力市场均衡的影响更有实际意义。

2. 模型的基本构想

现在考虑一个电力市场,市场中存在n个按Cournot方式竞争的发电商,竞标具有单个时段的有效时间,该电力市场包含了现货市场和为了最大化利益引入的期权市场。设市场中存在的每个发电商在现货市场中和在期权市场下都没有相互勾结行为,这是满足Cournot模型的条件的,从而可以让每个发电商确定最优的发电量以实现利润的最大化。

根据博弈论的相关知识可以确定市场的线性逆需求函数,即现货市场电价构造成市场逆需求函数附加一个随机函数模型

(1)

式中:λ为现货市场电价;N为市场中所有发电商的集合;

为市场中全体发电商的发电量总和;r和s为正数常数;s为用户对电价变化趋势的需求弹性常数;ε为均值0、方差σ2的随机分布,表示为ε~N (0, σ2),用

和

表示其累积分布函数和概率密度函数。

在竞标时段下,各发电商向供电用户和公司出售欧式看涨期权(call options),f为期权敲定价格,这是一个外生变量,F是期权价格。设在该竞标时段下发电商i在期权市场中出售期权电量ki、敲定价格f、期权价格F的欧式看涨期权,该期权可以在期权到期日以敲定价格f购买期权电量ki。在期权到期日若现货市场电价λ高于其期权敲定价格f,则执行期权,此时发电商i将其中差价ki (λ − f)退还合约持有者,若λ低于f,期权则自动失效。发电商i在期权市场下的收益如下

(2)

根据古诺模型的相关知识,发电商i的发电成本可表示为

(3)

式中:qi为发电商i在该竞标时段的发电量;ai和bi为发电成本系数。

基于整个电力市场是由现货和期权两部分市场组成,现货市场中的收益和期权市场的收益加起来即为发电商的售电总收入,其中发电商在现货市场的收益又等于其售电收入其发电成本,即

(4)

式中:

为发电商i的收益;

为现货市场电价;qi为发电商i的发电量;yi为发电商i在期权市场中的收益;

为发电商i的发电成本。

3. 发电商两种市场决策模型

3.1. 现货市场中的决策模型

首先考虑各发电商仅在现货市场中的决策优化模型,根据上文模型构思所给出的框架和建立的公式模型结合式(1)~(4),建立发电商i在现货市场的优化决策问题,此时发电商在现货市场的期望收益满足最大化:

式中:

为发电商i的期望收益;N为市场中所有发电商的集合。对于线性优化问题,发电商i的反应函数通过求出该优化问题的一阶函数得出:

(5)

由式(5)得出市场中全体发电商的发电量之和为

(6)

观察式(6)可得现货市场电价的期望值:

(7)

由式(5)可得出

和

,表明发电商i的发电量与其余市场中的发电商的发电量成反比,且进入期权市场的发电商有利于增加其在现货市场的发电量,因此各发电商会积极考虑进入期权市场,以期在现货市场中获得更多的份额。另外从式(7)看到

,现货市场电价的期望值与发电商的期权电量成反比趋势,因此电力市场监管部门应鼓励现货市场中的发电商积极进入期权市场。

3.2. 期权市场中的决策模型

当引入期权市场时,此时假设发电商的期权市场期望收益为零,即

,则发电商i在期权市场的优化决策问题可表述为

容易发现此优化问题明显满足KKT条件,因此运用KKT条件结合式(1)~(4)处理结果如下

(8)

将式(5)代入式(8),得到发电商i的期权电量为

(9)

(10)

(11)

(12)

式(9)反映了发电商i在期权市场中的均衡选择,从中看出发电商i在期权市场中的电量和市场中的其他发电商发电量对发电商i的期权电量变化的反应程度具有直接联系。在其他发电商的发电量对发电商i的期权电量的变化不存在影响时,发电商i将不具备期权电量;当其他发电商的发电量对发电商i的期权电量的变化具有强烈影响时,发电商i会出售更多的期权电量。综上所述,影响市场中其它发电商的策略可以更好地激励发电商进入期权市场。

将上述式(5)、(7)、(9)~(12)联立求解,在期权敲定价格和现货市场电价方差已知的情况下,可求解得出市场中各发电商的均衡解发电量、期权电量和现货市场下的期望电价。

4. 模型的求解思路

模型的求解采用文献 [2] 中提出的反向推导方法:在期权市场中各发电商电量给定的基础上,现货市场按古诺模型求解方法确定其发电量,各发电商的发电量的均衡解可以表示为所有进入期权市场的发电商期权电量的函数,以此求解出现货市场的Nash均衡解;然后在完全套利的假设基础上,各发电商在之前求出的现货市场均衡电量解的基础下同时按古诺方式确定其期权电量,以此进一步求解出期权市场中的均衡解。最后联立以上步骤下现货市场和期权市场的均衡解析,得出一组非线性方程组,该非线性方程组的解析解即为市场的均衡解。

5. 算例分析

5.1. 期权的引入对市场均衡结果的影响

本文假设市场的逆需求函数为

,其中参数r = 100 $/MW∙h,s = 0.52 $/(MW∙h)2,参数ε是满足正态分布的一个随机量(均值为0,方差为

)。表1、2、3分别给出了市场中存在2、3、4个发电商时,未引入期权与引入期权对市场均衡结果的影响。

Table 1. Comparison of Market Equilibrium Results of Cournot Forward Contracts and Options

表1. Cournot远期合约和期权的市场均衡结果比较

表1给出市场中存在2个发电商,其中发电商1的生产成本参数a1和b1分别为0.35 $/(MW∙h)2和10 $/MW∙h;发电商2的生产成本参数a2和b2分别为0.45 $/(MW∙h)2和10 $/MW∙h。现给出均方差

= 10 $/MW∙h时,单独现货市场、考虑远期合约及期权时Cournot竞争的市场均衡结果如表1所示。从表中可以看出,单独现货市场下,现货市场的电价明显高于远期合约和期权的存在情况下的现货电价,为了降低现货电价、抑制发电商利用其市场力抬高现货电价,电力监管机构应该鼓励发电商进入远期合约和期权市场。而比较远期合约和期权存在两种情况下,期权存在条件下现货电价的期望值明显低于远期合约存在条件下现货电价的期望值,由此可看出期权对电力市场的影响要远远强于远期合约对电力市场的影响。综上可看出,期权存在下,可促使发电商增加发电量,降低现货市场电价,提高市场效率,在一定程度下抑制了发电商的市场力滥用。所以对于电力监管机构而言,应当鼓励或强制发电商进入期权市场。

从表1中还可以发现,发电商出售的期权电量与其期权敲定价格成正比,而将不同成本的两家发电商对比发现,发电商成本越高的期权电量占其发电量的比例明显高于发电商成本低的期权电量占其发电量的比例,因此发电成本越高的发电商越有兴趣进入期权市场,从而可以为电力监管机构如何鼓励发电商进入期权市场提供可能。

从表中还可以看出,当预期期权被执行时,发电商在期权市场出售的期权电量小于其总发电量;若预期期权不会被执行时,发电商在期权市场出售的期权电量明显大于其总发电量。随着期权执行可能性的减少,发电商出售的期权电量在迅速增加。

表2给出了市场存在3个发电商,电力市场逆需求函数的参数完全相同条件下,其中发电商1的生产成本参数a1和b1分别为0.35 $/(MW∙h)2和10 $/MW∙h;发电商2的生产成本参数a2和b2分别为0.4 $/(MW∙h)2和10 $/MW∙h;发电商3的生产成本参数a3和b3分别为0.45 $/(MW∙h)2和10 $/MW∙h。此时考虑期权时的现货电价期望值依旧高于考虑远期合约和单独现货市场下的现货电价期望值,且发电商出售的期权电量与其期权敲定价格成正比,发电商成本最高的发电商3其期权电量占其发电量的比例最高,发电商3更愿意进入期权市场以获得最大收益。

Table 2. Comparison of Market Equilibrium Results of Cournot Forward Contracts and Options

表2. Cournot远期合约和期权的市场均衡结果比较

从表2中注意到的是,市场存在3个发电商时,不同于市场存在2个发电商,当预期期权被执行时,发电商在期权市场出售的期权电量接近于其总发电量;随着期权执行可能性的减少,发电商出售的期权电量依旧高于其总发电量。为此下一步考虑市场存在4个发电商,其中发电商1的生产成本参数a1和b1分别为0.35 $/(MW∙h)2和10 $/MW∙h;发电商2的生产成本参数a2和b2分别为0.38 $/(MW∙h)2和10 $/MW∙h;发电商3的生产成本参数a3和b3分别为0.42 $/(MW∙h)2和10 $/MW∙h;发电商4的生产成本参数a4和b4分别为0.45 $/(MW∙h)2和10 $/MW∙h。此时市场均衡结果如表3所示,从表3可以明显看出,无论期权是否被执行,发电商在期权市场出售的期权电量都高于其发电量,而当期权被执行时,发电商需要退还合约持有者超过期权敲定价格的差额。作者继续研究市场存在5、6等更多发电商参与市场博弈时发现,期权电量在预期期权被执行时迅速增加,而当执行金融期权时,发电商需要退还合约持有者超过期权敲定价格的差额等于现货市场电价与期权敲定价格的差值乘以期权合约的规定电量,也就是说此时发电商需要退还更多的差额。

总结上述结论可以看出,考虑期权可以一定程度的提高市场效率,抑制发电商的市场力滥用,并且随着市场中发电商的增加,发电商进入期权市场更希望在期权到期日之前预期期权不被执行,此时发电商出售期权电量的收益为期权市场的期权价格乘以发电商出售的期权电量。

需要说明的是绝大部分金融期权在期权到期日前均被平仓,本文所考虑的期权属于金融期权而非实物期权,只有很小一部分金融期权被实际执行。

Table 3. Comparison of Market Equilibrium Results of Cournot Forward Contracts and Options

表3. Cournot远期合约和期权的市场均衡结果比较

注:表中合约量是指发电商出售的远期合约电量或期权电量。

5.2. 期权敲定价格和方差对市场均衡结果的影响

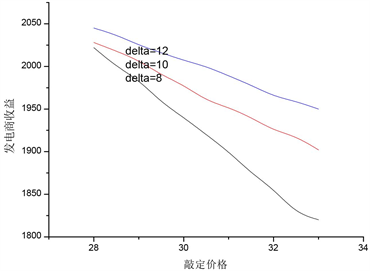

图1基于市场中存在三个发电商时,给出了均方差

分别为8、10、12 $/MW∙h时,发电商的总发电量q和期权电量k随期权敲定价格f的变化结果。从图中可以看出,发电商在期权市场出售的期权电量随期权敲定价格f的增加而增加,且f较高时的增加速度要远大于f较小时的增加速度;期权敲定价格f较小时,发电商出售的期权电量与现货电价的方差关系不大,但当f较大时随着现货电价方差的增加发电商出售的期权电量较少。这说明随着期权执行可能性的减小,发电商出售的期权电量将大量增加;表中还可以发现发电商的发电量q随期权敲定价格f的变化趋势与期权电量随期权敲定价格f的变化趋势相同,即随着发电商期权电量的增加其发电量也同时增加。

Figure 1. The Change of Option Electricity Volume and Market Generation Volume with Option Price

图1. 期权电量与市场发电量随期权敲定价格的变化

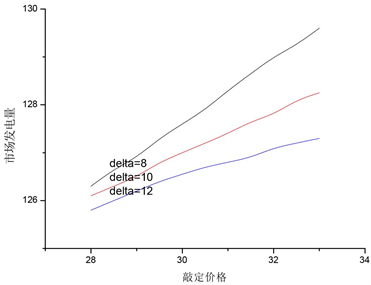

图2给出了均方差

为8、10、12 $/MW∙h时,期望的现货市场电价期望值和发电商收益随期权敲定价格f的变化结果。可以看出,现货市场电价的期望值随着期权敲定价格f的增加而减小,且

较大时现货市场电价的期望值的减小速度要低于

较小时的减小速度;发电商的收益随着期权敲定价格f的增加而减小,且

较大时其收益的变化幅度较小,因此为维持收益的相对稳定和较高的现货市场电价,发电商有兴趣维持现货市场电价的高波动性。

Figure 2. Changes of Expected Spot Price and Electricity Generation Income with Option Price

图2. 期望的现货电价和发电商收益随期权敲定价格的变化

6. 结论

本文假设的前提是各发电商具有完全信息,在完全信息博弈条件下,以欧式看涨期权为例,分析了期权以及市场中发电商的数目对于提高市场效率和维持市场电价及收益稳定的影响。通过仿真分析案例可以得出结论:① 引入期权的电力市场条件下,为了降低现货市场电价,适当增加其发电量可以提高市场效率,维持市场收益的相对稳定,在一定程度上抑制了发电商的市场力滥用;② 期权的引入对电力市场的作用要强于远期合同条件下的影响,因此电力监管机构应鼓励或强制发电商进入期权市场以提高市场效率,抑制发电商的市场力滥用情况;③ 随着市场中发电商的增加,进入期权市场的发电商更希望在期权到期日前预期期权不被执行;④ 维持现货电价的高波动性,即提高现货市场电价的均方差数值,有利于发电商维持较高的现货电价和相对稳定的收益。

本文提出的模型考虑了发电商在引入期权这一金融工具情况下,在现货市场和期权市场中的策略行为对电力市场均衡的影响,考虑到的是一个处于完全信息条件下的非合作博弈问题,且从单个发电商的角度来看,最优化的制定策略则是一个不完全信息条件的博弈问题,另外考虑发电商之间可能存在勾结行为,这又是一个合作博弈问题,因此下一步要做的工作即是考虑不完全信息条件下的合作博弈问题,以期能更完善地维持发电商较高的现货电价和相对稳定的收益,提高市场的效率。