1. 引言

股份回购是指上市公司通过自身所持现金或者债务融资来换回其公开发行在外的普通股。股份回购的方式主要包括公开市场回购、协议回购和要约回购等。由于我国市场起步较晚,在股权分置改革之前,宣告股份回购的公司寥寥无几。2015年6月16日中国证监会颁布《上市公司回购社会公众股份管理办法(试行)》后,开始有上市公司选择进行股份回购。但由于政策限制,股份回购并没有受到大部分上市公司的青睐。直到2018年,特别是在10月26日通过对《公司法》第一百四十二条关于股份回购相关内容的修订后,有大量的上市公司开始宣告进行股份回购。

但是,对于不同产权性质的企业来说,其自身的内部控制水平是不同的。此外,政府和投资者对其风险报酬和承担的社会责任的要求也有所差异。因此,产权性质的不同可能会对上市宣告股份回购产生影响。笔者将我国2012年~2018年在公开市场宣告股份回购的A股上市公司划分为国有企业与非国有企业,来研究股份回购宣告是否与企业的产权性质有关。

2. 文献综述与假设提出

2.1. 文献综述

关于股份回购的研究,主要集中在三个方面:股份回购动因、股份回购的市场反应以及股份回购的影响因素。

美国学者首先对股份回购的市场反应进行研究,且大多主要集中在公开市场股份回购这一方式,主要认为公司宣告股份回购会带来正向的市场反应(Ikenberry等(1995) [1] ;Delisle等(2014) [2] ;Almeida等(2016) [3] )。而相比之下,我国对于股份回购的研究起步较晚,且由于数据有限,我国学者对于股份回购的研究主要集中在规范研究和案例研究。关于股份回购动因的研究,主要假说包括价值低估信号假说、自由现金流假说、财务杠杆假说、并购防御假说、财务灵活性假说、财富转移假说等。谭劲松和陈颖(2007) [4] 对我国1994~2000年股份改制前发生的5起回购案例进行研究,认为股份回购行为是上市公司向国有股控股大股东的利益输送。李曜和何帅(2010) [5] 对我国2005~2009年间发生的11起股份回购事件进行研究,提出上市公司在宣告股份回购存在“隐性”动因。股份回购的影响因素同样是学者们研究的重点,公司的盈利能力、财务杠杆水平、股利支付水平、现金持有水平等均为主要的影响因素(Ginglinger (2004) [6] ;Dimitris和Hafiz (2013) [7] )。

通过对国内外文献的梳理,本文发现学者们对股份回购的研究已较为全面,但对于区分产权性质的研究较少。因此,笔者将对国有企业与非国有企业宣告股份回购情况进行对比研究。

2.2. 理论分析与假设提出

我国上市公司主要分为国有企业、民营企业、集体企业、外资企业、公众企业等。由于国有企业的性质以及监管等方面与其他几种类型企业显著不同,笔者将我国上市公司分为国有企业与非国有企业两个类别进行研究。

国有企业由于受国家或政府直接控制,所受的监管较非国有企业更为严格,因此国有企业受到更大的监管压力。此外,国有企业受体制的影响,发展灵活性较低,受到更多的约束。由于受到国家和政府更多的保护以及政策扶持,相应要承担更多的社会责任。刘春济和朱梦兰(2018) [8] 研究发现在当前的制度环境下,企业承担社会责任都有寻租动机,国有企业对社会责任的承担持有“欲迎还拒”态度,而民营企业则持有“欲拒还迎”态度。因此,国有企业无论出于自身发展还是国家政策考虑,均需要承担更多的社会责任。基于以上情况的限制,国有企业进行股份回购的隐形难度会大于非国有企业。据此,提出以下假设:

H1:国有企业与非国有企业宣告股份回购存在显著差异,非国有企业更可能宣告进行股份回购。

然而,相比于非国有企业,国有企业的公司治理水平较高,对真实的盈余管理有抑制作用,而相比之下非国有企业公司治理水平较低,对真实的盈余管理抑制作用不明显(顾鸣润等,2012) [9] 。刘启亮等(2012) [10] 从产权性质与内部控制角度进行研究,提出国有企业具有更高的内部控制水平。因此,相比于非国有企业,国有企业的会计信息质量更高,通过宣告股份回购所传递出的信号会产生更强烈的市场反应。据此,提出以下假设:

H2:与非国有企业相比,国有企业进行股份回购宣告会产生更大的市场效应。

3. 实证分析

3.1. 变量定义

解释变量:企业的产权性质。本研究所采用的数据来自Wind数据库的公司属性。

被解释变量:1) 是否宣告进行股份回购。通过Choice数据库中关于股份回购预案的相关数据并结合巨潮资讯网披露的上市公司股份回购预案的公告来确定上市公司宣告股份回购的情况。2) 股份回购宣告次数。上市公司发布公开市场股份回购预案的次数。本数据由笔者通过巨潮资讯网披露的回购预案的手动整理。

控制变量:公司规模(SIZE)、财务杠杆(DEBT)、净资产收益率(ROE)、成长能力(GROWTH)、股权集中度(OWN10)、市盈率(PE)、资产流动性(CR)、上市地点(MARKET)。各变量的具体定义见表1。

Continued

3.2. 数据来源和样本选择

本文的假设一采用我国全部的A股上市公司,其中剔除ST、*ST公司以及金融行业的公司,最终共有3371个样本。针对假设二,由于早期的数据缺失且我国市场发展不完善等原因,笔者采用我国2012~2018年在公开市场发行过股份回购预案的A股上市公司,同样剔除上述公司,最终得到583个样本。数据来源于Wind数据库、CHOICE数据库以及巨潮资讯网。

3.3. 研究方法与模型构建

由于我国宣告进行回购的公司集中在2018年,且数量有限,因此本文不适合进行面板数据分析。针对假设一:本文分别采取二元logistic回归和线性回归进行分析。根据研究假设,构建检验模型如下:

(1)

(2)

针对假设二:本文采用事件研究法,计算每个公司由于宣告股份回购所产生的累计超额收益(CAR)。计算步骤如下:

第一步,确定窗口期。以上市公司发行股份回购预案当天作为事件日,记作t = 0,再选取前后10个交易日作为窗口期(剔除停盘日)。

第二步,构建估算模型。取事件窗前200个交易日(剔除停盘日)作为估算期,分别选择上证指数与深成指作为市场的组合收益率,建立线性回归模型如下:

(3)

其中Rit表示第i个样本第t日的实际收益率;Rmt表示第t日所对应的市场组合收益率;αi和λi为估计参数;

为误差项。

第三步,计算累计超额收益。首先计算个股的超额收益率,其次算出平均超额收益率,最后算出累计的平均超额收益率,即CAR值。

(4)

(5)

(6)

其中ARit表示第i个样本第t日的超额收益率;E(Rit)表示第i个样本第t日通过模型(2)估算的收益率;AARt表示第t日的平均超额收益率;CARsk表示第s日到第k日的累计平均超额收益率。

3.4. 描述性统计

首先对全样本进行描述性统计分析。根据表2可知,宣告股份回购的均值为0.17,所以,我国仅有少数公司进行过股份回购宣告。产权性质的均值为0.29,说明我国国有企业的数量显著低于非国有企业。对于成长能力指标,最小值为−98.1757%,最大值为5504.4429%,标准差为111.4957828,说明各样本的成长能力差异较大。

Table 2. Describes the statistics (N = 3371)

表2. 描述统计量(N = 3371)

再对发行股份回购预案的上市公司进行年度分析,如表3所示。我国2012~2018年发行过股份回购预案的A股上市公司共有583家,而82.50%的公司集中在2018年,这一情况也说明了广大上市公司对于政府发布的鼓励股份回购相关政策的积极响应。此外,笔者对各变量进行了相关性检验,如表4所示。其中流动比率与财务杠杆的相关系数为−0.543、−0.808,主要由于二者均与企业的负债相关;企业规模与财务杠杆的相关系数为0.511、0.524,主要由于二者均与企业的总资产相关。

Table 3. Annual distribution (N = 583)

表3. 年度分布(N = 583)

注:右上角为Spearman系数,左上角为Pearson系数。*、**、***分别表示10%、5%、1%的显著性水平。

3.5. 实证结果

3.5.1. 不同产权性质宣告股份回购情况的检验

由于模型(1)中的解释变量与被解释变量均为虚拟变量,因此不能通过Spearman检验或者Pearson检验来进行相关性分析。笔者对其进行了卡方检验,结果如表5所示,卡方值在1%的显著性水平下通过检验,说明产权性质与股份回购宣告二者关系在统计学上有显著意义。随后通过二元logistic回归检验二者相关性,相关系数为−1.795,并在1%的水平下通过检验,说明我国不同产权性质的企业宣告股份回购的情况显著不同,非国有企业更可能进行股份回购宣告,从而假设一得到检验。

注:a.单元格(.0%)的期望计数少于5。最小期望计数为164.62。*、**、***分别表示10%、5%、1%的显著性水平。

针对假设一,笔者将被解释变量替换为股份回购宣告次数运用模型(2)采用线性回归再次进行检验,回归的结果如表6所示。首先笔者进行了多重共线性检验,所有变量方差膨胀因子均小于2,说明不存在多重共线性问题。方程F检验值为34.316,在1%的显著性水平下通过检验,但调整R2仅为0.082,说明模型拟合程度一般。产权性质的相关系数为−12.588,并在1%的水平下通过检验,说明企业产权性质的差异会影响股份回购宣告,非国有企业宣告股份回购的可能性更大,假设一再次得以验证。

注:*、**、***分别表示10%、5%、1%的显著性水平。

3.5.2. 不同产权性质宣告股份回购所引起市场反应的检验

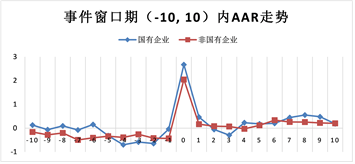

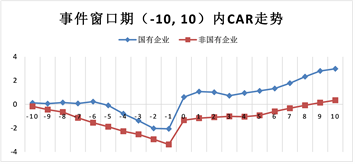

假设二的研究对象是进行过股份回购的公司,笔者通过手动整理,在2012~2018年间发布过股份回购预案的国有企业共有66家,非国有企业共有517家,这也印证了假设一非国有企业更可能进行股份回购的结论。首先,笔者通过模型3~5分别手动计算出国有企业与非国有企业发布股份回购预案所产生的市场反应AAR值,可知在事件日当天,市场对国有企业与非国有企业均产生明显的反应,且对国有企业的效应明显大于非国有企业,如图1所示。随后,笔者通过模型6计算CAR,发现在(−10, 10)整个窗口期内,国有企业的CAR始终高于非国有企业,如图2所示,因此假设二得以验证。

Figure1. AAR trend in event window period (−10, 10)

图1. 事件窗口期(−10, 10)内AAR走势

Figure2. CAR trend in event window period (−10, 10)

图2. 事件窗口期(−10, 10)内CAR走势

此外,笔者对CAR进行单独样本T检验,检验结果如表7所示。

Table 7. CAR test results in different window periods

表7. 不同窗口期的CAR检验结果

注:*、**、***分别表示10%、5%、1%的显著性水平。

在窗口期(−10, 0)内,总样本t值小于零且在5%的水平下通过检验。将该窗口期细分后发现,在(−10, −5)内,t值依然为负且显著性水平提高,而(−4, 0)内t值已大于零,但并没有通过检验。这说明在事件发生的前几日,市场会出现负向反应,而越临近事件日,市场会逐渐出现正向反应。将样本分组后,非国有企业的情形与总样本基本一致,然而国有企业则有差异。国有企业在窗口期(−10, 0)内t值大于零但未通过检验,在(−10, −5) (−4, 0)内t值符号与总样本相同,但均未通过检验。这说明上市公司股价确实存在低估情形,且非国有企业股价被低估的程度更高。此外,窗口期(−4, 0)内t值检验大于零,尽管未通过检验,但也说明我国资本市场存在少量信息泄露的情况,这与梁丽珍(2006) [11] 、何瑛等(2014) [12] 提出的我国资本市场存在明显信息泄露情形的结论略有不同。

在窗口期(0, 10)内,总样本t值为10.737,且在1%的水平下通过检验。将窗口期分解为(0, 5)和(5, 10)后,t值仍然大于零且在1%的水平下通过检验,说明回购事件引起了市场的积极反应。将样本分组后,国有企业与非国有企业的情形均与总样本一致。

在窗口期(−10, 10)内,总样本t值大于零但并未通过检验。而分组检验后发现,国有企业的t值为正且在5%的水平下通过检验,但非国有企业并未通过检验。因此,与非国有企业相比,国有企业进行股份回购宣告能够引起市场更强烈的正向反应。由此,假设二得以验证。

4. 结论与建议

本文通过对我国2012~2018年发布公开市场股份回购预案的A股上市公司的研究与分析,发现在我国不同产权性质的公司宣告股份回购的情形确实存在差异,且非国有企业更可能进行股份回购。通过进一步分析,我们发现我国上市公司宣告股份回购前确实存在股价低估的现象,且与国有企业相比,非国有企业股价被低估的程度更高,这也印证了非国有企业更可能进行股份回购的结论。此外,本文研究发现我国资本市场出现少量信息泄露的情形,与以往学者所提出的存在明显信息泄露的结论略有不同,说明我国资本市场的监管力度有所加强。再次,在整个事件窗内,所有上市公司的CAR均大于零,且国有企业的CAR始终显著高于非国有企业,说明与宣告股份回购的非国有企业相比,国有企业的宣告会使市场产生更强烈的正向反应。最后,在事件日后的10日内,市场持续产生正向反应。

基于以上研究,本文提出如下建议:第一,尽管国家对于股份回购已出台不少鼓励政策,但并未区分企业的产权性质,今后可针对不同产权性质的企业出台相应的政策,使得其能有效地促进企业以及我国资本市场的发展。第二,尽管消息泄露的情形有所缓解,说明我国资本市场的监管力度有所提高,但监管者仍应注意减少操作不规范的情形。第三,资本市场管理者应向西方发达的资本市场学习宝贵经验,为提升我国资本市场有效性做出贡献。