1. 引言

我国在成为WTO的一员之后,科技不断进步,产业不断升级,经济结构不断完善,人民生活水平也在不断提高,全球经济一体化的热点不断涌现。随着全球经济的一体化,越来越多的国家不断吸收外国的资金和先进的技术,也在向其他国家投资自己的技术和资金,无论是引进还是引出,都有利于推动本国金融与经济的发展。

近年来,中国的FDI在不断扩大,2002年,我国的外商直接投资额为4365.54亿元,到2017年,外商直接投资额直接上升到8847.22亿元,15年间增长了4481.68亿元,年平均增长率达到了6.844%,投资规模的扩大直接影响了经济的发展。在不断健全的金融发展体系中,FDI对经济发展的影响越来越大,FDI对经济增长的影响主要取决于该投资在加强国内经济联系方面发挥的作用。外商在决定对一个国家投资前,首先会衡量该国的金融行业发展状况,外商投资的信心在很大程度上是来源于国家良好的金融发展体系。因此,一个国家或地区的金融发展与经济发展息息相关。分位数回归方法能更精确地描述自变量对于因变量的变化范围和条件分布的形状,通径分析不仅能描述自变量与因变量之间的直接关系,还能描述自变量通过其他自变量间接作用于因变量的关系。因此,本文将2002~2017年的相关变量数据作为样本,采用分位数回归和通径分析的方法来探究FDI、金融发展和经济增长之间的关系。

2. 文献综述

到目前为止,有许多国内外学者对外商直接投资、金融发展和经济增长这三者之间的关系进行了探究。

2.1. 国外研究综述

对于FDI与经济增长之间的关系,无非就两种,一种是FDI促进经济的增长,另一种是FDI阻碍经济的增长。Aghion [1] 研究到要使得金融发展促进经济的增长,则金融发展要到达一定程度,否则金融发展不会促进经济的增长;Roussean、Wachtel [2] 研究得到金融发展要促进经济的增长必须在金融市场制度完善的情况下;Blomstrom [3] 到FDI对发展中国家的积极作用是有限的,要使FDI产生更高的生产率,则要使人力资本存量超过最低极限水平;Alfaro等 [4] 认为不完善的本国金融市场会限制本国企业从FDI的正向溢出效应中受益。

2.2. 国内研究综述

国内也有大量的学者研究了FDI、金融发展与经济增长之间的关系。徐临、王明利、秦莎 [5] 研究得到FDI、金融发展与经济增长呈正相关,并且两者对经济增长的间接影响效应大于直接影响效应;王芳、刘伟宏 [6] 运用了分位数回归法,研究了金融发展与经济增长之间的关系,研究得到金融发展对经济增长的影响与其他变量存在差异;陈伟、徐剑、唐含宇 [7] 通过对巴西和韩国的经济和金融发展历史进行研究,得到两国不同的金融发展程度是导致FDI对经济增长的作用出现差异的重要原因;金山、汪前元 [8] 研究得到FDI推动经济增长主要是靠各个厂商之间的联系效应。

综上所述,众多学者都只是简单地探讨自变量与因变量之间的线性关系,而没有将自变量之间的相互关系表述出来。因此,本文在国内外学者研究的基础上,运用了分位数回归法和通径分析的方法,不仅精确地揭示了FDI、金融发展对经济增长的影响,还探究了三者之间的复杂关系,以及引入了固定资产投资额和进出口额等其他因素对经济发展的影响。

3. 研究方法

3.1. 分位数回归

Roger Koenker和Gilbert Bassett在1978年提出了分位数回归的方法,与传统的回归分析不同的是,分位数回归是研究自变量与因变量之间的条件分位数之间的关系,从而得到由自变量估计因变量的条件分位数的回归模型。分位数回归不仅能得到因变量的中间趋势,还可以进一步推出因变量的条件分布概率。

假设有一个随机变量X,其分布函数为:

(1)

则该分布函数的

分位数为:

(2)

设随机变量X分布函数F(x)的逆定义为:

(3)

则此τ分位数又可以表示为:

(4)

对于一组关于X的随机样本

,其样本均值即为

的最优解,要求解该样本

的第τ分位数,则只需求解下式:

(5)

式(5)可以等价为:

(6)

在式(6)中,

,其中

为指示函数。

3.2. 通径分析

在1918~1921年,遗传学家休厄尔·赖特提出了通径分析的方法,也称路径分析,该方法是用来分析一个事物各个变量之间的相互关系。运用通径分析的方法能够揭示多个自变量

与因变量y之间的相互关系,无论是自变量xi对因变量y的直接影响关系,还是自变量通过自变量间接作用于因变量间的关系,都可以清楚的得到。相对于多元线性回归与相关分析,通径分析对于多变量的统计分析结果更为全面、合理与准确。

假设在一个实验过程中有一个因变量y和n个自变量x,下面对因变量与自变量进行通径分析。

1) 首先要计算出各个变量间的相关系数,

2) 根据一个因变量和多个自变量,建立以下多元回归方程:

(7)

其中,Py1是X1的偏回归系数,rij是Xi与Xj的相关系数,riy是Xi与y的相关系数。Xi对y的系数有两部分:一个是Xi对y的直接作用,即直接通径系数;另一个是Xi通过Xj对y的间接作用,即间接通径系数。

3) 根据方程

,计算各个自变量对因变量的直接通径系数和间接通径系数,最后得出

结果。

4. FDI与金融业对经济增长的实证分析

4.1. 指标选取

本文以2002~2017年我国的相关数据为样本量,用GDP增长率指标来代表中国经济的增长情况,并以此作为被解释变量,同时选取了外商直接投资总额来衡量FDI水平,用社会融资规模代表金融发展情况,由于金融发展是一个国家或地区投资水平的重要因素,因此用固定资产投资额来衡量中国的投资水平,以上几个变量作为解释变量。除此之外,本文还增加了进出口指标,在分析过程中也将该变量作为解释变量。

为了对整体数据的单位进行统一,将进出口总额的单位转变为以人民币为单位。此外,为了消除不同指标的不同数量级对结果准确性的影响,要统一原始数据,对其进行标准化。本文的数据都来源于国家统计局网站,表1为文章选取的变量。

Table 1. Indicator names and symbols

表1. 指标名称与符号

4.2. 分位数回归

表2是各个样本在不同分位点的系数,为了说明分位数回归的准确性,本文将其结果与OLS估计结果进行对比。由下表可知,OLS估计结果中社会融资规模与固定资产投资额显著地阻碍了经济的增长,而FDI与进出口额促进了经济的增长。在分位数回归的结果中,金融发展和投资水平在不同程度上影响着经济的增长,尤其是在10个百分位点与30个百分位点中,FDI与进出口额对经济增长的影响也不相同。但总体来看,无论是最小二乘法回归还是分位数回归,四个变量同时促进或阻碍经济的增长,即金融发展与投资水平阻碍了经济的增长,FDI与进出口促进了经济发展。

Table 2. Quantile regression coefficient

表2. 分位数回归系数

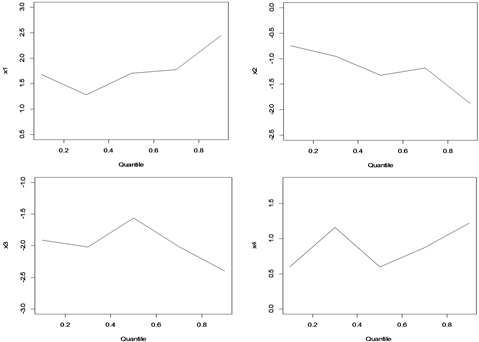

由图1可知,FDI的回归系数在波动上升,即外商直接投资额的促进作用会随经济增长而增强,产业结构的优化离不开FDI,而产业结构直接关系到了GDP的增长率,从而使得FDI从侧面影响了经济的增长。社会融资规模的回归系数在波动下降,说明社会融资规模对GDP增长率的阻碍作用在减小。固定资产投资水平的回归系数也是呈现出波动下降的趋势,说明投资水平对经济增的阻碍作用也在日益缩小。进出口总额的回归系数也在不断地波动上升,说明了进出口额对经济增长的促进作用也在日益加强。

Figure 1. Quantile regression coefficient fluctuation chart

图1. 分位数回归系数波动图

5. 经济增长影响因素的通径分析

5.1. 最小二乘法回归

下面对上述数据进行相关线性分析,表3是用OLS估计的结果,在上一节中也用到了最小二乘法的回归系数。此回归模型的拟合优度值R2 = 0.8642,该值相对较高,说明了此回归模型的拟合效果良好。

Table 3. Regression coefficient table

表3. 回归系数表

由表3得到,在显著性P值这一列的值均小于0.05,说明各个自变量系数效果较好,则该模型的方程为:

(8)

5.2. 通径分析

表4是各个变量间的相关系数表。其中,自变量x2与x3的相关系数分别为−0.533、0.6003,系数相对较大,这在一定程度上说明了社会融资规模与固定资产投资额对经济增长有较显著的影响。此外,FDI和金融发展与其他各个变量间的相关系数很大,FDI与金融发展、投资水平以及进出口之间的相关系数分别为0.9402、0.9425、0.9461,说明了FDI、金融发展、投资水平和进出口会通过相互作用间接地对经济增长产生影响。

Table 4. Self-correlation coefficient table

表4. 自相关系数表

本文将最小二乘法回归得到的回归系数作为通径分析的直接通径系数,即自变量直接作用于因变量的系数。再利用两两变量间的相关系数可以计算出间接通径系数,即自变量通过其他自变量间接作用于因变量。间接通径系数是由两两变量间的相关系数乘以直接通径系数得到,表5则是FDI、金融发展、投资水平和进出口对GDP增长率影响的通径分析表。

由表5可以看出,FDI对GDP增长率影响的直接通径系数为1.6010,间接通径系数为−1.9758,两个通径系数的值都较大。其中,间接通径系数为负值可能是因为外资企业没有充分地适应中国市场,但直接通径系数为正,说明合理的外商投资有利于中国经济的增长。此外,外商投资额占GDP的比重逐年上升,说明外商很看好中国市场的发展前景。从表中还可以看出,FDI主要通过三个途径对经济增长产生间接影响:一个是通过影响金融发展,其间接影响效应为−1.0605,说明外商投资会在一定程度上影响金融发展,进而影响GDP的增长;二是通过影响投资水平,其间接影响效应为−1.819,外商企业主要通过投资房地产等固定资产来影响中国GDP的增长;三是通过影响进出口,其间接影响效应为0.9037,说明外商投资企业是通过影响进出口额来间接促进中国GDP的增长。

金融发展对GDP增长率的直接通径系数为−1.128,间接通径系数为0.5950。金融发展也是通过FDI、固定资产投资额和进出口总额这三个途径来间接影响经济的增长,其间接影响效应分别为1.5053、−1.7854、0.8751。投资水平对GDP增长率的直接通径系数为−1.93,间接通径系数为1.3296。投资水平是通过FDI、社会融资规模和进出口总额三个方面间接影响GDP增长率,其间接影响效应分别为1.5089、−1.0435、0.8643。进出口对GDP增长率的直接通径系数为0.9552,其间接通径系数为−1.2650。进出口额是通过影响上述三个变量来间接影响GDP的增长率,其间接影响效应分别为1.5147、−1.0334、−1.7463,FDI与固定资产投资额的影响较大。

6. 结论与建议

6.1. 结论

本文从外商直接投资水平、金融发展、投资水平和进出口四个角度分别选取了外商直接投资额、社会融资规模、固定资产投资水平和进出口总额四个指标作为自变量,用GDP增长率来代表经济增长水平并作为因变量,运用分位数回归和通径分析的方法来探究各个自变量对因变量之间的影响关系,主要研究结论如下:

1) 分位数回归结果

社会融资规模与固定资产投资额两者对经济增长的影响差异相对较大,尤其是在10个百分位点与30个百分位点中,外商直接投资额与进出口总额对经济发展的影响也略有差异。总体来看,金融发展与投资水平会阻碍经济的增长,且该种阻碍作用在日益减弱;FDI与进出口会促进经济的发展,且该种促进作用在不断增强。

2) 通径分析结果

FDI为我国的经济增长提供了有利的条件,且FDI对经济增长的间接影响效应大于直接影响效应。FDI对经济增长的间接影响效应中,金融发展(社会融资规模)和投资水平(固定资产投资额)两者的作用较大,而通过进出口额的影响效应较小。

在一定程度内,金融发展不利于我国经济的增长,其中,金融发展对经济增长的直接影响效应大于间接影响效应。在间接影响效应中,FDI和投资水平(固定资产投资额)两者的作用较大,而通过进出口额的影响效应较小,金融发展只有到达一定的阈值才会促进经济的增长。

6.2. 建议

根据上述的研究结论,本文提出了下列两点政策性建议:

第一,要增强企事业的公信度,就要提高办事的效率,努力提升自己,给外商提供一个良好的发展场所,还要积极主动地引进外资和先进的技术,有效地融合外商直接投资与技术,从容地应对金融及相关行业的各类分险。

第二,要不断调整、不断健全金融发展体系,在原有成果的基础上不断创新,不断创造新的金融产品,调整金融市场的相关制度,使其适应当代不断变化的金融市场。在防范风险的同时,金融机构还应保持高度的警惕性,政府也应加大对金融机构的监管力度,为金融发展提供有利的条件。